慣性航法システムの世界市場規模は2030年までにCAGR 6.1%で拡大する見通し

市場概要

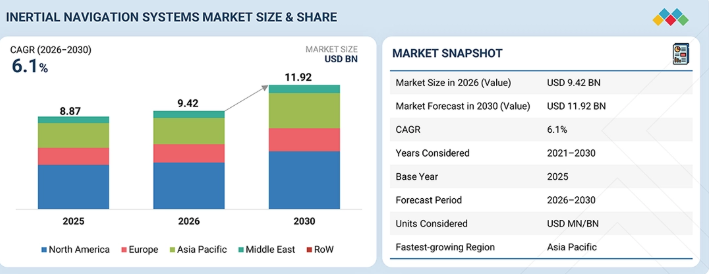

慣性航法システム市場は、2026年に94億2,000万米ドルと推定されており、2030年までに119億2,000万米ドルに達すると予測されています。2026年から2030年までの年間平均成長率(CAGR)は6.1%となる見込みです。市場の成長は、防衛および商用プラットフォームにおける正確な航法への需要の高まりに加え、GPSが利用できない環境下での信頼性の高いシステムへのニーズの増加によって牽引されています。

市場規模と予測

• 2026年の市場規模(金額):94億2,000万米ドル

• 2030年の市場予測(金額):119億2,000万米ドル

• 年平均成長率(CAGR):2025年から2030年まで6.1%

• 北米:売上高シェアの45.5%を占める

• ミサイル・弾薬セグメント:最大のシェアを占める

主なポイント

慣性航法システム市場は、主要経済圏における防衛費の増加と継続的な近代化プログラムに支えられています。地政学的緊張の高まりにより、高度なプラットフォームやミッションクリティカルな運用において、信頼性の高い航法システムの必要性が高まっています。また、各国政府は供給の安定性を確保するため、国内能力の強化にも注力しています。各国が長期的な防衛および技術開発への投資を継続するにつれ、市場は着実に成長すると予想されます。

2025年、北米の慣性航法システム市場は売上高シェアの45.5%を占めました。

予測期間中、ミサイル・弾薬セグメントが最大の市場シェアを占めると予想されます。

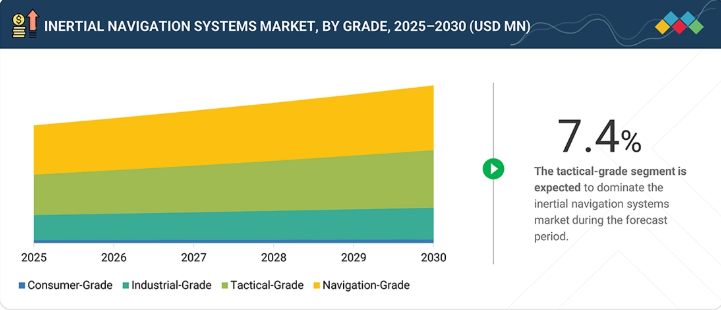

予測期間中、ナビゲーションセグメントが最も急速に成長すると予測されています。

予測期間中、統合型GNSS/INSセグメントが最も支配的な地位を占めると予測されています。

予測期間中、アルゴリズム・プロセッサセグメントが最も支配的な地位を占めると予測されています。

ハネウェル・インターナショナル社、ノースロップ・グラマン社、ヘキサゴンABなどは、その強力な市場シェアと製品展開を背景に、慣性航法システム市場における主要プレイヤーとして特定されました。

ベクターナビ・テクノロジーズ社、SBGシステムズ社、インertiアル・ラボ社などは、専門的なニッチ分野で確固たる地位を築くことで、スタートアップや中小企業の中でも際立った存在となっており、新興市場リーダーとしての潜在力を示しています。

顧客の顧客に影響を与えるトレンドと変革

防衛および民間ユーザーのニーズが絶えず進化するにつれ、慣性航法システム業界も変化しています。現在、航空機、ミサイル、自律システムなどのプラットフォームにおいて、特にGPSが利用できない状況下で、信頼性の高い航法に対する強い需要があります。今後、焦点は、より高い精度と総合的な性能を提供できる、より高度で統合されたシステムへと移行する可能性が高いです。また、異なるプラットフォーム間でシステムが円滑に動作することを保証するための、センサーフュージョン、処理、およびシステム統合への注目も高まっています。

主要企業・市場シェア

市場エコシステム

慣性航法システム市場のエコシステムには、防衛、航空宇宙、産業用途の各分野で活動するメーカー、ソリューションプロバイダー、エンドユーザーが含まれます。ハネウェル・インターナショナル社、ノースロップ・グラマン社、サフラン・エレクトロニクス&ディフェンス社、イスラエル・エアロスペース・インダストリーズ社、テレダイン・テクノロジーズ社、エクセイル社などの企業が中核システムの開発・供給を行う一方、タレス・グループ、ハネウェル・インターナショナル社、テレダイン・テクノロジーズ社、トリムブル社などの企業は、統合および測位ソリューションに注力しています。主なエンドユーザーには、米国国防総省、インド国防研究開発機構(DRDO)、NASA、イスラエル国防省などが挙げられ、市場は主に政府プログラム、契約、および先進的なプラットフォームの導入によって牽引されています。

地域

予測期間中、慣性航法システム市場においてアジア太平洋地域が最も急速に成長する地域となる見込み

アジア太平洋地域は、防衛の近代化、高い車両生産台数、大規模なロボット技術の導入、ドローン活動の拡大、そして堅調な国内製造能力の強力な相乗効果に牽引され、慣性航法システムにおいて最も急速に成長する地域市場として台頭しています。これらすべてが、軍事および商業用途における需要を加速させています。

慣性航法システム市場の規模、シェア、分析:企業評価マトリックス

慣性航法システム市場のマトリックスにおいて、ハネウェル・インターナショナル社(スター)は、民生用および防衛用プラットフォームの両方に広く展開していることから、強固な地位を確立しています。同社は、航空機、軍事システム、自律型プラットフォームで使用される高度な慣性航法およびセンサーソリューションを開発・供給しています。主要な航空宇宙OEMや防衛機関との長年にわたる関係、および強力な統合能力が、同社の市場におけるリーダーシップを支えています。ゼネラル・エレクトリック社(新興リーダー)は、航空および防衛用途向けの航法・センシング技術の開発を通じて、徐々にその地位を強化しています。同社はシステム性能の向上や次世代プラットフォームの支援に取り組んでおり、これが慣性航法システム市場における同社の存在感を拡大する一助となっています。

主要市場プレイヤー

慣性航法システム市場における主要企業一覧

Honeywell International Inc. (US)

Northrop Grumman Corporation (US)

Safran Electronics & Defense (France)

Thales Group (France)

Hexagon AB (Sweden)

Collins Aerospace (US)

Teledyne Technologies Incorporated (US)

Trimble Inc. (US)

General Electric Company (US)

Leonardo S.p.A. (Italy)

Israel Aerospace Industries Ltd. (Israel)

Bharat Electronics Limited (India)

ASELSAN A.S. (Turkey)

Kongsberg Defence & Aerospace AS (Norway)

Exail SAS (France)

【目次】

1

はじめに

15

2

エグゼクティブ・サマリー

3

プレミアム・インサイト

4

市場概要

主要な最終用途セグメントおよび地域における業界の動向、導入パターン、戦略的シグナルを網羅しています。

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.2

阻害要因

4.2.3

機会

4.2.4

課題

4.3

未充足ニーズと未開拓領域(ホワイトスペース)

4.4

相互に関連する市場とセクター横断的な機会

4.5

ティア1/2/3プレーヤーによる戦略的動き

5

業界の動向

市場構造、成長の推進要因、制約、および業績に影響を与える短期的な転換点を強調しています。

5.1

マクロ経済の見通し

5.1.1

はじめに

5.1.2

GDPの動向と予測

5.1.3

世界の慣性航法システム産業の動向

5.2

バリューチェーン分析

5.3

エコシステム分析

5.4

投資および資金調達シナリオ

5.5

価格分析

5.5.1

グレード別平均販売価格の推移(2022年~2025年)

5.5.2

地域別平均販売価格の推移(2022年~2025年)

5.6

貿易分析

5.6.1

輸入シナリオ

5.6.2

輸出シナリオ

5.7

主要な会議およびイベント(2026-2027年)

5.8

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.9

ケーススタディ分析

5.10

2025年の米国関税が慣性航法システム市場に与える影響

5.10.1

はじめに

5.10.2

主要な関税率

5.10.3

価格への影響分析

5.10.4

国・地域への影響

5.10.4.1

米国

5.10.4.2

欧州

5.10.4.3

アジア太平洋

5.10.5

様々な用途への影響

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の用途

6.1

主要な新興技術

6.2

補完技術

6.3

技術・製品ロードマップ

6.4

特許分析

6.5

将来の応用

6.6

AI/生成AIが慣性航法システム市場に与える影響

6.6.1

主なユースケースと市場の可能性

6.6.2

慣性航法システム市場におけるAI導入の事例研究

6.6.3

相互接続された隣接エコシステムと市場プレイヤーへの影響

6.6.4

慣性航法システム市場における生成AI導入に対する顧客の準備状況

6.7

運用データ

7

持続可能性と規制環境

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

規制の枠組み

7.1.3

業界標準

7.2

認証、表示、および環境基準

8

顧客環境および購買行動

8.1

意思決定プロセス

8.2

購買関係者と購入評価基準

8.3

導入障壁および内部課題

8.4

様々なエンドユーザーからの未充足ニーズ

9

用途別慣性航法システム市場(市場規模および2030年までの予測-百万米ドル)

9.1

はじめに

9.2

自律レベルに基づく各種慣性航法システムの用途比較

9.2.1

完全自律型

9.2.2

半自律型

9.2.3

遠隔操作型

9.2.4

乗員操作型

9.3

ミサイルおよび弾薬

9.3.1

ミサイル

9.3.1.1

弾道ミサイル

9.3.1.2

巡航ミサイル

9.3.1.3

迎撃ミサイル

9.3.2

誘導ロケット

9.3.3

誘導弾薬

9.3.3.1

迫撃砲弾薬

9.3.3.2

戦車用弾薬

9.3.3.3

野戦砲用弾薬

9.3.3.4

艦砲用弾薬

9.3.4

徘徊型兵器(LOIT)

9.3.5

魚雷

9.4

航空機プラットフォーム

9.4.1

民間航空機

9.4.1.1

ナローボディ機

9.4.1.2

ワイドボディ機

9.4.1.3

リージョナルジェット機

9.4.1.4

ビジネスジェット機

9.4.1.5

民間ヘリコプター

9.4.1.6

軽飛行機

9.4.2

軍用機

9.4.2.1

戦闘機

9.4.2.2

輸送機

9.4.2.3

特殊任務機

9.4.2.4

軍用ヘリコプター

9.5

宇宙プラットフォーム

9.5.1

宇宙打ち上げ機

9.5.2

衛星

9.6

海洋プラットフォーム

9.6.1

民間水上艦艇

9.6.2

軍用水上艦艇

9.6.3

海洋プラットフォーム

9.6.4

潜水艦

9.7

陸上用途

9.7.1

軍用車両

9.7.1.1

戦闘車両

9.7.1.1.1

主力戦車

9.7.1.1.2

歩兵戦闘車

9.7.1.1.3

装甲人員輸送車

9.7.1.1.4

装甲水陸両用車

9.7.1.1.5

対地雷・待ち伏せ攻撃用車両

9.7.1.1.6

軽装甲車

9.7.1.2

戦闘支援車両

9.7.1.2.1

装甲補給トラック

9.7.1.2.2

装甲指揮統制車両

9.7.1.2.3

修理・回収車両

9.7.1.2.4

架橋戦車

9.7.1.2.5

地雷除去車両

9.7.1.3

火力支援・防空車両

9.7.1.3.1

自走砲車両

9.7.1.3.2

防空車両

9.7.2

民生・産業用移動プラットフォーム

9.7.2.1

公道走行型自律走行車両

9.7.2.1.1

自律型乗用車

9.7.2.1.2

自律型乗客シャトル

9.7.2.1.3

自律型貨物車両

9.7.2.2

オフロード産業用移動体

9.7.2.2.1

建設機械

9.7.2.2.2

鉱山機械

9.7.2.2.3

農業機械

9.7.2.3

鉄道システム

9.7.2.3.1

旅客鉄道

9.7.2.3.2

貨物鉄道

9.7.2.3.3

線路点検・測定プラットフォーム

9.7.2.3.4

線路保守プラットフォーム

9.7.3

産業用および移動型ロボット

9.7.3.1

固定型産業用ロボット

9.7.3.2

無人搬送車

9.7.3.3

自律移動ロボット

9.7.3.4

産業用移動ロボット

9.8

無人車両

9.8.1

無人航空機

9.8.2

無人地上車両

9.8.3

無人海上車両

9.8.3.1

無人潜水機

9.8.3.2

無人水上艇

9.9

徒歩用および携帯型システム

9.9.1

兵士用ナビゲーションおよびウェアラブル

9.9.2

ハンドヘルド/マンパック型測位ユニット

10

慣性航法システム市場、グレード別(市場規模および2030年までの予測-百万米ドル)

10.1

はじめに

10.2

プラットフォーム展開アーキテクチャおよびグレード別アプリケーションの比較

10.2.1

ジンバル式(安定プラットフォーム INS)

10.2.2

ストラップダウン式(SINS)

10.3

民生用グレード(> 10°/時)

10.4

産業用グレード(1~10°/時)

10.5

戦術用グレード(0.1~1°/時)

10.6

航法用グレード(0.01~0.1°/時)

11

技術別慣性航法システム市場(市場規模および2030年までの予測-百万米ドル)

11.1

はじめに

11.2

航法アーキテクチャ別慣性航法システム構成の分類

11.3

スタンドアロン型慣性航法システム

11.4

統合型全地球測位衛星システム/慣性航法システム

11.5

ハイブリッド/マルチセンサー型慣性航法システム

12

ソリューション別慣性航法システム市場(市場規模および2030年までの予測-百万米ドル)

12.1

はじめに

12.2

加速度計

12.3

ジャイロスコープ

12.3.1

リングレーザージャイロ(RLG)

12.3.2

光ファイバージャイロ

12.3.3

微小電気機械システム(MEMS)

12.3.4

その他の技術(機械式、量子式、ハイブリッド/統合型ジャイロ)

12.4

アルゴリズムおよびプロセッサ

12.5

その他のコンポーネント

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:AS 2417

- 三酸化クロムの中国市場:純度99.7%、純度99.8%、純度99.9

- 世界の防虫タオル市場

- ケイ素鋼ロールの世界市場2025:メーカー別、地域別、タイプ・用途別

- トリフル酸無水物の世界市場

- 世界のグルメ食品市場(2024 – 2031):製品種類別、流通チャネル別、エンドユーザー別、地域別分析レポート

- 超遠心分離機市場2025年(世界主要地域と日本市場規模を掲載):卓上型遠心分離機、床置き型遠心分離機

- 世界の硫酸デカン酸スルフリル市場

- 世界のトレンボロン市場

- 医療サイバーセキュリティの世界市場規模は2033年までにCAGR 16.5%で拡大する見通し

- SQMとCEM市場:タイプ別(企業フィードバック管理、ウェブ分析、テキスト分析、音声分析)、用途別(中小企業、大企業)、地域別 2024-2032

- 業界リサーチレポートの紹介サイト

- 自動車用乗員検知システムの中国市場:ドライバー・モニタリング・システム(DMS)、乗員モニタリング・システム(OMS)、DMSとOMSの統合