整形外科用医療機器の世界市場規模は2033年までにCAGR 4.1%で拡大する見通し

市場概要

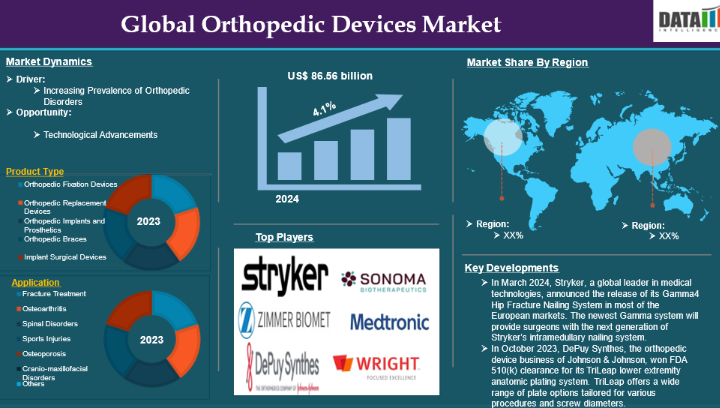

整形外科用医療機器市場の規模

DataM Intelligenceのレポートによると、世界の整形外科用医療機器市場は2024年に585億6,000万米ドルに達し、2033年までに865億6,000万米ドルに達すると予想されています。2025年から2033年の予測期間中は、年平均成長率(CAGR)4.1%で成長すると見込まれています。

整形外科用医療機器とは、骨、関節、軟部組織などの筋骨格系の構成要素を治療、支持、または置換するために使用される専門的な医療機器のことです。これらの機器は、外傷、先天性異常、または変性疾患によって引き起こされる幅広い問題を管理するために不可欠です。外科的治療と非外科的治療の両方において重要な役割を果たし、筋骨格系の問題を抱える患者がより早く回復し、生活の質を向上させることを可能にします。身体的なサポートに加え、整形外科用デバイスは、回復期間を短縮し、リハビリテーションのプロセスを促進することで、患者の治療成果を大幅に向上させることができます。特に、関節置換術や骨折固定術などの手術後、患者は適切な治癒を保証し、合併症を防ぐために、回復期間中にこれらのデバイスに頻繁に依存しています。

整形外科疾患の有病率の増加は、予測期間における市場を牽引する要因です。例えば、米国国立衛生研究所(NIH)によると、米国では50歳以上の1,000万人が股関節の骨粗鬆症を患っています。さらに、50歳以上の3,360万人が股関節の骨量減少または骨量減少症(骨粗鬆症の前段階)を抱えており、将来的に骨粗鬆症や関連する問題を発症するリスクがあります。

市場の動向:推進要因と抑制要因

整形外科疾患の有病率の増加

整形外科疾患の有病率の増加は、世界の整形外科用医療機器市場の成長における重要な要因になると予想されます。世界の整形外科用医療機器市場は、主に整形外科疾患の有病率の上昇により、大幅な拡大が見込まれています。筋骨格系に影響を及ぼす幅広い問題を含むこれらの疾患は、その有病率の増加と、それに伴う世界中の医療制度への経済的影響により、主要な公衆衛生上の懸念事項として浮上しています。整形外科疾患の増加に伴い、整形外科用医療機器への需要も高まっています。

例えば、世界保健機関(WHO)によると、関節リウマチは世界中で約1,800万人に影響を及ぼしています。関節リウマチ患者の約70%は女性であり、そのうち55%は55歳以上です。関節リウマチは1,300万人に影響を及ぼしており、その重症度は様々です。増加する整形外科疾患の有病率を低減させるため、主要メーカーは様々な整形外科疾患の治療に有用な医療機器を発売しています。例えば、2023年2月、弯曲した骨の骨折を修復する医療機器メーカーであるCurvaFix, Inc.は、手術を簡素化し、小骨の患者に対して強力で安定した固定を提供することを目的とした、直径7.5mmの小型「CurvaFix IMインプラント」の発売を発表しました。

ロボット手術、コンピュータ支援手術技術、そして生体適合性材料の発見は、整形外科の分野に大きな変革をもたらしました。これらの進展は、手術の精度だけでなく、患者の治療成績や回復期間の改善にもつながっています。医療従事者がこれらの新技術を取り入れることで、整形外科ソリューションに対する高まるニーズにより適切に対応できるようになるでしょう。

医療機器の高コスト

医療機器の高コストといった要因が、世界の整形外科用医療機器市場の発展を阻害すると予想されます。世界の整形外科用医療機器市場は、特にこれらの医療技術の高コストという点を踏まえると、重大な課題に直面しています。整形外科用医療機器の開発、製造、販売には多額の費用が必要であり、その結果、エンドユーザーにとっての価格が高騰しています。この価格負担は、特に医療資金が限られている低所得地域において、患者が必要な治療を受けられる機会を制限する可能性があります。例えば、米国国立衛生研究所(NIH)によると、インプラントの費用は、基本的なデバイスから高度なバージョンに至るまで、350ドルから6,370ドルの範囲となっています。インプラントの1症例あたりの平均費用は2,817ドル(1,250ドルから7,270ドルの範囲)でした。

主要企業・市場シェア

市場セグメント分析

世界の整形外科用医療機器市場は、製品タイプ、用途、エンドユーザー、および地域に基づいてセグメント化されています。

整形外科用装具セグメントは、多様な科学分野にわたる複数の用途において不可欠な機能を果たしていることから、世界の整形外科用医療機器市場を牽引すると予想されています。整形外科用装具セクターは、これらのデバイスに対する需要の高まりや患者ケアにおける重要な役割、技術の進歩、新製品の発売など、多くの重要な要因により、世界の整形外科用医療機器市場を牽引すると予想されます。関節炎、骨粗鬆症、スポーツによる怪我などの整形外科疾患の有病率の増加により、適切なサポートや安定化ソリューションに対する需要が高まっています。

例えば、国際骨粗鬆症財団(IOF)によると、骨粗鬆症は世界中で2億人の女性に影響を及ぼすと予測されており、これは60歳の女性の約10分の1、70歳の女性の5分の1、80歳の女性の5分の2、90歳の女性の3分の2に相当します。さらに、素材や技術の進歩により、整形外科用装具の機能性と快適性は大幅に向上しました。軽量素材、オーダーメイドのフィット感、そして統合されたサポートシステムにより、これらの装具は患者や医療従事者にとってより魅力的なものとなっています。最近では、最新技術が組み込まれた製品が相次いで発売されています。例えば、2024年8月には、アスペン・メディカル・プロダクツ社が「アライン・オルソシス」を発表しました。特殊外科病院の脊椎外科医であるハン・ジョ・キム医師との提携により開発された「アライン・オルソシス」は、手術後の近位接合部後弯症(PJK)の発症率を低減させることを目的とした、初の既製TLSO(胸腰椎固定装具)です。

市場における地域別シェア

北米は、世界の整形外科用医療機器市場において重要な地位を占めると予想されます

北米は、確立された医療インフラ、新規医療機器への高い需要、および整形外科手術を必要とする患者数の増加により、世界の整形外科用医療機器市場において大きなシェアを占める見込みです。変形性関節症や骨粗鬆症の罹患率が高まるにつれ、効果的な整形外科ソリューションへの需要は増加し続けており、この地域の市場拡大を後押ししています。

例えば、骨健康・骨粗鬆症財団(Bone Health and Osteoporosis Foundation)によると、約1,000万人のアメリカ人が骨粗鬆症を患っており、さらに4,400万人が骨密度が低く、リスクが高まっています。5,400万人のアメリカ人、すなわち50歳以上の成人の半数が、骨折のリスクにさらされています。女性の2人に1人、男性の最大4人に1人が、生涯に一度は骨粗鬆症による骨折を経験することになります。女性の場合、その発生率は心臓発作、脳卒中、乳がんを合わせたものよりも高くなっています。さらに、ジョンズ・ホプキンス・メディシンによると、米国の白人閉経後女性の30%が骨粗鬆症を患っており、54%が骨量減少症(骨粗鬆症の前段階)となっています。骨量不足の発生率は加齢とともに上昇します。

この地域における主要企業の存在、最近の製品発売、およびFDAの承認により、北米は最大の市場シェアを占めています。例えば、2024年10月、スミス・アンド・ネフュー社は、オキシニウム(Oxinium)インプラント技術を採用した「Legion」ヒンジド・ニー(HK)システムを米国で発売したと発表しました。このインプラント技術は、金属の耐久性やセラミックの耐摩耗性、さらには耐食性においても優れた性能を発揮します。

アジア太平洋地域は、世界の整形外科用医療機器市場において最も急速な成長を遂げています

アジア太平洋地域は、人口動態の傾向、医療投資の増加、最近の製品発売、および整形外科疾患の有病率の上昇が相まって、整形外科用医療機器市場において最も急速に成長している市場として台頭しています。この成長は主に、中国やインドなどの国々における高齢人口の急増に起因しており、これらの国々では変形性関節症や骨粗鬆症などの加齢に伴う疾患により、整形外科的治療への需要が急増しています。

例えば、世界保健機関(WHO)によると、閉経後の女性の30%が骨粗鬆症を患っています。インドでは約6000万人が骨粗鬆症を患っており、その80%が女性であると報告されています。インドにおける骨粗鬆症の発症ピークは、欧米諸国よりも10~20年早いとされています。

市場の主要企業

世界の整形外科用医療機器市場における主要なグローバル企業には、Stryker Corporation、Zimmer Biomet、Synthes Inc.、Sonoma Orthopaedic Products Inc.、Medtronic、Wright Medical Group N.V、Orthofix Medical Inc.、Integra LifeSciences、Arthrex Inc.、Smith & Nephew plcなどが挙げられます。

主な動向

2024年3月、医療技術の世界的リーダーであるストライカー社は、欧州のほとんどの市場において「Gamma4 股関節骨折用釘固定システム」の発売を発表しました。この最新のGammaシステムは、外科医にストライカー社の次世代骨髄内釘固定システムを提供します。Gamma4システムは、股関節および大腿骨の骨折を治療し、外科医の手術ワークフローを効率化するように設計されています。

2023年10月、ジョンソン・エンド・ジョンソンの整形外科機器事業部門であるデピュイ・シンセシス社は、同社の「TriLeap下肢解剖学的プレートシステム」について、FDAの510(k)承認を取得しました。デピュイ・シンセシス社によると、TriLeapは様々な手術やスクリュー径に合わせて調整された幅広いプレートオプションを提供します。同システムの器具は、整復、内固定、および骨や骨片の固定術に使用可能です。

2023年8月、エノビス社(Enovis Corp.)は、アンプリチュード・サージカル社(Amplitude Surgical SAS)からノバステップ社(Novastep SAS)および同社の足・足関節用低侵襲手術(MIS)プラットフォームを6,800万ユーロで買収しました。

新興企業

【目次】

- 調査方法と範囲

- 調査方法

- 本レポートの調査目的と範囲

- 定義と概要

- エグゼクティブ・サマリー

- 製品タイプ別概要

- 用途別概要

- エンドユーザー別概要

- 地域別概要

- 市場動向

- 影響要因

- 推進要因

- 整形外科疾患の有病率の増加

- 抑制要因

- 機器の高コスト

- 機会

- 影響分析

- 推進要因

- 影響要因

- 業界分析

- ポーターの5つの力分析

- サプライチェーン分析

- 価格設定分析

- 規制分析

- 償還分析

- 特許分析

- SWOT分析

- DMIの見解

- 製品タイプ別

- はじめに

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場魅力指数、製品タイプ別

- 整形外科用固定デバイス*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 整形外科用置換デバイス

- 整形外科用インプラントおよび義肢

- 整形外科用装具

- インプラント手術用デバイス

- はじめに

- 用途別

- はじめに

- 用途別市場規模分析および前年比成長率分析(%)

- 用途別市場魅力指数

- 骨折治療*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 変形性関節症

- 脊椎疾患

- スポーツ傷害

- 骨粗鬆症

- 頭蓋顎顔面疾患

- その他

- はじめに

- エンドユーザー別

- はじめに

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場魅力度指数、エンドユーザー別

- 病院*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 専門クリニック

- その他

- はじめに

- 地域別

- はじめに

- 市場規模分析および前年比成長率分析(%)、地域別

- 市場魅力度指数、地域別

- 北米

- はじめに

- 主要地域ごとの動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 概要

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- 南米

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- アジア太平洋

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 中国

- インド

- 日本

- 韓国

- アジア太平洋のその他地域

- 中東およびアフリカ

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- はじめに

- 競合環境

- 競合シナリオ

- 市場での位置づけ/シェア分析

- 合併・買収分析

- 企業概要

- ストライカー・コーポレーション*

- 会社概要

- 製品ポートフォリオおよび説明

- 財務概要

- 主な動向

- Zimmer Biomet

- Synthes Inc.

- Sonoma Orthopaedic Products Inc.

- Medtronic

- Wright Medical Group N.V

- Orthofix Medical Inc.

- Integra LifeSciences

- Arthrex Inc.

- Smith & Nephew plc. (リストは網羅的ではありません)

- ストライカー・コーポレーション*

- 付録

- 弊社およびサービスについて

- お問い合わせ

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード: MD8899

- 製品別放射線検出・モニタリング・安全の世界市場(~2031):製品別 、構成別、エンドユーザー別

- デジタル顕微鏡の中国市場:卓上デジタルマイクロスコープ、ポータブルデジタルマイクロスコープ、ワイヤレスデジタルマイクロスコープ、その他

- 多重分析装置の世界市場2025:種類別(時分割多重分析装置、同期デジタル階層分析装置、非同期転送モード分析装置)、用途別分析

- 2,3,3 ‘、4’-ビフェニルテトラカルボン酸二無水物(α– BPDA)の世界市場

- 原発性免疫不全症の世界市場規模は2034年までにCAGR 6.1%で拡大する見通し

- レーザー結晶材料市場:グローバル予測2025年-2031年

- テトラクロロパラジウム酸ナトリウム(II)の世界市場

- 世界の衛星地上局市場(2025 – 2030):プラットフォーム別、ソリューション別、機能別、周波数別、軌道別、エンドユーザー別、地域別分析レポート

- プロチオフェート(CAS 58416-00-5)の世界市場2020年~2025年、予測(~2030年)

- SMDフィルムコンデンサの世界及び日本市場2026年:種類別(ポリプロピレン、ポリエステル)

- トレーシーリングマシンの中国市場:手動、半自動、全自動

- 世界のトランス2,5-ジメチルピペラジン市場