インライン計測の世界市場規模は2032年までにCAGR 6.3%で拡大する見通し

市場概要

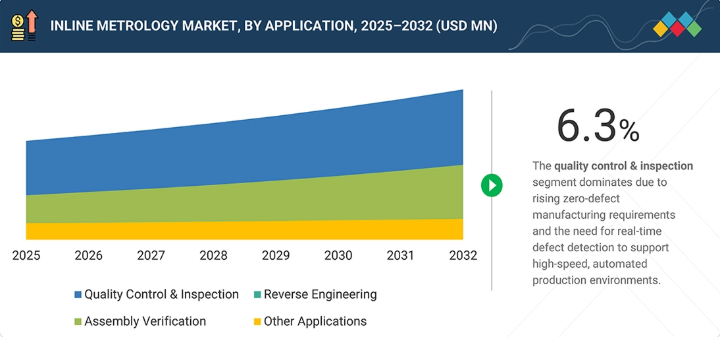

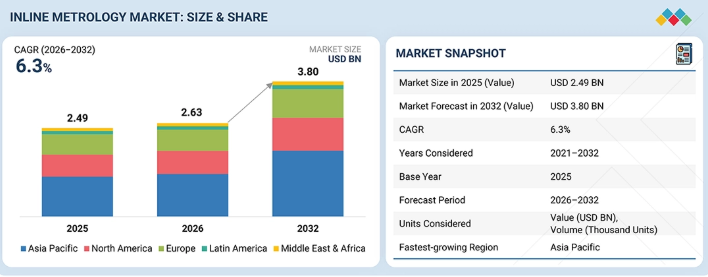

インライン計測市場は、2026年の26億3,000万米ドルから2032年までに38億米ドルに達すると予測されており、年平均成長率(CAGR)は6.3%で推移する見込みです。市場成長は、ゼロ欠陥・初回から正しい製造手法の採用拡大、生産ライン全体の自動化進展、高精度産業におけるリアルタイム品質管理の喫緊の必要性によって牽引されています。半導体製造、自動車・EV製造、先端エレクトロニクス分野では、インライン測定が複雑な製造環境における高スループット、歩留まり向上、閉ループプロセス制御を支えることで、さらなる成長の勢いをもたらしています。

主なポイント

2025年時点でアジア太平洋地域が市場シェアの45.2%を占めました。

提供形態別では、予測期間を通じて装置セグメントがインライン計測市場を牽引すると見込まれます。

装置別では、光学式デジタイザー&スキャナー(ODS)セグメントが予測期間中に最も高いCAGRを記録すると予測されます。

用途別では、組立検証セグメントが予測期間中に7.8%のCAGRを記録すると見込まれます。

Hexagon AB、Carl Zeiss AG、KLA Corporationなどは、継続的な技術革新への注力、生産ライン自動化との深い統合、グローバルな顧客基盤、主要製造業における堅調な事業・財務実績を背景に、インライン計測市場の主要プレイヤーとして特定されました。

SmartRay GmbHおよびNearfield Instrumentsは、先進的なセンシング技術への注力、インライン測定ポートフォリオの拡充、特に自動車製造や先進的な半導体プロセス制御における高精度・高成長アプリケーションでの採用拡大により、インライン計測市場におけるスタートアップおよび中小企業の中で顕著な存在感を示しています。

インライン計測市場は、リアルタイム品質管理への需要増加、製造プロセスの複雑化、高精度産業全体におけるゼロ欠陥生産への移行を背景に、着実な成長を遂げております。インライン光学式、レーザー式、ビジョンベースの計測システムの採用拡大により、寸法精度、プロセス安定性、生産効率が向上しております。センサー技術の進歩、高速データ処理、自動化・分析プラットフォームとの統合が、インライン計測の領域をさらに変革しております。

顧客の顧客に影響を与えるトレンドと変革

インライン計測市場は、先進的なソフトウェア駆動型検査技術の採用拡大により、収益源において大きな転換期を迎えています。従来はオフライン/ニアラインCMM、手動または半自動ビジョンシステム、後工程検査が収益を牽引していましたが、需要は完全自動化インライン測定、マシンビジョンベース検査、マルチセンサー/ハイブリッド計測プラットフォーム、SPC対応分析へと急速にシフトしています。自動車、航空宇宙・防衛、半導体製造分野は、精度・スループット・ゼロ欠陥生産への要求の高まりを背景に、主要な成長ドライバーであり続けると予想されます。ロボット工学と自動化の統合が進むことで、インラインマシンビジョン、光学スキャニング、ボディインホワイト(BIW)アプリケーションにおける導入がさらに加速し、サプライヤーは先進技術と深いシステム統合を通じて高付加価値の機会を獲得できるようになります。

主要企業・市場シェア

市場エコシステム

インライン計測のエコシステムは、高精度製造産業におけるハードウェア、ソフトウェア、サービスプロバイダー、エンドユーザーで構成されています。Hexagon AB、Carl Zeiss AG、KLA Corporation、KEYENCE CORPORATION、Nikon Corporation、FARO、Jenoptikなどのハードウェア・ソフトウェアプロバイダーは、インライン測定システム、センサー、解析ソフトウェア、自動化対応プラットフォームを開発しています。これらのソリューションは生産ラインに直接統合され、リアルタイムの寸法検査と閉ループプロセス制御を実現します。フォルクスワーゲングループ、トヨタ自動車株式会社、ボーイング、BMWグループ、大手電子機器メーカーなどの自動車OEM、電子機器メーカー、航空宇宙企業を含むエンドユーザーは、自動化の進展、品質公差の厳格化、高スループットなインライン品質保証の必要性を通じて需要を牽引しています。

地域

予測期間中、アジア太平洋地域が世界のインライン計測市場で最も急速に成長する地域となる見込み

アジア太平洋地域のインライン計測市場は、同地域の強力な製造基盤、電子機器および自動車生産の急速な拡大、自動化および先進的な品質管理技術の採用増加に牽引され、予測期間中に最も高い成長率を記録すると予想されます。中国、日本、韓国、インドなどの国々が主要な貢献国であり、スマートファクトリー、半導体製造、大量生産ラインへの投資によって支えられています。電気自動車、先進電子機器、産業オートメーションに対する需要の高まりが、地域全体で高速・高精度なインライン計測ソリューションの導入をさらに加速させています。

インライン計測市場:企業評価マトリクス

インライン計測市場マトリクスにおいて、ヘキサゴンAB(スター)は強力な市場プレゼンスと、インライン測定システム、ソフトウェアプラットフォーム、自動化統合ソリューションの包括的なポートフォリオで主導的立場にあります。デジタル製造、閉ループプロセス制御、グローバルな顧客基盤への深い注力が、自動車、航空宇宙、産業生産環境全体における支配的な存在としての地位を確立しています。ミツトヨ(新興リーダー)は、インライン対応計測ソリューションの拡充、強固な寸法測定技術、自動化生産ラインでの採用拡大を通じて着実に地位を強化しています。現場およびインライン統合への注力強化は、リーダー領域への移行に向けた高い潜在力を示しています。

主要市場プレイヤー

Hexagon AB (Sweden)

Carl Zeiss AG (Germany)

KLA Corporation (US)

KEYENCE Corporation (Japan)

Mitutoyo Corporation (Japan)

FARO Technologies (US)

Jenoptik (Germany)

Renishaw plc (UK)

Creaform (Canada)

Cognex Corporation (US)

Accscan (China)

Baker Hughes (US)

Nordson Corporation (US)

ATT Metrology (Spain)

Intertek Group plc (UK)

【目次】

1

はじめに

29

2

エグゼクティブサマリー

36

3

プレミアムインサイト

42

4

市場概要

インダストリー4.0を取り入れ、統合の課題を克服し、高精度生産の機会を最大限に活用しましょう。

46

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.1.1

ゼロ欠陥および初回から正しい製造への重点強化

4.2.1.2

大量生産・高精度生産への志向性

4.2.1.3

インダストリー4.0およびデジタル製造フレームワークの導入

4.2.1.4

サンプリングベースの品質管理から完全なインライン検査への移行

4.2.2

制約

4.2.2.1

多額の前払い資本投資の必要性

4.2.2.2

既存の生産ラインへのインライン計測システムの統合に伴う複雑性

4.2.2.3

設計変動を伴う少量生産または多品種生産におけるインライン計測システムの適性の低さ

4.2.3

機会

4.2.3.1

半導体製造能力のグローバルな拡大

4.2.3.2

電気自動車およびバッテリー製造能力の拡大への注目の高まり

4.2.3.3

AIおよびMLを活用した計測ソフトウェアの進歩

4.2.4

課題

4.2.4.1

高速生産における測定精度の維持

4.2.4.2

システムの堅牢性と測定感度のバランス

4.3

未充足ニーズと空白領域

4.3.1

インライン計測市場における未解決のニーズ

4.3.2

未開拓分野における機会

4.4

相互接続された市場とセクター横断的な機会

4.4.1

相互接続された市場

4.4.2

セクター横断的な機会

4.5

ティア1/2/3プレイヤーによる戦略的動き

4.5.1

市場プレイヤーの主要な動きと戦略的焦点

5

技術的進歩、AI駆動の影響、特許、イノベーション、および将来の応用

AI駆動のイノベーションはインライン計測に革命をもたらし、自律検査とスマート工場統合を可能にします。

61

5.1

主要な新興技術

5.1.1

インライン光学測定および3Dスキャン技術

5.1.2

AI搭載インラインマシンビジョンシステム

5.2

補完的技術

5.2.1

マルチセンサーおよびハイブリッドインライン計測プラットフォーム

5.2.2

高度なソフトウェア、分析、およびSPC統合

5.3

関連技術

5.3.1

産業用オートメーション、ロボティクス、および生産ライン統合

5.3.2

デジタルツインおよびスマート製造プラットフォーム

5.4

技術/製品ロードマップ

5.4.1

短期(2025~2027年):高速自動化、AIビジョン、生産統合

5.4.2

中期(2027~2030年):マルチセンサープラットフォーム、閉ループ制御、スマートファクトリー

5.4.3

長期(2030~2035年以降):自律検査、デジタルツイン、システムレベルの融合

5.5

特許分析

5.6

将来の応用分野

5.7

AIがインライン計測技術に与える影響

5.7.1

主要なユースケースと市場潜在性

5.7.2

インライン計測市場におけるAI導入に関するベストプラクティス

5.7.3

インライン計測市場におけるAI導入の事例研究

5.7.4

相互接続/隣接エコシステムと市場プレイヤーへの影響

5.7.5

インライン計測市場におけるAI導入に対する顧客の準備状況

6

顧客環境と購買行動

購買プロセスにおける主要ステークホルダーの影響力と業界の未充足ニーズを理解することで、成長の鍵を解き明かします。

71

6.1

意思決定プロセス

6.2

購買プロセスに関与する主要ステークホルダーとその評価基準

6.2.1

購買プロセスにおける主要ステークホルダー

6.2.2

購買基準

6.3

導入障壁と内部課題

6.4

様々なエンドユーザー産業における未充足ニーズ

6.5

市場の収益性

6.5.1

収益の可能性

6.5.2

コストの動向

6.5.3

用途別のマージン機会

7

規制環境

持続可能性と環境基準に関する知見をもって、世界的な規制の複雑さをナビゲートします。

79

7.1

はじめに

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界標準

7.1.3

持続可能性に関する取り組み

7.1.4

持続可能性への影響と規制政策の取り組み

7.1.5

認証、表示、および環境基準

8

業界動向

自動化とデジタル検査が計測業界の進化における競争優位性を推進しています。

89

8.1

はじめに

8.2

ポーターの5つの力分析

8.2.1

競争の激しさ

8.2.2

供給者の交渉力

8.2.3

購入者の交渉力

8.2.4

新規参入の脅威

8.2.5

代替品の脅威

8.3

マクロ経済見通し

8.3.1

はじめに

8.3.2

GDPの動向と予測

8.3.3

世界の計測業界の動向

8.3.4

世界のインライン計測業界の動向

8.4

サプライチェーン分析

8.5

エコシステム分析

8.6

価格分析

8.6.1

主要企業別インライン計測機器の価格帯(2025年)

8.6.2

インライン計測機器の平均販売価格動向(種類別、2023年~2025年)

8.6.3

地域別インライン計測機器の平均販売価格動向(2023年~2025年)

8.7

貿易分析

8.7.1

輸入状況(HSコード903180)

8.7.2

輸出状況(HSコード903180)

8.8

主要カンファレンスおよびイベント(2026年~2027年)

8.9

顧客ビジネスに影響を与えるトレンド/ディスラプション(破壊的変化)

8.10

投資および資金調達シナリオ(2021年~2025年)

8.11

ケーススタディ分析

8.11.1

シュコダ・オートにおける自動光学計測システムの導入によるインライン測定およびデジタル検査能力の拡大

8.11.2

ベンテラー・オートモーティブによるシャーシ部品の完全自動化インライン3D測定のためのCMM統合

8.11.3

アロイ・スペシャリティーズ社における検査プロセス高速化のためのテンポ技術導入事例

8.11.4

BMW社による欠陥部品のリアルタイム識別を実現するロボット式インラインCT計測技術導入事例

8.11.5

フォード社によるギア表面加工の監視のための非接触計測ソリューションの導入

8.12

2025年米国関税がインライン計測市場に与える影響

8.12.1

はじめに

8.12.2

主要関税率

8.12.3

価格影響分析

8.12.4

国・地域への影響

8.12.4.1

米国

8.12.4.2

欧州

8.12.4.3

アジア太平洋地域

8.12.5

最終用途産業への影響

9

インライン計測市場、提供内容別

市場規模および成長率予測分析(2032年まで、単位:百万米ドル) | 12のデータ表

113

9.1

はじめに

9.2

装置

9.2.1

製造メーカーによる高生産量かつ最小限の修正作業への注力の増加が需要を加速

9.3

ソフトウェア

9.3.1

データ収集ソフトウェア

9.3.1.1

生産を中断することなく寸法偏差やプロセスドリフトを検出する能力により、需要を促進

9.3.2

解析ソフトウェア

9.3.2.1

自動化製造におけるインライン測定データのリアルタイム解釈に対する喫緊のニーズにより、採用が急増

9.3.3

統計的プロセス管理ソフトウェア

9.3.3.1

プロセスのドリフトや変動を早期に特定する可能性により、需要が高まる見込み

9.3.4

CAD統合ソフトウェア

9.3.4.1

自動化製造における設計から生産までのフィードバックの必要性がセグメント成長を促進

9.3.5

その他のソフトウェアタイプ

9.4

サービス

9.4.1

設置サービス

9.4.1.1

生産ラインにおける稼働前の同期化を確保する必要性による需要の促進

9.4.2

校正サービス

9.4.2.1

連続インライン操作における測定精度と一貫性の必要性によるセグメント成長の促進

9.4.3

トレーニングサービス

9.4.3.1

外部サポートへの依存度低減と品質問題への対応時間改善に注力し、市場を推進

9.4.4

保守サービス

9.4.4.1

部品の摩耗、センサーの劣化、アライメントのドリフトに伴うリスクの軽減傾向が需要を支える

9.4.5

その他のサービス種別

10

自動化レベル別インライン計測市場

市場規模および成長率予測分析(2032年まで、単位:百万米ドル) | データ表2点

127

10.1

はじめに

10.2

完全自動化

10.2.1

大量生産とゼロ欠陥製造への注目の高まりが需要を急増させる

10.3

半自動化

10.3.1

検査効率と設備投資のバランス重視が需要拡大を促進

11

インライン計測市場:用途別

2032年までの市場規模および成長率予測分析(単位:百万米ドル) | 10のデータ表

131

11.1

はじめに

11.2

品質管理・検査

11.2.1

大量生産の自動車・電子機器製造分野での採用拡大がセグメント成長を加速

11.2.2

寸法検査

11.2.3

表面検査

11.2.4

欠陥検出

11.3

リバースエンジニアリング

11.3.1

市場を牽引する幾何形状取得および設計検証のためのインライン計測技術の利用

11.4

組立検証

11.4.1

一貫した組立品質の維持と高スループット生産に焦点を当て、セグメント成長を促進

11.5

その他の用途

12

エンドユーザー産業別インライン計測市場

2032年までの市場規模および成長率予測分析(単位:百万米ドル) | 72のデータ表

141

12.1

はじめに

12.2

航空宇宙・防衛

12.2.1

厳しい品質要件と部品の複雑化がインライン計測技術の採用を促進する見込みです。

12.3

自動車

12.3.1

大量生産、厳しい寸法公差、および厳格な品質要件が需要を促進

12.4

医療機器

12.4.1

厳格な規制と精度要件がインライン計測の需要を促進

12.5

半導体・電子機器

12.5.1

欠陥検出およびパターン検証のための高速光学検査システムの利用が市場成長を支えます。

12.6

エネルギー・電力

12.6.1

風力エネルギー部品製造におけるインライン計測の重要性が高まり、市場成長を促進

12.7

重機械

12.7.1

重機械部品の幾何形状および位置合わせの検証における熟練度が、インライン計測技術の採用を促進します。

12.8

その他の最終用途産業

12.8.1

建築・建設

12.8.2

研究

12.8.3

金属・鉱業

12.8.4

食品・飲料

12.8.5

ガラス・セラミックス

12.8.6

プラスチック・ポリマー

13

インライン計測市場(装置別)

市場規模および成長率予測分析(2032年まで、単位:百万米ドルおよび数量) | 32のデータ表

174

13.1

はじめに

13.2

三次元測定機(CMMS)

13.2.1

堅牢性、熱安定性、および高い測定スループット特性が導入を促進

13.2.2

ブリッジ式CMMS

13.2.3

ガントリー式CMMS

13.3

光学式デジタイザーおよびスキャナー(ODS)

13.3.1

物理的接触なしに繊細で複雑な自由形状部品を検査できる能力が需要を拡大

13.3.2

レーザーラインスキャナー(LLS)

13.3.2.1

自動化生産環境における高速表面検査の需要拡大がセグメント成長を促進

13.3.3

構造化光スキャナー(SLS)

13.3.3.1

複雑な形状のフルフィールド3D検査に対する需要の高まりがセグメントの成長を促進

13.3.4

レーザートラッカー

13.3.4.1

生産プロセスにおける大型部品の高精度測定の必要性が機会を創出

13.3.5

その他のODSタイプ

13.4

マシンビジョンシステム

13.4.1

製造工程全体におけるスケーラブルでデータ駆動型のリアルタイム検査の可能性が導入促進につながる

13.5

マルチセンサー計測システム

13.5.1

セグメント成長を推進する統合測定プラットフォームへの需要の高まり

13.6

X線およびコンピュータ断層撮影(CT)システム

13.6.1

内部品質および構造的完全性に関する深い洞察を提供する能力が需要を促進

13.7

その他の装置

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:SE 7666

- 世界の植込み型心臓レコーダー市場

- チタンエトキシドの世界市場

- ブテン市場:グローバル予測2025年-2031年

- 世界の白内障手術装置市場(2025 – 2033):製品別、エンドユーザー別、手術種類別、地域別分析レポート

- 世界の画像印刷センサー市場

- メガネのグローバル市場規模調査、部品別(フレーム、レンズ)、流通チャネル別(オフライン、オンライン)、地域別予測 2022-2032

- 電荷結合素子(CCD)の世界及び日本市場2026年:種類別(ラインCCD、インターラインCCD、フルフレームCCD、フレーム転送CCD)

- 世界のピリジン-トリフェニルボラン錯体市場

- 重荷重用地下鉱山用トラックの世界及び日本市場2026年:種類別(20トン以下、20~40トン、40トン以上)

- トランス-2-オクテン酸エチルエステルの世界市場

- シアン化ナトリウムの世界及び日本市場2026年:種類別(固形シアン化ナトリウム、液状シアン化ナトリウム)

- 軽量アルミニウム製電動スクーターの世界及び日本市場2026年:耐荷重別(低耐荷重(80kg以下)、中耐荷重(80~120kg)、高耐荷重(120kg以上))