クラウドOSS/BSSの世界市場規模は2032年までにCAGR 4.2%で拡大する見通し

市場概要

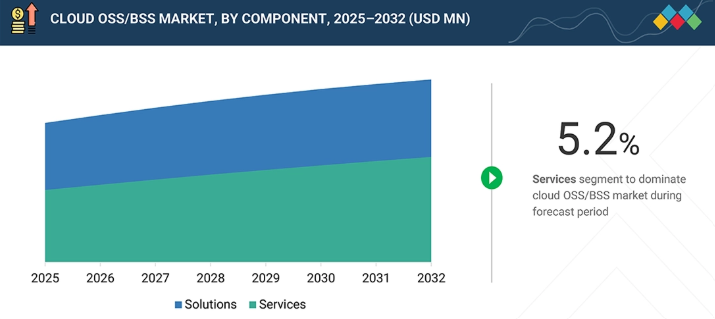

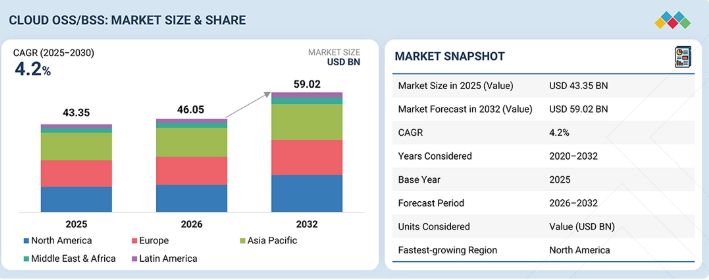

クラウドOSS/BSS市場は、2025年の433億5,000万米ドルから2032年までに590億2,000万米ドルへ成長し、2026年から2032年の予測期間において年平均成長率(CAGR)4.2%で拡大すると予測される。本市場は、クラウドネイティブプラットフォーム全体でリアルタイムかつ俊敏でスケーラブルなサービス提供を可能にすることで、通信事業者の運用を根本的に変革している。これらのシステムは、レガシーインフラをコンテナ化されたAPI駆動型マイクロサービスとAIを活用した自動化に置き換えることで、課金・請求、注文オーケストレーション、顧客エンゲージメント、ネットワークパフォーマンスといった重要機能を強化する。オープンデジタルアーキテクチャ標準とKubernetesの採用により、ハイブリッド環境全体での相互運用性と迅速な展開が可能となり、ベンダーロックインの軽減とイノベーションの加速が図られる。

主なポイント

北米のクラウドOSS/BSS市場は2032年に31.18%と最大のシェアを占めると予測される。

コンポーネント別では、サービスセグメントが5.2%の高いCAGRを記録すると見込まれる。

クラウドタイプ別では、ハイブリッドクラウドセグメントが2026年から2032年にかけて5.9%の最高成長率を示すと予測される。

事業者タイプ別では、モバイル事業者セグメントが市場を支配すると予想される。

Amdocs、Salesforce、NECは、高い市場シェアと製品展開力を背景に、クラウドOSS/BSS市場の主要プレイヤーとして特定された。

Kentik、BlueCat、NMSWorks Softwareなどは、専門的なニッチ領域で確固たる基盤を築くことでスタートアップや中小企業の中で差別化を図り、新興市場リーダーとしての可能性を強調している。

5G、IoT、クラウドネイティブシステムの普及に伴い、クラウドOSS/BSS市場は急速に成長している。米国、インド、EU諸国の政府は、資金提供や規制を通じてデジタルインフラと通信網のアップグレードを支援している。この支援がクラウド移行を加速させている。事業者が顧客体験の向上と運用コスト削減に取り組む中、AI駆動型サービスオーケストレーション、自動化、リアルタイム分析に新たな機会が生まれている。SaaSベースモデルへの移行、統合課金と柔軟なサービス提供への需要増加も、世界市場の成長を後押ししている。

顧客の顧客に影響を与えるトレンドと破壊的変化

通信事業者が従来型の製品中心OSS/BSSから、サブスクリプションとAPIに依存するクラウドベースプラットフォームへ移行するにつれ、顧客の顧客は運用と体験の明らかな改善を実感している。リアルタイム課金、オープンAPI、カタログ駆動型製品開発により、サービス提供の迅速化とカスタマイズされた価格設定・バンドルが可能となる。エッジとMECの統合は遅延を低減し、消費者と企業の双方に向けた高性能アプリケーションを支える。ネットワークスライシング、動的課金、ポリシー自動化は、使用量またはサブスクリプションに基づくオプションで、調整可能なSLAと柔軟な課金を提供する。詳細なテレメトリ、分析、自動化により障害検出・解決が改善され、サービス信頼性とユーザー満足度が向上します。強化されたID管理、ポリシー管理、セキュアなクラウド配置により、機密性の高い業界のプライバシー・規制課題に対応。これらの変革は透明性向上、パーソナライズされた体験の提供、パートナーネットワークを通じた新たな収益源創出を目指します。

主要企業・市場シェア

市場エコシステム

クラウドOSS/BSS市場は、柔軟でスケーラブルな通信事業運営を実現するため協業する多数のステークホルダーで構成されます。Amdocs、Ericsson、Netcracker、OptivaなどのOSS/BSSソリューションプロバイダーは、課金、サービス管理、運用に不可欠なプラットフォームを提供します。Oracle、IBM、Huawei、HPEなどのクラウドインフラリーダーは、これらのソリューションのコンピューティング基盤を提供します。STL、Comviva、MavenirなどのシステムインテグレーターおよびVASプロバイダーは、導入とカスタマイズされたサービスを扱います。SubexやInfovistaなどのベンダーは、分析、保証、自動化に焦点を当てています。一方、Nokia、ZTE、Tecnotreeなどの企業はオーケストレーションに注力しています。ITU、3GPP、GSMAなどの規制機関はグローバル基準を設定し相互運用性を確保します。

地域別

予測期間中、北米はクラウドOSS/BSS市場で最も急速な成長が見込まれる地域です。

北米は、5Gインフラへの大規模投資、モバイルデータ消費量の増加、リアルタイムサービス収益化への需要拡大に支えられ、予測期間中にクラウドOSS/BSS市場で最も速い成長を記録すると見込まれています。同地域の主要通信サービスプロバイダーは、俊敏性と顧客体験の向上を図るため、クラウドネイティブOSS/BSSプラットフォームを採用しデジタルトランスフォーメーションを推進しています。強力なハイパースケーラーエコシステムと支援的な規制枠組みの存在が、導入をさらに加速させている。通信事業者と技術ベンダー間の戦略的提携は、スケーラブルな運用、リアルタイム課金、自動化されたサービスオーケストレーションを実現する上で、クラウドベースのOSS/BSSの有効性を示している。成熟した通信インフラと、自動化および顧客中心サービスへの強い注力により、北米は現代的なOSS/BSSフレームワークの革新と導入を主導し続け、同地域を世界市場変革の主要な推進力として位置付けている。

クラウドOSS/BSS市場:企業評価マトリックス

クラウドOSS/BSS市場において、Amdocs(スタープレイヤー)は包括的な製品ポートフォリオ、成熟したクラウドネイティブOSS/BSS機能、ティア1および多国籍通信サービスプロバイダーとの深い関係性を背景に、圧倒的な地位を維持している。ケントイク(新興リーダー)は、分析主導のネットワーク可視化・保証機能の強化により勢いを増している。同社のソリューションは、大規模なフルスタック導入の複雑さを伴わずに、コスト管理の改善、パフォーマンスの可視化、コンプライアンス対応の実現を求める中小規模事業者から特に支持を得ている。

主要市場プレイヤー

Amdocs (US)

Salesforce (US)

NEC (Japan)

Ericsson (Sweden)

Oracle (US)

Huawei (China)

Hewlett Packard Enterprise (US)

Optiva (Canada)

Nokia (Finland)

Kloudville (Canada)

【目次】

1

はじめに

32

2

調査方法論

37

3

エグゼクティブサマリー

49

4

プレミアムインサイト

53

5

市場概要と業界動向

5Gとクラウド技術は、カスタマイズされたソリューションと統合課金システムにより通信業界に革命をもたらす。

56

5.1

はじめに

5.2

市場動向

5.2.1

推進要因

5.2.1.1

カスタマイズ型クラウドOSS/BSSソリューションの導入拡大

5.2.1.2

5G導入の拡大によるクラウドOSS/BSS需要の急増

5.2.1.3

統合課金システムへの需要拡大

5.2.1.4

SDNおよびNFVの大規模導入

5.2.1.5

設備投資(CAPEX)および運用コスト(OPEX)削減の必要性増大

5.2.2

制約

5.2.2.1

ソリューション導入を妨げるデータプライバシーへの懸念

5.2.3

機会

5.2.3.1

通信業界を変革するクラウド技術の採用

5.2.3.2

次世代オペレーティングシステムおよびソフトウェアフレームワークによる通信業界の成長 5.2.3.3

事業者が IoT の収益化とマーケティングのためにサービス革新を次のレベルに引き上げる 5.2.4

課題

5.2.4.1

顧客取引量の多さとネットワーク管理の複雑さの増大 5.2.4.2

膨大な顧客取引量とネットワーク管理の複雑化

5.2.4.2

クラウドネイティブOSS/BSSソリューション導入のための技術的熟練度の不足

5.3

クラウドOSS/BSSの簡単な歴史

5.4

エコシステム分析

5.5

事例研究分析

5.5.1

事例研究1:顧客体験向上のためのAMDOCS開発デジタルワンおよびカタログワンソリューション導入

5.5.2

事例研究2:プリペイド顧客体験の変革に向けたテルストラとエリクソンの協業

5.5.3

事例研究3:手動請求プロセスの自動化に向けたエリクソンの課金ソリューション導入(スターハブ)

5.5.4

事例研究4:ダイレクト・トゥ・コンシューマー戦略を支援するオラクル・コミュニケーションの課金・収益管理ソリューションの導入

5.5.5

事例研究5:課金プロセス改善のためのオプティバのBSSソリューション導入

5.6

バリューチェーン分析

5.6.1

ソリューションプロバイダー

5.6.2

接続プロバイダー

5.6.3

システムインテグレーター

5.6.4

サービスプロバイダー

5.6.5

エンドユーザー

5.7

価格分析

5.7.1

主要プレイヤー別クラウドOSS/BSS統合ソリューション平均販売価格(2024年)

5.7.1.1

主要ベンダー別OSS/BSS統合ソリューション平均価格(2024年)

5.7.2

主要企業別クラウドBSSソリューションの指標価格分析、2024年

5.7.2.1

主要ベンダー別BSSソリューションの指標価格、2024年

5.8

技術分析

5.8.1

主要技術

5.8.1.1

人工知能(AI)と機械学習(ML)

5.8.1.2

マイクロサービスとクラウドネイティブアーキテクチャ

5.8.1.3

デジタルツイン

5.8.2

隣接技術

5.8.2.1

ソフトウェア定義ネットワーク(SDN)

5.8.2.2

ネットワーク機能仮想化(NFV)

5.8.2.3

マルチアクセスエッジコンピューティング(MEC)

5.8.3

補完技術

5.8.3.1

DevOps および継続的インテグレーション/継続的デプロイメント(CI/CD)

5.8.3.2

サイバーセキュリティソリューション

5.8.3.3

オープンAPIと相互運用性標準

5.9

特許分析

5.9.1

方法論

5.10

顧客ビジネスに影響を与えるトレンド/ディスラプション

5.11

ポーターの5つの力分析

5.11.1

新規参入の脅威

5.11.2

代替品の脅威

5.11.3

供給者の交渉力

5.11.4

購入者の交渉力

5.11.5

競争の激しさ

5.12

規制環境

5.12.1

規制機関、庁、その他の組織

5.12.1.1

連邦通信委員会(FCC)

5.12.1.2

通信局(OCT)

5.12.1.3

産業・情報技術省(MITI)

5.12.1.4

電気通信規制庁(TRA)

5.12.1.5

連邦電気通信研究所(FTI)

5.12.1.6

国際標準化機構(ISO)27001

5.12.1.7

国際標準化機構/国際電気標準会議 27018

5.12.2

主要な規制および枠組み

5.12.2.1

一般データ保護規則(GDPR)

5.12.2.2

デジタルミレニアム著作権法(DMCA)

5.12.2.3

SOC 2

5.12.2.4

連邦情報セキュリティ管理法

5.13

主要ステークホルダーと購買基準

5.13.1

購買プロセスにおける主要ステークホルダー

5.13.2

購買基準

5.14

2025–2026年の主要カンファレンスとイベント

5.15

クラウドOSS BSS市場の技術ロードマップ

5.15.1

2030年までのクラウドOSS BSSロードマップ

5.15.1.1

短期ロードマップ(2025–2026年)

5.15.1.2

中期ロードマップ(2027–2028)

5.15.1.3

長期ロードマップ(2029–2030)

5.16

AI/生成AIがクラウドOSS BSS市場に与える影響

5.16.1

クラウドOSS/BSSにおける生成AIのユースケース

5.17

投資・資金調達シナリオ(2024年)

5.18

クラウドOSS/BSS市場のベストプラクティス

5.19

2025年米国関税のクラウドOSS/BSS市場への影響

5.19.1

はじめに

5.19.2

主要関税率

5.19.3

価格影響分析

5.19.3.1

戦略的転換と新興トレンド

5.19.4

国・地域への影響

5.19.4.1

米国

5.19.4.2

中国

5.19.4.3

欧州

5.19.4.4

アジア太平洋(中国を除く)

5.19.5

エンドユーザー産業への影響

5.19.5.1

電気通信サービスプロバイダー(CSPS/TELCOS)

6

クラウドOSS/BSS市場、コンポーネント別

市場規模と成長率予測分析(2030年まで、百万米ドル単位) | 46のデータ表

97

6.1

はじめに

6.2

ソリューション

6.2.1

ソリューション:クラウドOSS/BSS市場の推進要因

6.2.2

運用サポートシステム

6.2.2.1

ネットワーク管理・オーケストレーション

6.2.2.2

リソース管理

6.2.2.3

分析・保証

6.2.2.4

サービス設計・履行

6.2.3

ビジネスサポートシステム

6.2.3.1

課金および収益管理

6.2.3.2

製品管理

6.2.3.3

顧客管理

6.2.3.4

その他

6.3

サービス

6.3.1

サービス:クラウド OSS BSS 市場の推進要因

6.3.2

プロフェッショナルサービス

6.3.2.1

プロフェッショナルサービス:クラウドOSS BSS 市場推進要因

6.3.2.2

コンサルティング

6.3.2.3

統合および導入サービス

6.3.2.4

トレーニング、サポート、および保守サービス

6.3.3

マネージドサービス

6.3.3.1

マネージドサービス:クラウドOSS BSS市場の推進要因

7

クラウドOSS BSS市場(クラウドタイプ別)

2030年までの市場規模と成長率予測分析(百万米ドル) | 8データ表

121

7.1

はじめに

7.2

パブリッククラウド

7.2.1

スケーラブルで費用対効果の高いインフラによる OSS BSS 導入の加速

7.2.2

パブリッククラウド:クラウド OSS BSS 市場の推進要因

7.3

プライベートクラウド

7.3.1

ミッションクリティカルな OSS BSS 機能のためのデータセキュリティと制御の強化

7.3.2

プライベートクラウド:クラウドOSS BSS市場の推進要因

7.4

ハイブリッドクラウド

7.4.1

レガシー投資を維持しながら柔軟なOSS BSS変革を実現する

7.4.2

ハイブリッドクラウド:クラウドOSS BSS市場の推進要因

8

クラウドOSS/BSS市場:事業者タイプ別

市場規模と成長率予測分析(2030年まで、百万米ドル単位) | データ表6点

127

8.1

はじめに

8.2

モバイル事業者

8.2.1

モバイル事業者:クラウドOSS/BSS市場の推進要因

8.3

固定通信事業者

8.3.1

固定通信事業者:クラウドOSS BSS市場の推進要因

8.3.2

インターネットサービスプロバイダー

8.3.3

衛星通信プロバイダー

8.3.4

ケーブルネットワーク事業者

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 5222

- 食肉用分析装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- 広口ねじバイアル市場:グローバル予測2025年-2031年

- 冷凍肉用包装の世界市場2025:メーカー別、地域別、タイプ・用途別

- 保圧弁の世界及び日本市場2026年:種類別(直動式、パイロット式)

- 酸化剤の世界市場(2026~2033):市場規模、シェア、動向分析

- 冷蔵セミトレーラーの世界及び日本市場2026年:種類別(単一温度、多温度)

- 世界のトリフルオロプロピルジクロロメチルシラン市場

- 航空機固定システムの世界市場

- パンタグラフ充電器の世界市場(2026~2033):市場規模、シェア、動向分析

- 使い捨て型ロボットシステム市場:グローバル予測2025年-2031年

- 電動マテリアルハンドリング機の世界及び日本市場2026年:種類別(車輪式資材運搬機、軌道式資材運搬機、その他)

- 自動掘削流体モニタリング装置の世界及び日本市場2026年:種類別(ソフトウェアサービス、ハードウェア機器)