世界のバイオ医薬品受託製造市場(2025 – 2030):サービス別(製造、Fill-Finish)分析レポート

市場概要

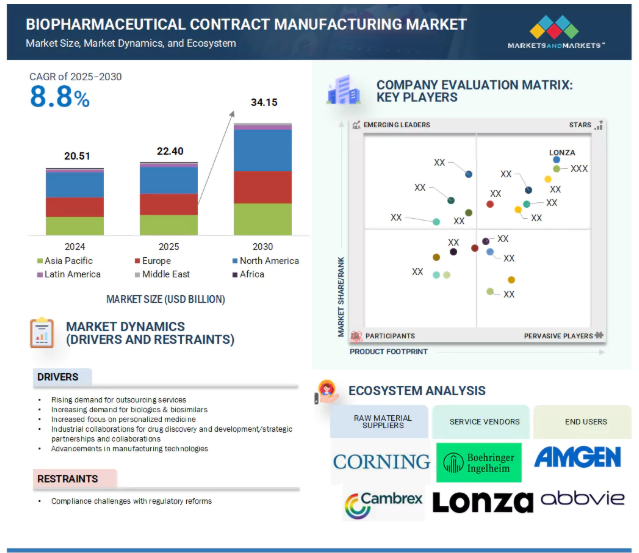

2024年に205.1億米ドルと評価された世界のバイオ医薬品受託製造市場は、2025年には224.0億米ドルとなり、2025年から2030年にかけて年平均成長率8.8%で堅調に推移し、期間終了時には341.5億米ドルに達すると予測されています。成長の主な要因は、アウトソーシングサービスに対する需要の高まりと、生物製剤およびバイオシミラーのニーズの増加です。しかし、知的財産権に関する課題が市場成長の障壁になると予想されます。

推進要因:バイオ製薬企業による生物製剤製造のアウトソーシング傾向の高まり

医療における生物製剤の使用の増加は、アウトソーシングの増加につながっています。なぜなら、専門の受託製造業者は、厳しい品質規制を遵守しながら、これらの複雑な治療法を効率的に製造するための専門知識とインフラを持っているからです。タンパク質化学と生物製剤製造に関する深い知識を持つ製造委託先は、バイオ医薬品企業との効果的な連携を可能にし、新治療法の開発と製造をスピードアップします。このようなアウトソーシングは、社内コストの削減とリスクの軽減につながり、生物製剤市場の成長に貢献します。

制約:規制改革に伴うコンプライアンスの課題

イノベーター企業は製品の機密情報を製造委託先(CMO)と共有する必要があり、不正使用や侵害のリスクがあるためです。多くの製薬会社は近年、特に専門的な知識を必要とする複雑な生物製剤の基本的な製造業務をCMOに委託しています。このトレンドを成功させるためには、製薬企業とCMOの関係における信頼と透明性が不可欠です。強力なパートナーシップは、知的財産権を保護しながら双方に利益をもたらします。医薬品製造における長期的な成長とイノベーションを促進し、患者に質の高い治療を提供するためには、規制改革と相互信頼の維持が不可欠です。

機会:細胞・遺伝子治療への需要の高まり

細胞・遺伝子治療薬は、複雑な疾患や希少疾患の標的治療薬として台頭しており、従来の低分子医薬品では対応できないギャップを埋めるものです。専門的な製造サービスへの需要が急増していることは明らかで、2024年にはすでに38の治療法がアメリカFDAによって承認されています。臨床試験候補薬の増加と製造の複雑さは、専用製造施設の必要性を浮き彫りにしています。多くの企業が社内で能力を開発することは困難であり、受託製造は生産規模を拡大し、品質を確保し、規制基準を満たすために不可欠なリソースとなっています。この傾向は、受託製造セクターの大きな成長を促し、細胞・遺伝子治療の将来における役割を確固たるものにすると予想されます。

課題 改革された規制を満たすための複雑さ

FDAの規制により、製造業者は規制当局のガイドラインに忠実に従う必要があります。製造受託機関(CMO)は、同じ分子について異なる地域から承認を得るという複雑な作業に直面し、多くの場合、市場ごとに申請書類をカスタマイズする必要があります。些細なミスが重大な遅れにつながり、規制市場へのアクセスを複雑にします。さらにCMOは、進化する規制基準に自社の製造方法を適応させ、多様な地域でのコンプライアンスを確保するための専門知識を維持しなければなりません。このようなプレッシャーは、臨床試験から商業化まで、製薬やバイオテクノロジーのイノベーターをサポートするCMOの重要な役割を浮き彫りにしています。

主要企業・市場シェア

バイオ医薬品受託製造市場は、製薬・バイオテクノロジー企業、学術・研究機関、病院・臨床研究所など、複数の主要なステークホルダーで構成されています。このエコシステムの主要プレーヤーには、バイオ医薬品受託製造サービスプロバイダー、技術プロバイダー、データ管理・分析プロバイダー、規制当局(コンプライアンスと安全性を確保)、知識の共有と協力を促進する共同ネットワークなどがあります。これらのステークホルダーは、基礎編集製品およびサービスの開発、創薬プロセスの改善、新規治療薬の開発に協力して取り組んでいます。

サービス別では、製造部門が2024年に最大の市場シェアを獲得。

世界のバイオ医薬品受託製造市場はいくつかのサービスに分けられますが、製造はその複雑さゆえに支配的なセグメントとなっています。バイオ医薬品の製造には、精密さと高度な技術を必要とする複雑なプロセスが伴います。多くの企業は、競争力を維持し、進化するトレンドに適応するために、製造ニーズを製造受託機関(CMO)に委託しています。このような提携により、専門的な知識や施設が提供されるため、企業は業界標準への準拠を確保しながら研究開発に専念することができます。この傾向は、特に生物製剤市場が世界的に拡大し続ける中、製造委託分野の成長を牽引しています。

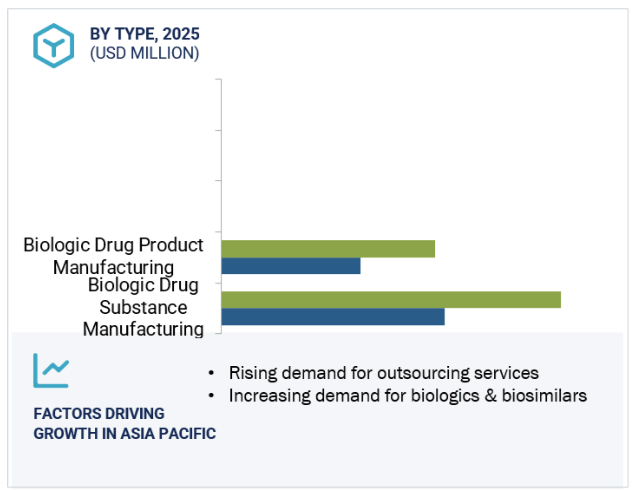

種類別では、生物学的製剤製造分野が2024年に最大の市場シェアを占めています。

世界のバイオ医薬品受託製造市場は、生物学的製剤製造と生物学的製剤製造に分けられます。2024年には生物学的製剤製造が最大の市場シェアを占めますが、これは複雑な病気に対する高度な治療法の研究が活発化していることが要因です。従来の医薬品が特許保護を失うにつれ、モノクローナル抗体や遺伝子治療のような標的治療へのシフトが進んでおり、これらの治療には特殊な装置や高度な製造技術が必要です。多くの企業が製造受託機関(CMO)にアウトソーシングすることで、最先端の機能を利用し、リスクを軽減してコストを最適化し、研究開発に集中できるようにしています。精密治療への需要が高まり続ける中、この傾向は世界の生物製剤受託製造市場の成長を促進すると予想されます。

バイオ医薬品受託製造市場は6つの地域に分類されます: 北米、ヨーロッパ、アジア太平洋、中南米、中東、アフリカ。アジア太平洋地域は最も急成長している市場であり、バイオ医薬品製造の魅力的な拠点として急速に成長しています。主な成長要因としては、医薬品の研究開発投資の増加やヘルスケア研究に対する政府の支援が挙げられます。また、多くの製薬企業が中核機能に集中するため、製造をアウトソーシングしています。さらに、この地域の人口の多さと慢性疾患の増加により、革新的な治療法や生物学的製剤に対する強い需要が生まれています。

アジア太平洋地域の拡大する医療インフラと、医薬品承認を合理化する有利な規制政策は、バイオ医薬品開発の魅力をさらに高めています。これらの要因から、アジア太平洋地域はバイオ医薬品業界で最も急成長している市場の1つであり、グローバル企業と地元企業の双方に大きなビジネスチャンスを提供しています。

2025年6月、WuXi Biologicsは、成都の文江区に6万リットルの生産能力を持つ医薬品製造(DP)用微生物製造施設の新設を発表。

2024年10月、三星生物製剤が高用量医薬品の開発加速を目的とした高濃度製剤プラットフォームを発表。

2024年5月、ロンザがロシュからカリフォルニア州ヴァカビルの大規模生物製剤製造拠点を買収。

2023年1月、武西生物製剤はGSK Plcとライセンス契約を締結し、GSKは武西生物製剤の施設で二重特異性抗体の研究、開発、製造、商品化のために武西生物製剤独自の技術プラットフォームを使用する独占的グローバルライセンスを付与。

バイオ医薬品受託製造市場の主要企業は以下の通り。

Lonza (Switzerland)

Thermo Fisher Scientific Inc. (US)

WuXi Biologics (China)

Catalent, Inc. (US)

Samsung Biologics (South Korea)

Boehringer Ingelheim International GmbH (Germany)

FUJIFILM Holdings Corporation (Japan)

AbbVie, Inc. (US)

Eurofins Scientific (Luxembourg)

GenScript Biotech Corporation (US)

AGC Inc. (Japan)

Merck KGaA (Germany)

JSR Corporation (Japan)

IDT Biologika (Germany)

Ajinomoto Bio-Pharma (Japan)

Agilent Technologies, Inc. (US),

Asahi Kasei Corporation (Japan).

【目次】

はじめに

34

研究方法論

39

要旨

52

プレミアムインサイト

56

市場概要

60

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- バイオ製薬企業における生物製剤製造のアウトソーシングの増加- 生物製剤とバイオシミラーの需要増加- 個別化医療への注目の高まり- 製薬企業と生物製剤CMOのコラボレーションの増加- 製造技術の進歩 RESTRAINTS- 知的財産権の問題 OPPORTUNITIES- 細胞・遺伝子治療の需要増加- 新興国による大きな成長機会- CMOによる生物製剤製造能力の拡大 CHALLENGES- 厳しい規制

5.3 技術分析 主要技術 – シングルユース技術 – 連続バイオプロセス 補助技術 – ロボティクスと充填仕上げの自動化 – CRISPRと遺伝子編集ツール 補助技術 – 3Dバイオプリンティングとマイクロ流体 – バイオセンサーとリアルタイム分析

5.4 顧客のビジネスに影響を与えるトレンド/混乱

5.5 価格分析(定性)

5.6 バリューチェーン分析

5.7 エコシステム分析

5.8 特許分析

5.9 規制分析 規制機関、政府機関、その他の組織の規制状況

5.10 主要会議・イベント(2025-2026年

5.11 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.12 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.13 投資と資金調達のシナリオ

5.14 バイオ医薬品受託製造市場におけるAI/GEN AIの影響

5.15 バイオ医薬品受託製造市場に対する2025年米国関税の影響 主要関税率の価格影響分析 国/地域への影響-アメリカ-ヨーロッパ-アジア太平洋地域への影響 アップストリーム産業への影響

バイオ医薬品受託製造市場、サービス別

97

6.1 導入

6.2 継続的に改善されるシングルユース技術への製造シフトが市場を牽引

6.3 生物製剤製造における製剤&充填仕上げの重要な役割が市場成長を牽引

6.4 パッケージング&ラベリング 安全性と有効性の確保におけるパッケージング&ラベリングの重要性が市場成長を後押し

6.5 その他のサービス

バイオ医薬品受託製造市場:種類別

112

7.1 導入

7.2 バイオテクノロジー製品の需要増加が市場を牽引する生物学的製剤の製造

7.3 研究開発コストと工程の複雑さが増加する生物学的製剤製造が生物学的製剤の受託製造需要を牽引

バイオ医薬品受託製造市場:事業規模別

121

8.1 導入

8.2 生物製剤の承認が増加する商業業務が市場成長を後押し

8.3 臨床業務:標的治療薬の臨床試験件数の増加が市場を牽引

バイオ医薬品受託製造市場:供給源別

130

9.1 導入

9.2 哺乳動物発現系の多様な治療法が市場を牽引

9.3 非哺乳類発現系による生物学的製剤ワクチンの需要増加が市場成長を後押し

バイオ医薬品受託製造市場、分子種類別

140

10.1 導入

10.2 モノクローナル抗体:MABの承認拡大が市場を牽引

10.3 細胞・遺伝子治療 慢性疾患の増加が市場を牽引

10.4 抗体薬物複合体 生物製剤への投資の増加が市場成長を後押し

10.5 ワクチン需要の増加が市場を牽引

10.6 治療用ペプチド・タンパク質 ゲノミクス研究プロジェクトの増加が市場成長を促進

10.7 その他の分子

バイオ医薬品受託製造市場:治療分野別

163

11.1 導入

11.2 がん領域における生物製剤の承認と上市の増加が市場を牽引

11.3 自己免疫疾患 自己免疫疾患の有病率の上昇が市場を牽引

11.4 循環器疾患 新たな治療オプションの開発が市場成長を後押し

11.5 代謝性疾患 有病率の増加が生物学的製剤の採用を促進

11.6 感染症 流行病の増加が市場成長を支える

11.7 神経疾患 高負担が市場を牽引

11.8 その他の治療分野

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:BT 8780

- 水素脆化耐性鋼の世界及び日本市場2026年:種類別(クロムモリブデン鋼、オーステナイト系ステンレス鋼、その他)

- ソフトウェア定義データセンターのグローバル市場規模調査、ソリューション別(SDC、SDS、SDN)、サービス別(マネージド、コンサルティング、アセスメント)、業種別(BFSI、小売、IT、ヘルスケア、政府機関)、地域別予測:2022-2032年

- 医療用スマートリングの世界市場規模は2033年までにCAGR 20.6%で拡大する見通し

- 世界の高密度焦点式超音波(HIFU)市場(2025 – 2034):用途別、エンドユーザー別分析レポート

- 世界の乳がん診断薬市場(2024 – 2031):診断技術別、エンドユーザー別、地域別分析レポート

- 自動車用カメラの世界市場規模は2030年までにCAGR 8.7%で拡大する見通し

- 世界の電気化学的バリ取り装置市場

- 世界の先端セラミック添加剤市場(2026~2033):市場規模、シェア、動向分析

- 世界のTMBPF市場

- 安息香酸プロピルの世界市場

- ディープパケット検査・処理のグローバル市場規模調査、コンポーネント別(ソリューションとサービス)、ソリューションタイプ別(ハードウェアとソフトウェア)、設置タイプ別(統合型とスタンドアロン型)、展開モード別、組織規模別、業種別、地域別予測:2022年~2032年

- 世界のトランス2 – ドデセナル市場