世界のパレタイザー市場:技術別(従来型、ロボット)、製品別(袋、箱、ケース、ペール缶、ドラム缶)

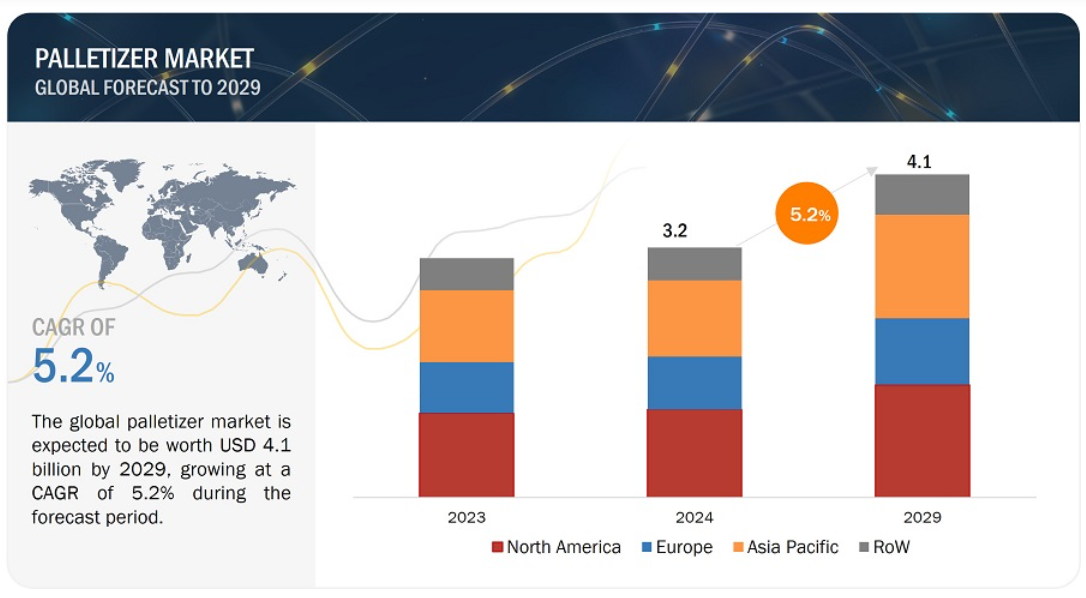

世界のパレタイザー市場規模は2024年に32億米ドルと推定され、予測期間中の年平均成長率は5.2%で、2029年には41億米ドルに達すると予測されている。市場成長の背景には、パレタイザーにおける先進技術の採用、電子商取引業界におけるパレタイザー需要の高まり、食品・飲料業界におけるパレタイザーの導入拡大などがある。

市場動向

促進要因 電子商取引業界におけるパレタイザー需要の増加

電子商取引業界におけるパレタイザー需要の高まりは、市場の重要な促進要因である。自動パレタイジングシステムは、進化するニーズと課題に対応するため、成長するeコマース業界で高い需要がある。eコマース業界では、オンラインショッピングの人気の高まりにより、注文量が急増している。この注文量の増加により、効率的で合理的な倉庫業務の必要性が高まっており、パレタイザーは様々な種類の製品を効率的に取り扱うために必要な適応性を提供することで、重要な役割を果たしています。eコマース・プラットフォームが多様な在庫の複雑さに取り組む中、パレタイジング・システムは合理的な倉庫オペレーションを保証し、空間効率を最適化し、注文処理プロセスの全体的な有効性に貢献します。

さらに、電子商取引サービスに対する需要の高まりにより、企業は精度、品質管理、労働効率を優先するようになっています。自動パレタイザーは、製品ハンドリングの精度を高めるだけでなく、パレタイジングプロセス中のエラーや破損のリスクを最小限に抑え、正確で無傷な配送に対する顧客の期待に応える上で極めて重要です。eコマースの進化に伴い、自動パレタイジング・ソリューションの採用は、オペレーションの効率化、倉庫利用の最適化、ダイナミックな市場の需要への対応に不可欠なものとなっている。

制約:パレタイザー導入のための高額な初期投資

パレタイザー市場では、初期投資の高さが大きな抑制要因となっており、パレタイジングシステムの導入を検討している企業にとって課題となっている。パレタイザー、特に先進的なロボットや自動化されたソリューションでは、設備や既存の製造・倉庫システムへの統合に多額の先行投資が必要になることが多い。この金銭的な障壁は、一部の企業、特に中小企業や予算に制約のある企業にとって、パレタイザーの効率性と自動化のメリットを受け入れることを躊躇させる可能性があります。

経済的な障壁には、パレタイジング機器の取得、必要なインフラストラクチャの修正、既存の製造または倉庫プロセスへのシステム統合に関連する費用が含まれます。最新のパレタイジング・システムの高度な技術と精密な機能は、コスト上昇の一因となっている。これらのシステムは、効率性の向上、人件費の削減、エラーの最小化など、長期的なメリットをもたらしますが、これらのメリットを享受しようとする企業にとっては、高額な初期投資が課題となります。投資収益率(ROI)は徐々に達成されるため、企業がパレタイジング・ソリューションを業務に完全に取り入れるには、最初の資金的ハードルを乗り越える必要があります。

チャンス 倉庫オートメーションへのパレタイザーの統合

パレタイザーと倉庫オートメーションの統合は、パレタイジングシステムをより広範なロジスティクス技術と連携させ、倉庫オペレーションを最適化することで、市場プレーヤーに戦略的な機会をもたらします。この相乗効果により、リアルタイムのデータ交換や自動化システム間のシームレスな連携が促進され、全体的な効率が向上することで、受注処理や在庫管理などのプロセスが合理化される。統合されたアプローチは、ターンアラウンドタイムを短縮し、スペース利用を改善し、多様な製品タイプへの適応性を保証します。さらに、手作業を最小限に抑え、正確なオペレーションを行うことで、コスト削減を実現します。これらの統合ソリューションの拡張性により、企業は生産量や市場の需要の変化に動的に対応することができ、より俊敏で応答性の高いサプライチェーンを育成することができます。

課題 既存の生産ラインへのパレタイザーの統合に伴う複雑さ

市場関係者にとっての課題は、パレタイザーを製造ラインや倉庫のセットアップに組み込む複雑なプロセスにある。互換性に関する問題は、パレタイザー装置と既存の機械とのシームレスな接続を促進するための調整が必要となる場合があります。スペースの制限、ワークフローにおける潜在的な混乱、先端技術の統合を管理することは、さらなる複雑さをもたらします。さらに、新しい機器の操作に人員を適応させ、多様な製品のカスタマイズ・ニーズに対応させることも、複雑さに拍車をかけている。統合プロセスにはコストがかかり、既存の製品ラインの特定の要件に合わせてパレタイザーをカスタマイズする必要がある場合もある。このカスタマイズプロセスは複雑で、パレタイザーメーカーとの協力が必要です。統合を成功させるには、綿密な計画、経験豊富なインテグレーターとの協力、スムーズで効果的な移行を確実にするための既存の生産ラインへの深い理解が必要である。

2023年のパレタイザー市場では、従来型技術セグメントが最大のシェアを占めている。

技術セグメントは従来型パレタイザーとロボットパレタイザーに区分される。従来型パレタイザーは、機械式アーム、グリッパー、その他の機構を使用して製品をパレットに体系的に積み重ねるパレタイジングマシンである。従来のパレタイザーは、信頼性、費用対効果、メンテナンスの容易さなど、産業現場においていくつかの利点を備えています。これらのシステムは、実績があり、ユーザーフレンドリーな操作で、一貫した製品サイズとパレタイジングパターンを持つアプリケーションに適しています。従来のパレタイザーは、標準化された用途における高い処理能力で知られており、設計の柔軟性を提供しながらスペース効率を上げることができる。

予測期間中、箱・ケースセグメントが最大の市場シェアを占める。

箱とケースのパレタイザーは、個々の箱、カートン、またはケースをパレットに積み重ね、パレタイジングを自動化するために設計された専用機である。 これらの包装形態は、自動パレタイジングプロセスに理想的な標準化された形状とサイズを特徴とし、多様な産業で広く採用されている。自動パレタイザーは、箱やケースに包装された大量の商品を効率的に管理し、積み重ねパターンを最適化し、パレットの積載安定性を最大化します。これらのパレタイザーは、食品・飲料、消費財、医薬品、ロジスティクス、電子商取引・小売業界で一般的に使用されており、そこでは製品が流通や保管のために小さな単位で包装されている。

予測期間中、最も高いCAGRで成長するのは医薬品業界である。

製薬業界には、医療用の医薬品や薬剤の研究、開発、製造、流通を行う企業が含まれる。パレタイザーは、保管、輸送、流通のために包装された医薬品のパレタイジングを自動化するために、医薬品業界で広く使用されています。医薬品は通常、ボトル、バイアル、ブリスターパック、カートンなど様々な形態で包装されています。厳しい規制と品質基準により、正確な取り扱いと安全プロトコルの遵守が義務付けられていますが、自動パレタイジング・ソリューションはこれを効果的に保証し、汚染や人為的ミスのリスクを最小限に抑えます。医薬品への需要が高まる中、自動パレタイザーは製品を維持しながら生産量の拡張を容易にします。

予測期間中、アジア太平洋地域が最も高いCAGRで成長する。

アジア太平洋地域は、中国、日本、インド、その他のアジア太平洋地域に区分され、パレタイザー市場が最も急成長している。中国とインドは世界で最も急速に経済成長している国である。中国、インド、東南アジア諸国など、この地域の国々では急速な工業化と都市化が進んでおり、製造、物流、倉庫など、さまざまな産業で自動化ソリューションの需要が高まっている。産業活動の増加により、効率的なマテリアルハンドリング手順が求められており、パレタイザーはワークフローを最適化し、生産高を上げるために極めて重要である。可処分所得の増加や顧客の嗜好の変化も、小売業やeコマース産業の拡大を後押ししており、倉庫や配送センターでの商品の流れを制御するパレタイジング・システムのニーズが高まっている。

主要企業

パレタイザー企業の主要企業は、KION GROUP AG(ドイツ)、ファナック株式会社(日本)、KUKA AG(ドイツ)、Honeywell International Inc.(米国)、Krones AG(ドイツ)、ABB(スイス)などである。これらの企業は、パレタイザー市場での地位を強化するために、製品の発売、買収、パートナーシップなどの有機的および無機的な成長戦略を用いている。

本レポートでは、パレタイザー市場全体を技術、製品タイプ、産業、地域に基づいて区分している。

セグメント

サブセグメント

技術別

従来型パレタイザー

ハイレベルパレタイザー

ローレベルパレタイザー

ロボットパレタイザー

従来型ロボットパレタイザー

コボットパレタイザー

製品タイプ別

袋

箱とケース

ペール缶とドラム缶

その他の製品タイプ

産業別

食品・飲料

化学品

医薬品

化粧品・パーソナルケア

Eコマース・小売

繊維

地域別

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

その他のヨーロッパ

アジア太平洋

中国

日本

インド

その他のアジア太平洋地域

その他の地域

南米

GCC諸国

アフリカ・中東

2024年1月、ファナックは可搬重量500kgの新型ロボットM-950iA/500を発表した。M-950iA/500は、標準的なパラレルリンク式ロボットに比べて広い可動域を提供するシリアルリンク式ロボットで、アームを直立に伸ばした後、干渉を最小限に抑えて後方に回転させることができる。

2023年10月、Pacteon GroupのSchneider Packaging Equipment Company, Inc.は、ITW Hartness Divisionとの戦略的ライセンス契約により、ロボット高速パレタイジング市場に参入すると発表した。シュナイダーは、将来のプロジェクトサポートを確実にするため、ハートネス事業部の高速ロボットパレタイジング製品のライセンス契約を締結した。また、この契約には、シュナイダーが既にハートネス社から委託されているシステムをサポートする能力も含まれている。

2023年3月、Sidel社はRoboAccess_Pal Sを発表した。このロボットパレタイザーは性能/フットプリント比に優れ、他のラインに移動する必要がある場合は折りたたむことができるガードを装備している。

【目次】

1 はじめに (ページ – 31)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 調査範囲

1.3.1 対象市場

1.3.2 対象地域

1.3.3 考慮した年

1.3.4 通貨

1.3.5 単位

1.4 利害関係者

1.5 景気後退の影響

2 調査方法(ページ数 – 35)

2.1 はじめに

図1 パレタイザー市場:調査デザイン

2.1.1 二次データ

2.1.1.1 主な二次資料のリスト

2.1.1.2 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 一次データの内訳

2.1.2.2 主要な一次インタビュー参加者

2.1.2.3 一次資料からの主要データ

2.1.2.4 主要な業界インサイト

2.1.3 二次調査および一次調査

2.2 市場規模の推定方法

2.2.1 ボトムアップアプローチ

2.2.1.1 ボトムアップ分析(需要側)による市場規模導出のアプローチ

図2 パレタイザー市場:ボトムアップアプローチ

2.2.2 トップダウンアプローチ

2.2.2.1 トップダウン分析による市場規模導出のアプローチ(供給側)

図3 パレタイザー市場:トップダウンアプローチ

図4 パレタイザー市場規模推計方法(供給側)

2.3 市場の内訳とデータ三角測量

図5 データ三角測量

2.4 調査の前提

図6 調査の前提条件

2.5 リスク評価

図7 リスク評価

2.6 不況がパレタイザー市場に与える影響を分析するために考慮したパラメータ

表1 不況がパレタイザー市場に与える影響を分析するために考慮したパラメータ

2.7 調査の限界

3 輸出概要(ページ数 – 46)

図8 パレタイザー市場:2020~2029年の成長予測(百万米ドル)

図 9 箱とケース分野が 2029 年に最大の市場シェアを占める

図 10 ロボットパレタイザー部門が予測期間中に高い CAGR を記録する

図 11 医薬品業界が予測期間中に最も高い CAGR を記録する

図 12 2024 年から 2029 年にかけてパレタイザー市場で最も高い CAGR を記録するのはアジア太平洋地域

4 PREMIUM INSIGHTS (ページ – 50)

4.1 パレタイザー市場におけるプレーヤーの魅力的な機会

図 13 電子商取引業界におけるパレタイザー需要の高まりが市場参入者に有利な機会をもたらす

4.2 パレタイザー市場:技術別

図 14 2023 年には従来型パレタイザーセグメントがより大きな市場シェアを占める

4.3 パレタイザー市場:産業別

図 15:予測期間中、食品・飲料分野がパレタイザー市場をリードする

4.4 パレタイザー市場:地域別

図16 中国が予測期間中パレタイザー市場で最も高いCAGRを記録する

5 市場概要(ページ数 – 52)

5.1 はじめに

5.2 市場ダイナミクス

図 17 パレタイザー市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 パレタイザーの技術的進歩

5.2.1.2 様々な産業における人件費の上昇と自動化需要

表2 世界の人件費、地域別、2019~2023年(米ドル)

5.2.1.3 電子商取引業界におけるパレタイザー需要の増加

5.2.1.4 食品・飲料業界におけるロボットパレタイザーの導入増加

図18 パレタイザー市場:促進要因の影響分析

5.2.2 阻害要因

5.2.2.1 パレタイザー導入の初期投資が高い

図 19 パレタイザー市場:阻害要因の影響分析

5.2.3 機会

5.2.3.1 拡張現実(AR)と仮想現実(VR)技術のパレタイザーへの統合

5.2.3.2 パレタイザーの倉庫自動化への統合

図 20 パレタイザー市場:機会のインパクト分析

5.2.4 課題

5.2.4.1 既存の生産ラインへのパレタイザーの統合に伴う複雑さ

5.2.4.2 壊れやすい製品や不規則な形状の製品の取り扱い

図 21 パレタイザー市場:課題の影響分析

5.3 顧客のビジネスに影響を与えるトレンド/混乱

図22 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析

5.4.1 ロボットパレタイザーの平均販売価格(ASP)動向

図23 ロボットパレタイザーの平均販売価格(ASP)動向、2020~2029年(米ドル)

5.4.2 主要3社が提供するパレタイザーの技術別平均販売価格(ASP)

図24 主要3社が提供するパレタイザーの技術別平均販売価格(ASP)(米ドル)

表3 主要3社が提供するパレタイザーの技術別平均販売価格(単位:米ドル

5.4.3 ロボットパレタイザーの価格動向(地域別

図25 ロボットパレタイザーの価格動向(地域別)、2021~2023年(米ドル

5.5 サプライチェーン分析

図26 パレタイザー市場:サプライチェーン分析

5.6 エコシステム分析

図27 パレタイザー市場:エコシステム分析

表4 パレタイザエコシステムにおける企業の役割

5.7 投資と資金調達のシナリオ

図28 投資と資金調達のシナリオ、2017年~2022年

5.8 技術分析

5.8.1 主要技術

5.8.1.1 マシンビジョン

5.8.1.2 拡張現実(AR)

5.8.1.3 ビッグデータ

5.8.1.4 モノのインターネット(IoT)

5.8.2 補完技術

5.8.2.1 自動保管・検索システム(ASRS)

5.8.3 隣接技術

5.8.3.1 コンベア・仕分けシステム

5.9 特許分析

図29 過去10年間の特許出願件数上位10社

表5 過去10年間の米国特許所有者上位20社

図30 2014~2023年の年間特許取得件数

表6 パレタイザー関連特許のリスト(2019~2023年

5.10 貿易分析

5.10.1 輸入シナリオ

図31 HSコード441520対応製品の輸入データ(主要国別)、2018~2022年(百万米ドル

5.10.2 輸出シナリオ

図32 HSコード441520対応製品の輸出データ(主要国別、2018~2022年)(百万米ドル

5.11 主要会議・イベント(2024~2025年

表7 パレタイザー市場:主要会議・イベント一覧(2024~2025年

5.12 ケーススタディ分析

5.12.1 カウフマンは複数の課題に取り組む顧客のためにKpal V集中パレタイゼーションシステムを設計した。

5.12.2 Leonard’s はデトロイトの施設で Schneider Packaging Equipment Company, Inc. が提供するモジュール式ロボットパレタイザーを導入。

5.12.3 レミアがキマロックス社のハイランナーパレタイザーを2台導入し、生産能力 を増強した。

5.13 規制の状況

5.13.1 規制機関、政府機関、その他の団体

表8 北米:規制機関、政府機関、その他の組織のリスト

表9 欧州: 規制機関、政府機関、その他の組織のリスト

表10 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト

表11 ロウ: 規制機関、政府機関、その他の組織の一覧

5.13.2 規格

5.13.2.1 ISO規格

5.13.2.1.1 ISO 10218-1:2011

5.13.2.1.2 ISO 12100:2010

5.13.2.1.3 ISO 18334:2010

5.13.2.1.4 ISO 8611 シリーズ

表 12 パレタイザー関連規格

5.14 ポーターのファイブフォース分析

図 33 パレタイザー市場:ポーターの 5 力分析(2023 年

表 13 パレタイザー市場:ポーターの5つの力分析

5.14.1 競争相手の激しさ

5.14.2 サプライヤーの交渉力

5.14.3 買い手の交渉力

5.14.4 代替品の脅威

5.14.5 新規参入の脅威

5.15 主要ステークホルダーと購買基準

5.15.1 購入プロセスにおける主要ステークホルダー

図34 上位3産業の購買プロセスにおける利害関係者の影響力

表14 上位3産業の購買プロセスにおけるステークホルダーの影響力(%)

5.15.2 購入基準

図35 上位3業種の主な購買基準

表15 上位3業界の主な購買基準

6 パレタイザー市場に関連する最近のトレンドと動向(ページ数 – 85)

6.1 導入

6.2 共同パレタイジング

6.3 モノのインターネット(iot)と接続性

6.4 機械学習(ml)とAI統合(AI)

6.5 エネルギー効率の高いソリューション

6.6 カスタマイズと柔軟性

6.7 人間工学に基づいたデザインとユーザーフレンドリーなインターフェース

6.8 モバイル・パレタイジング・ソリューション

6.9 最適化のためのソフトウェア統合

6.10 安全イノベーション

7 パレタイザーの主要コンポーネントとエンドユーザー (ページ – 88)

7.1 はじめに

7.2 パレタイジングシステムの主要コンポーネント

7.2.1 インフィードコンベア

7.2.2 パレットディスペンサー

7.2.3 製品のアライメントとシンギュレーションシステム

7.2.4 製品グリッパーまたはエンドエフェクター

7.2.5 機械式パレタイザー

7.2.6 安全システム

7.2.7 制御システム

7.2.8 ソフトウェア

7.3 パレタイジングシステムの主要エンドユーザー

7.3.1 工場

7.3.2 配送センター

7.3.3 フルフィルメントセンター

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード: SE 8981

- 整形外科用リーマ市場:グローバル予測2025年-2031年

- 核型解析機市場:グローバル予測2025年-2031年

- PVCスプレーホースの世界及び日本市場2026年:種類別(繊維強化PVCホース、鋼線強化PVCホース)

- ニッケルナノパウダーの世界市場2025:種類別(<50nm、≥50nm)、用途別分析

- 海藻スナックのグローバル市場規模調査:製品タイプ、フレーバー、パッケージ、流通チャネル、用途別、地域別予測:2022-2032年

- 原発性免疫不全症の世界市場規模は2034年までにCAGR 6.1%で拡大する見通し

- 世界のフラットパネルX線検出器市場(2025 – 2031):医療、獣医、防衛、産業

- 産業用折りたたみドアの世界及び日本市場2026年:種類別(手動式、電動式、リモコン式)

- 車両メンテナンスサービスの世界及び日本市場2026年:種類別(予防保全、是正保全、予知保全)

- 腹部前屈トレーナーの世界市場

- 世界のHi-Fiシステム市場(2026年~2033年):コンポーネント別(ソースコンポーネント、アンプ、スピーカー)、接続方法別、販売チャネル別、用途別、地域別

- メシル酸ロピバカインの世界市場