世界の3Dプリンティングプラスチック市場規模/シェア/動向分析レポート(2024年~2030年):プロトタイピング、製造、ツーリング

市場概要

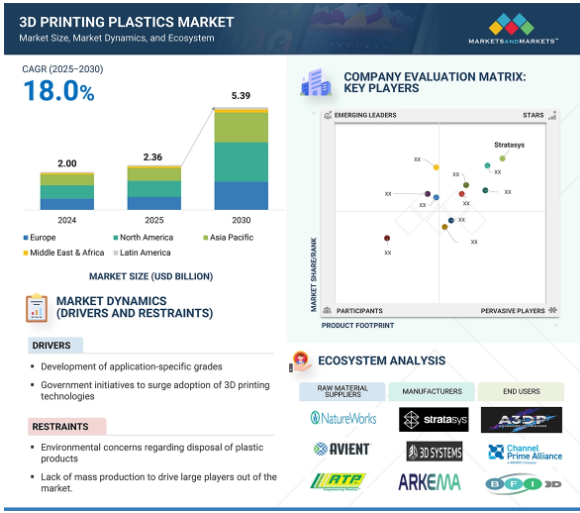

3Dプリンティングプラスチック市場は、2025年の23.6億米ドルから2030年には53.9億米ドルに達すると予測され、2025年から2030年までの年平均成長率は18.0%です。3Dプリンティング・プラスチック市場は、ヘルスケア、自動車、航空宇宙、消費財などの多様な産業にわたるエンドユーザー別用途で、軽量で耐久性のある部品を好む顧客の増加などの要因によって牽引されています。アディティブ・マニュファクチャリングの導入が進むにつれて、ポリ乳酸(PLA)、アクリロニトリル・ブタジエン・スチレン(ABS)、ポリアミド(ナイロン)、ポリエーテルエーテルケトン(PEEK)などの高性能3Dプリンティング・プラスチック材料は、機械的特性、耐熱性、設計の多様性を向上させるため、市場の依存度はますます高まるでしょう。例えば、医療業界では現在、生体適合性のある3Dプリント用プラスチック材料が求められています。このニーズは、インプラント、人工装具、手術器具など、患者固有の製品をサポートするためです。また、世界各国の政府は、リサイクル可能なバイオベースのプラスチックフィラメントへの投資を奨励する先進的な製造技術や持続可能性イニシアティブへの支援を強化しています。3Dプリンティング・プラスチック市場は、材料の標準化や規制環境が整っていないにもかかわらず、2024年には健全な成長を示しました。成長の要因は、ポリマー化学と材料押出技術の進歩によるものです。Stratasys、3D Systems、EOS GmbHなどの世界的な大手企業は、プラスチックベースの3Dプリンティング材料の性能特性を継続的に改善し、形状や機能的なエンドユーザー別製品の複雑化を可能にしています。印刷速度とハードウェア機能の向上とともに、材料のコストが低下したことで、3Dプリンティング用プラスチックが中小企業(SME)でも利用できるようになり、市場の裾野が世界的に広がっています。

DRIVER: 3Dプリンティングプラスチックの採用を加速する政府の取り組み

政府の取り組みは、3Dプリンティング・プラスチック市場の世界的な成長を加速させる重要な原動力です。世界各国の政府は、付加製造が生産システムに革命をもたらす可能性を認識し、資金援助、優遇税制の提供、国内生産に必要なインフラの強化を通じて、その採用と拡大を支援しています。こうした取り組みは、従来の生産方式を採用するのではなく、国内で商品を生産する能力を高めることを目的としています。アメリカ政府は、国立標準技術研究所(NIST)やAmerica Makesなどの組織を通じて、積層造形技術の発展に焦点を当てた多くのプログラムを策定しています。エンジニアリングと製造業の世界的な中心地として広く知られているドイツ政府は、「Industrie 4.0」イニシアチブを通じて3Dプリンティングを支援し、製造部門のデジタル変革に拍車をかけています。積層造形は、中国の「メイド・イン・チャイナ2025」戦略計画の重要な要素です。中国政府は資金と税額控除を提供し、現地の製造業者や研究機関が新しい3Dプリント材料(熱可塑性プラスチック、エンジニアリンググレードポリマーなど)を開発できるようにしています。欧州連合(EU)は、ホライゾンヨーロッパやREACH(化学物質の登録、評価、認可、制限)などの研究・イノベーションイニシアチブを開始し、3Dプリンティングの材料進歩に影響を与えています。インド政府は、強力な3Dプリンティングエコシステムを育成するため、特にポリマー材料の進歩に重点を置いた「積層造形のための国家戦略(2022年)」を導入しました。

制約:プラスチック製品の廃棄に関する環境問題

3Dプリンティング・プラスチック市場の成長に対する阻害要因の1つは、プラスチックベースの製品の廃棄に関する世界的な環境主義の高まりです。3Dプリンティングには、廃材の減少やオンデマンド生産といった利点があります。しかし、ABS、PLA、その他の熱可塑性プラスチックなど、最も一般的に使用される材料は、ライフサイクルの終わりには依然として環境悪化の原因となっています。これらのプラスチックの多くは非生分解性であり、特に、廃棄までの寿命が極めて短い試作品としてのみ使用される場合や、寿命が極めて短い製品として使用される場合には、環境中で無期限に存続する可能性があります。PLAのような一部の3Dプリンティング・プラスチックは生分解性として販売されていますが、その分解には一般的に工業的な堆肥化条件が必要であり、広く利用できるものではありません。リサイクル可能な材料であっても、リサイクルインフラが不十分であったり、印刷工程で汚染されたりして、埋立地になってしまうことがよくあります。プラスチック汚染に対する世界的な認識が高まるにつれ、政府や環境団体は、プラスチック汚染の問題から、個人が購入したり捨てたりできるプラスチックの種類を制限する複数の規制を設け、実施する一方、その遵守のためのコストを増大させています。この環境問題により、産業界はバイオベースのフィラメントやリサイクルフィラメントを含む、より持続可能な代替品を探しています。残念ながら、これらのフィラメントは従来のプラスチックよりも高価であったり、機械的性能が低かったりする傾向があり、そのため採用が難しくなっています。

可能性:バイオベースプラスチックグレードの需要増加

持続可能性と環境保護の世界的な推進は、バイオベースプラスチックグレードの需要増加という形で、3Dプリンティングプラスチック市場に重要な機会をもたらしています。バイオベースプラスチックは、従来の石油ベースのポリマーとは対照的に、トウモロコシデンプン、サトウキビ、セルロースなどの再生可能資源を使用します。産業界や消費者がプラスチック廃棄物が環境に与える影響を理解し始めるにつれ、3Dプリント用の生分解性材料やリサイクル可能な材料に対する需要が急速に高まっています。ポリ乳酸(PLA)のようなバイオベースまたは堆肥化可能な材料は、現在、プロトタイピングや消耗品などの3Dプリンティング用途で使用されています。さらに、自動車、医療、電子機器などの製品の機能部品に使用できる、より耐久性の高い高性能プラスチックを開発することを目標に、現在進行中の研究開発によってバイオベース材料の使用が進んでいます。世界中の政府や規制当局も、確立された政策、補助金、優遇措置、新しいバイオプラスチックの革新のためのバイオプラスチックへの投資を通じて、よりグリーンな材料への転換を促しています。さらに、持続可能な製品に対する消費者の嗜好の高まりは、メーカーがバイオベースの製品ポートフォリオを拡大し、材料革新に投資することを後押ししています。

課題 商業グレードプラスチックの高い製造コスト

3Dプリンティング・プラスチック市場にとって大きな障害となっているのは、商業グレードのプラスチック材料の製造コストが高いため、さまざまなエンドユーザー別産業での広範な使用が妨げられていることです。これらの高性能プラスチックには、PEEK、ポリアミド、ポリカーボネート(PC)、炭素繊維強化熱可塑性プラスチックなどがあり、航空宇宙、自動車、医療、工業の各市場で最も困難な用途向けに開発されています。しかし、これらの製品を商業的な品質基準で製造するには、複雑でエネルギーを消費する方法(高温重合、高度なコンパウンド、厳格な材料調整など)が必要であり、製造コストに大きく影響します。一般に、商業グレードのプラスチックの製造には、(航空宇宙や医療用途などの)工業規格を満たすために多くの試験や認証が必要であり、その結果、開発費やコンプライアンス費用が高くなります。さらに、付加製造には規模の経済性がないという問題もあります。従来のプラスチックは主に大量生産と広範なサプライチェーンネットワークによって生産されていますが、3Dプリンティングは主流になりつつある段階で、今のところ効率性はほとんどありません。そのため、高性能プラスチック材料の生産量は比較的少なく、単位当たりのコストが高くなっています。さらに、印刷部品の表面仕上げ、機械的強度、寸法精度を向上させるために必要となることが多い、後加工の追加コストが、全体的な費用をさらに押し上げる要因となっています。さらに、PLAやABSのような標準的なエンジニアリングプラスチック材料と商用品質のエンジニアリングプラスチックとの間にはかなりのコスト差があるため、付加製造の規模拡大を目指す企業は、前述のように、材料コストは、採用レベルの向上、プロセスの最適化、サプライチェーンの強化によって低下する必要があります。それまでは、商用品質のプラスチックの高コストな製造が、3Dプリンティングが大量市場の産業用途で全盛期を迎えるための大きな制限要因であり続けるでしょう。

主要企業・市場シェア

3Dプリンティングプラスチックのエコシステム分析では、原料サプライヤー、メーカー、流通業者、エンドユーザーなど、さまざまな利害関係者の相互関係を特定し、分析します。原材料サプライヤーは、3Dプリンティングプラスチックメーカーに不可欠なポリマーを提供します。ディストリビューターとサプライヤーは、製造企業とエンドユーザーとの接点を確立してサプライチェーンを合理化し、業務効率と収益性を高めます。

フォトポリマーセグメントが予測期間中、金額と数量の両方で最大の市場シェアを占める見込み

フォトポリマー分野は、卓越した印刷品質、さまざまな産業での使用の増加、高度な3Dプリンティング技術との幅広い互換性により、3Dプリンティングプラスチック市場で金額および数量の両面で最大の市場シェアを占めると予想されます。これらの感光性樹脂は、主にステレオリソグラフィ、デジタル光造形、LCDプリンティングなどのバット光重合技術で利用されており、非常に詳細で滑らかな、寸法精度の高いパーツを作成するのに好まれています。微細なディテールを作り出す優れた能力により、歯科用モデル、補聴器、宝飾品の金型、消費者製品のプロトタイプ、手術用ガイドなどの用途に好んで使用されています。市場で圧倒的な地位を占めるに至ったいくつかの要因は、用途の広がりです。当初はプロトタイピングに使用されていましたが、新しいフォトポリマー配合(生体適合性、耐熱性、柔軟性、エンジニアリンググレードなど)により、ヘルスケア、航空宇宙、電子でも検証された機能的な部品が可能になりました。さらに、フォトポリマーは熱可塑性プラスチックよりも印刷速度が速く、表面仕上げが非常に優れている傾向があるため、生産性が向上し、後加工の必要性がなくなるか減少します。デスクトップ型や業務用SLA/DLPプリンターの増加により、フォトポリマーの消費は拡大しており、特に中小企業や歯科医院、設計事務所、3Dプリンターを使用する学校での需要が高まっています。これらのプリンターの手頃な価格と使いやすさが、樹脂ベースの印刷とフォトポリマーの需要を高める要因となっています。

予測期間中、3Dプリンティングプラスチック市場で最も高い成長が見込まれるのは粉末状セグメント

これは、選択的レーザー焼結(SLS)やマルチジェット融合(MJF)などの粉末床融合(PBF)技術における不可欠な役割を反映したもので、ポリマー粉末、特にナイロン(PA11、PA12)、TPU、複合充填粉末を使用する高性能の工業用ターゲット用途で引き続き人気を集めています。パウダーベースの3Dプリントの増加には多くの利点があります。第一に、パウダーベースのプリンティングは、材料の効果的な再利用を促進し、無駄を最小限に抑え、より安価な大量生産につながります。第二に、この3Dプリンティング技術は、代替の3Dプリンティング方法よりも高い部品密度と優れた等方性の機械的特性を生み出すため、粉末は構造部品や耐荷重部品に特に有用です。さらに、パウダーは自己支持性があるため、一度に複数のパーツをプリントして造形することができ、特にバッチ生産やオンデマンド製造に役立ちます。

さらに、カスタムパウダーや複合パウダーなどのポリマーパウダー材料の進歩、パウダーハンドリングシステムやプリンター技術の強化により、この分野はますます魅力的で実行可能な分野となっています。トップクラスの材料サプライヤーは、熱安定性、柔軟性、難燃性など、現在の基準を上回る性能を産業界のバイヤーに提供する新しい配合のパウダー・ホームワークの開発に多額の投資を行っています。

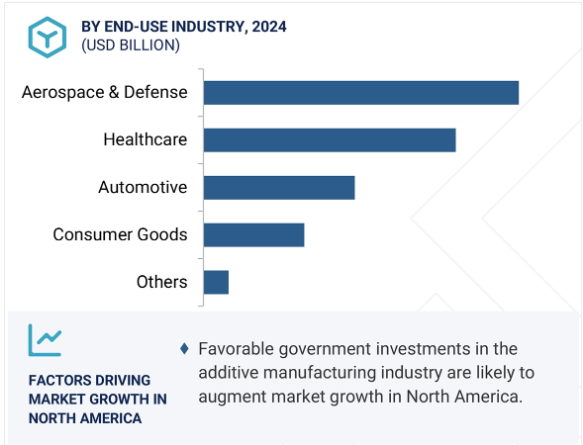

エンドユーザー別では、航空宇宙・防衛分野が2024年の3Dプリンティングプラスチック市場で最も高いシェアを占めています。

アディティブ・マニュファクチャリング技術をいち早く採用し、軽量、高性能、ミッションクリティカルなコンポーネントの需要が高まっていることから、2024年の3Dプリンティングプラスチック業界では、航空宇宙・防衛分野が最大の市場シェアを占めています。PEEK、ULTEM(PEI)、その他の高温熱可塑性プラスチックなどの高度な3Dプリンティングプラスチックは、航空機全体の軽量化、燃料性能の向上、CO2排出量の削減を常に迫られている航空宇宙分野を効果的に支援することができます。PEEKやULTEM (PEI)などの高温熱可塑性プラスチックは、最終的に、強度対重量比、耐熱性、難燃性、耐熱性、化学的安定性に優れており、客室内装、ダクトシステム、構造用ブラケット、エンジン部品など、航空宇宙産業における多くの用途で必要とされます。3Dプリンティングは、カスタムメイドの少量生産部品を迅速に製造することが多いため、防衛分野でも戦術的なメリットをもたらします。ボーイング、エアバス、ロッキード・マーチン、GEアビエーションなどの主要企業が、アディティブ・マニュファクチャリングを設計および製造ワークフローに統合するために多額の投資を行っているため、これらの企業は3Dプリントを部品の試作に使用するだけでなく、高品位3Dプリントプラスチックの需要を生み出している認証済みのエンドユーザー別部品の3Dプリントを行うことが増えています。FAAとEASAによるプリント航空機部品の承認が増加し、航空宇宙OEMと材料メーカーとの関係が強化されたことで、アディティブ・マニュファクチャリングが生産の主流で確固たる地位を築くことは明らかです。

アジア太平洋地域は、急速な工業化と現地生産能力の向上、自動車、家電、ヘルスケア、航空宇宙など複数のエンドユーザー別産業における積層造形の受け入れ拡大により、予測期間中に3Dプリンティングプラスチック市場で第3位の市場シェアを占める見込みです。中国、日本、韓国、インドなどの地域は、政府支援の増加、現地生産能力の拡大、先端材料と3Dプリント技術の研究開発能力の成長により、余剰の成長可能性を示しています。中国は、自国を世界的な製造業の主要プレーヤーとして位置付けており、積層造形などの先端技術を従来の産業に取り入れることを奨励する「メイド・イン・チャイナ2025」などの国家プログラムを通じて3Dプリンティングに投資しています。日本と韓国は、技術の進歩と地域のリソースを活用して、電子、ロボット、ヘルスケアなどの実用化を目指した高性能3Dプリンティングプラスチックを開発しています。インドでは、「Digital India」や「Make in India」などの政府プログラムがデジタル製造の成長を後押ししており、特に自動車、医療、産業用工具の分野で3Dプリンティングの導入が進んでいます。また、低価格志向の消費者が増えていることも、低価格のプロトタイピングや消費者向けのカスタマイズプロジェクトへの関心を喚起し、PLAやABSなどの安価な熱可塑性プラスチックへの関心を高めています。さらに、アジア太平洋地域では中流階級の人口が増加し、オンデマンド製品に対する需要が高まっているため、3Dプリントプラスチックの主要なエンドユーザー別産業である消費財とヘルスケアの成長が加速しています。原材料へのアクセスが容易であること、産業基盤が拡大していること、積層造形のコストと効率の利点に対する認識が高まっていることが、この地域の優位性をさらに高めています。

2025年4月、3D Systems, Inc.はUniversity Hospital Baselと提携し、PEEK材料を使用した3Dプリント顔面インプラントの世界初の院内製造を可能にしました。このソリューションには、3D SystemsのEXT 220 MEDプリンタとソフトウェアが含まれ、病院で直接インプラントを設計・製造することで、リードタイムを短縮し、患者のカスタマイズを強化し、EU MDR医療規制を遵守します。

2025年4月、SyensqoはメディカルグレードのホワイトPPSUを発表しました。このPPSUは高い衝撃強度、滅菌安定性、射出成形、押出成形、3Dプリンティング用の幅広い加工汎用性を提供します。

2024年6月、アルケマはSEQENSに対し、長期医療用インプラント用途に特化したPEKK(Kepstan®商標)の独占製造ライセンスを付与しました。これによりSEQENSは、チタンやPEEKの代替材料となりうる「IMPEKK」材料を、15年にわたる協力関係のもと、世界的な代理店および製造ネットワークを通じて販売することが可能になります。

2024年4月、マテリアライズ社は、ポリアミド12S(PA12S)、マルチジェット融合用ポリアミド11(PA11)、溶融堆積成形用炭素繊維強化ポリアミド(PA-CF)を発売しました。

【目次】

はじめに

29

研究方法論

34

要旨

45

プレミアムインサイト

49

市場概要

53

5.1 はじめに

5.2 市場ダイナミックス 推進要因:主要ポリマー企業の前方統合による3Dプリンティング用プラスチックの供給増加 ・ 用途に特化したプラスチック・グレードの開発 ・ 3Dプリンティング技術の採用を急増させる政府の取り組み 制約要因:プラスチック製品の廃棄に関する環境問題 ・ 大企業が撤退するための大量生産の欠如 ・ 特定のプラスチック・グレードの使用に関する規制 機会:バイオベースのプラスチック・グレードに対する需要の増加 ・ 産業用途における複合グレードの性能向上 課題:3Dプリンティングの技術進歩 ・ 商業グレードのプラスチックの高い製造コスト

5.3 ポーターのファイブフォース分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

5.4 サプライチェーン分析

5.5 バリューチェーン分析 原材料 製造 アプリケーションとエンドユーザー別産業

5.6 エコシステム分析

5.7 価格分析 平均販売価格動向、エンドユーザー別(主要プレーヤー) 平均販売価格動向、地域別、2021-2030年、(米ドル/kg)

5.8 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.9 技術分析 主要技術 – 材料押出 – バット重合 – パワーベッド融合 – 材料噴射 – 直接エネルギー蒸着(DED) 補助技術 – マイクロ3Dプリンティング – バインダー噴射

5.10 ケーススタディ分析 エアバス-航空機内装用3Dプリントポリマー部品 ポルシェ-3Dプリント電気駆動ハウジングおよび性能部品

5.11 顧客ビジネスに影響を与えるトレンド/混乱

5.12 関税と規制の状況 規制機関、政府機関、その他の組織

5.13 2025-2026年の主要会議・イベント

5.14 貿易データ分析 輸入シナリオ(HSコード390330) 輸出シナリオ(HSコード390330)

5.15 特許分析 導入方法論 文書の種類別 洞察 法的地位 管轄区域分析 出願人トップ

5.16 3Dプリンティング・プラスチック市場における遺伝子AI/aiのインパクト 3Dプリンティング・プラスチック市場におけるai導入のトップユースケースと市場ポテンシャル ケーススタディ

5.17 投資と資金調達のシナリオ

5.18 2025年米国関税の影響:3Dプリンティングプラスチック市場導入 主要関税率の価格影響分析 各種地域への主要な影響-アメリカ-ヨーロッパ-アジア太平洋地域 エンドユーザー別産業への影響

3Dプリンティングプラスチック市場、種類別

92

6.1 はじめに

6.2 フォトポリマーは様々なエンドユーザー別産業への幅広い展開が市場を牽引

6.3 ヘルスケア産業におけるプラプラの使用増加が市場を牽引

6.4 abs 商業用途での高い需要が市場を牽引

6.5 低価格と強力な機械的特性が市場を牽引するペット樹脂

6.6 レーザー焼結技術への需要が高まるポリアミドが市 場を牽引

6.7 種類別

3Dプリンティング用プラスチック市場、形状別

106

7.1 導入

7.2 インプラント、自動車部品、航空機部品向け需要の増加が市場を牽引するフィラメント

7.3 リキッドはヘルスケア、航空宇宙・防衛、電気・電子産業で大 きな用途が市場を牽引

7.4 粉末プラスチックの強度と柔軟性が市場を牽引

3Dプリンティング用プラスチック市場、用途別

114

8.1 導入

8.2 自動車分野からのプロトタイピング需要の増加が市場を牽引

8.3 部品大量生産における3Dプリンティングの採用が市場を牽引

8.4 リードタイムを短縮しコストを削減するツーリング能力が市場を牽引

3Dプリンティング・プラスチック市場:エンドユーザー別

122

9.1 導入

9.2 複雑な部品や装置の製造における航空宇宙・防衛用途の増加が市場を牽引

9.3 ヘルスケア プラスチックグレードの技術進歩が市場を牽引

9.4 自動車 自動車部品試作用の高い需要が市場を牽引

9.5 消費財 消費財における複雑な設計の製造需要が市場を牽引

9.6 その他のエンドユーザー別産業

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 4177

- 産業用SSDの世界及び日本市場2026年:種類別(SATA、NVMe PCIe 3.0、NVMe PCIe 4.0、mSATA、M.2、DOM、U.2)

- リチウム直接抽出(DLE)のグローバル市場規模調査、技術タイプ別(イオン交換、吸着、膜分離、溶媒抽出、電気化学抽出)、資源タイプ別(塩水、粘土、地熱水)、地域別予測 2022-2032

- 航空貨物・貨物ロジスティクスのグローバル市場規模調査:仕向地別(国内仕向地、国際仕向地)、サービス別、用途別、地域別予測:2022-2032年

- ダブルシートバルブの世界市場

- ハロアルカンの世界及び日本市場2026年:種類別(第一級(1°)ハロアルカン、第二級(2°)ハロアルカン、第三級(3°)ハロアルカン)

- 食品機械用減速機市場:グローバル予測2025年-2031年

- 包装用アルミキャップの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の収益サイクル管理市場(2025 – 2035):ソリューション種類、エンドユーザー別分析レポート

- ヘキサン-1,6-ジオニックアシッドの世界市場

- 3,3-ジメチルアクリル酸メチルの世界及び日本市場2026年:種類別(純度98%以上、純度99%以上)

- 放送用スイッチャーのグローバル市場規模調査:製品別(マスターコントロールスイッチャー、プロダクションスイッチャー、ルーティングスイッチャー)、用途別(ニュース制作、スポーツ制作、スタジオ制作)、地域別予測:2022-2032年

- サンセットイエローFCFの世界市場