自動車用燃料電池市場のグローバル規模は2030年には年平均成長率21億米ドルに達すると予測

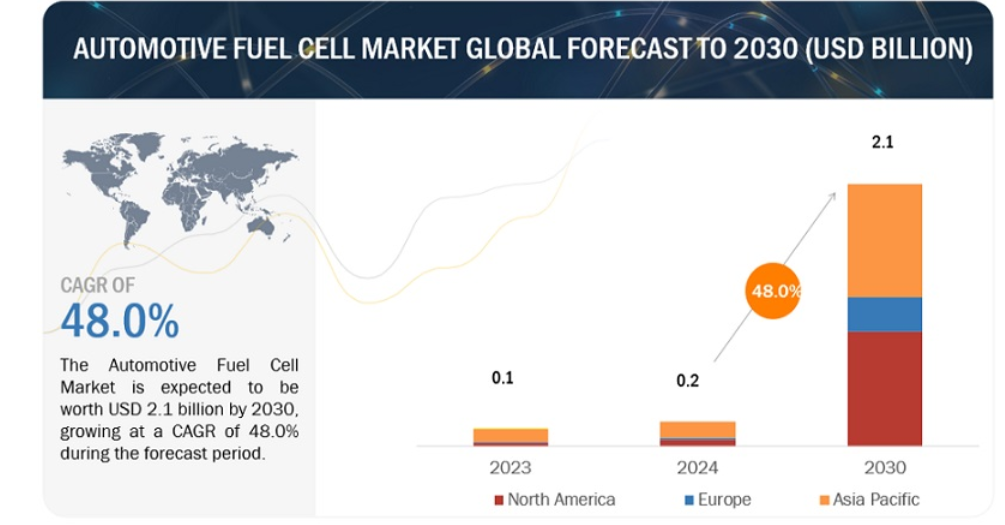

自動車用燃料電池の世界市場規模は、2024年に2億米ドルと評価され、2030年には年平均成長率48.0%で21億米ドルに達すると予測されている。グリーン水素技術に対する政府の支援と水素インフラの整備が市場を支えるものと予想される。さらに、燃料電池自動車(FCEV)市場は、自動車・輸送分野での需要増加、FCEV とインフラを支援する政府イニシアティブ、燃費向上、温室効果ガス排出量削減、厳格な排出ガス規制を背景に、拡大が見込まれている。市場に参入している企業は、新製品開発に注力している。

市場動向

推進要因:燃料効率の向上と航続距離の延長

燃料電池電気自動車(FCEV)は、内燃機関(ICE)車と比較して優れた燃料効率を示す。FCEV は、ガソリン換算で約 63 マイル/ガロン(MPGge)を達成し、高速道路で 29 MPGge を達成する ICE 車より優れている。ハイブリッド化により、FCEV の燃費は最大 3.2%向上する可能性がある。都市環境では、FCEV は約 55 MPGge の燃費を示し、ICE 車が 20 MPGge であるのとは対照的である。特筆すべきは、FCEV とバッテリー電気自動車(BEV)の航続距離に大きな違いがあることである。FCEVは無給油で300マイル近く走行できるのに対し、BEVの平均航続距離はフル充電で約110マイルである。ホンダ・クラリティは、米国のゼロ・エミッション車の中で最も高いEPA走行評価を受けており、最長366マイルという驚異的な航続距離を誇っています。燃料効率の向上と航続距離の延長の組み合わせは、FCEV の需要増加を促進し、結果として自動車用燃料電池市場にプラスの影響を与えると予想される。水素の比エネルギーは 40,000 Wh/kg で、250 Wh/kg 程度の従来のリチウムイオン電池を上回る。充電時間はFCEVと従来のBEVの違いをさらに際立たせている。FCEVは約5分で燃料を補給できるのに対し、BEVはフル充電に通常もっと時間がかかるからである。FCEV の総合的な計算効率は約 60%と推定される。

制約:水素ステーション設置のための高いインフラコスト

水素燃料ステーションやその他のインフラの設置コストは、石油、ディーゼル、その他の燃料に比べ て非常に高い。このため、他の代替燃料に比べて、世界的に水素燃料供給インフラの成長が鈍化している。これは、水素が燃えやすい燃料であるため、必要な予防措置や安全対策とともに、この燃料に必要な高価な設備があるためである。水素燃料ステーションは全体で約100万~200万ドルかかるが、ガソリン燃料ステーションは約20万ドル、CNG燃料ステーションは15万ドル、ディーゼル燃料ステーションと電気燃料ステーションは20万ドルかかる。

チャンス 新たな市場機会となる水素燃料電池バン

従来の燃料価格が高騰する中、自動車業界は水素自動車、特に燃料電池バンへのシフトを目の当たりにしている。ハイヴィア、ヒュンダイ、ボッシュなどの企業が、ルノー・マスターバンH2テックやヒュンダイの水素バン・バスのような水素燃料バンを発表している。これらの車両は、従来の内燃エンジン(ICE)バンの運転コスト上昇に対する懸念に対応し、驚異的な航続距離を誇っている。同時に、世界各国の政府は、燃料電池技術の推進と水素インフラへの投資に重要なイニシアティブをとっている。欧州、中国、北米などの地域や、カリフォルニア州、ニューヨーク州などの米国は、水素ハブの開発に積極的に貢献している。さらに、この市場では、移動式やコミュニティ用の水素供給システムの革新が見られ、家庭用や小規模の使用でも水素をより身近なものにしている。エア・リキード、リンデ、パワーテック・ラボなどの企業は、燃料電池電気自動車の市場導入をさらに推進するため、費用対効果の高い移動式燃料補給ソリューションの開発に先駆的に取り組んでいる。

課題:不十分な水素インフラ

水素を動力源とする輸送システムには、必要な水素インフラを整備する必要がある。水素インフラには、水素製造プラント、水素燃料ステーション、水素貯蔵施設、FCEV に最適な道路が含まれる。しかし、水素インフラが利用できる国は限られている。水素輸送システムを構築するためには、少なくとも300マイルごとに水素ステーションを設置する必要がある。政府とメーカーは、このインフラ整備に巨額の投資を必要とする。米国、日本、カナダ、中国、英国など各国の多くの政府や、バラード・パワー・システムズ社やプラグ・パワー社などのメーカーが、この目標達成に向けて取り組んでいる。例えば、米国エネルギー省(DOE)は2023年、地域クリーン水素ハブ(H2Hubs)の創設に70億米ドルを充てる計画を発表した。これにより、水素の生産者、消費者、インフラのネットワークが構築され、クリーンエネルギーとしての水素の利用が加速される。米国のような国には、約54カ所の水素ステーションがある。水素貯蔵もまた、自動車用燃料電池市場の成長に向けて取り組むべき課題である。水素は高圧下で、あるいは液体水素(-252.8℃)として、あるいは化学合成の助けを借りて貯蔵する必要がある。また、水素は密度が高いため、貯蔵に課題がある。したがって、水素インフラと貯蔵に関する懸念は、市場が繁栄するために解決される必要がある。

欧州は、今後数年間で最も急成長する水素インフラ・プロバイダーになると予想される

欧州では水素燃料ポイント市場が急成長しており、ドイツとフランスがその拡大をリードしている。英国、ベルギー、デンマーク、イタリア、ノルウェー、オランダ、スペイン、スウェーデン、スイスなどの国も市場の成長に貢献している。給油ステーションの増加は、新たな排出削減政策が原動力となっている。特にドイツは、ドイツの OEM と政府との協力関係により、燃料電池電気自動車(FCEV)が増加し、大きな成長を遂げている。フランスはドイツと協力して水素燃料供給ポイントを強化している。シェルの子会社は、2025年に欧州最大の再生可能水素発電所となるHolland Hydrogen Lの建設を承認した。2022年、82 MOBILITYは大型水素ステーションを拡大するために1億1,000万ユーロを確保し、シェル、エア・リキード、ダイムラー・トラック、EGグループ、現代自動車からの投資が目立った。

予測期間中、乗用車が最大セグメントと推定される

予測期間中、自動車用燃料電池市場は急速な成長が見込まれ、乗用車がその牽引役となる。乗用車セグメントは、高い普及率、パーソナルモビリティ需要の増加、ICEタクシー車両をゼロ・エミッション車に転換する政府の取り組みなどを背景に、支配的な地位を占めると予想される。燃料電池乗用車の人気が高まっていることは、トヨタ・ミライ、ヒュンダイ・ネクソ、ホンダ・クラリティ、メルセデス・ベンツGLC FCEV、日産X-Trail FCEV、リバーシンプルRASAなど、様々なモデルが市場に出回っていることからも明らかである。BMWやジャガー・ランドローバーのような自動車会社も、この市場の可能性の高まりを受け、新しい燃料電池モデルに積極的に投資し、発売を計画している。例えば、BMWはX6とX7モデルに燃料電池技術を導入する意向であり、ジャガー・ランドローバーは水素燃料電池ディフェンダーを開発中で、業界パートナーとの共同作業を通じて2036年までにテールパイプ排出ゼロを目指す。

アジア・オセアニア地域が自動車用燃料電池市場を台数でリードする

アジア・オセアニア地域は現在、水素燃料ステーションの数が世界で最も多く、日本、中国、韓国、インド、オーストラリア政府が水素インフラの拡大を主導している。これらの国々は、市場のシステムを急速に進化させながら、燃料電池電気自動車(FCEV)の成長を積極的に促進している。トヨタ、ヒュンダイ、ホンダのような大手 OEM メーカーは、この地域全体で燃料電池車の導入を進める上で極めて重要である。さらに、FCEV バスやトラックを導入している国もあり、バラードは中国における広範な FCEV バス・トラックネットワークの開発で重要な役割を果たしている。日本での FCEV 累計販売台数 80 万台、2030 年までに 1,000 箇所の燃料補給ステーションを設置するという野心的な 目標にもかかわらず、FCEV 市場には注目すべき課題がある。多額の政府補助金にもかかわらず、燃料補給インフラの整備は限定的であり、車両供給も不十分であるため、国内での FCEV 普及の妨げとなっている。バス分野での注目すべき取り組みとしては、日本の関西空港、水素燃料電池バスを展開するソラリスや West Midlands のような企業が挙げられる。トラック業界では、Nikola、SINOTRUK、Hyundai、Sym.Pjg、Daimler Truck などの大手企業が、大型水素燃料電池トラックの開発と展開に積極的に取り組んでいる。2023年9月現在、ENEOSは日本の4大都市圏で43カ所の水素ステーションを運営している。

主要企業

自動車用燃料電池市場は、バラード・パワー・システムズ社(カナダ)、ハイスター・エール社(米国)、プラグ・パワー社(米国)、ITMパワー社(英国)、カミンズ社(米国)などの既存企業が支配的である。これらの企業は燃料電池技術を提供し、強固な世界的販売網を有している。これらの企業は、市場での存在感を高めるため、提携、パートナーシップ、M&Aなど、包括的な拡大策を実施している。

車両タイプ別

バス

LCV

乗用車

トラック

コンポーネント別

エアコンプレッサー

燃料プロセッサー

燃料スタック

加湿器

パワーコンディショナー

走行距離ベース

0-250マイル

251-500マイル

500マイル以上

出力に基づく

<150 kW

150-250 kW

>250 kW以上

特殊車両タイプに基づく

マテリアルハンドリング車

冷凍トラック

推進力に基づく

FCEV

FCHEV

水素燃料ポイントに基づく

アジア オセアニア

欧州

北米

燃料タイプ別

水素

メタノール

エタノール

地域別

アジア・オセアニア

オーストラリア

中国

日本

インド

韓国

北米

米国

カナダ

メキシコ

欧州

ベルギー

デンマーク

フランス

ドイツ

イタリア

オランダ

ノルウェー

スペイン

スウェーデン

スイス

英国

2023年12月、注目のプラグ・パワー社は、アマゾン・フルフィルメント・センターDEN8に1メガワットのプロトン交換膜電解槽の設置に成功した。このマイルストーンは、同施設で稼働する225台以上の水素燃料電池駆動フォークリフトの燃料となる低炭素水素の製造におけるアマゾンの最初のイニシアチブを意味する。

2023年11月、バラード・パワー・システムズ社は、Solaris Bus & Coach sp. Ballard Power Systems 社は、Solaris Bus & Coach 社向けの水素燃料電池エンジン 62 台の発注を公表した。これらの先進的な燃料電池エンジンは、ドイツとポーランドで運行されるバスに搭載される予定で、同地域における持続可能な輸送の拡大に貢献する。

2023年10月、トヨタ自動車は、コンパクトな燃料電池(FC)システムを代表する50kWの燃料電池モジュール(FCモジュール)を開発した。この革新的なモジュールは、リフトトラック、農業機械、建設機械などのさまざまな用途向けに設計され、多様な設置の可能性を提供する。

2023年3月、ハイスター・エール・ジェネレーター・フュエル・セルズは、360kWと470kWのモジュールで提供されるGシリーズ燃料電池発電機の商業利用を正式に開始しました。このモジュール式ゼロエミッション電源ソリューションは、データセンター、電気自動車、バックアップ電源システム、マイクログリッドなど、商業・産業分野の様々な用途向けに設計されている。

2023年9月、Ballard Power SystemsとQUANTRONは共同で初の燃料電池電気自動車を発表し、QUANTRONの車両エンジニアリングの専門知識とBallardの最先端の燃料電池技術のシームレスな統合を強調しました。

【目次】

1 はじめに (ページ – 25)

1.1 調査目的

1.2 市場の定義

表1 自動車用燃料電池市場の定義(コンポーネント別

表2 自動車タイプ別市場定義

表3 特殊車両タイプ別の市場定義

表4 市場の定義:出力別

表5 市場の定義:走行距離別

表6 推進力別の市場定義

第7表 市場の定義:燃料タイプ別

1.2.1 除外項目と除外項目

表8 含有要素と除外要素

1.3 市場範囲

図1 市場区分

1.3.1 対象地域

1.3.2 考慮した年数

1.4 通貨

表9 為替レート

1.5 利害関係者

1.6 変更点のまとめ

2 調査方法 (ページ – 33)

2.1 調査データ

図2 自動車用燃料電池市場:調査デザイン

図3 調査デザインモデル

2.1.1 二次データ

2.1.1.1 主な二次情報源

2.1.1.2 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 一次インタビュー:需要側と供給側

2.1.2.2 主要な業界インサイトと一次インタビューの内訳

図4 主要業界インサイト

図5 一次インタビューの内訳

2.1.2.3 一次調査参加者リスト

2.2 市場規模の推定

図6 調査手法:仮説構築

2.2.1 ボトムアップアプローチ

図7 ボトムアップアプローチ

2.2.2 トップダウンアプローチ

図8 トップダウンアプローチ

図9 市場推定の留意点

図10 調査デザインと方法論:需要サイド

2.3 データの三角測量

図11 データの三角測量

図12 需要側の促進要因と機会からの市場成長予測

2.4 要因分析

図13 市場規模の要因分析:需要側と供給側

2.5 調査の前提

2.6 調査の限界

3 EXECUTIVE SUMMARY(ページ数 – 49)

図 14 自動車用燃料電池市場の概要

図15 2024~2030年の地域別市場(百万米ドル)

図16 予測期間中、乗用車が最大の車種となる

4 PREMIUM INSIGHTS(ページ番号 – 53)

4.1 自動車用燃料電池市場におけるプレーヤーにとっての魅力的な機会

図17 ゼロ・エミッションの代替輸送手段に対する需要の高まりが市場を牽引

4.2 自動車タイプ別市場

図18 2024年から2030年にかけて最大の車種は乗用車

4.3 水素燃料ポイント別市場

図19 2024~2030年に最も成長するセグメントはアジア・オセアニア

4.4 出力別市場

図 20 150~250 kwの出力が予測期間中に急成長する

4.5 コンポーネント別市場

図 21:予測期間中、燃料スタックコンポーネントが市場をリードする

4.6 走行マイル別市場

図22 2024~2030年に市場をリードするのは251~500マイルセグメント

4.7 地域別市場

図 23 2024 年にはアジア・オセアニアが数量ベースで最大市場になる

5 市場概観(ページ – 57)

5.1 はじめに

図24 水素燃料電池電気自動車システム

5.2 市場ダイナミクス

図25 自動車用燃料電池市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 ICE 車よりも優れた燃料効率と走行距離

図26 300マイル走行に必要な天然ガスとFCEVの比較

表 10 200 マイルと 300 マイルの航続距離における燃料電池車と先進飲料車の比較

5.2.1.2 グリーン水素製造への投資の増加

図27 米国における水素ステーション数(2017~2022年)

5.2.1.3 高速燃料補給

表11 ゼロエミッション小型車の参考比較:飲料充電とFCEV水素燃料補給の比較

5.2.1.4 石油依存度の低減

図28 液化石油消費量(百万バレル/日)、2017~2022年

表12 米国:ガソリンの平均価格動向(2018~2024年)

5.2.1.5 他の自動車よりも低排出ガス

5.2.2 抑制要因

5.2.2.1 高い燃焼性

図29 各種燃料の自己着火温度の比較

5.2.2.2 水素漏れの検出が難しい

5.2.2.3 水素燃料供給インフラへの高額な初期投資

図 30 将来の輸送用燃料のためのディスペンス燃料コストの積み上げ

図31 各種燃料のインフラへの初期投資

図32 BEVとFCEVの比較

5.2.2.4 BEV や HEV よりも効率が低い

図33 世界の電気自動車販売台数、2019~2023年

図34 水素自動車と電気自動車駆動の比較

5.2.3 機会

5.2.3.1 自動車・運輸セクターにおける燃料電池車の需要増加

5.2.3.1.1 燃料電池商用貨物トラックの開発

表13 燃料電池商用貨物トラックの開発

5.2.3.1.2 世界の燃料電池バス(2023年

図 35 運行されている燃料電池バス、2023 年

5.2.3.2 OEMにとっての燃料電池バンの成長可能性

5.2.3.3 水素インフラを推進する政府の取り組み

図36 米国とカナダにおける政府主導の水素ハブ構想

5.2.3.4 移動式水素燃料供給システムおよび地域水素燃料供給システムの開発

図37 日本における移動式水素ステーション

5.2.4 課題

5.2.4.1 高い車両コスト

図38 生産台数1,000台/年の燃料電池スタックと50万台/年の燃料電池スタックのコスト比較

5.2.4.2 適切な水素インフラの欠如

図 39 水素インフラ維持コスト(コンポーネント別

5.2.4.3 BEVとHEVの需要増加

表 14 市場:市場ダイナミクスの影響

5.3 FCEVの既存モデルと今後のモデル

表15 乗用車用FCEVの既存モデルと今後のモデル

表16 既存および今後の商用Fcevモデル

5.4 ケーススタディ分析

5.4.1 ケーススタディ1:ロンドンのバラード燃料電池ゼロエミッションバス

5.4.2 ケーススタディ2:上海のバラード燃料電池ゼロ・エミッション・トラック

5.4.3 ケーススタディ3:バラード社の非貴金属触媒

5.4.4 ケーススタディ4:バラードの燃料電池ゼロ・エミッション・バス

5.4.5 ケーススタディ5:フランスの都市交通用燃料電池バス

5.5 特許分析

図 40 自動車用燃料電池の公開特許数(2019~2023 年)

図 41 上位特許出願者

表17 市場に関連する重要な特許登録

5.6 エコシステム分析

図 42 市場:エコシステム分析

5.6.1 水素燃料サプライヤー

5.6.2 ティアIサプライヤー(燃料電池および関連部品メーカー)

5.6.3 OEMS

表18 市場:エコシステムにおける企業の役割

5.7 サプライチェーン分析

図 43 市場:サプライチェーン分析

5.8 燃料電池の価格分析

表19 自動車用燃料電池スタック価格:地域別価格動向(2020年対2022年

5.8.1 主要企業の平均販売価格動向(車種別

表 20 主要メーカーの平均販売価格動向(車種別

図44 燃料電池システムのコスト(2006~2025年

図45 燃料電池システムと燃料電池スタックのコスト

5.9 顧客ビジネスに影響を与えるトレンドと混乱

図 46 市場:新たな収益源

表21 燃料電池バスの販売と今後のプロジェクト

5.10 自動車分野における水素技術展開のロードマップ

5.11 主要自動車メーカーによるFCEVの発売予定

図 47 水素モデルの発売

5.11.1 水素燃料電池自動車は多様な分野で勢いを増す

5.12 水素燃料自動車エコシステムにおける関係者の計画

5.13 ビジネスモデル

図 48 市場におけるビジネスモデル

5.14 技術分析

5.14.1 直接水素化ホウ素燃料電池

図 49 直接水素化ホウ素燃料電池の動作

5.14.2 燃料電池ハイブリッド電気自動車

5.14.3 水素内燃エンジン

5.14.4 非貴金属触媒ベースの燃料電池

5.14.5 パッケージ型燃料電池システム・モジュール

図50 トヨタの新しいパッケージ型燃料電池システムモジュール

5.14.6 水素化液体有機水素キャリア

5.14.7 炭酸塩超構造固体燃料電池

5.15 規制の状況

5.15.1 北米

表 22 北米:水素自動車と水素インフラを支援する政策とイニシアティブ

5.15.2 欧州

表23 欧州:水素自動車と水素インフラを支援する政策と取り組み

5.15.3 アジア・オセアニア

表24 アジア・オセアニア:水素自動車と水素インフラを支援する政策と取り組み

5.15.4 規制機関、政府機関、その他の団体

表25 北米:規制機関、政府機関、その他の団体

表26 欧州:規制機関、政府機関、その他の団体

表27 アジア・オセアニア:規制機関、政府機関、その他の団体

5.16 2024~2025年の主要な会議とイベント

表28 2024-2025年の主な会議とイベント

5.17 主要ステークホルダーと購買基準

5.17.1 LCV

5.17.2 バス

5.17.3 トラック

5.17.4 購入プロセスにおける主要ステークホルダー

図51 購入プロセスにおけるステークホルダーの影響

表29 購入プロセスにおけるステークホルダーの影響(%)

5.17.5 購入基準

図52 市場における主な購買基準

表30 燃料電池車のタイプに関する主な購入基準

6 自動車用燃料電池市場, コンポーネント別 (ページ – 107)

6.1 はじめに

図53:コンポーネント別市場(2024~2030年)(百万米ドル

表31:コンポーネント別市場、2020-2023年(百万米ドル)

表32:コンポーネント別市場、2024-2030年(百万米ドル)

6.2 運用データ

表33 世界の一般的な燃料電池プロバイダー

図54 燃料電池パワートレイン

6.3 燃料スタック

6.3.1 厳しい排出規制と政府のインセンティブが市場を牽引

表34 燃料スタック:地域別市場、2020~2023年(百万米ドル)

表35 燃料スタック:地域別市場、2024~2030年(百万米ドル)

6.4 燃料加工機

6.4.1 アジア・オセアニアと北米における燃料電池技術の急成長が市場を牽引

表36 燃料プロセッサー:地域別市場、2020~2023年(百万米ドル)

表37 燃料プロセッサ:地域別市場、2024~2030年(百万米ドル)

6.5 パワーコンディショナ

6.5.1 アジア・オセアニアの大手FCEVメーカーの存在が市場を牽引

表38 パワーコンディショナ:市場:地域別、2020~2023年(百万米ドル)

表39 パワーコンディショナ:地域別市場、2024~2030年(百万米ドル)

6.6 エアーコンプレッサー

6.6.1 北米における燃料電池バスの採用拡大が市場を牽引

表40 エアコンプレッサ:地域別市場、2020~2023年(百万米ドル)

表41 空気圧縮機:地域別市場、2024~2030年(百万米ドル)

6.7 加湿器

6.7.1 欧州でのFCEV需要の増加が市場を牽引

表42 加湿器:地域別市場、2020~2023年(百万米ドル)

表43 加湿器:地域別市場、2024~2030年(百万米ドル)

6.8 主要な洞察

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:AT 6131

- 特殊ガラス繊維織物の世界及び日本市場2026年:種類別(電子用ガラス繊維、工業用補強用ガラス繊維)

- 世界の獣医用ワクチン市場(~2031年): 種類別(豚、家禽、牛、反芻動物、犬、猫、水産養殖)、技術別(弱毒生ワクチン、不活化ワクチン、トキソイド、組換えワクチン)、投与経路別(皮下、経口)、エンドユーザー別

- IR・UV光学レンズの世界市場

- プロチオフェート(CAS 58416-00-5)の世界市場2020年~2025年、予測(~2030年)

- 世界のファームフェンス市場

- 口紅市場レポート:製品タイプ別(サテン/シアー、マット、クリーム、グロス、メタリック、シマー、その他)、カラー別(レッド、ピンク、ヌード、マルーン、その他)、アプリケーター別(口紅クリーム、口紅パレット、口紅ペンシル、口紅チューブ/スティック、リキッド口紅)、年齢層(18歳未満、18~30歳、30~40歳、40~50歳、50歳以上)、性別(女性、男女兼用)、流通チャネル(百貨店/食料品店、複合小売店、スーパーマーケット/ハイパーマーケット、専売店、オンラインチャネル、その他)、地域 2024-2032

- SMDフィルムコンデンサの世界及び日本市場2026年:種類別(ポリプロピレン、ポリエステル)

- ポリウレタン原液の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のカフレス血圧測定器市場(2025 – 2033):製品種類別、技術別、用途別、エンドユーザー別、地域別分析レポート

- フッ化水素酸の中国市場:UPグレード、UP-Sグレード、UP-SSグレード、ELグレード

- テトラフェニルフタル酸無水物(CAS 4741-53-1)の世界市場2020年~2025年、予測(~2030年)

- 自動車用コーティング剤のグローバル市場規模調査:製品別(プライマー、Eコート、ベースコート、クリアコート)、技術別、用途別(金属、プラスチック)、最終用途別、地域別予測:2022-2032年