環境修復の世界市場規模は2030年までにCAGR 8.2%で拡大する見通し

市場概要

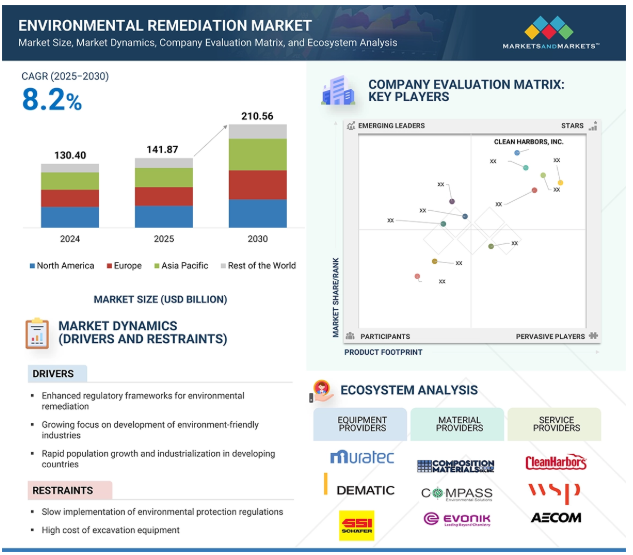

世界の環境修復市場規模は2024年に1,304億米ドルと推定され、2025年の1,418億7,000万米ドルから2030年には約2,105億6,000万米ドルに増加し、2025年から2030年までの年平均成長率は8.2%で拡大すると予測されています。環境修復市場は、発展途上国における急速な人口増加と工業化に牽引されて拡大しています。都市化の進展と産業活動の活発化により、土壌や地下水の浄化が急務となっています。石油・ガス産業による継続的な環境リスク、特に流出や漏出も、この成長の一因となっています。さらに、環境意識の高まり、規制の厳格化、汚染された場所や土地の再開発と再利用の必要性が、環境修復サービスプロバイダーに大きなビジネスチャンスをもたらしています。

推進要因:発展途上国における急速な人口増加と工業化

発展途上国における人口増加と工業化のペースが増していることは、環境修復市場の主要な促進要因です。住宅、インフラ、経済活動に対する需要の高まりに対応するために都市部が拡大し、工業中心地が成長するにつれ、土壌、水、空気に流入する汚染物質の量が大幅に増加しています。このため、政府機関も民間団体も、都市や産業環境を浄化するための地域的な取り組みに多額の資金を投入するようになりました。この急速な成長は、土地、水、環境資源に大きな開発圧力をかける急速な工業化と都市化により、人口が拡大していることと明らかに関連しています。人口増加によるインフラ整備や製造業の増加に伴い、汚染、廃棄物管理、土地の劣化に関する課題や圧力が増大し、環境修復に対する需要が高まることが予想されます。

制約:掘削装置の高コスト

掘削装置に必要な多額の設備投資は、環境修復サービスを提供する企業、特に中小規模の修復会社にとって依然として障壁となっています。特に重度の汚染土壌、埋設された有害物質、または複雑な地下条件を伴うプロジェクトでは、掘削は多くの場合、浄化に不可欠な部分です。しかし、掘削機、ブルドーザー、ローダー、バキュームトラックなどの特殊機械のコストが障壁になることがよくあります。追加費用には、オペレーターの賃金、燃料、定期的なメンテナンス、安全な作業手順や排出基準の遵守などが含まれます。一部の地域、特に発展途上国や農村部では、手ごろな価格の最新掘削装置へのアクセスが限られており、資源も乏しいため、環境問題に対処するための修復作業が制限されています。

可能性:高度な浄化技術の開発

浄化技術の進歩は、環境浄化市場の最も重要な成長ドライバーである。ナノレメディエーション、in-situ化学酸化・還元、遺伝子組み換え微生物ベースのバイオレメディエーション、動電学的レメディエーションなどの新しい手法は、サイトの浄化範囲を拡大し、増加させています。これらの技術は、重金属、炭化水素、PFAS、揮発性有機化合物などの大規模な汚染問題に取り組むための、より迅速で、より安価で、より侵襲性の低い選択肢を提供します。従来の掘削やポンプ・アンド・トリート法の限界が明らかになるにつれ、産業界や政府は、浄化結果を迅速化し、プロジェクトの期間を短縮するために、最先端技術の採用を増やしています。このような革新的なソリューションは、地下水帯水層、鉱山跡地、人口密度の高い都市部など、重要なサイトや到達困難な汚染地域で特に効果的です。

課題:多くの国における政府規制の矛盾

発展途上国では、環境汚染や急速な工業化に対する懸念の高まりに対応するため、環境保護への取り組みがますます重視されるようになっています。この変化は、新たな環境規制の策定につながっています。しかし、環境保護装置や技術の採用に関しては、新興国ごとに規則や政策に一貫性がありません。このような矛盾は市場成長の大きな障壁となっており、特に多国籍プロジェクトに取り組んでいる浄化企業や、国際的に技術利用を拡大しようとしている浄化企業にとって、業務上およびコンプライアンス上の困難を生じさせています。こうした課題を克服し、世界の環境修復市場がより予測可能で大規模な成長を遂げるためには、政策を調和させ、規制の透明性を高め、国と地域の両レベルで能力を構築することが極めて重要です。

主要企業・市場シェア

環境修復市場のエコシステムは、装置プロバイダー、材料プロバイダー、サービスプロバイダー、エンドユーザーで構成されています。本セクションでは、環境修復のエコシステム、サービスの採用、新技術がそれらに与える影響について説明します。CLEAN HARBORS, INC.(アメリカ)、AECOM(アメリカ)、Tetra Tech, Inc.(アメリカ)、WSP(カナダ)、Jacobs Solutions Inc.(アメリカ)といった大手企業の存在が目立ちます。これらの企業は、高効率で信頼性の高い環境修復サービスとソリューションを提供するための研究開発活動に投資することで、競争力のあるエコシステムを構築しています。

土壌分野は予測期間を通じて市場の主導的地位を維持

土壌分野は、環境修復において最大の市場シェアを占めていますが、その主な理由は、産業、農業、都市部で土壌汚染が広く発生しているためです。長年にわたる無秩序な廃棄物投棄、採掘活動、農薬、化学物質の流出により土壌の質が低下しており、土壌の再開発と安全な土地利用のためには浄化が不可欠です。ブラウンフィールドの再開発と持続可能な都市計画の人気の高まりが、土壌浄化サービスの需要をさらに押し上げています。バイオレメディエーション、土壌洗浄、熱処理は、原位置および原位置でのアプリケーションで一般的に使用されています。すでに汚染された場所の数が多く、持続可能な土地利用に重点を置く規制があるため、土壌分野は予測期間中、環境修復市場で主導的地位を維持すると予想されます。

石油・ガス用途が市場を支配し、2025年から2030年にかけて最も高いCAGRで成長

石油・ガス分野は、流出、漏洩、操業時の排出による土壌・地下水汚染の長い歴史があるため、環境修復市場で最大のシェアを占めています。上流と下流の両方の活動は、炭化水素、重金属、掘削副産物の継続的な浄化を必要とする重大な環境負債を生み出します。環境コンプライアンスの強化、北米や中東のような地域での規制、環境への影響を減らすためのESG(環境・社会・ガバナンス)基準からの圧力の高まりにより、石油・ガス産業は環境修復のための最も大規模で有望なセクターとなっています。パイプラインや貯蔵タンクのような老朽化したインフラは、偶発的な放出のより高いリスクと相まって、迅速な修復ソリューションの緊急の必要性を促進し続けており、この分野が急速に成長し、市場を支配する要因となっています。

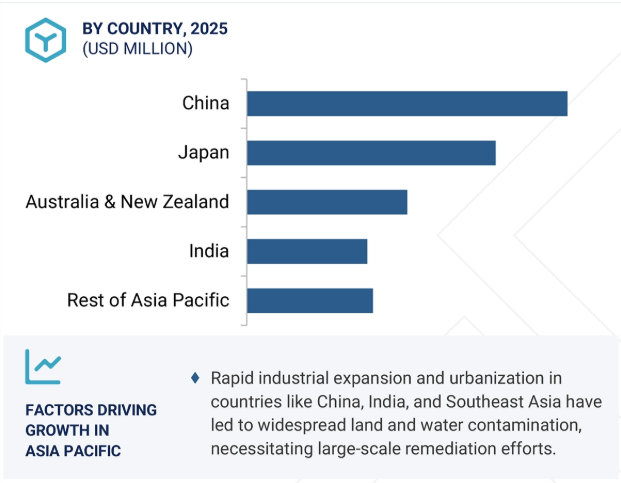

アジア太平洋地域は、急速な工業化、都市化、環境悪化により、環境修復市場が最も急成長すると予想されています。中国とインドは、数十年にわたる産業活動によって引き起こされた汚染に対処している地域の主要国であり、土壌や地下水を激しく汚染しています。アジア太平洋地域の各国政府は環境再生に真剣に取り組んでおり、新たな規制、官民パートナーシップ、国際協力により、汚染に対処する取り組みが増加しています。また、技術の進歩や世界の環境サービスプロバイダーによる活動の活発化も、市場の成長を支えています。規制の枠組みが成熟し、環境基準が高まるにつれて、アジア太平洋地域は、製造、廃棄物管理、鉱業、建設などの産業にわたる修復サービスにとって大きなビジネスチャンスをもたらします。

2025年5月、ジェイコブス・ソリューションズ社(アメリカ)は、環境建築・エンジニアリングサービスを提供するため、アメリカ空軍土木技術者センターから15億米ドル、10年間のIDIQ複数受注タスクオーダー契約(MATOC)を獲得しました。この契約には、空軍および国防総省の敷地における修復、計画、保全、品質に関する業務が含まれます。

2024年6月、アコム(アメリカ)とアクアテック(アメリカ)は、アコム独自のPFAS破壊技術であるDE-FLUOROの展開を加速させるために提携しました。この提携は、AECOMのトップクラスの環境専門知識とAquatechのプロセスおよび電気化学技術能力を組み合わせたもので、PFAS処理のフルサービスの商業化を可能にします。

2024年5月、テラ・システムズ(アメリカ)はアロンニア(アメリカ)と提携し、1,4 D-Stroy原位置バイオレメディエーション・ソリューションを北米全域で販売。テラ・システムズはアメリカとカナダの汚染地下水サイトでこの技術を展開し、アロンニアは技術サポートを提供。

2024年4月、クリーンハーバーズ社(アメリカ)は、PFAS汚染を管理する業界初のカスタマイズ可能なエンド・ツー・エンドのサービス「トータルPFASソリューション」を発表。ラボでの分析、ろ過、除去、破壊を網羅するこのソリューションは、拡張可能なゆりかごから墓場までのサービスで産業や政府機関を支援します。

2024年2月、Bechtel Corporation(アメリカ)とExtrakt Process Solutions(アメリカ)は、ExtraktのTNS固液分離技術を商業化するための戦略的パートナーシップを締結しました。この提携は、エネルギーおよび鉱業分野における鉱滓、脱水、製品回収の課題に取り組むことを目的としています。

環境修復市場のトップ企業リスト

環境修復市場を支配しているのは以下の企業です:

CLEAN HARBORS, INC. (US)

WSP (Canada)

AECOM (US)

Jacobs Solutions Inc. (US)

Tetra Tech, Inc. (US)

DEME Group NV. (Belgium)

ENTACT (US)

Terra Systems (US)

HDR, Inc. (US)

Bechtel Corporation (US)

Fluor Corporation (US)

Environmental Logic (US)

Montrose Environmental Group, Inc. (US)

Oxyle (Switzerland)

ecoSPEARS Inc. (US)

Allonnia (US)

【目次】

はじめに

26

研究方法論

31

要旨

43

プレミアムインサイト

48

市場概要

52

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 環境修復のための規制枠組みの強化- 環境に優しい産業開発への注目の高まり- 発展途上国における急速な人口増加と工業化 RESTRAINTS- 環境保護規制の実施の遅れ- 掘削装置の高コスト OPPORTUNITIES- 先進的な修復技術の開発- 石油・ガス産業からの継続的な需要創出 CHALLENGES- 多くの国における政府規制の不整合- 複雑な現場における技術的・非技術的課題

5.3 バリューチェーン分析

5.4 エコシステム分析

5.5 顧客ビジネスに影響を与えるトレンド/混乱

5.6 ポーターの5つの力分析 競争相手の強さ サプライヤーの交渉力 買い手の交渉力 代替品の脅威 新規参入の脅威

5.7 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.8 ケーススタディ分析 バークシャー州コンプトンの住宅用再開発のための旧ピルブライト研究所の解体、修復、強化 バークシャー州コンプトンの住宅用再開発のための旧ピルブライト研究所の解体、修復、強化 バークシャー州コンプトンの住宅用再開発のための旧ピルブライト研究所の解体、修復、強化 バークシャー州コンプトンの住宅用再開発のための旧ピルブライト研究所の解体、修復、強化

5.9 技術分析 主要技術 – ジオシンセティックス – 掘削と処分 補完的技術 – ナノレメディエーション 隣接技術 – 微生物浄化 – 異種光触媒作用

5.10 価格分析 指標的価格分析(サイト種類別)- 民間サイト向け環境修復の主要プレーヤー別指標的価格分析(2024年)- 公共サイト向け環境修復の主要プレーヤー別指標的価格分析(2024年) 平均販売価格の動向(地域別)- 民間サイト向け環境修復の平均販売価格、 地域別平均販売価格動向(2021~2024年)- 民間サイト向け環境修復の価格動向(2021~2024年)- 公共サイト向け環境修復の地域別平均販売価格動向(2021~2024年)- 公共サイト向け環境修復の地域別価格動向(2021~2024年)

5.11 特許分析

5.12 主要な会議とイベント(2025~2026年

5.13 規制ランドスケープ 規制機関、政府機関、その他の機関 基準規制- 北米- ヨーロッパ- アジア太平洋- RoW

5.14 貿易分析 HSコード8430の輸出データ HSコード8430の輸入データ

5.15 2025年米国関税の影響-環境修復市場導入 主要関税率価格の影響分析 国・地域への影響-アメリカ-ヨーロッパ-アジア太平洋地域 適用産業への影響

5.16 AIが環境修復市場に与える影響

環境修復市場、汚染物質の種類別

91

6.1 導入

6.2 微生物汚染物質

6.3 有機汚染物質

6.4 無機汚染物質

環境修復市場、環境媒体別

93

7.1 導入

7.2 土壌 製造業とエネルギー産業における土壌浄化需要の増加が市場成長を牽引

7.3 地下水質改善のための浄化対策ニーズの高まりが市場成長を促進

環境修復市場:サイトの種類別

99

8.1 導入

8.2 民間の厳しい環境規制が環境修復サービスの需要を後押し

8.3 政府の公的イニシアティブが環境修復サービスの需要を促進

環境修復市場:技術別

103

9.1 はじめに

9.2 エア・スパージングによる地下水浄化プログラムが環境浄化市場におけるエア・スパージング・ソリューションの拡大を促進

9.3 土壌洗浄 ブラウンフィールド再開発と土地再利用プロジェクトの増加が土壌洗浄技術の需要を加速

9.4 化学処理 長期的な地下水汚染管理において原位置化学技術が重視されるようになり、化学沈殿 イオン交換 炭素吸収/吸着 化学還元 化学酸化 pfas(pfos、pfoa)浄化が成長を促進

9.5 バイオレメディエーション 微生物の浄化とシステム生物学の研究開発の拡大がバイオレメディエーション技術の市場拡大に拍車 バイオオーグメンテーション バイオ分解 バイオスティミュレーション バイオベンチング バイオリアクター コンポスト化

9.6 動電浄化 重金属や炭化水素で汚染された場所のスケーラブルな解決策として勢いを増す動電浄化

9.7 掘削 先進的なマッピングとリアルタイムモニタリングが、高リスクサイトの浄化における掘削の役割を強化

9.8 透水性反応バリア 先進材料とトレンチレス技術が複雑な地下水浄化における prbs の成長を促進

9.9 原位置グラウチング:重金属、PFAS、ナプラの影響を受けたサイトに対する費用対効果の高い浄化が重 要性を促進

9.10 ファイトレメディエーション ファイトレメディエーションは金属や放射性物質汚染に対する環境に優しい浄化方法として注目を集めつつある。

9.11 地下水汚染の増加に拍車をかけるポンプ・トリート法

9.12 土壌蒸気抽出:過去の廃棄物サイトの浄化が土壌蒸気抽出システムの市場導入を加速

9.13 原位置ガラス固化法は、核物質や化学物質の浄化ニーズが高まる中、高リスクの汚染サイトで採用が拡大

9.14 複雑なサイトにおける深部土壌・地下水浄化のための熱処理 高インパクト・ソリューション 熱脱着法

環境修復市場、用途別

125

10.1 はじめに

10.2 鉱業・林業 放棄された鉱業用地の保全ニーズの高まりが浄化需要を牽引

10.3 石油・ガス技術の進歩が石油・ガスサイトの浄化の精度と効率を加速

10.4 農業 土壌の肥沃度を回復させ、農業に有利な機会を創出する必要性の高まり

10.5 自動車 連邦政府の資金援助イニシアティブが自動車汚染浄化を促進

10.6 埋め立て地と廃棄物処理場 都市再開発と土地再利用の高まりが、過去の埋め立て地の浄化を促進

10.7 製造業、工業、化学生産/加工 産業汚染基準の厳格化が製造業と化学生産における浄化ソリューションの需要を促進

10.8 建設・土地開発 ブラウンフィールドの再開発と都市拡大が建設前の浄化需要を促進

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:SE 4689

- 世界のトリフルオロプロピルジクロロメチルシラン市場

- データセンター用ダイレクト・トゥ・チップ冷却剤の世界市場規模は2032年までにCAGR 38.6%で拡大する見通し

- プラスチックリサイクル用選別機市場:グローバル予測2025年-2031年

- 感圧式ノーカーボンコピー用紙の世界及び日本市場2026年:種類別(熱可塑性樹脂、熱硬化性樹脂)

- 有機・天然キャットフード市場:グローバル予測2025年-2031年

- 酸化カルシウム乾燥剤の世界市場

- DCウォールボックス充電器市場:グローバル予測2025年-2031年

- 世界の吉草酸市場規模/シェア/動向分析レポート:用途別、エンドユーザー別(~2034年)

- イヌバラエ抽出物市場:グローバル予測2025年-2031年

- PVC用カルシウム・亜鉛安定剤の世界及び日本市場2026年:種類別(液体、粉末)

- カスタマーフィードバックデバイスの世界市場

- ティラトリコール(CAS 51-24-1)の世界市場2020年~2025年、予測(~2030年)