世界の電動移動装置市場規模/シェア/動向分析レポート:種類別、患者別、流通チャネル別、エンドユーザー別(~2034年)

市場概要

電動移動装置の世界市場規模は2024年に49億米ドル。市場は2025年の53億米ドルから2034年には89億米ドルに成長し、2025年から2034年までの年平均成長率は5.9%になると予測されています。高い市場成長の主な要因は、世界的な障害の有病率の増加、神経疾患の発生率の増加、電動モビリティ製品の技術進歩などです。

障害の有病率の増加が市場成長の原動力になると予想されます。障害は、患者の日常活動を妨げる深刻な病状です。例えば、米国疾病予防管理センターによると、2023年、脳性麻痺(CP)は小児期に最も多い運動障害です。アメリカでは平均323人に1人がCPです。重度の脳性麻痺を患うティーンエイジャーは電動車椅子を必要とするため、この統計は電動車椅子の需要が世界的に高まっていることを示しています。加えて、日常生活が送れない、心臓病などの障害に関連する健康上の懸念が、移動装置の需要を刺激すると予想されています。

電動モビリティ装置業界における技術の進歩は、近年のモビリティ管理に変革をもたらしました。スマート車いすの導入と、神経疾患を持つ患者の管理への統合は、製品採用を加速させる見込みです。スマート車いすは、センサーやカメラを使ってユーザーの行動や環境との相互作用に関する情報を収集する機能を備えています。このような車椅子は、ドライバーの装置にフィードバックを提供し、屋外環境での安全なナビゲーションを支援します。このような革新的で斬新な製品開発はすべて、業界の成長をさらに後押しすると予想されます。

電動移動装置は、動きが制限された人を助けるために作られた電動またはバッテリー駆動の補助装置です。このような装置により、利用者は車輪を押したり力を入れたりすることなく、自力で移動することができます。電動車椅子、移動スクーター、推進装置などが含まれます。

電動移動装置市場の動向

電子商取引チャネルへの嗜好の高まり、神経学的患者の増加、スマート車椅子の採用率の高さなどが、製品需要に寄与している主な傾向です。

成人および小児ユーザーを含む消費者は、スマート車椅子のような高度な機能を備えた装置を好みます。こうした革新的な機能には、転倒検知センサー、小児患者に合わせたインテリジェントで人間工学に基づいた装置設計、電動車椅子の遠隔操作機能、Wi-Fi接続、スマートフォンアプリケーションとのシームレスな統合などがあります。

さらに、オンライン・マーケットプレイスやEコマース・プラットフォームは、カスタマイズ・フォーム、完全な技術仕様、有利な融資プランなど、電動モビリティ製品への容易なアクセスを提供し、地域の医療用品店のネットワークをはるかに超えて顧客ベースを拡大しています。

さらに、神経疾患は患者の日常活動能力に影響を与えます。運動能力に影響を及ぼす先天性疾患の数は、ここ数年増加の一途をたどっています。小児用電動車いすは、このような疾患を患う患者にとって重要な役割を果たします。

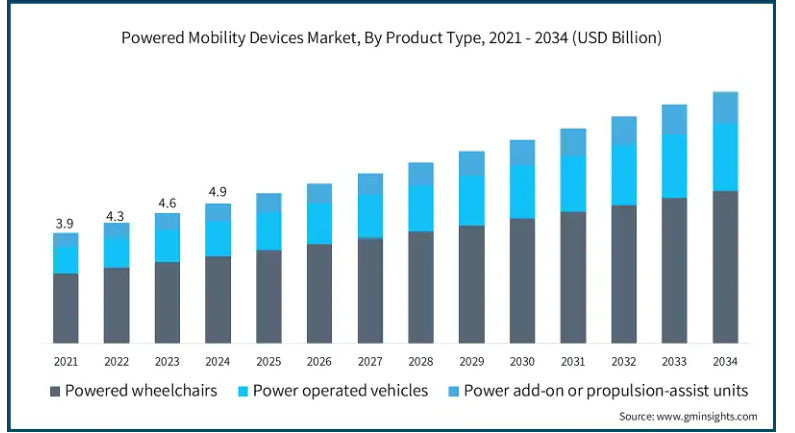

2021年の世界市場規模は40億米ドルでした。翌年には44億米ドルに微増し、2023年にはさらに49億米ドルに増加しました。製品の種類別では、世界市場は電動車椅子、電動車両、電動アドオンまたは推進アシストユニットに区分されます。電動車いす分野が市場シェアの大半を占め、2024年の市場規模は31億米ドル。

慢性疾患の患者は、日常生活で頻繁に車椅子を使用する必要があります。電動車椅子の利用者は、屋外だけでなく屋内でも自由に動き回ることができます。電動車いすを使用することで、患者が車いすや自分自身を操縦するために必要なエネルギーが不要になります。また、重傷から回復した患者さんにも電動車いすのメリットがあります。

さらに、電動車いすは標準的な形だけでなく、独立駆動、立ち乗り車いす、持ち運び可能な車いすなど、いくつかの改造が可能です。座席システム、クッション、背もたれ、リクライニングやチルトイン技術が簡単に変更できるため、慢性的な運動障害を抱える患者の間でこれらの製品に対する需要が高まっています。

さらに、この分野における技術の進歩も、電動車いす製品の需要に拍車をかけています。このように、上記の要因は予測期間を通じて市場の成長を後押しするものと考えられます。

患者別では、世界の電動モビリティ装置市場は成人と小児に分類されます。成人セグメントは2024年に市場の主要シェアを占め、2034年には約70億米ドルに達する見込みです。

この高いセグメントシェアは、老年人口の間で障害の有病率が上昇し、生活の質に影響を及ぼしていることに起因しています。電動モビリティ装置は、利用者に日常生活の自立、柔軟性、疲労のない動きを提供します。

さらに、疾病管理予防センターの障害統計2022によると、現在アメリカでは6100万人以上の成人が何らかの障害を抱えて生活しており、そのうち13.7%が移動の問題に苦しんでいます。

さらに、障害障害に苦しむ患者の5人に2人が65歳以上であることも報告されています。進化する人口統計、慢性疾患、移動障害の負担増、電動車椅子の高い製品採用率は、成人患者によるこれらの製品に対する需要増に寄与する主な属性の一部です。したがって、前述の要因は市場の成長を増大させると予測されます。

世界の電動移動装置市場は、流通チャネルに基づいて、実店舗とオンラインチャネルに区分されます。レンガとモルタルのセグメントは、主要な市場シェアを占め、2024年には約33億米ドルと評価されました。

電動移動装置は一般的に、大型薬局、小売店、医療機器販売店などの実店舗チャネルを通じて流通します。既存の小売店や薬局では、消費者が適切な車椅子を選ぶためのカウンセリングや医師のサポートなども行っています。

また、電動車いすの利用者の多くは高齢者であり、通常、電動車いすを直接購入しています。

アメリカでは、主要な業界プレーヤーが効率的な製品普及のために独自の販売代理店チェーンを確立しています。例えば、Invacare Corporationのような企業は、世界中の消費者に効果的に製品を届けるために、洗練された販売網を確立しています。このように、前述の要因はビジネスの成長を積極的に促進すると予測されています。

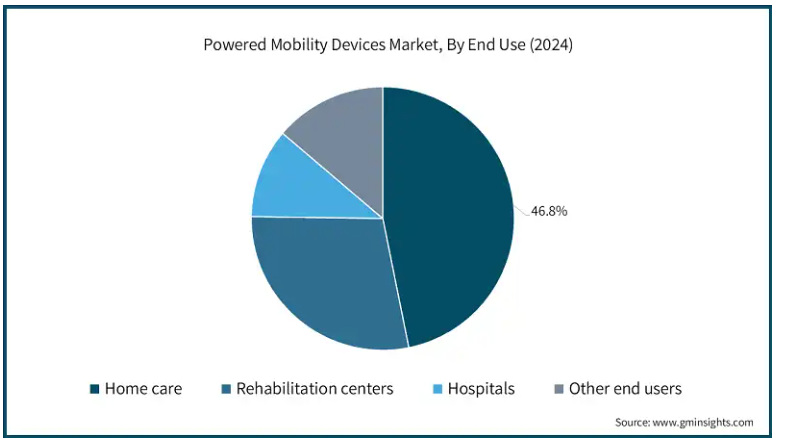

エンドユーザー別に見ると、電動モビリティ装置の世界市場は、在宅介護、リハビリセンター、病院、その他のエンドユーザーに分類されます。2024年には、在宅介護分野が最も高い市場シェアを占め、分析期間中に大きな成長を示すと予測されています。

在宅介護環境における電池式移動補助装置の需要は、より多くの人々が高齢化し、自宅にとどまり、移動の制限と共存することを選択するようになるにつれて、健全な成長を維持すると予想されます。これらの装置は、利用者の安全な移動を支援し、利用者の自立を守り、家族の介護者や介護施設への負担を軽減します。

軽量で折り畳み式の車椅子や、操縦にほとんど力を必要としないコンパクトなスクーターは、自宅での使用に最適です。また、メディケアや多くの民間保険会社が費用の一部を負担するようになったため、電動装置は購入しやすくなり、日常的な在宅医療での利用が加速しています。

さらに、高齢化社会が世界的に進行しているため、在宅介護サービスの需要が急激に高まっていることも、このセグメントのシェアが高い理由です。例えば、最近発表された論文によると、日本の総人口に占める成人の割合は約30%で、2024年には約3,625万人に達します。これらの統計は、在宅介護分野への大きな需要を示しており、市場成長を積極的に促進すると予測されています。

北米の電動移動装置市場はトップシェアを占め、2024年の市場規模は17億米ドル。好意的な償還政策に加え、意識レベルの上昇や神経疾患の有病率の増加が、この地域の成長を促進すると予測されています。

アメリカの市場規模は、2021年に13億米ドル、2022年に14億米ドル。2024年の市場規模は16億米ドルに達し、2023年の15億米ドルから成長。

アメリカにおける業界成長の要因としては、電動車椅子を採用する老人患者の急増、外傷性脊髄損傷の高い有病率、神経障害の発生率の増加などが挙げられます。アメリカの高齢化に伴い、モビリティ・スクーター、推進アシスト・ユニット、電動車椅子などのモビリティ・ソリューションに対する需要が増加しています。

洗練された医療装置、特に電動車椅子やモビリティ・スクーターへの関心の高まりは、競争環境を著しく変化させています。

さらに、同国の有利な償還シナリオは、予測期間中の市場成長をさらに促進すると予測されています。市民の可処分所得が高いため、市場で入手可能な電動ソリューションに多額の支出をすることが可能。

ヨーロッパ電動モビリティ装置市場は大きな収益シェアを占め、2024年には約15億米ドルと評価され、予測期間中に有利な成長を示すと予測されています。

ヨーロッパでは、人口の高齢化、障害率の上昇、医療制度の成熟に伴い、電動モビリティ製品に対する需要が急増し続けています。英国、フランス、オランダなどの国々では、電動車椅子やモビリティ・スクーターの導入を容易にする支援償還制度があります。

インクルーシブな都市交通へのコミットメントの高まりは、高齢者介護への支出の増加と相まって、製品採用をさらに後押ししています。

さらに、アクセシブルな公共交通機関やオープンな公共スペースを義務付けるEUの規則が、小型で携帯可能な装置への関心を高めています。この地域の主要メーカーは、バッテリーの耐久性と人間工学に基づいた設計の革新に熱心に取り組んでおり、高齢者や身体障害者が都市部と農村部の両方のコミュニティで自由に移動できるよう支援しています。

ドイツの電動モビリティ装置市場は、分析期間中にかなりの成長が見込まれます。

ドイツにおける電動モビリティ装置の需要は、その最先端の医療制度、普遍的な公的保険、高齢者人口の割合の多さに起因しています。

医療基金は、長期的な移動障害を持つ人々への援助を頻繁に払い戻し、自己負担を軽減します。若年層の神経筋疾患患者の間では、処方箋による支援ルートがあるため、需要が高まっています。

在宅リハビリテーションや地域ケアに国が力を入れていることもあり、多くの家族が日常的・長期的な使用を目的とした装置を購入するようになっています。ユーザーの快適性、スマートセンサー、軽量素材、大量生産への注力といった分野におけるドイツのエンジニアリングが、ハイテク・ソリューションへの関心を高めています。

アジア太平洋地域の電動モビリティ装置市場は、分析期間中に6.6%という最高のCAGRで成長すると予測されています。

アジア太平洋地域では、高齢化人口の増加、慢性疾患の増加、医療アクセスの着実な拡大により、電動モビリティ補助器具の需要が急増しています。その最前線にいるのは日本と韓国で、平均寿命の長さと新技術の導入に熱心な人口が一致しています。

インドやインドネシアなどの新興市場では、障害者問題に対する意識の高まり、中流階級の予算の急増、国が支援する高齢者介護プログラムが、地域社会におけるこうした装置の需要を後押ししています。

さらに、この地域のメーカーは、効率的な性能を提供するポータブルで費用対効果の高い製品を展開しています。一方、この地域の電子商取引部門は活況を呈しており、顧客はこれらの補助器具を実店舗のサプライヤーを迂回して直接注文することができます。

中国の電動移動装置市場は予測期間中に大きく成長すると予測されます。

高齢化、神経障害を患う患者数の多さ、急速な都市成長などを背景に、中国の電動移動補助器具に対するニーズは急速に高まっています。健康中国2030」計画の一環として、政府は高齢者ケアとリハビリに重点を置いており、より多くの人々が信頼できる移動装置を求めるようになっています。

多くの都市では、可処分所得の増加により、家庭で日常的に使用する電動車椅子やスクーターを購入できるようになりました。

さらに、国内メーカーは価格を引き下げ、地方都市でも利用できるようになりました。新しいスマート機能とモバイルリンクは、最新機器に適合する装置を期待する技術に詳しい購入者を惹きつけています。公立病院も民間医療企業と提携し、販売網を広げ、電動補助具を徐々に一般的な機器にしつつあります。

ブラジルは、ラテンアメリカの電動モビリティ装置市場で大きな成長を遂げており、予測期間を通じて力強い成長を記録すると予測されています。

ブラジルでは、人口の高齢化、筋骨格系障害の高い発生率、包括性に焦点を当てた公衆衛生政策の改善を受けて、電動モビリティ装置の需要が高まっています。公的医療によるサポートは限定的ですが、民間保険プランと自己負担による購入が市場を後押ししています。

サンパウロやリオデジャネイロのような都市部では、インフラやモビリティ・サービスが充実しているため、導入が進んでいます。

しかし、農村部では手頃な価格が依然として課題。コスト効率の高いモデルの現地生産と輸入の増加が、このギャップを埋めるのに役立っています。地域のリハビリ・プログラムやNGO主導の取り組みも、認知度と利用率の向上に貢献しています。

サウジアラビアの電動移動装置市場は、予測期間中に中東・アフリカ市場で大幅な成長が見込まれます。

サウジアラビアの需要は、特にビジョン2030改革の下で高齢者ケアと障害者インクルージョンに政府が注力するようになったことが原動力となっています。糖尿病や肥満などの生活習慣病により、移動に関連する障害が増加しています。

さらに、医療インフラの改善と在宅介護サービスの拡大が、電動モビリティ装置の需要を押し上げています。公立・私立病院では、これらの装置をリハビリテーション・プログラムに取り入れるケースが増えています。

また、個人用のハイテク輸入モデルに対する消費者の関心も、特に裕福な家庭で高まっています。慈善団体や保健省からの補助金やイニシアチブは、十分なサービスを受けていない地域でのアクセス改善に役立っています。

主要企業・市場シェア

電動移動装置市場シェア

主要な業界プレーヤーは、一貫して医療分野における新たな機会の創出に取り組んでいます。市場に参入しているプレーヤーには、Ottobock、Sunrise Medical、Permobil、Pride Mobility、Invacare Corporationなどがあります。上位5社で市場シェアの45%から50%以上を占めています。アメリカ電動車椅子市場の主要な市場プレイヤーは、市場での競争力を維持するためにいくつかの戦略を実施しています。これらのプレーヤーは、戦略的買収、合併、提携、パートナーシップ、事業拡大、製品発売などの戦略を行っています。市場の支配的なプレーヤーはまた、市場でのプレゼンスを高めるだけでなく、新しい未開拓の市場に参入するために拡張戦略を実施しています。

電動移動装置市場の企業

電動モビリティ装置業界で事業を展開している著名なプレイヤーの一部を紹介します:

Airwheel

decon

drive DeVilbiss Healthcare

Frido

GOLDEN

Hoveround Mobility Solutions

INVACARE

KARMAN

LEVO

merits

MEYRA

OSTRICH

ottobock

permobil

PRIDE MOBILITY

パーモビルは、プログラム可能な走行プロファイル、カスタマイズされたポジショニング、ユーザーの自立性と快適性を高めるコネクテッド・テクノロジーなどの革新的な機能で知られる、先進的な電動車椅子とシーティング・システムを専門としています。

Invacare社は、人間工学、手頃な価格、モジュール性に重点を置き、電動車椅子やパワーアドオン/推進アシストユニットなど、耐久性のある電動移動装置を幅広く提供しており、世界市場において臨床と在宅介護の両方のニーズに対応しています。

電動移動装置業界ニュース

2024年10月、日本のヤマハ発動機が新型車いす「JWG-1」を開発。同社は、2025年1月に現地市場で商業販売を開始すると発表。同社はまた、今後数年間でグローバルな計画も持っています。この開発により、同社は業界における販売見通しを改善できる可能性があります。

2024年6月、オットーボック社は、複雑なニーズを持つユーザーをサポートする革新的な電動車椅子Juvo B7を発売しました。この製品は、中輪駆動仕様と前輪駆動仕様があります。この開発により、同社は製品ポートフォリオの改善を通じて、業界での地位をさらに強固なものにできるかもしれません。

この調査レポートは、電動モビリティ装置市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下の分野別に掲載しています:

市場, 種類別

電動車椅子

後輪

中輪

前輪

種類別

電動車両

3輪装置

4輪装置

5輪装置

動力付加装置または推進補助装置

市場, 患者別

成人

小児

市場:流通チャネル別

実店舗

オンラインチャネル

エンドユーザー別市場

在宅医療

リハビリセンター

病院

その他エンドユーザー別

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 ベースとなる推定と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 製品種類別

2.2.3 患者

2.2.4 流通チャネル

2.2.5 エンドユーザー別

2.3 CXOの視点: 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 各段階における付加価値

3.1.3 バリューチェーンに影響を与える要因

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 神経疾患の有病率の増加

3.2.1.2 電動モビリティ製品の技術進歩

3.2.1.3 老人人口の割合の増加

3.2.1.4 世界的な障害の有病率の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 電動車椅子の高コスト

3.2.2.2 厳しい規制の枠組み

3.2.3 機会

3.2.3.1 軽量で折りたたみ可能な電動車いすへの注目

3.3 成長可能性分析

3.4 規制情勢

3.4.1 北米

3.4.2 ヨーロッパ

3.5 技術とイノベーションの展望

3.5.1 現在の技術動向

3.5.2 新興技術

3.6 価格動向(種類別

3.7 今後の市場動向

3.8 保険償還シナリオ

3.9 消費者行動分析

3.10 ギャップ分析

3.11 ポーター分析

3.12 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.2.1 世界

4.2.2 北米

4.2.3 ヨーロッパ

4.2.4 その他の地域

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主な動向

4.6.1 合併と買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年製品種類別市場推定・予測 ($ Mn)

5.1 主要動向

5.2 電動車いす

5.2.1 後輪

5.2.2 中輪

5.2.3 前輪

5.2.4 種類別

5.3 電動車両

5.3.1 3輪装置

5.3.2 4輪装置

5.3.3 5輪装置

5.4 動力付加装置または推進補助装置

第6章 2021〜2034年 患者別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 成人

6.3 小児

第7章 2021〜2034年流通チャネル別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 レンガとモルタル

7.3 オンラインチャネル

第8章 2021〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 訪問介護

8.3 リハビリセンター

8.4 病院

8.5 その他エンドユーザー別

第9章 2021〜2034年地域別市場予測・予測(単位:Mnドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Airwheel

10.2 decon

10.3 drive DeVilbiss Healthcare

10.4 Frido

10.5 GOLDEN

10.6 Hoveround Mobility Solutions

10.7 INVACARE

10.8 KARMAN

10.9 LEVO

10.10 merits

10.11 MEYRA

10.12 OSTRICH

10.13 ottobock

10.14 permobil

10.15 PRIDE MOBILITY

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI7582

- 核酸治療薬CDMOのグローバル市場規模調査、タイプ別(遺伝子治療、RNAベース治療)、サービス別(プロセス開発と最適化)、最終用途別、用途別、地域別予測:2022-2032年

- データセンター冷却市場レポート:ソリューション別(空調、チリングユニット、冷却塔、エコノマイザーシステム、液体冷却システム、制御システム、その他)、サービス別(コンサルティング、設置・展開、保守・サポート)、冷却タイプ別(ルームベース冷却、ロウベース冷却、ラックベース冷却)、冷却技術(液体ベース冷却、空気ベース冷却)、データセンターのタイプ(中規模データセンター、エンタープライズデータセンター、大規模データセンター)、業種(BFSI、IT・通信、研究・教育機関、政府・防衛、小売、エネルギー、ヘルスケア、その他)、地域 2024-2032

- 産業用高温オーブン市場:グローバル予測2025年-2031年

- ナイトクリーム市場レポート:製品タイプ(保湿クリーム、アンチエイジングクリーム、美白クリーム)、流通チャネル(スーパーマーケット・ハイパーマーケット、小売薬局、コンビニエンスストア、オンラインストア)、価格(プレミアム、マス)、用途(男性、女性、ユニセックス)、地域別 2024-2032

- 世界の1,6クリーブ酸市場

- 建築テラスドアの世界市場

- コンクリート建材市場:グローバル予測2025年-2031年

- アコースティックウッドウールボードの世界市場

- 世界のリストセチンA市場

- 世界のソルベントイエロー2市場

- 自動車用ゴム製ジョウンスバンパーの世界及び日本市場2026年:種類別(天然ゴム、合成ゴム)

- 低高度経済型航空機用バッテリーの世界及び日本市場2026年:種類別(リチウムポリマー電池、リチウムイオン電池、リチウム金属電池、太陽電池)