3Dプリンテッドドローンのグローバル市場規模は2023年に6億1,430万ドル、2030年までにCAGR 18.%で拡大する見通し

市場概要

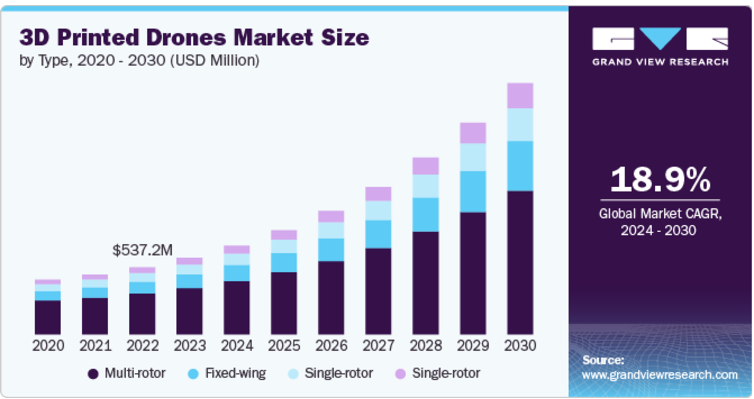

世界の3Dプリンテッドドローン市場規模は、2023年に6億1430万米ドルと推定され、2024年から2030年にかけて年平均成長率18.9%で成長すると予測されています。付加製造技術の進歩の高まりが市場成長の原動力。ドローンのラピッドプロトタイピングと製造は、農業、物流、監視、環境モニタリングなど様々な分野で活用されるようになってきており、今後数年間の市場成長を促進すると予測されています。

アディティブ・マニュファクチャリングにおける技術革新は、市場成長に大きく寄与する要因です。複雑な軽量構造を低コストで製造できるため、生産効率が向上し、在庫費用が削減されます。この柔軟性は、進化する運用ニーズに対応するために迅速な設計の反復が不可欠な軍事用途で特に有益です。さらに、3Dプリンティングに高度な材料を統合することで、高性能のドローン部品を作成できる可能性が広がり、市場拡大の好機が生まれます。

さらに、多くの国が、積層造形プロセスを通じてドローン技術を進歩させることを目的とした研究開発イニシアチブに投資しています。このような投資は、イノベーションを促進するだけでなく、公的機関と民間企業の協力を促し、ドローンの設計と製造の能力強化につながっています。この傾向は、迅速な生産と、進化する市場のニーズに合わせて設計を迅速に適応させる能力の必要性によってもたらされます。

さらに、3Dプリントされたドローンの多用途性は、監視、農業、配送サービス、レクリエーション用途など、複数の用途における需要の増加につながっています。ドローンが業務効率やデータ収集に役立つことが各業界で認識されるにつれ、3Dプリントドローンの市場は大幅に拡大する見込みです。この傾向を支えているのは、ドローンの能力を向上させ、さまざまな商業用途やプロフェッショナル用途でドローンをより魅力的なものにする継続的な技術進歩です。

さらに、3Dプリント素材や技術の進歩が進んでいることも、3Dプリントドローンの可能性を広げています。ポリマー、複合材料、金属などの材料の革新により、より強く、より軽く、より耐久性のあるドローン部品の製造が可能になりました。こうした開発は、3Dプリントドローンの性能強化に役立つだけでなく、軍事用途や産業用途など、より要求の厳しい環境での採用を促進します。

軍事、商業、レクリエーション用途など、さまざまな産業で広く使用されているため、マルチローターセグメントが2023年に最大の市場シェアを占めました。マルチロータードローンは、その汎用性、制御の容易さ、ホバリングして狭いスペースで操縦する能力で支持されており、空撮、監視、検査などの作業に最適です。マルチローターの設計が3Dプリンティングに適応することで、その人気はさらに高まり、迅速なプロトタイピングとカスタマイズが可能になり、市場での主導的地位は確固たるものになりました。

ハイブリッド分野は、マルチローターの垂直離着陸(VTOL)機能と固定翼ドローンの長距離効率を組み合わせたドローンへの需要の高まりにより、2024年から2030年にかけて最も速いCAGRを記録する見込みです。ハイブリッド型ドローンは、両方の長所を兼ね備えているため、飛行時間の延長やさまざまな環境での運用能力を必要とする用途に非常に魅力的です。3Dプリンティング技術の進歩は、軽量で複雑なハイブリッド設計の製造を可能にし、技術革新を促進し、このセグメントの急成長に貢献しています。

機体セグメントは、ドローンの全体的な構造と機能性において重要な役割を担っているため、2023年に36%超の最大市場シェアを占めました。3Dプリンティング技術は、ドローンの性能と効率を高める軽量で耐久性のある複雑な機体設計の製造を可能にします。特定の要件に合わせて機体を迅速に試作・カスタマイズできるため、3Dプリンティングは、特に性能と信頼性が最も重要な軍事・商業分野のメーカーに好まれる手法となっています。このような幅広い用途とドローン設計における機体の重要性が、同分野の市場支配に寄与しています。

翼セグメントは、飛行効率と航続距離を向上させる高度な空力設計に対する需要の高まりにより、2024年から2030年にかけてCAGRが19%を超える大きな伸びが見込まれています。3Dプリンティングにより、軽量かつ強度の高い高度に最適化された翼構造を作成できるため、ドローンはより優れた揚力と操縦性を実現できます。ロジスティクス、農業、監視などの産業が長距離・高耐久ミッションでのドローンの使用を拡大するにつれて、洗練された翼設計のニーズが高まり、それによってセグメントの成長が促進されています。

2023年に同市場で最大のシェアを占めたのは、溶融積層造形(FDM)セグメント。この成長は、その普及性、費用対効果、耐久性があり軽量なドローン部品の製造に適していることに起因しています。FDMは、熱可塑性材料を押し出して層ごとに物体を造形する一般的な3Dプリンティング手法であり、複雑なドローン部品を正確に造形するのに適しています。高強度ポリマーや耐熱性ポリマーなど、さまざまな材料を利用できることから、FDMは機能的で信頼性の高いドローンの製造を目指すメーカーにとって最適な技術となっており、同分野の成長を牽引しています。

ステレオリソグラフィ(SLA)分野は、その優れた精度と高度に詳細で滑らかな仕上げのドローン部品を製造する能力により、2024年から2030年にかけて最も速い成長を記録すると予測されています。SLAは、レーザーで液体樹脂を硬化させて固形部品にするため、複雑で軽量な設計が可能になり、医療搬送や高解像度画像処理などの特殊なドローン用途で需要が高まっています。市場がより複雑でカスタマイズされたソリューションへと進化するにつれ、SLA技術が提供する卓越した品質と材料の多様性が、SLAの急速な採用と成長を促進すると予想されます。

軍事分野は、戦闘および監視能力を強化するための先端技術への多額の投資により、2023年に最大の市場シェアを占めました。世界中の軍隊は、特定の任務要件を満たし、生産時間を短縮し、コストを削減するカスタマイズされたドローンを開発するために、3Dプリンティング技術の採用を増やしています。軽量で高性能なドローンを迅速に試作・製造できるため、軍隊は現代の戦争で優位に立つことができ、それによってこのセグメントの成長が促進されています。

政府・法執行セグメントは、公共安全、監視、災害管理における3Dプリントドローンの需要の高まりによって、2024年から2030年にかけて最も速いCAGRを目撃する見込み。これらのドローンは、大規模な群衆の監視、国境警備、捜索救助活動など、さまざまな用途向けにコスト効率が高く、カスタマイズ可能なソリューションを提供します。特定の運用ニーズに合わせたドローンを迅速に製造できることが、このセグメントにおける3Dプリント技術の急速な採用を促進し、その結果、成長が加速しています。

北米地域は、2023年に36%を超える最も高い収益シェアを占めており、これは同地域、特に防衛および航空宇宙分野での先端技術の採用増加によるもの。トレンドは、3Dプリンティングで実現可能な複雑な設計の軽量高性能ドローンの開発へとシフトしています。また、この地域には複数の大手ドローンメーカーがあり、生産プロセスの改善のために3Dプリンティング技術に投資しています。さらに、レクリエーション用ドローンの需要の高まりやドローンレースの人気の高まりも、この地域における3Dプリントドローンの需要を促進しています。

米国の3Dプリントドローン市場は、2024年から2030年にかけて年平均成長率15%以上で成長すると予測されています。米国政府の防衛技術への多額の投資が、偵察、偵察、戦闘任務に使用される3Dプリントドローンの需要を促進しています。3Dプリント技術を使ってミッションに特化したドローンを迅速に試作・製造できる能力は、競争力を維持する上で極めて重要です。

欧州の3Dプリンティングドローン市場は、2024年から2030年にかけて年平均成長率17%以上で成長すると予測されています。この成長の原動力は、同地域におけるイノベーションと研究開発への注目の高まりです。トレンドは、3Dプリンティングによって実現可能な自律飛行や監視機能などの高度な機能を備えたドローンの開発へとシフトしています。さらに、農業、建設、環境モニタリングなどの産業におけるドローンの需要の高まりも、この地域における3Dプリンテッドドローンの需要を促進しています。

アジア太平洋地域の3Dプリンテッドドローン市場は、2024年から2030年にかけてCAGR 22%という大幅な成長が見込まれています。監視、地図作成、貨物配送など、さまざまな用途に使用できる手頃な価格の高性能ドローンの開発が、同地域の市場成長を促進しています。さらに、レクリエーション用ドローンの需要の高まりやドローンレースの人気の高まりも、同地域の3Dプリンテッドドローンの需要を促進しています。

主要企業・市場シェア

同市場で事業を展開する主要企業には、The Boeing CompanyやAeroVironment, Inc.などがあります。

The Boeing Companyは、3Dプリントドローン市場で大きく躍進した航空宇宙・防衛企業です。同社は、製造工程への3Dプリンティングの統合に重点を置いており、これにより強化された機能を持つ高性能で軽量なドローンの製造が可能になります。

AeroVironment, Inc.は、小型無人航空機システム(UAS)に特化しており、ドローン製造に3Dプリント技術を取り入れる最前線にいます。同社のポートフォリオには、軽量で耐久性があり、カスタマイズ可能なパーツを製造する3Dプリントの能力を活用した、さまざまな戦術用ドローンや監視用ドローンがあります。同社は技術革新に重点を置き、3Dプリント技術を使用して設計を迅速に試作し、反復する能力を備えているため、防衛および商業分野の進化するニーズに対応できます。

Lockheed Martin Corporation、Firestorm Labs, Inc. は、同市場の新興市場参入企業の一部です。

Lockheed Martin Corporationは航空宇宙、防衛、セキュリティの企業で、ドローンの製造工程に3Dプリンティング技術を採用するケースが増えています。同社は、3Dプリンティングを利用して高度なドローンのコンポーネントやプロトタイプを作成し、軍事用および商業用の高性能でカスタマイズされたドローンの開発能力を強化しています。

Firestorm Labs, Inc.は、最先端の3Dプリント技術をドローンの設計と製造に統合することに注力していることで知られています。同社は、複雑なコンポーネントの迅速なプロトタイピングと製造を可能にする高度な3Dプリンティング技術を使用して、カスタマイズされた高性能ドローンを作成することを専門としています。

3Dプリントドローン市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、業界のトレンドを決定づけます。

The Boeing Company

AeroVironment, Inc.

BAE Systems plc

Draganfly Innovations, Inc.

Thales Group

Parrot Drones SAS

General Atomics

Skydio, Inc.

Airbus SE

Flyability SA

Dronamics Global Limited

Kratos Defense & Security Solutions, Inc.

Lockheed Martin Corporation

Firestorm Labs, Inc.

Northrop Grumman Systems Corporation

2024年4月、米海軍は、海軍、米海兵隊、および同盟軍のための永続的な監視能力を強化することを目的とした無人航空機(UAV)とセンサーペイロードの製造について、ボーイング社のインシトゥ社と8400万米ドルの契約を締結したと発表。

2024年3月、Firestorm Labs, Inc.は、ロッキード・マーティン・ベンチャーズが主導するシード資金として1250万米ドルを確保し、他の防衛投資家からの支援も受けました。この投資は、現代戦の進化するニーズに対応することを目的としており、軍事作戦における迅速な技術提供と相互運用性の重要性を強調しています。

2024年2月、ジェネラル・アトミクスは、MQ-20アベンジャー無人システムの内部武器格納庫から積層造形法を用いて製造した新しい航空発射効果プラットフォーム、先進航空発射効果車(A2LE)のデモンストレーションに成功しました。

コンポーネントの展望(売上高、百万米ドル、2018年~2030年)

機体

翼

着陸装置

プロペラ

マウント&ホルダー

その他

技術展望(売上高、百万米ドル、2018年~2030年)

溶融堆積モデリング(FDM)

ステレオリソグラフィー(SLA)

選択的レーザー焼結(SLS)

その他

タイプの展望(収益、百万米ドル、2018~2030年)

固定翼

マルチローター

シングルローター

ハイブリッド

アプリケーションの展望(収益、百万米ドル、2018年~2030年)

消費者

軍事用

商業

政府および法執行機関

地域別展望(収益、百万米ドル、2018~2030年)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

アジア太平洋

中国

オーストラリア

日本

インド

韓国

ラテンアメリカ

ブラジル

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 情報分析

1.3.2. 市場形成とデータの可視化

1.3.3. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 3Dプリンテッドドローン市場スナップショット

2.2. 3Dプリンテッドドローン市場 – セグメントスナップショット

2.3. 3Dプリンテッドドローン市場 – 競争環境スナップショット

第3章 3Dプリンテッドドローン市場 3Dプリンテッドドローン市場-産業展望

3.1. 市場の系統展望

3.2. 産業バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 業界の課題

3.3.4. 産業機会

3.4. 業界分析ツール

3.4.1. ポーター分析

3.4.2. マクロ経済分析

3.5. 技術動向

第4章. 3Dプリンテッドドローン市場 コンポーネントの推定と動向分析

4.1. コンポーネントの動向分析と市場シェア、2023年・2030年

4.2. 3Dプリンテッドドローン市場:コンポーネント別推定・予測(USD Million)

4.2.1. 機体

4.2.2. 翼

4.2.3. 着陸装置

4.2.4. プロペラ

4.2.5. マウント&ホルダー

4.2.6. その他

第5章. 3Dプリンテッドドローン市場 技術推計と動向分析

5.1. 技術動向分析と市場シェア、2023年・2030年

5.2. 3Dプリンテッドドローン市場:技術別推定・予測(USD Million)

5.2.1. 溶融堆積モデリング(FDM)

5.2.2. ステレオリソグラフィー(SLA)

5.2.3. 選択的レーザー焼結(SLS)

5.2.4. その他

第6章. 3Dプリンテッドドローン市場 タイプ別推定と動向分析

6.1. タイプ別動向分析と市場シェア、2023年・2030年

6.2. 3Dプリンテッドドローン市場:タイプ別推定・予測(USD Million)

6.2.1. 固定翼

6.2.2. マルチローター

6.2.3. シングルローター

6.2.4. ハイブリッド

第7章. 3Dプリンテッドドローン市場 アプリケーションの推定と動向分析

7.1. アプリケーションの動向分析と市場シェア、2023年・2030年

7.2. 3Dプリンテッドドローン市場:用途別推定・予測(USD Million)

7.2.1. 消費者

7.2.2. 軍事用

7.2.3. 商業

7.2.4. 政府・法執行機関

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-4-68040-440-9

- SiCコーティンググラファイトトレイの世界及び日本市場2026年:種類別(パンケーキ型サセプター、バレル型サセプター)

- 拡散型金属酸化膜半導体の世界及び日本市場2026年:種類別(ディスクリートMOSFET、DMOSトランジスタ、LDMOSトランジスタ、パワーMOSFET、RF MOSFET)

- 世界のHi-Fiシステム市場(2026年~2033年):コンポーネント別(ソースコンポーネント、アンプ、スピーカー)、接続方法別、販売チャネル別、用途別、地域別

- タワークレーンのグローバル市場規模は2024年に163億ドル、2030年までにCAGR 5.2%で拡大する見通し

- 世界のチオカルバミドチオ尿素市場

- 世界の金属ガラス市場(2026~2033):市場規模、シェア、動向分析

- 電磁石の世界及び日本市場2026年:種類別(直流電磁石、交流電磁石、交流・直流兼用電磁石)

- 世界の血管グラフト市場(2025 – 2031):製品別、原材料別、エンドユーザー別、地域別分析レポート

- アイケアのグローバル市場(~2033):製品別(コンタクトレンズ、眼用健康製品)、購入形態別(市販品、処方薬)、流通チャネル別(病院&クリニック、小売店)、地域別

- テトラメチルビスアニリンFの世界市場

- LoRa無線遠隔式水道メーターの世界及び日本市場2026年:種類別(容積式、流速式、超音波式)

- MALDI-TOF質量分析計の中国市場:2000FWHM未満、2000-5000FWHM、5000FWHM以上