世界のカテーテル安定化装置市場(2025 – 2034):製品別、用途別、エンドユーザー別分析レポート

市場概要

カテーテル安定化装置の世界市場規模は2024年に16億米ドルとなり、2025年から2034年までの年平均成長率は7%と予測されています。カテーテル安定化装置は、さまざまな種類のカテーテルを患者の身体にしっかりと固定するために設計された特殊な医療器具です。これらの装置は、動きを最小限に抑え、偶発的な脱落の可能性を低下させ、カテーテルの移動を防止するという重要な役割を果たし、これらすべてが患者の安全と効果的な治療の提供に貢献します。

心血管疾患、癌、糖尿病、末期腎不全などの慢性疾患の世界的な増加により、医療現場でのカテーテルの使用は大幅に増加しています。世界保健機関(WHO)の2024年報告書によると、2021年の非感染性疾患(NCD)による死亡原因の第1位は心血管疾患で、約1,900万人が死亡しました。

次いで、がんが1,000万人、慢性呼吸器疾患が400万人、糖尿病による腎臓病関連死を含む糖尿病が200万人以上となっています。このような慢性疾患の蔓延が、合併症の減少、カテーテルの安全性の確保、長期入院や頻繁な外来治療時の安全性向上に不可欠なカテーテル安定化装置の需要を牽引しています。

高齢化により慢性疾患の罹患率が高まり、静脈内治療、尿道カテーテル、透析などの侵襲的な医療介入に対する需要が高まっています。また、このような層では皮膚がもろくなるため、治療中の安全性と快適性を確保するためにカテーテル装置の安定性を高める必要があります。その結果、高品質のカテーテル安定化装置市場は、特に在宅介護サービスを必要とする高齢者の間で大きな成長を遂げています。

病院では、感染管理戦略の一環として、CLABSIやCAUTIなどのカテーテル関連感染の削減にますます力を入れるようになっています。カテーテル安定化装置は、カテーテルの移動を最小限に抑え、不要なカテーテル操作を減らすことで腔内への微生物や異物の侵入を防ぐ上で重要な役割を果たします。これらの装置の利点に対する医療従事者や病院の意識の高まりにより、標準的な感染予防プロトコルに組み込まれるようになり、市場の成長傾向を後押ししています。

カテーテル安定化装置の市場動向

医療施設では、縫合糸やテープといった従来の対策から、新しく改良されたカテーテル安定化装置への移行が進んでいます。これらの新しい装置は、同じカテーテル安定化の利点を提供すると同時に、感染のリスクを低減し、患者への皮膚刺激を減らし、患者の全体的な快適性を向上させます。

病院はカテーテル安定化を標準的な手法として採用しており、医療システムは臨床結果の改善と合併症や装置の脱落に関連する長期的コストの削減に基づいて投資を決定しています。

各装置メーカーは、感染リスクを軽減し、患者の快適性を向上させるため、抗菌剤や低刺激性素材をカテーテル安定化装置に組み込んでいます。

この傾向は、ベストプラクティスやより厳格な感染管理プロトコル、また特に皮膚の完全性が継続的な課題である長期介護や老人医療環境において、敏感な皮膚や老化した皮膚に対応する必要性から部分的に生じています。

医療が在宅での継続的なケアに移行する中、外来輸液サービスや関連ベンダーは、信頼性が高く、装着が非常に簡単で、長期間使用できる固定装置ソリューションのニーズに応えることを目指しています。これらの製品により、慢性疾患を抱える患者が自宅で静脈アクセス装置を安全に管理できるようになると同時に、病院での再入院を防ぎ、医療機関の効率化を図ることができます。

カテーテル安定化装置の市場分析

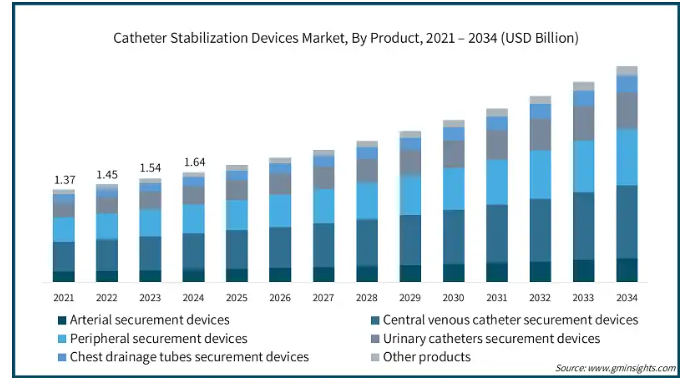

製品別では、動脈確保装置、中心静脈カテーテル確保装置、末梢確保装置、尿道カテーテル確保装置、胸腔ドレナージチューブ確保装置、その他の製品に区分されます。中心静脈カテーテル固定装置セグメントは、2024年に32.7%の最大収益シェアで市場を支配。

中心静脈カテーテル(CVC)は、集中治療室(ICU)、救急部、腫瘍科などで、薬剤、非経口栄養、化学療法薬を安全に投与するために広く利用されています。

重症患者やがん患者に対する世界的な需要の高まりは、カテーテルの抜けを防止し、血流感染リスクを低減し、治療を中断しないように設計された固定装置の市場を牽引すると予想されます。米国癌協会によると、2022年には約2,000万件の新規癌症例が報告されています。

CVCは、挿入部位感染、敗血症性血栓性静脈炎、心内膜炎、転移性感染、菌血症などの血流感染症のリスクが高く、死亡を含む重篤な臨床転帰につながる可能性があります。そのため、病院や規制当局は厳格な感染予防ガイドラインを実施し、固定装置の使用を義務付けています。このような対策が、このセグメントの収益拡大に大きく貢献しています。

用途別に見ると、カテーテル安定化装置市場は、心臓血管手術、一般外科手術、泌尿器科手術、腫瘍学手術、その他の用途に区分されます。一般外科分野は、2024年に5億5,350万米ドルの最大の売上高で市場を支配し、予測期間中も大幅なCAGRで成長する見込みです。

中心静脈カテーテル、導尿カテーテル、動脈カテーテル、末梢ラインカテーテルなどのカテーテルは、一般外科手術において体液管理、麻酔供給、患者モニタリングのために重要な役割を果たします。特に、手術室、回復室、病棟間の患者の移動時に、手術および回復段階を通じてカテーテルの安定性を確保するために、これらの処置中に固定装置が広く利用されています。このような手術環境における広範な用途が、固定装置に対する大きな需要を後押ししています。

病院は、中心静脈ライン関連血流感染(CLABSI)や、一般手術中に発生する可能性のある手術部位感染(SSI)を減らす努力を優先しています。研究によると、カテーテルの安定化によって微小な動きが最小限に抑えられるため、挿入部位に細菌が侵入するリスクが低下し、感染リスクが低減します。

無菌状態を維持することが重要な一般外科手術では、固定装置は手術安全チェックリストなどの医療プロトコルに不可欠な要素となり、感染防止戦略に組み込まれることが多くなっています。

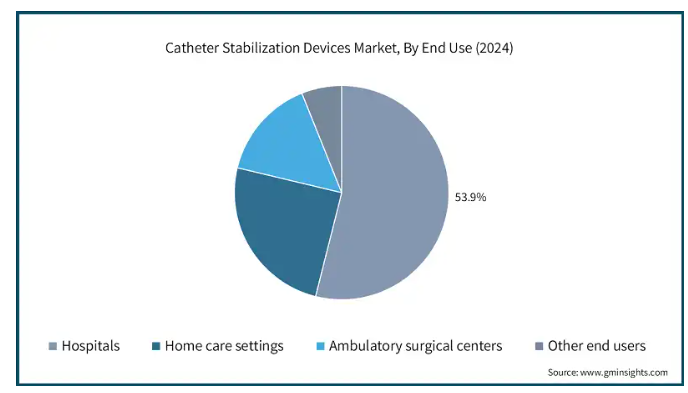

エンドユーザー別では、カテーテル安定化装置市場は病院、外来手術センター、在宅医療環境、その他のエンドユーザーに区分されます。2024年の売上高シェアは病院セグメントが53.9%で最大。

病院では、カテーテル関連感染(CAUTIおよびCLABSI)を軽減するための取り組みが強化されています。米国国立生物工学情報センターの2025年4月の調査によると、CAUTIは全世界の院内感染(HAI)の約35%を占めています。

固定装置はカテーテルの動きを制限し、挿入部位を保護し、微生物の侵入を阻止するため、感染予防に不可欠です。病院の感染制御プロトコールに統合されたことで、急性期医療の現場では一貫した需要が高まっています。

さらに、CDC、WHO、Joint Commissionなどの組織によるガイドラインでは、患者の転帰を改善し、院内感染による合併症を減らすために、非縫合型カテーテル固定装置の使用が強調されています。病院は基準を遵守して罰則を回避するため、こうした勧告をますます採用するようになっており、さまざまなカテーテル用途の固定装置に対する需要をさらに押し上げています。

北米のカテーテル安定化装置市場は、2024年には7億3,150万米ドルとなり、予測期間中の年平均成長率は6.9%となる見込みです。この市場を牽引しているのは、医療現場全体に厳格な感染管理プロトコルが存在することと、地域全体で高齢化人口が増加していることです。

アメリカ市場は、2024年の6億6,750万米ドルから2034年には13億米ドルへと大きく成長すると予測されています。

コクラン・ライブラリーが2022年6月に発表した調査によると、2012~2022年の調査期間中、アメリカでは年間約27万5,000~30万件の心臓外科手術が実施されました。その結果、カテーテルの需要は国全体で増加しており、これがカテーテル安定化装置の需要をさらに促進しています。

アメリカの病院は、メディケア・メディケイド・サービスセンター(CMS)、疾病管理予防センター(CDC)、合同委員会(Joint Commission)などの規制機関によって管理されています。これらの機関は、エビデンスに基づく感染予防プロトコルの実施を含む臨床・安全基準の遵守を義務付けており、アメリカではカテーテル固定器具の使用を推進しています。

カテーテル関連感染率を低下させることができなければ、規制当局による罰則や償還率の低下を招く可能性があります。このため、アメリカでは規制要件を確実に遵守するために、病院がカテーテル固定装置を採用する傾向にあります。

アメリカの医療制度は、コストを最小限に抑えながら患者中心のアウトカムを向上させることにますます重点を置くようになっています。カテーテル固定装置は、ライン抜けや院内感染といったコストのかかる合併症を防ぎ、業務効率を向上させます。

院内感染削減プログラムのような価値ベースの償還モデルの台頭により、アメリカの病院はカテーテル固定装置への投資を優先しています。これらの装置は、再入院率を低下させ、費用対効果の高い質の高い医療を提供するための取り組みを支援します。

ヨーロッパのカテーテル固定装置市場は、2024年に4億1,240万米ドルとなり、予測期間中の年平均成長率は6.7%となる見込みです。

欧州の医療システムは、院内感染(HAI)の予防と抗菌薬耐性との闘いを優先しています。欧州疾病予防管理センター(ECDC)などの組織は、カテーテル挿入とメンテナンスのプロトコルに関する推奨事項を発表しています(ECDC 2023)。

ヨーロッパの医療システムでは、カテーテル関連感染のリスクを軽減するための固定装置の導入が進んでいます。公衆衛生および感染サーベイランスシステムが確立されているこの地域では、固定装置の採用を促進する大きな可能性があります。

欧州の医療制度の多くは、公費負担またはユニバーサルヘルスケアモデルの下で運営されており、そこではコスト効率と公平な医療提供が重要な優先事項となっています。

固定装置の採用は、合併症の減少、患者の早期退院の促進、アウトカムベースの医療提供モデルへの適合において有効であることが実証されています。ドイツ、フランス、英国、北欧諸国などの国々では、医療成果と効率を改善するために、これらの装置を臨床ガイドラインや調達政策に組み込んでいます。これがヨーロッパ市場の収益拡大に寄与しています。

英国のカテーテル安定化装置市場は、2025年から2034年にかけて大きな成長が期待されています。

NHSは、CAUTIやCLABSIを含むカテーテル関連感染を削減するための的を絞った対策を実施しています。National Institute for Health and Care Excellence (NICE)などのガイドラインでは、これらの感染を予防するために非縫合カテーテル固定法の使用を強調しています。このため、英国ではNHSトラストや病院全体で固定装置の採用が増加しており、これが市場の成長を促進しています。

英国政府は、100以上の手術室と1,000以上の病床を増設して手術能力を高めることを目標に、手術ハブの設置に約20億米ドルを投資しました。この取り組みにより、2022年から2025年にかけて約200万件の定期的な追加手術が可能になり、その内訳は2022年から2023年にかけて20万件、2023年から2024年にかけて70万件、2025年末までに100万件になると予想されています。

このような外科手術の急増に伴い、英国ではカテーテル安定化装置のニーズが高まっています。

アジア太平洋地域のカテーテル安定化装置市場は、予測期間中に最も速いCAGR 7.7%で成長する見込みです。

中国、インド、インドネシア、ベトナムは、病院、集中治療室(ICU)、手術センターの拡張に多額の投資を行っています。これらの施設では最新の臨床プロトコルが導入されているため、カテーテル固定装置の需要が高まっています。Invest IndiaのInvestment Gridによると、インドの病院・医療インフラ・サブセクターには約320億米ドルに相当する約600件の投資機会が存在します。

外科手術や重症患者への対応、カテーテルを使用した治療法の増加により、患者の安全性を高め、合併症を減らすために不可欠とされるカテーテル固定装置の需要が大幅に増加しています。

アジア太平洋(APAC)地域は、特に外科手術、腫瘍治療、不妊治療、および治療中に信頼性の高いカテーテル使用を必要とするその他の病状のための医療ツーリズムの世界的なハブとして位置づけられています。

この地域の病院は、術後の合併症や感染を最小限に抑えるため、国際的な臨床基準を満たすことに注力しています。その結果、患者の転帰を向上させ、短期および長期の入院期間中に高い快適性を提供する、先進的なカテーテル固定装置への嗜好が高まっています。

日本のカテーテル安定化装置市場は、2025年から2034年にかけて有利な成長が見込まれます。

高齢者人口が著しく多い日本では(世界銀行グループの発表によると、2023年には65歳以上の人口が総人口の30%を占める)、がん、心血管疾患、腎不全などの慢性疾患が増加しています。これらの疾患はいずれも、補綴薬の投与、透析やドレナージなど、カテーテルを長期的に使用する装置を必要とすることが多いものです。その結果、国内ではカテーテル安定化装置の需要が増加しています。

加えて、日本では高齢者人口が増加しており、また高齢者の皮膚は脆弱であるため、抗菌剤や低刺激性材料を組み込んだ固定装置など、高度で信頼性が高く、皮膚に優しいカテーテル固定装置の需要が高まっています。これらの装置は標準的なカテーテル固定装置と比較して高価格であるため、全体的な収益の増加に寄与しています。

加えて、日本の厚生労働省は厳格な感染対策を通じて国を規制しており、院内感染を防止するための高度なカテーテル安定化装置の使用に重点を置いています。こうした取り組みや政策措置が、日本におけるカテーテル安定化装置の需要をさらに押し上げています。

ブラジルのカテーテル安定化装置市場は、2025年~2034年に有利な成長が見込まれます。

ブラジルは、病院(公立・私立)、手術室、集中治療室(ICU)、外来診療施設などの医療インフラの強化に多額の投資を行っています。例えば、2024年10月、連邦政府は、医療産業を後押しし、SUSのニーズを満たすために8億4,000万米ドルを割り当てます。このような進歩は、患者の安全を確保し、治療中や入院中の合併症を減らすための高度なカテーテル固定装置など、医療施設全体の高度な装置に対する需要を促進しています。

さらに、ブラジルでは糖尿病、癌、腎臓病などの慢性疾患の有病率が上昇しており、化学療法、透析、輸液管理などの治療のための長期的なカテーテル治療の必要性がさらに高まっています。

その結果、特に外来患者や在宅介護の現場では、カテーテルの抜けや感染を防止するために、故障率の低い固定装置に対する需要が高まっており、これが同国市場の収益拡大に寄与しています。

中東・アフリカ サウジアラビアのカテーテル安定化装置市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

サウジアラビアは「ビジョン2030」の一環として、医療システムの拡大と近代化に多額の投資を行っています。新しい病院、専門医療施設、ICU、最近の病院の改築により、カテーテルを使用した処置が増加し、カテーテル固定装置の需要がさらに高まると予想されます。

さらに、糖尿病、心臓・血管疾患、がんなどの慢性疾患により、透析や化学療法などの医療上の懸念事項のために、長期間の治療期間にわたって何度もカテーテル留置を必要とする患者の圧力や負担が高まっています。2025年2月にエルゼビア・ジャーナルに掲載された研究によると、サウジアラビアの人口の23%が糖尿病で、心臓病や肥満も健康上の懸念事項として広く知られています。

慢性期医療によって合併症を最小限に抑え、患者の快適性を向上させたいという要望が高まる中、消費者にやさしく、信頼性が高く、耐久性のあるカテーテル固定装置への投資圧力は今後も高まるでしょう。このような要因により、同国の市場成長は予測期間中に大きく伸びると予想されます。

主要企業・市場シェア

カテーテル固定装置市場シェア

カテーテル安定化装置市場は、患者数の増加に伴う先進的な装置に対する需要の高まりに対応するため、革新的なソリューションを提供する国内外のプレーヤーによる競争環境が特徴です。3M、BD、B. Braun、ConvaTec、Cardinal Healthなどの主要企業が合計で市場シェアの約65%を占めています。競争の原動力となっているのは、継続的な技術の進歩とカスタマイズされたソリューションを提供する能力です。

コスト面が優先される発展途上国では、多国籍企業は手頃な価格で高品質なカテーテル安定化装置を提供しなければならないというプレッシャーに直面しています。国内メーカーは費用対効果の高い代替品を提供することでこの需要を取り込み、多国籍企業は製品の安全性、耐久性、規制基準の遵守を確保しながら価格戦略を調整する必要に迫られています。

カテーテル安定化装置市場参入企業

カテーテル安定化装置業界で事業を展開する著名な市場参入企業には、以下のような企業があります:

B. Braun

Baxter International

Becton, Dickinson and Company

Cardinal Health

Centurion Medical Products

ConvaTec

Dale Medical Products

DeRoyal Industries

Merit Medical Systems

Pepper Medical

Smiths Medical

TIDI Products

VYGON

Zibo Qichuang Medical Products

3M

3Mは、TegadermおよびSteri-Strip製品ラインが牽引し、カテーテル固定市場で大きなシェアを占めています。これらの高度なシリコーン粘着固定ソリューションは、皮膚刺激や医療用粘着剤による皮膚損傷(MARSI)のリスクを最小限に抑えながら、確実な固定を実現します。さらに、これらの製品は静脈ドレッシング材や手術用ドレープと互換性があるため、感染管理をサポートします。

ベクトン・ディッキンソン アンド カンパニーは、Nexiva IVカテーテルを高性能の固定ソリューションと統合することで、その包括的なバスキュラーアクセス・ポートフォリオを活用しています。これらの製品は、バスキュラーアクセス装置の約40%で発生する装置の脱落や静脈炎などの合併症といった臨床上の課題に対応しています。BDペガサスなどの縫合糸を使用しない安定化製品は、従来の縫合糸と比較して感染リスクを低減します。

B. B.Braunは、Fixomull製品ラインや、特に長期のカテーテル治療(PICCやCVCなど)における院内感染(HAI)を減らすように設計されたその他の製品で知られる、固定ソリューション市場の有力企業です。多孔質で低刺激性の接着剤は皮膚へのダメージを最小限に抑え、縫合糸を使用しないソリューションは細菌の定着リスクを低減します。また、人間工学に基づいた設計と患者の快適性を重視し、小児医療から老人医療まで幅広く対応しています。

カテーテル安定化装置業界のニュース:

2025年1月、スマート輸液療法と疼痛管理の主要企業の1つであるB.ブラウンは、Clik-FIX硬膜外/末梢神経ブロック(PNB)カテーテル固定装置の発売を発表しました。Clik-FIXカテーテル固定装置ファミリーに新たに加わったこの装置は、柔らかく、薄型で、しっかりと固定できるように設計されており、局所麻酔の処置中にカテーテルがずれたり外れたりする可能性を最小限に抑えるのに役立ちます。

2025年1月、ベクトン・ディッキンソン アンド カンパニーは、アメリカの製造部門への投資拡大を発表しました。この動きは、注射器、麻酔針&注射器、静脈内カテーテルなどの必須医療機器の生産能力を拡大し、アメリカの医療制度が継続的な需要に応え続けられるようにすることを目的としています。

2023年9月、アメリカに本社を置くInterrad Medical社は、同社のカテーテル固定装置SecurAcathをイングランド、スコットランド、ウェールズ全域で販売するため、Vygon UK社との提携を発表しました。同社の製品ラインアップに最近加わったのは、Vygon社独占販売の9Frオプション。この新しいサイズは、より太いマルチルーメンCVCライン用に設計されています。

2022年9月、ビー・ブラウンはスターボード・メディカル社からClik-Fixカテーテル固定装置ポートフォリオを買収したと発表しました。これにより、同社の末梢静脈内治療装置のラインナップが強化されます。革新的なClik-FixポートフォリオとB.Braunの専門知識および商業的強みを統合することで、同社は変化する顧客のニーズに対応し、静脈内治療市場における役割を確固たるものにすることを目指しています。

この調査レポートは、カテーテル安定化装置市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)を以下のセグメント別に推定・予測しています:

製品別

動脈固定装置

中心静脈カテーテル固定装置

末梢固定装置

尿道カテーテル固定装置

胸腔ドレナージチューブ固定装置

その他の製品

用途別

心臓血管手術

一般外科手術

泌尿器科手術

腫瘍学的処置

その他の用途

エンドユーザー別

病院

外来手術センター

在宅医療

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

オランダ

アジア太平洋

日本

中国

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 ベースとなる推定と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 製品

2.2.3 用途

2.2.4 エンドユーザー別

2.3 CXOの視点: 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 バリューチェーンに影響を与える要因

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 慢性疾患の罹患率の増加

3.2.1.2 世界的な高齢化

3.2.1.3 カテーテル安定化技術の絶え間ない革新

3.2.1.4 固定装置の費用対効果

3.2.2 業界の落とし穴と課題

3.2.2.1 代替製品の入手可能性

3.2.2.2 厳しい規制要件

3.2.3 市場機会

3.2.3.1 手術件数の増加

3.2.3.2 院内感染予防に対する需要の高まり

3.3 成長可能性分析

3.4 規制ランドスケープ

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 価格動向

3.5.1 地域別

3.5.2 製品別

3.6 今後の市場動向

3.7 技術とイノベーションの展望

3.7.1 現在の技術動向

3.7.2 新興技術

3.8 保険償還のシナリオ

3.8.1 市場成長に対する償還政策の影響

3.9 特許分析

3.10 ポーター分析

3.11 PESTEL分析

3.12 消費者行動分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併・買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年製品別市場推定・予測(単位:Mnドル)

5.1 主要トレンド

5.2 動脈確保装置

5.3 中心静脈カテーテル固定装置

5.4 末梢固定装置

5.5 尿道カテーテル固定装置

5.6 胸腔ドレナージチューブ固定装置

5.7 その他の製品

第6章 2021年~2034年用途別市場予測・予測($ Mn)

6.1 主要動向

6.2 心臓血管手術

6.3 一般外科手術

6.4 泌尿器科手術

6.5 腫瘍手術

6.6 その他の用途

第7章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 外来手術センター

7.4 在宅介護環境

7.5 その他のエンドユーザー別

第8章 2021〜2034年地域別市場推定・予測(単位:百万ドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 B. Braun

9.2 Baxter International

9.3 Becton, Dickinson and Company

9.4 Cardinal Health

9.5 Centurion Medical Products

9.6 ConvaTec

9.7 Dale Medical Products

9.8 DeRoyal Industries

9.9 Merit Medical Systems

9.10 Pepper Medical

9.11 Smiths Medical

9.12 TIDI Products

9.13 VYGON

9.14 Zibo Qichuang Medical Products

9.15 3M

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI14276

- 硫酸カリウムの中国市場:パウダーSOP、粒状SOP

- ラテンアメリカの手術用パック・ドレープ・ガウン市場レポート:製品別、使用種類別、処置種類別、エンドユーザー別(~2031年)

- 低高度経済型航空機用バッテリーの世界及び日本市場2026年:種類別(リチウムポリマー電池、リチウムイオン電池、リチウム金属電池、太陽電池)

- 世界のメタケイ酸ナトリウム市場

- 生体材料市場規模/シェア/動向分析レポート(2025年~2033年):循環器、整形外科、その他

- サルビアノール酸Aの世界市場

- 世界の手術室管理市場規模/シェア/動向分析レポート:ソリューション別(~2030年)

- ザルシタビン(CAS 7481-89-2)の世界市場2020年~2025年、予測(~2030年)

- ビタミン・栄養補助食品の世界市場2025:メーカー別、地域別、タイプ・用途別

- 2-シアノ-2′-ピペリジノメチルベンゾフェノン(CAS 898751-83-2)の世界市場2020年~2025年、予測(~2030年)

- インドの自動車用カメラ市場規模は2032年までにCAGR 11.9%で拡大する見通し

- 世界の自動車通信プロトコル市場規模/シェア/動向分析レポート(2025年~2033年):パワートレイン、安全&ADAS、その他