世界の合板市場(2025 – 2030):種類別、用途別、地域別分析レポート

市場概要

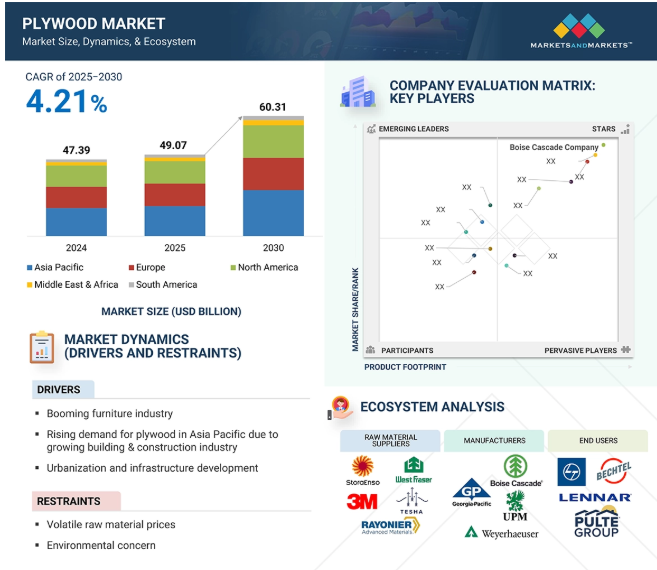

合板市場は、2024年の473億9,000万米ドルから2030年には603億1,000万米ドルへと、年平均成長率4.21%で成長する見込み。これは、いくつかの主要な業界動向とマクロ経済要因に牽引された安定的かつ持続可能な成長を示しています。合板の継続的な需要は、主に建築、家具生産、包装、インテリア用途での広範な使用によって後押しされています。新興国において都市化が加速し、インフラ整備が進むにつれ、合板のような手頃な価格で耐久性のある建材へのニーズは依然として強い。その結果、合板の強度と汎用性により、建設部門は構造用パネル、床、屋根、型枠に大きく依存しています。

所得の増加や消費者の嗜好の変化により、家具やインテリア・デザインの人気が高まっており、合板はその実用性と汎用性により好まれています。耐湿性、難燃性、環境に優しい素材の開発など、合板技術の革新的な進歩は、合板の新たな用途を開拓し、多様な顧客を魅了しています。規制や消費者の期待に応えるため、認証材や環境に優しい接着剤に移行するメーカーが増えるにつれ、市場は有望視されています。原材料コストの高騰や配送の課題にもかかわらず、合板業界は前向きな成長と適応力を経験し続けています。高い需要、継続的な技術革新、環境への関心の高まりにより、合板市場は2030年まで拡大し、さらなる価値を生み出すと予測されます。

原動力:活況を呈する家具産業

合板は様々な種類の家具を作るために広く使用されているため、合板市場の成長は主に家具産業が牽引しています。新しい住宅やオフィスの建設、モダンな内装への需要の高まりにより、合板の使用は大幅に増加。その軽量性、耐久性、多用途性により、合板はキッチンキャビネット、ワードローブ、独立型テーブル、シーティング、パネルなど、様々な家具を作るのに好まれています。さらに、可処分所得の増加とこの地域の急速な経済成長により、多くの中国の消費者が家を持ち、既製品の家具を選ぶようになったため、新たな市場が出現しました。

合板の生産技術の進歩に伴い、接着剤、耐湿性、防蟻性などが改善され、さまざまなインテリアデザインに適するようになりました。現在のトレンドは、調節可能で場所をとらず、環境に優しい家具です。その結果、合板は魅力的で持続可能な家具を求めるデザイナーや消費者の間でますます使用されるようになっています。家具やインテリア・デザイン市場は、特に新興国において継続的に拡大しており、合板市場は今後も繁栄し、住宅やオフィスに欠かせない材料であり続けるでしょう。

懸念材料:不安定な原材料価格

木材・製材価格の高騰は、生産者にとっても消費者にとっても合板市場の成長を妨げています。合板の大部分を占める木材の価格は、不足、輸送コストやエネルギーコストの上昇、貿易政策や規制などの要因により大きく変動します。2021年には木材価格が57%以上も高騰し、合板業界に大きな影響を与えました。この上昇は木材、接着剤、樹脂のコストに影響し、輸送費や人件費も引き上げました。このような急激な変化の結果、メーカーは投資計画、安定した販売価格の維持、契約の確保が難しくなっています。投入価格の高騰は利益率を低下させ、消費者の価格上昇につながります。

さらに、世界的な貿易摩擦や製品関税の増加は、サプライ・チェーンを複雑にし、原材料の価格を引き上げています。森林破壊の防止と持続可能な森林管理の促進を目的とした規制も、認証材のコスト上昇と希少性の一因となっています。こうした課題により、メーカーは余分な費用を吸収するか、流通業者や消費者に転嫁せざるを得なくなることが多く、市場の競争が低下し、成長の妨げになります。その結果、合板市場は原材料の変動により、安定性の維持と成長の達成に苦慮しています。したがって、合板業界の成功には、効果的なコスト管理と事業拡大が不可欠です。

可能性:拡大する家庭用および商業用建設

より多くの住宅や企業が建設されるにつれて、合板市場には成長と改善の機会がもたらされます。都市に移り住み、より近くに住む人が増えているため、住宅、オフィス、店舗、公共ユーティリティの需要が高まっています。合板の需要の大半は家庭用建設によるものですが、経済が開発に投資するにつれて商業用建設も急成長しています。建設業界では、合板はその強度、耐久性、手頃な価格から、床材、屋根材、壁下地材、コンクリート支柱、室内仕上げ材によく使われています。

手頃な価格の住宅やインフラ開発に資金を提供することを目的とした政府のイニシアティブは、特に大規模なプロジェクトが進行中のアジア太平洋、中東、アフリカ地域で需要の増加を生み出しています。合板は、耐火性と防湿性を高める技術革新により、建設業界においてその存在感を増しています。その結果、合板は信頼性が高く、軽量で環境に優しいため、家庭用と商業用の両方で様々な用途に適しており、建設業者や建築家は合板を選ぶようになってきています。世界的な建設業の着実な成長を考えると、合板業界は今後数年間、継続的な成長機会に恵まれる可能性が高い。

課題 原材料の制約

合板市場の発展は、木材の希少性と予測不可能な価格変動によって大きな影響を受けています。合板メーカーは高品質の木材に依存していますが、森林伐採、環境規制の強化、森林にさらなる負担をかける伐採方法などにより、入手可能な木材は少なくなっています。これらの問題は生産コストと原材料価格を上昇させ、合板の価格競争力をMDF、プラスチック、複合材などの代替品に比べて低下させます。

主要企業・市場シェア

ヤムナナガルなどの主要生産地域の状況は特に深刻で、大規模な生産変更と木材調達のシフトにより、ポプラとユーカリの供給量が必要量を大幅に下回っています。木材、接着剤、電力のコスト上昇が企業に影響を及ぼし、メーカーとバイヤーの双方にさらなる値上げを招いています。その結果、メーカーはコスト増による利益の減少に見舞われるか、あるいはコスト増をバイヤーに転嫁することになり、市場成長の妨げになる可能性があります。

さらに、環境認証を満たし、持続可能な森林施業を遵守しなければならないというプレッシャーが、原材料の調達にさらなる複雑さと出費をもたらします。政策の変更、サプライチェーンの能力向上、持続可能な木材への支援の強化など、積極的な対策が講じられない限り、合板業界の成長と安定は、継続的な原料不足によって深刻な脅威にさらされる可能性があります。

さらに、環境に配慮した労働と林業のガイドラインを満たすことは、原材料の購入にさらなる困難と費用をもたらします。適切な政策、サプライ・チェーンの品質向上、グリーン投資の増加などに取り組まなければ、原材料の供給不足は合板市場のさらなる成長と安定的な運営を困難にするでしょう。

この市場で著名な企業には、老舗で財務的に安定した合板メーカーが含まれます。これらの企業は以前から事業を展開しており、幅広い製品ポートフォリオ、最先端技術、幅広い国際的な販売・マーケティング網を有しています。この市場の主要企業には、Georgia-Pacific(アメリカ)、Boise Cascade Company(アメリカ)、Weyerhaeuser Company(アメリカ)、UPM(フィンランド)、SVEZA Group(ロシア)、Austral Plywoods(オーストラリア)、PotlatchDeltic Corporation(アメリカ)、Greenply Industries Limited(インド)、Metsä Group(フィンランド)、CenturyPly(インド)などがあります。

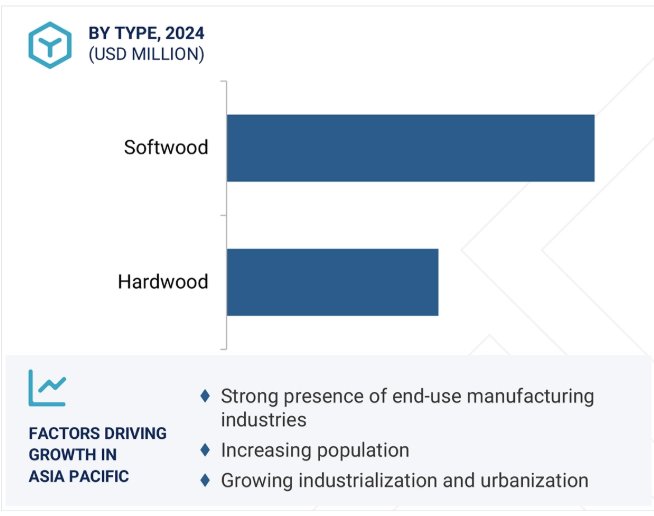

種類別では、針葉樹セグメントが2024年の合板市場で最大のシェアを占めました。

合板は、費用対効果と入手のしやすさから建築に広く使用されています。合板の種類別では、針葉樹合板が最大の市場シェアを占めています。これは主に、マツ、モミ、トウヒなどの材料から作られる針葉樹合板が安価で調達しやすいからです。針葉樹合板は、大規模なプロジェクトを請け負う場合や、コストを節約したい場合に好まれます。世界中で合板購入の大半を占める建設業界では、軽量で成形や施工が容易な針葉樹合板が重宝されています。

針葉樹合板は、その強度、安定した寸法、優れたビス止め能力で支持されています。針葉樹合板は、壁や屋根の下地材、床、床下地、コンクリート型枠などによく使われます。針葉樹合板は接着が容易なため、繊維の配列が一定で空隙が少なく、耐久性と耐湿性に優れています。汎用性が高いため、家庭用、商業用建築、包装、工業用パネル、フェンスなど、さまざまな用途に使用できます。さらに、仕上げに必要なのはペンキ、ステイン、トリートメントだけです。

広葉樹合板はその強度と魅力的な外観で知られ、コストや使いやすさよりも美観や表面硬度が優先される家具、キャビネット、装飾品に最適です。対照的に、針葉樹合板は手頃な価格で実用的で広く入手でき、大規模な建設プロジェクトに適しているため、世界の合板市場の主要な構成要素となっています。

用途別では、リハビリテーションが予測期間中に最も速い速度で成長すると予測されています。

合板の様々な用途の中でも、経済的、環境的、人口統計的要因から、リハビリテーションが新築を凌ぐ急成長を遂げています。都市開発により新規プロジェクトに利用可能な土地が制限される中、多くの高密度地域では既存の構造物の改修や修復が望ましい解決策となっています。この傾向はヨーロッパや北米でも懸念されており、多くの建物が老朽化しているため、近代的な基準を満たし、環境の持続可能性を促進するために、修繕やアップグレード、改築が必要になることがよくあります。

リハビリは、古い建物を使い続け、解体に伴う汚染を減らし、新築に必要なエネルギーを節約することで、持続可能性を実現する上で重要な役割を果たします。建築物に対する社会的関心の高まりや、文化観光に対する需要の高まりを背景に、歴史的建造物の保存に注目が集まっています。さらに、アメリカ、カナダ、フランスなどの国々では、所得が上昇し、家の改築や模様替えをする傾向が続いているため、合板の需要も増加しています。

合板は汎用性が高く、施工が簡単で、大規模な解体を必要とせずに建物の機能性と外観の両方を向上させることができるため、リハビリテーション・プロジェクトに特に好まれています。その結果、合板市場のリハビリテーション分野は、持続可能な都市開発、既存資産の保全、古い建物の再利用に向けた世界的なシフトを反映して、最も速い速度で成長すると予想されます。

合板市場は、経済的、人口統計的、産業的要因の組み合わせにより、主にアジア太平洋地域が支配的です。この地域の好調は、特に中国、インド、東南アジア諸国などの急速な都市成長とインフラへの大規模投資によるところが大きい。GDPと人口が急速に増加し続けているため、新しい家庭用建物や商業用建物の需要が高まっています。合板はその手頃な価格、耐久性、汎用性からこれらの分野で支持されており、床材、屋根材、内外壁パネル、コンクリート用型枠として人気の高い選択肢となっています。

アジア太平洋地域における所得の増加と多様なライフスタイルにより、家具やインテリア空間の生産とデザインが大幅に増加しています。建築家は、その汎用性と費用対効果の高さから、モジュラー家具、キャビネット、室内装飾に合板を選ぶことが多い。合板は、スタイリッシュでコンパクトな家具を求める人が多い、人口密度の高い都市で特に需要が高まっています。さらに、豊富な資源、低コストの労働力、発達した製造施設を利用できるため、アジア太平洋地域は国内外からの需要を満たすことができます。

中国、マレーシア、インドネシアのような国々は、有利な貿易規制と戦略的立地の恩恵を受けており、合板輸出の世界的リーダーとなっています。建設需要は、手頃な価格の住宅やスマートシティプロジェクトへの政府投資、環境に優しい接着剤への再重点化によって煽られ、環境的に安全な認証製品へと市場を押し上げています。建設活動の活発化、堅調な製造業、輸出の改善、消費者の嗜好の変化の結果、アジア太平洋地域は合板業界を支配し続け、急速な成長を遂げています。

2025年2月、ジョージア・パシフィック社は、プロスペリティ合板工場の近代化のため、効率化と装置のアップグレードを中心に1,400万米ドルを投資すると発表しました。これにより、生産量を増やし、耐久性を向上させ、合板の供給力を強化し、建設ニーズをサポートし、より安定した市場供給に貢献します。

2023年6月、ジョージア・パシフィック社は、カムデン合板工場に1,800万米ドルを投資し、設備のアップグレードと製品ポートフォリオの効率化を図ります。

2022年6月、ボイセ・カスケード・カンパニーは、アラバマ州チャップマンとハバナにあるコースタル・プライウッド・カンパニーの生産施設を買収。

2022年5月、ウェアハウザー・カンパニーはキャンベル・グローバルが運用するファンドからノースカロライナ州とサウスカロライナ州にある80,800エーカーの高級材木地を購入。同社は現在、キャロライナ州で90万エーカー以上の材木地を所有または管理しています。

合板市場の主要プレーヤー

Georgia-Pacific (US)

Boise Cascade Company (US)

Weyerhaeuser Company (US)

UPM (Finland)

SVEZA Group (Russia)

Austral Plywoods (Australia)

PotlatchDeltic Corporation (US)

Greenply Industries Limited (India)

Metsa Group (Finland)

CenturyPly (India)

【目次】

はじめに

1

研究方法論

32

要旨

54

プレミアムインサイト

76

市場概要

88

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

5.4 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.5 マクロ経済指標

業界動向

114

6.1 サプライチェーン分析 原材料 製造工程 流通 エンドユーザー

6.2 価格分析 合板の平均販売価格動向(地域別) 合板の主要プレーヤー別平均販売価格(用途別) 2024年

6.3 顧客のビジネスに影響を与える混乱傾向

6.4 エコシステム分析/マーケットマップ

6.5 ケーススタディ

6.6 技術分析主要技術-自動製造・ロボット技術-乾燥技術 主要技術-木材加工・準備技術

6.7 貿易分析 輸入データ 輸出データ

6.8 規制の状況 規制機関、政府機関、その他の組織 規制の枠組み

6.9 2025-2026年の主要会議・イベント

6.10 投資と資金調達のシナリオ

6.11 特許分析 アプローチ 文書の種類 特許の法的地位 管轄分析 出願人のトップ

6.12 2025年アメリカ関税の影響 – プライウッド市場 主要関税率の価格影響影響分析 国・地域への影響- アメリカ- ヨーロッパ- アジア太平洋 建設産業への影響 産業への影響

6.13 合板市場へのAI/GENAIの影響

合板市場、種類別

134

7.1 はじめに

7.2 ソフトウッド

7.3 ハードウッド

合板市場、種類別

146

8.1 はじめに

8.2 新築

8.3 リハビリ

合板市場:用途別

168

9.1 はじめに

9.2 建築用屋根材 床下地 壁下地 仕上げ床材 スライディング その他建築用途 アジア太平洋地域以外

9.3 工業用マテリアルハンドリング製品 輸送装置 その他の工業用途

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:BC 8501

- 乳酸トリメトプリムの世界市場

- 世界の医療用リニアック市場(2024-2031):製品種類別、治療法別、地域別分析レポート

- バッテリー収納ボックスの世界市場2025:メーカー別、地域別、タイプ・用途別

- 3-メチル-5-ピラゾロン(CAS 108-26-9)の世界市場2020年~2025年、予測(~2030年)

- ラボラトリーソフトウェアの世界市場規模は2030年までにCAGR 9.9%で拡大する見通し

- 実験動物用ケージの世界及び日本市場2026年:種類別(プラスチック製、金属製)

- ネオペンチル多価アルコール市場:グローバル予測2025年-2031年

- ステンレス製流体配管の世界及び日本市場2026年:材質別(オーステナイト系ステンレス鋼管、二相系ステンレス鋼管、マルテンサイト系ステンレス鋼管、フェライト系ステンレス鋼管)

- 世界

- CNCねじ研削盤の世界及び日本市場2026年:種類別(CNC外径ねじ研削盤、CNC内径ねじ研削盤)

- ディープパケット検査・処理のグローバル市場規模調査、コンポーネント別(ソリューションとサービス)、ソリューションタイプ別(ハードウェアとソフトウェア)、設置タイプ別(統合型とスタンドアロン型)、展開モード別、組織規模別、業種別、地域別予測:2022年~2032年

- 世界のプロピルトリメタン市場