世界の宅配ロボット市場(2025 – 2030):種類別、積載量別、車輪数別、制限速度別、エンドユーザー別、地域別分析レポート

市場概要

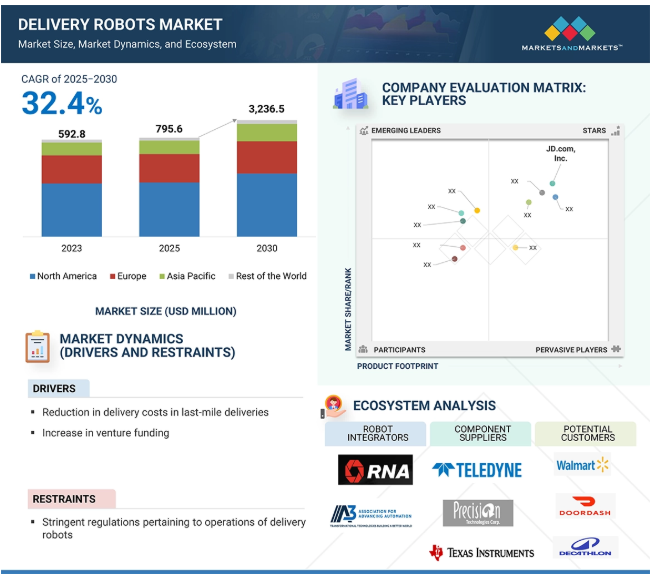

デリバリーロボット市場は、2025年の7億9560万米ドルから2030年には32億3650万米ドルに達すると予測され、予測期間中の年平均成長率は32.4%です。

世界の宅配ロボット市場は、技術の進歩、効率的なラストワンマイルデリバリーに対する需要の増加、政府の政策支援などを背景に急成長しています。政府や組織は、規制を実施したり、配送ロボットの導入を促進または禁止する活動を実施したりすることで、市場に影響を与えています。例えばアメリカでは、23以上の州が歩道沿いの宅配ロボットを規制する法律を制定しており、技術開発者にとって規制の状況は非常に複雑です。一方、中国政府は製造業やその他の産業に革命を起こす目的で、AIベースのヒューマノイド・ロボットの開発と配備を促進するために200億米ドル以上の補助金を提供しています。

ドライバー:ラストワンマイル配送における配送コストの削減

ほとんどのサプライチェーンでは、倉庫や配送ハブからエンドユーザーまでの製品配送の最終段階が、製品総輸送コストのほぼ28%を占めています。ラストワンマイル配送に影響を与えるその他の要因としては、都市部の混雑、遠隔地、無効または不正確な住所詳細、所在地の特定が困難な配送先、オンデマンド配送サービスを提供するための深刻な労働力不足などが挙げられます。これらすべての要因が、このフェーズの最適化を妨げています。

アメリカの平均的な世帯は、最寄りのスーパーマーケットから2.14マイル(約8.6km)離れているため、宅配ロボット会社がコスト効率よく食料品を配達する機会が生まれます。現在、人間ドライバーによるラストマイル配送のコストは1.60米ドルですが、自律型配送ロボットを活用すれば0.06米ドルにまで削減できます。これにより、食品・飲料分野での配送ロボット導入の道が開かれました。さらに、AIの統合により、配送ロボットの単位経済性は0.06米ドルとさらに向上しました。

Eコマースの世界では、顧客は要求が高いだけでなく、最高品質の商品を低価格で購入する傾向にあります。Eコマースにおける自律型配送ロボットの導入は、顧客の利便性を高めるだけでなく、競争環境も大きく変えるでしょう。

制約: 配送ロボットの運用に関する厳しい規制

欧米の多くの法制度では、宅配ロボットのメーカーは、過失や厳格製造物責任といった不法行為法の下で、その製品によってもたらされた損害や危害について責任を問われる可能性があります。過失は、製造者が設計や製造において適切な注意を払わず、傷害を引き起こした場合に適用されます。厳格製造物責任は、過失の有無にかかわらず製造業者に責任を負わせるもので、製品が製造業者から出荷された時点で欠陥が存在したかどうかが焦点となります。これらの法制度は、新しい自律型配送技術クラスに対する説明責任と消費者保護をもたらすと考えられています。さらに、配送ロボットの使用は、プライバシーとデータ保護に関する重大な懸念を引き起こします。ロボットは通常、カメラやセンサーを使用してナビゲートし、データを収集します。このような場所が存在する場所、すなわち欧州連合では、一般データ保護規則(GDPR)のような法律がデータの収集、処理、保存に関する厳しい要件を定めています。組織は透明性を確保し、ユーザーから明確な同意を得るとともに、これらの規制に準拠し、ユーザーのプライバシーを確保するために強固なセキュリティを確保する必要があります。

機会:電子商取引市場の世界的成長

Eコマースは急成長している産業であり、今後数年間に衰退する兆しはありません。世界中の人々がオンラインショッピングを好むようになったのは、大幅な値引きとスムーズな配送が可能なためです。オンライン小売において、配送はeコマース企業にとって重要な差別化要因のひとつです。例えば、アマゾン・プライムは、当日または翌日配達を約束し、ベンチマークを設定しました。72%の買い物客が、当日配送オプションがあればもっと買い物をすると回答しています。しかし、その場合、ラストマイル配送のコストは割高になります。自律走行型配送車は、コスト効率の良いラストワンマイルの配送を提供し、配送時間を短縮し、顧客体験を向上させることで、その評価を高めるチャンスがあります。配達ロボットは、消費者の要求に応じて配達を行うことができます。このように、活況を呈する電子商取引業界は、配送ロボット市場の成長を促進すると考えられます。

課題:地上配送ロボットの稼働範囲の狭さ

地上配送ロボットの使用はドローンよりも有利ですが、ロボットの運用を制限する運用上・技術上の欠点が多くあります。そのような技術的な欠点の1つは、稼働時間の短さです。各社が製造するロボットを考慮した場合、1回の充電でロボットが走行する平均距離は10kmで、ハブや倉庫からの近距離にサービスが限定されます。ロボットは歩道を歩いたり走行したりするように設計されていますが、すべてのロボットが階段を登れるほど機能的ではありません。さらに、完全自律型の配送ロボットのナビゲーションも、メーカーが直面する重要な課題です。ロボットが制御されていない環境でも、あるいは人間の介入なしに簡単に移動したり操作したりできるようにするためには、環境の地図を作成し、その地図の中でロボットを定位させ、地図に従って動作計画を立てるといった一連のタスクを同時に実行する必要があります。多くの配送ロボット製造企業は、ロボットのパイロットモデルを開発しており、企業はこれらのパイロットモデルをさまざまな条件や状況下でテストした後、技術の進歩や改良を進めています。これは、競争の激しい市場で差別化を図るのに役立ちます。

主要企業・市場シェア

エコシステムのさまざまな段階には、さまざまな企業が関わっています。配送ロボットのコンポーネントを提供している企業としては、Teledyne Lumenera社(カナダ)、Precision Technologies社(アメリカ)、Texas Instruments Incorporated社(アメリカ)などがあります。宅配ロボットは、食品・飲料、小売、ヘルスケア、郵便、その他多くの用途で使用されています。これらのロボットは主に、倉庫、小売店、食料品店から顧客に荷物を届けるために使用されます。世界的な電子商取引市場の台頭により、宅配ロボットを提供する企業には新たなビジネスチャンスがもたらされています。

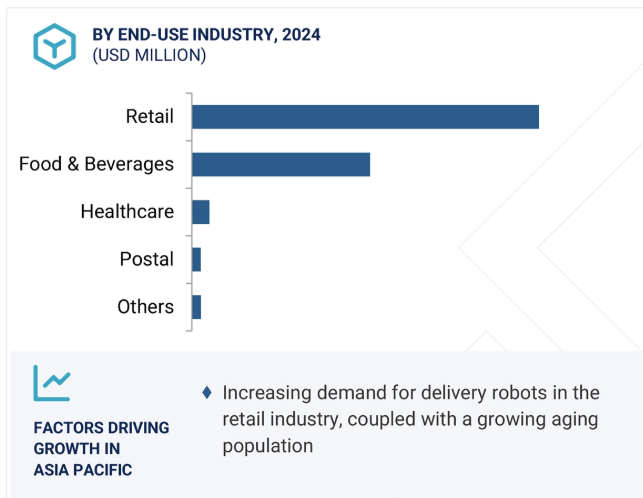

予測期間中、アジア太平洋地域で最も高い成長を記録するのは食品・飲料エンドユーザー別業界です。

商品化後、デリバリーロボットはレストランから食品や飲料を配送するために食品・飲料分野で広く採用されています。2024年のデリバリーロボット市場では、数量ベースで食品・飲料分野が大きなシェアを占めています。ここ数年、この分野では、レストランからの食品小包を消費者の玄関先で提供するさまざまなベンチャー企業が立ち上がり、着実な成長を遂げています。2024年3月、ウーバーイーツ・ジャパンはカートケン社(アメリカ)と提携し、ウーバーイーツの注文を自律型歩道走行ロボットで東京都内に配達。この斬新なサービスを利用すると、顧客は料理の注文を通知され、遠隔監視されたロボットと歩道で対面することになります。消費者は最安値と配達時間の短縮を望んでいます。

デリバリー・ロボットは、時間短縮を助ける安価な配達方法です。Starship Technologies社(アメリカ)やSegway Robotics社(アメリカ)は、食品・飲料分野の配送ロボットの製造・開発に携わっている企業の一部です。食品・飲料宅配ロボットは、人件費の上昇、非接触型サービスの需要増加、都市化により、アジアでも大きな成長が見込まれています。中国、日本、韓国は、政府の強力なバックアップと技術革新を通じてこのトレンドの先陣を切っています。この地域の人口密度と急速な都市生活様式も、効果的な自動フードサービス・オプションの需要を促進しています。

3KPH以上6KPH以下の制限速度が予測期間中最大の市場規模を持つ見込み。

北米の多くの州では、配達ロボットの最高速度16.1 KPHまたは時速10マイルでの動作が許可されています。これにより、配達ロボットは配達時間を短縮し、最小限のコストで配達を行うことができます。先進国では、ロボット工学の革新に伴い、配送ロボットの許容最高速度はさらに上昇する見込みです。これにより、食品配送、郵便小包配送、食料品の短距離配送など、さまざまな用途に配送ロボットを導入する機会が広がります。さらに、スターシップ・テクノロジーズは、ヨーロッパと北米の大学キャンパスや企業のオフィスで、最高時速6KPHのロボットの採用をすでに開始しています。スピードが上がったとはいえ、この中距離スピードの配達ロボットは歩道で運用されるため、同社は安全対策に万全を期さなければなりません。配送速度はロボットの積載量に反比例します。そのため、荷物や郵便物、重要書類、食品などの配送に最適です。この制限速度は、安全性の観点から最適と考えられており、ほとんどの国の運行速度規制に従っています。2024年3月、ウーバーイーツジャパンはCartken, Inc.(アメリカ)が提供する自動運転ロボットの東京での配達を開始しました。AIを搭載したこのロボットは、日本の小型遠隔操作車の制限速度である時速6キロをわずかに下回る時速5.4キロまで自律走行が可能。容量は27リットルで、最大20キログラムの荷物を運ぶことができます。

OLEDoSディスプレイは、外部光源が限られた狭い空間用に設計されているため、バーチャルリアリティ(VR)および複合現実感(MR)ヘッドセットに最適です。拡張現実(XR)装置の需要が高まるにつれ、ディスプレイ・パネル・メーカーはOLEDoS機能を拡張し、より大きな12インチ・ウェハーに移行しつつあります。この変更は、コスト削減と生産量の増加を目的としています。ソニーグループ、BOE Technology Group Co., Ltd.、eMaginなどの企業は、輝度とエネルギー効率を高める新しいOLEDoSディスプレイを積極的に導入しています。AppleのVision Proのような著名な装置にこの技術が採用されていることは、その性能に対する信頼が高まっていることを示しています。市場が進化を続ける中、OLEDoSはハイエンドのニアアイ・ディスプレイ・ソリューションの最前線であり続けるでしょう。

アジア太平洋地域では、中国と日本が大きな市場シェアを占めています。オーストラリア、韓国、その他の国も、アジア太平洋地域の配送ロボット市場で重要な役割を果たしています。宅配ロボットを使用するメリットに関する意識の高まりや、学術・教育機関におけるロボット工学の急速な導入が、市場成長の原動力になると予想されます。これとは別に、アジア太平洋諸国では、宅配ロボットの運用に関する規制や規制機関が存在しないことも、市場の成長を後押ししています。価格がロボットの採用を抑制している主な要因ですが、需要の増加とLIDARセンサーやモーターなどの主要部品の低価格化により、この地域の配送ロボット市場は将来有望です。JD.com社(中国)は、アジア太平洋地域の宅配ロボット市場における主要プレイヤーの一つです。

2024年8月、Grubhub(アメリカ)とStarship Technologies(アメリカ)はUNM Food(メキシコ)と提携し、ニューメキシコ大学(UNM)のキャンパスでロボットによる食品配達サービスを開始。

2024年4月、Kiwibot(アメリカ)が、ロボット工学と自律走行技術に特化したチップを製造するAuto Mobility Solutions(台湾)を買収したと発表。

2024年2月、Nuro, Inc.(アメリカ)は、チップ設計者のArm Limited(イギリス)と提携し、第3世代自動車の開発を支援。この提携により、Nuro社の電動ロボットの機能と範囲が強化されるとともに、同社の配送サービスの生産と商業化が迅速に進められる見込み。

2024年1月、JD.com社(中国)は北米とヨーロッパに物流サービスを拡大。同社の物流部門は、中国から北米とヨーロッパへの国際エクスプレス配送サービスを開始しました。当初は北米とヨーロッパの23カ国をカバーする予定。

2023年6月、リレー・ロボティクス社(アメリカ)は、ニューヨーク大学国際ホスピタリティ産業投資会議で、最新のホテル配送ロボット「Relay2」を発表。新たに発表されたロボットは、従来モデルの2倍の能力を持ちながら、流線型のデザインはそのままとのこと。同社によると、Relay2はフロントやキッチンからホテルの客室まで、ゲストの注文を平均4分以内に届けることが可能。

宅配ロボット市場トップ企業一覧

デリバリーロボット市場を席巻しているのは以下の企業:

Starship Technologies (US)

JD.com, Inc. (China)

Panasonic Holdings Corporation (Japan)

Relay Robotics, Inc. (US)

Nuro, Inc. (US)

Boston Dynamics (US)

Eliport (Spain)

Kiwibot (US)

Alibaba Group Holding Limited (China)

Ottonomy.IO, Piaggio & C. SpA (Italy)

TeleRetail (Germany)

Aethon (US)

Cleveron AS (Estonia)

Segway Robotics (US)

Serve Robotics Inc (US)

Effidence (France)

ANYbotics (Switzerland)

Neolix Huitong (Beijing) Technology Co., Ltd (China)

Beijing Zhen Robotics Co. Ltd (China)

Twinswheel (France)

DELIVERS.AI LTD (Istanbul)

Shenzhen Reeman Intelligent Equipment Co., Ltd. (China)

Pudu Technology Inc. (China)

【目次】

はじめに

25

研究方法論

30

要旨

41

プレミアムインサイト

45

市場概要

49

5.1 はじめに

5.2 市場ダイナミクス – ラストワンマイル配送における配送コストの削減 – ベンチャー企業の資金調達の増加 – 制約事項 – 配送ロボットの運用に関する厳しい規制 – チャレンジ – 自律型配送ロボットの機能向上 – 世界的なeコマース市場の成長 – 配送サービスにおけるドローンの使用制限 – 地上配送ロボットの運用範囲の制限 – 人口密集地での配送ロボットの運用に伴う安全性の問題

5.3 顧客ビジネスに影響を与えるトレンド/混乱 eコマースにおける宅配ロボットの導入拡大 小包、食料品、食品の配送に宅配ロボットの利用が増加

5.4 価格分析 主要企業が提供する宅配ロボットの平均販売価格分析 3輪宅配ロボットシステムの地域別平均販売価格動向(2021~2024年

5.5 バリューチェーン分析

5.6 エコシステム分析サプライヤーロボットインテグレーターソフトウェアソリューションプロバイダー

5.7 投資と資金調達のシナリオ

5.8 技術トレンド 主要技術- LiDARセンサー- GPS 補完技術- ビジョンガイダンス 補助技術- レーザーガイダンス

5.9 事例分析E&、Span、Cleveronの協業によるottoグループEtisalatのロジスティクスとメンテナンスの強化Tiny mileはAWSの波長を活用し、配送をより迅速かつ低コストで実現

5.10 特許分析 主要特許

5.11 貿易分析 輸入シナリオ(HSコード842710) 輸出シナリオ(HSコード842710)

5.12 関税と規制の状況 関税分析 規制機関、政府機関、その他の組織 宅配ロボットに関連する規制

5.13 主要会議とイベント

5.14 ポーターの5つの力分析 競争相手の強さ サプライヤーの交渉力 買い手の交渉力 代替品の脅威 新規参入の脅威

5.15 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.16 AI/ジェネAIが配送ロボット市場に与える影響

5.17 2025年 米国におけるデリバリーロボット市場への関税の影響 主要関税率の価格影響分析 国・地域への影響 – アメリカ – ヨーロッパ – アジア太平洋地域 エンドユーザー別産業への影響

宅配ロボット市場:車輪数別

89

6.1 はじめに

6.2 3輪タイプは産業用物流業務を簡素化する可能性が高い

6.3 4輪 4輪の配送ロボットは定位置での回転が容易

6.4 6輪 6輪は配送ロボットに高い安定性を提供

配送ロボット市場:耐荷重別

94

7.1 はじめに

7.2 食品・飲料の配送に使用されるのは10kgまで

7.3 10kg超 50kg以下 食料品の配送に使用

7.4 50kg以上は重い荷物の配送に最適

デリバリーロボット市場:種類別

103

8.1 導入

8.2 屋外における商品配送の利便性向上

8.3 病院やヘルスケアセンターでの需要が高まる屋内型

デリバリーロボット市場:速度制限別

106

9.1 はじめに

9.2 医療産業での用途に最適な時速3キロまで

9.3 荷物、重要書類、食品の配送に適した時速3km~6kmのロボット

9.4 時速6キロより速いものは短時間で商品を配達するのに適している 9.5 配送ロボット市場:エンドユーザー別

デリバリーロボット市場:エンドユーザー別

111

10.1 はじめに

10.2 食品・飲料 食品・飲料産業が2024年の販売台数で最大シェアを獲得

10.3 小売 eコマースにおける宅配ロボットの需要増加が市場を牽引

10.4 医療 労働生産性の最適化を目的とした病院での利用拡大が市場を牽引

10.5 小包配送における宅配ロボットの導入拡大が市場を牽引

10.6 その他

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:SE 6875

- REVエアカーテンの世界及び日本市場2026年:種類別(温風エアカーテン、冷風エアカーテン)

- 航空機固定システムの世界市場

- 有機・天然キャットフード市場:グローバル予測2025年-2031年

- アジア太平洋地域のEV充電ステーションの市場規模は2030年までにCAGR 14.9%で拡大する見通し

- 食品・飲料ERP装置の世界及び日本市場2026年:種類別(オンプレミス型、クラウド型)

- 自動車用電動HVACコンプレッサーのグローバル市場規模調査、冷却能力、製品(スクロール)、車両、ドライブトレイン(PHEV、BEV、HEV)別、地域別予測:2022-2032年

- エシカルラベル市場レポート:製品タイプ別(食品、飲料)、ラベルタイプ別(ハラール、オーガニック、クリーン、持続可能性とフェアトレードラベル、コーシャ、動物福祉ラベル、ビーガンラベル)、流通チャネル別(オンライン、オフライン)、地域別 2024-2032

- フレキシブル交流送電システム(FACTS)の中国市場:シャント補償、シリーズ補償、その他

- 家庭用真空包装機市場:グローバル予測2025年-2031年

- 水素燃料電池用炭素繊維紙の世界及び日本市場2026年:種類別(シート型カーボン紙、ロール型カーボン紙)

- トリクロカルバンの世界市場

- イヌバラエ抽出物市場:グローバル予測2025年-2031年