世界の局所ドラッグデリバリー市場規模/シェア/動向分析レポート: 製品別、投与経路別、エンドユーザー別(~2034年)

市場概要

外用薬物送達の世界市場規模は2024年に約1563億米ドルと評価され、2025年から2034年にかけて年平均成長率8.8%で成長すると推定されています。局所ドラッグデリバリー技術は、局所的または全身的な効果をもたらすために、皮膚や粘膜を通して活性物質を投与することを取り入れています。

この方法には、クリーム、ゲル、軟膏、パッチ、スプレーなど、身体の特定部位に塗布するさまざまな製剤の使用が含まれます。局所投与は、皮膚の浸透性を利用して、適用部位に効果的に薬剤を投与します。

外用薬業界における成長の主な原動力は、皮膚関連の問題や糖尿病患者の急増に起因しています。British Journal of Dermatologyによると、皮膚疾患は世界人口の約3分の1に影響を及ぼしています。さらに、The Journal of the European Academy of Dermatology and Venereologyによると、約9,400万人のヨーロッパ人が皮膚のほてり、かゆみ、乾燥に悩まされていると報告されています。業界の成長は、外用薬製剤の進歩や主要分野での製品上市によっても促進されます。

例えば、2022年5月、ダーマバント・サイエンシズ社は、成人尋常性乾癬に対する初のステロイドフリー外用治療薬であるVtama(タピナロフ)クリームのアメリカFDA承認を取得しました。ヨーロッパでは、Almirall S.A.が、成人の軽度から中等度の尋常性乾癬を適応症とするWynzoraクリームを2022年2月に発売しました。

また、糖尿病の世界的な増加も外用薬市場の成長を加速させている要因の一つです。国際糖尿病連合によると、2021年には約5億3,700万人の成人が糖尿病を患っており、この数字は2045年までに約7億8,300万人に達すると予想されています。さらに、糖尿病は下肢の痛みなど他の様々な合併症を引き起こす可能性があり、こうした上層部の症状に対する局所治療薬の導入が市場成長を牽引する大きな理由となっています。一例としては、2020年7月にFDAが糖尿病性神経障害性疼痛の治療薬としてQutenza(カプサイシン)を承認したことが挙げられます。

局所ドラッグデリバリー市場の動向

局所ドラッグデリバリーシステムの使用は、患者の嗜好により注射治療よりも侵襲性が低いため、人気が高まっています。ゲル、クリーム、パッチの形態での局所適用は最も便利で、副作用も少ない。このことは、糖尿病や筋骨格系障害などの慢性疾患や皮膚科疾患の管理で明らかです。

さらに、慢性疾患の増加は、新しい局所ドラッグデリバリーシステムの開発に向けた研究を促進する重要な要因となっています。世界保健機関(WHO)によると、慢性疾患は世界全体の死亡原因の74%を占めています。したがって、局所治療法には巨大な市場余地があります。

さらに、長期的な症状を持つ患者の在宅ケアは、医療分野で重要な焦点となりつつあり、これも重要な傾向です。外用剤は、特に皮膚病変や表在性創傷のある患者にとって、家庭での塗布が容易です。この傾向はCOVID-19の大流行によってさらに加速し、病院への通院を制限するための在宅ケアソリューションの重要性が浮き彫りになりました。

トランプ政権の関税

外用薬物送達製品のメーカーは、トランプ政権が輸入医薬品成分や包装材料、特に基本構成ブロック材料として中国から調達したものに関税をかけるため、影響を受ける可能性があります。しかし、医薬品は最近の相互関税から免除されていますが、その存続期間については不透明です。

医薬品の価格は、他の分野とは異なり、瞬時に変動するものではありません。医薬品業界のサプライチェーンは複雑なため、関税と患者への直接的な影響との間には隔たりがあります。

同時に、サプライチェーンのほぼすべての段階で在庫が存在します。卸売業者、製薬メーカー、そして政府でさえも独自の貯蔵施設を持っています。

このように価格高騰の影響を受けにくいにもかかわらず、企業はインドや韓国、あるいは医薬品製造において同様の能力を持ちながら、同じような関税のかからない東欧諸国へシフトすることで、調達戦略を調整しようと考えるかもしれません。このシフトは、原材料費の高騰でマージンが圧迫されている受託製造業者やジェネリック医薬品製造業者にとって不可欠かもしれません。

近い将来、製造業者は価格の上昇、予定されたスケジュール内での製品の入手困難、厳しいコスト管理措置といった新たな課題に対処することになるかもしれません。長期的には、サプライチェーンの柔軟性を改善し、世界的な貿易ルートへの依存を軽減する、地域生産と国内供給戦略の使用への変化がもたらされるかもしれません。

局所薬物送達市場の分析

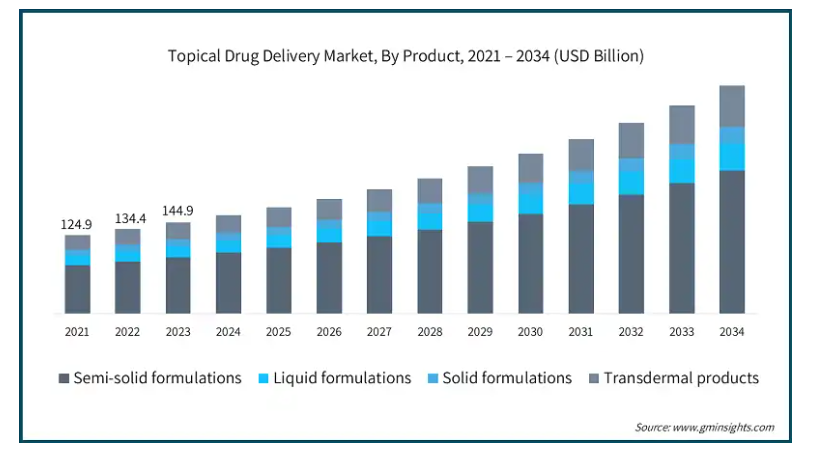

製品は、半固形製剤、液体製剤、固形製剤、経皮吸収製剤に区分されます。半固形製剤分野は、さらにクリーム、軟膏、ローション、ゲル、ペーストに細分化されます。さらに、液体製剤セグメントは、懸濁液と溶液にさらに細分化されます。

さらに、固形製剤セグメントは、粉末と坐薬にさらに細分化されます。さらに、経皮吸収型製剤セグメントは、経皮吸収型パッチと経皮吸収型半固形剤にさらに細分化されます。2024年の世界市場規模は1,449億米ドル。2024年には半固形製剤分野が62.1%の最大収益シェアで市場を支配。

湿疹、乾癬、にきび、皮膚炎などの皮膚合併症の有病率の悪化は、半固形製剤の需要に影響を与える重要な要因です。WHOによると、皮膚疾患は世界的に最も蔓延している健康障害のひとつと考えられており、約9億人がある時点で罹患しています。皮膚疾患には半固形製剤が有利であり、そのため需要が増加しています。このような皮膚疾患の治療に有効であることから、今後も医薬品市場での需要が高まるでしょう。

このセグメントの優位性は、業界参加者の事業拡大や合併活動によってさらに影響を受けています。例えば、Incyte社とマルホ株式会社は4月に戦略的提携を結びました。2022年4月、インサイ ト社とマルホ株式会社は、皮膚科用ルキソリチニブクリームの開発・製造・販売に関する戦略的提携を締結しました。さらに、2021年6月にはメドファーム社がノースカロライナ州に新施設を開設し、半固形および液体製造におけるCDMOサービスを強化しました。このような戦略により、今後数年間はこのセグメントの市場成長が促進される見込みです。

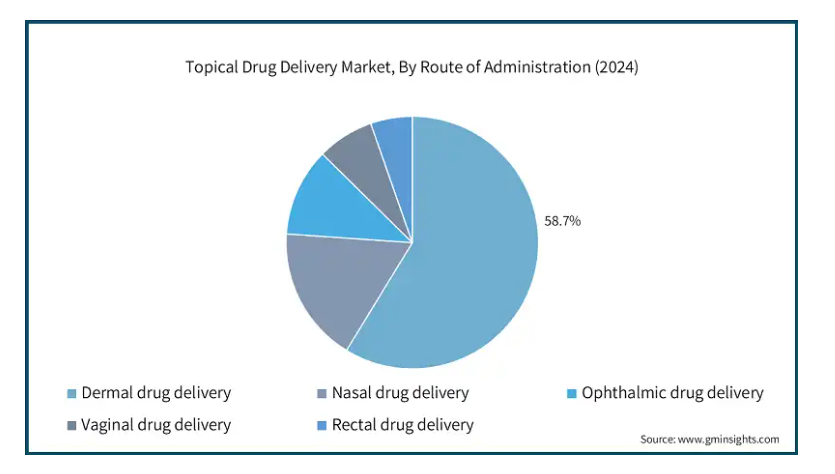

外用薬物送達市場は投与経路に基づき、経皮薬物送達、経鼻薬物送達、眼科薬物送達、膣薬物送達、直腸薬物送達に区分されます。2024年の売上高シェアは経皮薬物送達が58.7%で最大。

皮膚薬物送達の成長は、主に湿疹、乾癬、にきびなどの慢性皮膚疾患の有病率の増加が原動力となっています。全米乾癬財団の報告によると、世界中で約1億2500万人が乾癬に苦しんでいます。また、全米湿疹協会によると、アメリカでは3,100万人以上が何らかの湿疹を患っているとのことです。前述の統計は、医療サービスのユーティリティを考慮した皮膚疾患の重要性を示しており、局所ドラッグデリバリーシステムの開発の必要性を強調しています。

さらに、患者が非外科的で自己投与による治療を好むという事実が、市場の成長に寄与しています。薬物送達の経皮経路は、慢性疾患の治療だけでなく、痛みや炎症に対処する簡単な手段を提供します。

エンドユーザー別に見ると、局所ドラッグデリバリー市場は、在宅医療、病院・診療所、火傷センター、その他のエンドユーザーに区分されます。2024年に669億米ドルの最大の売上高を記録し、市場を支配しているのは在宅ケア設定セグメントです。

局所治療薬は、塗布が簡単で外科的介入を必要としないため、在宅ケアにおいて際立った利点があります。看護師や医師の監視が必要な注射薬や経口薬とは異なり、局所薬物送達システムは使いやすいため、在宅治療に適しています。

さらに、関節炎、糖尿病性神経障害、その他の疼痛障害のような慢性疾患の管理では、在宅ケア・アプローチがより脚光を浴びています。こうした症状を治療するための薬物送達システムに注目が集まっています。例えば、疼痛管理パッチやQutenza(カプサイシン)などの糖尿病性神経障害の治療薬は、通院回数を最小限に抑えたい患者に長期治療の選択肢を提供します。このような慢性疾患の有病率の上昇が、在宅ケア環境における薬物送達システムの需要増加の主な要因となっています。

北米: アメリカの局所ドラッグデリバリー市場は、2023年の591億米ドルから2034年には1,490億米ドルへと大きく成長すると予測されています。

この地域の優位性は、皮膚疾患の有病率の高さと皮膚外用剤への支出の増加に起因しています。例えば、アメリカ医師会によると、アメリカの20歳以上の成人人口における乾癬の有病率は約3%であり、これはアメリカの約755万人に相当します。皮膚疾患の罹患率の高さは、同地域における医療費の増加と相まって、同地域における市場の成長を支えています。

米国皮膚科学会によると、にきびはアメリカで年間5,000万人以上が罹患しています。

ヨーロッパ 英国の外用薬物送達市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

同国は高齢化人口の急増に直面しています。国家統計局(ONS)によると、2050年には英国の4人に1人が65歳以上になると予想されています。この人口増加に伴い、関節炎、糖尿病、皮膚疾患など、高齢者の慢性疾患が顕著に増加します。

NHSによると、英国では関節炎に悩む人が約1000万人おり、年齢とともに増加しています。現在、効果的な局所治療薬の供給が増加しており、患者の間で家庭での使用が容易になっています。

アジア太平洋: 日本の局所薬物送達市場は、2025年から2034年の間に有利な成長を遂げると予想されています。

日本は、医療・医薬分野における技術の進歩でよく知られています。日本は、マイクロニードル、ナノ粒子、経皮薬物送達システムなど、薬物送達システムの高度な開発が進んでいます。

例えば、2021年2月、Luye Pharmaグループは東和薬品と合意に達し、東和薬品に代替リバスチグミン経皮吸収型テープ製剤(リバスチグミンMD)の日本における独占的開発・販売権を与えたと発表しました。このような活動により、皮膚への局所ドラッグデリバリーシステムの有効性が向上し、吸収が改善され、より大きな効果が得られるとともに、患者の治療レジメンへのコンプライアンスが向上しました。

中東・アフリカ: サウジアラビアの局所ドラッグデリバリー市場は、2025年から2034年にかけて大きく成長する見込みです。

サウジアラビアでは、慢性疾患、特に糖尿病の増加により、鎮痛クリームやパッチの需要が高まっています。世界保健機関(WHO)の推計によると、サウジアラビアの糖尿病罹患率は2021年には15.8%に達し、世界的に最も高い糖尿病罹患率の1つであると報告されています。

糖尿病患者の増加とその合併症は、同国の市場成長を促進すると期待されています。

主要企業・市場シェア

局所薬物送達市場シェア

Galderma Laboratories社、Teva Pharmaceutical Industries社、Taro Pharmaceutical Industries社、GlaxoSmithKline社の上位4社で業界シェアの約40%を占めています。この市場には、世界的な大企業と無数の中小企業の両方が存在し、かなり競争が激しい。マイクロニードル、マイクロニードルパッチ、ナノテクノロジーに基づく薬物送達、スマート・ウェアラブル薬物送達システムなど、新規の局所薬物送達システムの研究開発に投資することは、市場参加者の富裕層にとって重要な戦略のようです。

さらに、研究機関や医療機関との戦略的パートナーシップは、新技術を統合し、非侵襲的で低コストの診断方法に対するニーズの高まりに対応できるように流通を拡大するために重要です。イノベーション特許の申請障壁の引き下げや新治療薬の承認プロセスの緩和など、政府の規制による支援は、斬新なアイデアへの投資や市場での競争を促し、拡大する市場から利益を得る企業の運命を示します。

局所薬物送達市場の企業

局所ドラッグデリバリー業界で事業を展開する著名な市場参加企業には、以下のような企業があります:

AbbVie

Bausch Health Companies

Bayer

Cipla

Eli Lilly and Company

Galderma Laboratories

GlaxoSmithKline

Johnson & Johnson

Merck

Novartis International

Pfizer

Sanofi

Sun Pharmaceutical Industries

Taro Pharmaceutical Industries

Teva Pharmaceutical Industries

Viatris

テバ・ファーマシューティカル・インダストリーズは、幅広いブランドおよび独自の外用薬を提供し、先進国と新興国の両方で手頃な価格で購入できるようにしています。テバ・ファーマシューティカル・インダストリーズは、徐放システムを通じて投与される外用薬の組み合わせや重ね塗りなど、新しい解釈で患者のコンプライアンスを達成するよう努めています。

ガルデルマ・ラボラトリーズの専門分野は、ディフェリンやエピデュオのような皮膚科用ブランド外用薬です。同社は、リポソームやマイクロエマルジョンシステムのような高分子ドラッグデリバリーの高度なシステムの研究開発に重点を置いています。

局所ドラッグデリバリー業界ニュース:

2022年5月、ダーマバント・サイエンシズ社は、成人の尋常性乾癬治療薬としてVTAMAクリーム(タピナロフ1%)の使用がFDAに承認されたことを報告。VTAMAは、ステロイドを含まないArGAR(アリール炭化水素受容体アゴニスト)外用薬で最初で唯一の病変部標的薬でした。同社にとって、ステロイドを必要としない乾癬患者に提供できる選択肢ができたことは、もう一つの大きな成果でした。

2020年1月、イーライリリー・アンド・カンパニーは、推定11億米ドルの現金でデルミラを買収することを発表しました。この買収により、IL-13を阻害するモノクローナル抗体で、現在12歳以上のアトピー性皮膚炎患者を対象とした第3相臨床試験段階にあるlebrikizumabが、リリーの免疫学分野のパイプラインに加わりました。また、免疫皮膚外用薬分野での浸透を深めるための同社の戦略的取り組みを示しました。

2024年4月、Cipla Health LimitedはIvia Beaute Private Limitedの化粧品・パーソナルケア事業を買収。この買収にはAstaberry、Ikin、Bhimsainiなどのブランドが含まれます。この買収により、シプラ社は製品ポートフォリオを拡大し、インドの美容・パーソナルケア市場におけるプレゼンスをさらに強化する計画です。

この調査レポートは、局所ドラッグデリバリー市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を掲載しています:

市場, 製品別

半固形製剤

クリーム

軟膏

ローション

ゲル

ペースト

液体製剤

懸濁液

溶液

固形製剤

粉末剤

坐剤

経皮吸収型製剤

経皮パッチ

経皮半固形剤

市場、投与経路別

経皮ドラッグデリバリー

眼科薬物送達

直腸薬物送達

膣ドラッグデリバリー

経鼻薬物送達

市場, エンドユーザー別

在宅医療

病院および診療所

火傷センター

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 皮膚および慢性疾患の有病率の上昇

3.2.1.2 製剤技術の進歩

3.2.1.3 自己投与治療に対する需要の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 皮膚刺激性と限定された浸透性

3.2.2.2 規制上の課題

3.3 成長可能性分析

3.4 規制の状況

3.5 トランプ政権の関税

3.5.1 貿易への影響

3.5.1.1 貿易量の混乱

3.5.1.2 報復措置

3.5.2 産業への影響

3.5.2.1 供給サイドへの影響(原材料)

3.5.2.1.1 主要原材料の価格変動

3.5.2.1.2 サプライチェーンの再編

3.5.2.1.3 生産コストへの影響

3.5.2.2 需要側への影響(販売価格)

3.5.2.2.1 最終市場への価格伝達

3.5.2.2.2 市場シェアの動態

3.5.2.2.3 消費者の反応パターン

3.5.3 影響を受けた主要企業

3.5.4 業界の戦略的対応

3.5.4.1 サプライチェーンの再構築

3.5.4.2 価格・製品戦略

3.5.4.3 政策への関与

3.5.5 展望と今後の検討事項

3.6 技術的展望

3.7 将来の市場動向

3.8 ギャップ分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2034年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 半固形製剤

5.2.1 クリーム

5.2.2 軟膏

5.2.3 ローション

5.2.4 ジェル

5.2.5 ペースト

5.3 液体製剤

5.3.1 懸濁液

5.3.2 溶液

5.4 固形製剤

5.4.1 粉剤

5.4.2 坐剤

5.5 経皮吸収型製剤

5.5.1 経皮吸収パッチ剤

5.5.2 経皮半固形製剤

第6章 2021〜2034年投与経路別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 経皮ドラッグデリバリー

6.3 眼科ドラッグデリバリー

6.4 直腸薬物送達

6.5 膣ドラッグデリバリー

6.6 経鼻ドラッグデリバリー

第7章 2021〜2034年エンドユーザー別市場予測・予測(単位:百万ドル)

7.1 主要トレンド

7.2 在宅医療

7.3 病院および診療所

7.4 火傷センター

7.5 その他のエンドユーザー別

第8章 2021〜2034年地域別市場推定・予測(単位:百万ドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 AbbVie

9.2 Bausch Health Companies

9.3 Bayer

9.4 Cipla

9.5 Eli Lilly and Company

9.6 Galderma Laboratories

9.7 GlaxoSmithKline

9.8 Johnson & Johnson

9.9 Merck

9.10 Novartis International

9.11 Pfizer

9.12 Sanofi

9.13 Sun Pharmaceutical Industries

9.14 Taro Pharmaceutical Industries

9.15 Teva Pharmaceutical Industries

9.16 Viatris

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI13673

- リン酸四ナトリウムの世界市場

- 製薬用ラボ機器の中国市場:前処理タイプ、反応タイプ、分析・試験タイプ、その他

- マスティックガムの世界市場

- エレクトロニックステソスコープの世界市場2025:種類別(シングルヘッドステソスコープ、デュアルヘッドステソスコープ)、用途別分析

- ソフトカバーフローリングの世界市場2025:種類別(カーペットタイル、ブロードルーム、その他)、用途別分析

- 電解苛性ソーダの世界市場2025:種類別(水銀プロセス、ダイヤフラムプロセス、イオン交換膜プロセス)、用途別分析

- ウッドリペアエポキシの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の石油&ガスパイプライン漏洩検知市場(2026~2033):市場規模、シェア、動向分析

- 温熱子宮ベルトの世界及び日本市場2026年:種類別(スマート型、一般型)

- 光学用選別機の世界市場2026年

- 世界の男性用ヘアケア・スタイリング製品市場

- 世界のシェラックパウダー市場(2024年~2034年):原産地別(天然シェラックと合成シェラック)、製品タイプ、産業分析、規模