世界のデータセンター用バッテリー市場規模:バッテリー別、バッテリー容量別、用途別、データセンター別(~2034年)

市場概要

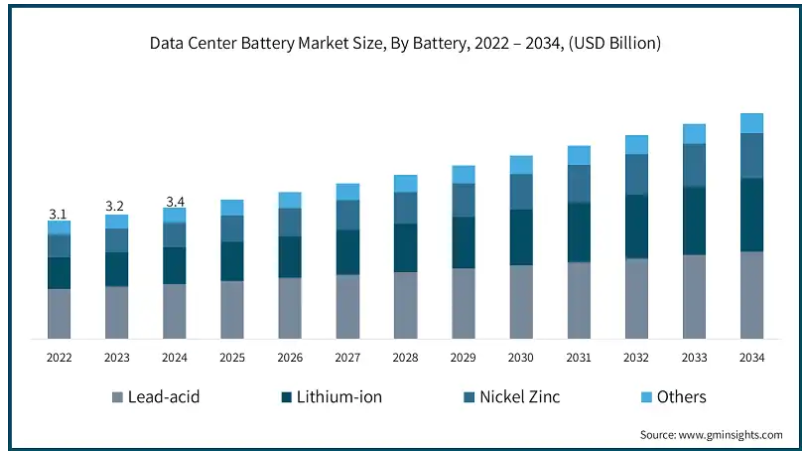

データセンター用バッテリーの世界市場規模は2024年に34億米ドルとなり、2025年から2034年にかけて年平均成長率5.5%を記録すると予測されています。

クラウドコンピューティング、人工知能(AI)、デジタルサービスの進化は、データセンター建設の大規模な成長に向けて大きく貢献しています。このようなデータセンターでは、増大するエネルギー需要に対応するため、効率的で安定した電力ソリューションが必要です。そのため、データセンターは現在、エネルギー効率の高いバッテリーに大きく依存しています。例えば、2024年12月、アメリカ・エネルギー省は、アメリカのデータセンターのエネルギー消費に関する報告書を発表しました。彼らは、データセンターの負荷増加は過去10年間で4倍に増加し、2028年までに2倍または3倍になると指摘しています。データセンターの成長、家庭での生産、人工知能アプリケーションの拡大、多くの産業における電化はすべて、アメリカで予想されるエネルギー需要を促進すると予想されています。

データセンターは、持続可能性の要件や環境問題を考慮して、エネルギー効率の高い技術を導入しています。リチウムイオン電池などの先進的な電池は、エネルギー密度が高く寿命が長いため、従来の鉛電池の代わりに使用されています。また、二酸化炭素排出量も削減できます。

データセンターでは、風力や太陽光などの再生可能エネルギーの導入が進んでいます。このような統合には、再生可能エネルギーの断続的な挙動を調整し、一定で中断のない電力供給を確保するために、高度な蓄電池システムが必要です。

さらに、企業は持続可能性の目標を達成しながら、データセンターの高い需要に対応するため、再生可能エネルギー源を業務に統合しています。例えば、グーグルは2024年12月、近隣の再生可能エネルギー発電所を燃料とするデータセンターを建設する200億米ドルのプロジェクトで、インターセクトパワーおよびTPGライズ・クライメートと協力しました。このプロジェクトでは、データセンターを太陽光、風力、バッテリー貯蔵施設と併設することを目指します。これにより、再生可能エネルギーを安定的に供給し、データセンターの運営をサポートします。

データセンター用バッテリー市場の動向

ナトリウムイオン電池、リチウムイオン電池、ニッケル亜鉛電池の生産など、電池技術の進歩が求められています。コスト効率が高く、電力密度が高く、寿命が長く、環境に優しいからです。これらの開発により、データセンターは効果的なエネルギー貯蔵オプションを利用できるようになり、パフォーマンスと安全性が向上します。

企業は業務効率を改善するため、先進的なバッテリーに投資しています。例えば、Natron Energyは2024年8月に14億米ドルを投じて、ノースカロライナ州に巨大なナトリウムイオン電池工場を建設しました。最大容量で年間24ギガワットの蓄電池を生成。エネルギー貯蔵に対するデータセンターやその他の産業界の需要拡大を満たすことを目指しています。

企業は、エネルギー効率の高い設計と持続可能な手法を採用した次世代モジュール型データセンターに投資することで、二酸化炭素排出量を削減しています。また、エネルギー効率を高め、システムの信頼性を向上させるスマートバッテリー管理ソリューションにも注目が集まっています。

デジタルアプリやクラウドサービスの普及は、ダウンタイムを回避する信頼性の高いバックアップシステムとして機能します。例えば、ケッペルは2024年1月、クラウドインフラにおける信頼性の高い電源ソリューションの必要性が高まっていることに着目し、アイルランドのダブリンにあるデータセンターにバッテリーエネルギー貯蔵システム(BESS)を建設しました。ケッペルは、このプロジェクトの承認を得るため、フィンガル郡とサウス・ダブリン郡に申請書を提出しました。蓄電システムはグリッド・ビヨンド社が供給します。

データセンターの運営は、持続可能性とクリーンエネルギーを支援する政府プログラムの影響を受けています。エネルギー効率の高い技術や再生可能エネルギーの利用を促進する政策により、データセンターは先進的なバッテリーシステムに投資しています。企業や政府は、使用済みバッテリーを安全にリサイクルするためのリサイクルシステムを導入しています。これにより、リチウム、コバルト、ニッケルなどの貴重な材料が回収され、環境への影響が減少します。

AIなどのテクノロジーにより、データセンターは必要な電力システムよりも急速に成長しています。現在の送電網はエネルギー需要の増加に追いつくことができず、このミスマッチが電力不足や信頼性の問題を引き起こしています。バッテリー需要の急増は、生産の遅れや原材料の不足といったサプライチェーンの欠陥を露呈しています。このような制約のために、データセンターの開発は遅れ、コストも高くなっています。

データセンター用バッテリー市場分析

バッテリーに基づき、市場は鉛蓄電池、リチウムイオン、ニッケル亜鉛、その他に分類されます。2024年には、鉛電池セグメントが40%以上の市場シェアを占め、2034年には20億米ドルを超えると予想されています。

鉛蓄電池は安価で信頼性が高い。初期資本投資が少なくて済むため、データセンターにとっては垂涎の的です。無停電電源装置(UPS)アプリケーションで高い性能を発揮するため、停電時に重要な業務に支障をきたすことはありません。密閉型鉛蓄電池のような鉛蓄電池の進歩は、メンテナンスが少なくて済み、既存のシステムに組み込むのも簡単です。

鉛蓄電池は、一般的にリチウムイオンよりも安価であるため、多くのデータセンターで望ましい代替品として利用されています。鉛蓄電池は、自動車やデータセンターなど様々な用途で何十年も使用されてきました。

鉛蓄電池の性能はよく知られており、特に停電時のバックアップ電源として使用されています。例えば、C&Dテクノロジーズは2022年6月、重要なデータセンター・アプリケーションのバックアップ電力を向上させるため、ピュア・リード・プラス・バルブ制御鉛蓄電池(VRLA)を発表しました。グリッドとペーストコンポーネントにおけるこのバッテリーの技術的ブレークスルーの目標は、データセンターのパフォーマンスを最適化しながら総ランニングコストを下げることです。

リチウムイオンバッテリーは重量が軽く、サイクル寿命が長く、エネルギー密度が高くなっています。最終的には、修理や交換の頻度を減らす必要があります。コンパクトなサイズのため、データセンターは空きスペースを有効活用できます。ニッケル亜鉛電池は環境に優しく、高い電力密度を提供します。

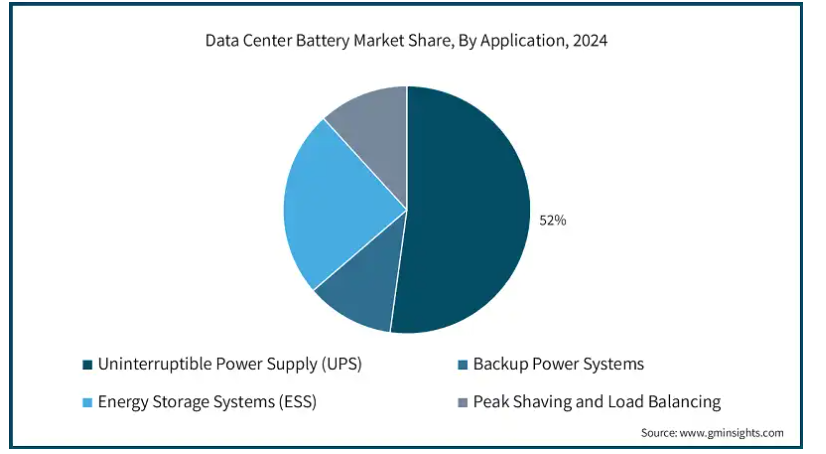

データセンター用バッテリー市場は、用途別に無停電電源装置、バックアップ電源システム、エネルギー貯蔵システム、ピークカット&負荷分散に区分されます。2024年の市場シェアは52%で、無停電電源装置が市場を支配。

UPSシステムは、停電時に即座にオンサイト電源でデータセンターに電力を供給します。UPSは、データ損失のない中断のないオペレーションを保証します。UPSは、繊細な装置を破壊する電力サージや電力変動から保護します。

リチウム電池は寿命が長く、エネルギー密度が高いため、UPSアプリケーションに広く採用されています。

クラウド・コンピューティングが拡大し、世界中のインフラで24時間サービスを提供するために、企業は先進的なUPS技術に投資しています。例えば、2024年8月、Kohler Uninterruptible Power (KUP)はZincFiveと提携し、UPSソリューションにニッケル亜鉛電池技術を取り入れました。この提携の目的は、環境に優しく安全なエネルギー貯蔵ソリューションをデータセンターに提供することです。

バックアップ電源システムは、主電源が停止した場合にデータセンターを維持するための冗長電源として機能します。エネルギー貯蔵システムは、負荷分散、ピークカット、再生可能エネルギー源の統合を支援するために、後で使用するエネルギーを保存するように設計されています。

データセンター別に見ると、データセンター・バッテリー市場はエンタープライズ・データセンター、コロケーション・データセンター、ハイパースケール・データセンター、エッジ・データセンターに区分されます。2024年の市場シェアは、エンタープライズデータセンターが約35%。

企業データセンターは、個々の企業が所有・運営し、社内のITインフラを維持することに専念しています。企業データセンターは、データセンターのインフラを完全に管理することができます。これらの施設では、制御とセキュリティが最優先され、継続的な運用を約束する革新的なバッテリーシステムへの投資が行われます。

個々の企業が所有・運営するエンタープライズ・データセンターは、社内ITインフラの維持に専念しています。データセンター・インフラに対する全権限を所有しています。このような施設では、セキュリティと制御が優先され、高度なバッテリシステムに投資して継続的な運用が保証されます。

企業データセンターでは、組織のニーズに合わせてカスタマイズされたバッテリーソリューションが必要であり、そのためには俊敏で拡張性の高いエネルギー貯蔵システムへの投資が必要です。

企業は、二酸化炭素排出量を最小限に抑える持続可能な取り組みのために、先進的なバッテリーシステムなどのエネルギー効率の高い技術を利用しています。

コロケーション・データセンターは、バックアップ電源システムを備えた安価なソリューションを提供し、顧客の業務がいつでも中断することを防ぎます。コロケーション・データセンターは、さまざまな組織がサーバーやその他の装置を1カ所に集約できる共有インフラをサポートします。

大規模な組織では通常、大規模なスケーラビリティを実現するために設計され、非常に多くのサーバーを収容するハイパースケールデータセンターを運用しています。このような施設では、大量の電力負荷に対応し、エネルギー効率を確保するために、大容量のバッテリーシステムが必要となります。

データセンター・バッテリー市場は、バッテリー容量に基づいて、小規模バッテリー、中規模バッテリー、大規模バッテリーに分類されます。大規模バッテリ分野は2034年には20億米ドル以上に達する見込み。

大規模バッテリーは、大量のデータを処理するための24時間稼働を実現する大容量の電力貯蔵を提供します。ハイパースケールデータセンター向けに設計されています。大規模なクラウド・コンピューティング、人工知能、ビッグデータ分析により、強力な電源バックアップ・ソリューションが必要条件になっています。

大規模バッテリーは、太陽光発電や風力発電システムを備えたデータセンターで確実に利用されています。大規模なデータセンターでは、大規模なオペレーションを推進し、停電時のバックアップ時間を延長するため、大規模なバッテリーが必要です。

多くの企業は、大型バッテリーを使用してエネルギー貯蔵の容量を最大化しています。例えば、2024年12月、Energy VaultはRackScale Data Centersと提携し、2GWのバッテリー蓄電システムを導入しました。このシステムは大規模データセンターサイトに安定した一次電力を供給します。

中規模バッテリーは、容量とスペース利用のバランスを提供します。変化する電力需要に対応できるスケーラブルなソリューションを提供します。小規模バッテリーは、容量が小さいため、電力とスペースの需要が最小限のエッジコンピューティングや小規模データセンターに適用されます。

2024年のデータセンター用バッテリーの世界市場は、アジア太平洋地域が35%以上のシェアを占め、同地域では中国が市場をリードしています。

アジア太平洋地域の市場は、データセンターにおける信頼性の高い電力ソリューションに対する需要の高まりによって大きく成長しています。同地域ではデジタル化が進んでいるため、信頼性が高く持続的な電源を備えたデータセンターが必要です。

アジア太平洋地域の政府は再生可能エネルギーの利用を奨励しており、これが最先端のバッテリーシステムなどのエネルギー貯蔵技術への支出を増加させています。

中国は、世界最大の光ファイバー網と5Gインフラを擁するアジア太平洋地域の技術革新の最前線にいます。このため、データセンターのエネルギー需要の高まりは、バッテリー技術と製造、特にリチウムイオン・バッテリーにおける中国の優位性によって満たされています。

例えば、ロイターによると、中国は2022年と2023年に新しいデータセンターに61億2,000万米ドル近くを投資しています。この政府投資に加え、280億米ドルを超える民間資金が投入され、195万台のサーバーラックが導入され、そのうち約63%がすでに稼働しています。

アメリカのデータセンター用バッテリー市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

北米では、クラウド・コンピューティング、AI、IoTなどの技術の結果としてデータセンターが成長しています。これらのセンターは、バッテリー市場の成長につながる一定の電力を必要とします。

アメリカは、再生可能エネルギー供給のためのインフラを急速に整備し、バッテリーを利用した産業用エネルギー貯蔵プログラムを採用しています。

アメリカでは、医療分野が遠隔医療などのデジタル医療提供へとシフトしているため、データセンター向けの安定した信頼性の高い電力供給に対する需要が高まっています。

アメリカ国内の数多くの組織が、データセンターとエネルギー貯蔵施設の開発を支援するためにリソースを結集しています。例えば、2025年1月には、OpenAI、オラクル、ソフトバンクのコンソーシアムが「Stargate」プロジェクトを開始。投資額は約5000億米ドル。このプロジェクトでは、巨大なデータセンターのエネルギー貯蔵オプションとして太陽光発電とバッテリーを採用。さらに、容量360.5MWの天然ガスプラントも備えています。

ドイツのデータセンター用バッテリー市場は、2025年から2034年にかけて大幅に拡大する見込み。

データセンター用バッテリーの欧州市場は、環境規制の強化、データセンター需要の増加、技術向上など、いくつかの要因によって著しく成長しています。

ドイツはあらゆる産業でデジタル化を重視しているため、広大なデータセンターがあります。データセンターにはより強力な技術が導入されているため、効果的な電源ソリューションの必要性が高まっています。

ドイツでは、クラウドサービスの迅速な導入とITインフラ要件により、連続稼働を維持できる信頼性の高いバッテリーシステムのニーズが高まっています。

リチウムイオンUPSシステムは、従来の鉛蓄電池に比べて設置面積が小さく、エネルギー効率が高く、寿命が長いため、ドイツ市場で人気が高まっています。

ドイツのデータセンターは、エネルギー利用による運用コストのアップグレードを考慮し、エネルギーの可用性と安全性を高めるため、電力効率の高いソリューションへの投資に注力しています。

主要企業・市場シェア

データセンター用バッテリー市場シェア

データセンター用バッテリー業界の上位5社は、Delta Electronics、East Penn、Enersys.、Leoch international Technology、LG Energy Solutionです。これらの企業の市場シェアは合計で約30%です。

エナシスはデータセンター向けの革新的なバッテリー技術の開発に注力。同社は最近、Synova Sync充電器とNexSys Battery Energy Storage System (BESS)を発表しました。これらの開発により、企業は太陽光や風力などの再生可能エネルギー源から効率的にエネルギーを蓄えることができ、同時にエネルギー費用を抑制することができます。同社は、双方向のデータ転送を可能にすることで、運用管理と停電への柔軟性を高めることに注力しています。

レオック・インターナショナルの技術は、様々なリチウムイオン電池や鉛蓄電池の開発で知られています。同社はリサイクルへの取り組みと先進的なバッテリー技術で持続可能性を重視しています。再生可能エネルギー源の統合を促進する高性能バッテリーの開発など、最近のプロジェクトは、データセンターのエネルギー効率に優れたソリューションに対するニーズの高まりに対応しています。

LGエナジーソリューションは、長寿命かつ高エネルギー密度のバッテリーに焦点を当てたリチウムイオン電池技術のリーダーです。現在、LGエナジーソリューションは、持続可能性と性能の向上を目指し、次世代バッテリー化学の研究に取り組んでいます。同社の最新の事業には、データセンター事業者とのパートナーシップが含まれ、電力効率と信頼性を高める専用のエネルギー貯蔵システムを設計しています。

East Penn Manufacturing社は、データセンターで無停電電源装置を必要とするアプリケーションに広く利用されているDekaバッテリーシリーズで知られています。同社は、バッテリーの寿命と充電の許容性を向上させるために、設計の進歩を実施してきました。同社は、現代のデータセンターの変化する需要に対応するため、高度な鉛酸技術を開発しています。

デルタ電子は、電源管理ソリューションに重点を置き、高度なバッテリー技術を使用した高効率UPSシステムを開発しました。同社の最近の開発は、再生可能エネルギー源とエネルギー貯蔵を統合し、データセンター運用の信頼性を高め、二酸化炭素排出量を削減することに重点を置いています。

データセンターのバッテリー市場は、買収、合弁事業、技術革新を通じて市場でのリーダーシップを熱望する既存企業と新興企業の積極的な相互作用によって特徴付けられます。企業は、バッテリー技術の向上を目指して研究開発に多額の投資を行っています。また、より高い性能と効率を提供する先進的な鉛蓄電池やリチウムイオン電池にも注力しています。

企業は、市場シェアを拡大するために、技術革新だけでなく、戦略的な合併や買収も模索しています。データセンターが二酸化炭素排出量を最小限に抑えつつ、信頼性の高い電力供給を維持しようと努めているため、バッテリーストレージと代替電源の組み合わせ戦略はますます重要になっています。デジタルソリューション、クラウドベースのコンピューティング、AIベースのオプションへの依存の高まりにより、データセンター用バッテリーの需要が伸び続ける中、企業はこうした変化する要件に対応するため、積極的に戦略を調整しています。

データセンター用バッテリー市場の企業

データセンター用バッテリー業界で事業を展開する主な企業は以下の通り:

C&D Technology

Delta Electronics

East Penn

Eaton

EnerSys

Exide Technologies

Leoch

LG Energy Solution

Narada Power Source

Samsung SDI

データセンター用バッテリー業界ニュース

2025年2月、Scandinavian Data Centersはスウェーデンのエスキルストゥナにある地下データセンター施設にバッテリーエネルギー貯蔵システム(BESS)を導入しました。データセンターの廃熱は自治体の人々のユーティリティのために回収され、エネルギーはこの気候の中で電力網を安定させるバッテリーに蓄えられます。このプロセスにより、同社のエッジコンピューティングサービスはより持続可能で信頼性の高いものになっています。

2025年1月、エレクトロスはAIデータセンターの建設計画を発表しました。この計画は、リチウムイオン電池とクリーンエネルギー源に関する専門知識を通じて、効率的で持続可能なAIデータセンターの開発を容易にするものです。このアクションは、ハイパフォーマンス・コンピューティングの需要があるエンタープライズレベルのデータセンターへの戦略的多角化です。

2024年12月にイートンはデータセンター, 医療, 産業顧客バッテリーバックアップであるイートンサムスンGen 3リチウムイオン電池システムを発売しました。このシステムは、IT インフラのエネルギー貯蔵と無停電電源装置 (UPS) の緊急バックアップ用電力を提供します。

2024年1月、Exide Technologiesは新製品「Sprinter Pure Power」バッテリーシリーズを発表。データセンター用無停電電源装置(UPS)向けに開発されたこの優れたAGMバッテリーは、多様な用途で使用されています。

この調査レポートは、データセンター用バッテリ市場を詳細に調査し、2021年から2034年までの売上高(億ドル)と出荷台数(ユニット)の推計・予測を掲載しています:

市場, バッテリー別

鉛蓄電池

構造別

浸水型

VRLA

AGM

ゲル

リチウムイオン

化学別

LFP

LCO

LTO

NMC

NCA

LMO

ニッケル亜鉛

その他

市場・電池容量

小規模電池 (100 kWh以下)

中規模電池 (100 kWh – 1 MWh)

大規模電池(1MWh以上)

市場:データセンター別

企業データセンター

コロケーション・データセンター

ハイパースケールデータセンター

エッジデータセンター

市場:アプリケーション別

無停電電源装置(UPS)

バックアップ電源システム

エネルギー貯蔵システム(ESS)

ピークカットと負荷分散

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

北欧

アジア太平洋

中国

インド

日本

オーストラリア

韓国

東南アジア

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

UAE

南アフリカ

サウジアラビア

【目次】

第1章 調査方法と範囲

1.1 調査デザイン

1.1.1 調査アプローチ

1.1.2 データ収集方法

1.2 ベースとなる推定と計算

1.2.1 基準年の算出

1.2.2 市場推計の主要トレンド

1.3 予測モデル

1.4 一次調査と検証

1.4.1 一次情報源

1.4.2 データマイニングソース

1.5 市場スコープと定義

第2章 エグゼクティブサマリー

2.1 産業の概要、2021年~2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 原材料サプライヤー

3.1.2 部品サプライヤー

3.1.3 メーカー

3.1.4 テクノロジープロバイダー

3.1.5 サービスプロバイダー

3.1.6 流通業者

3.1.7 エンドユーザー別

3.2 サプライヤーの状況

3.3 利益率分析

3.4 技術とイノベーションの展望

3.5 特許分析

3.6 主要ニュース&イニシアチブ

3.7 規制状況

3.8 価格動向

3.9 コスト内訳分析

3.10 影響力

3.10.1 成長ドライバー

3.10.1.1 電池技術の進歩の高まり

3.10.1.2 無停電電源装置(UPS)の需要増加

3.10.1.3 データセンターの電力消費の増加

3.10.1.4 世界的なデータセンター建設の増加

3.10.2 業界の落とし穴と課題

3.10.2.1 高い初期資本コスト

3.10.2.2 既存のインフラとの統合の複雑さ

3.11 成長可能性分析

3.12 ポーター分析

3.13 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2034年 電池別市場推定・予測 (単位:億ドル、台数)

5.1 主要トレンド

5.2 鉛蓄電池

5.2.1 構造別

5.2.1.1 洪水型

5.2.1.2 VRLA

5.2.1.2.1 AGM

5.2.1.2.2 GEL

5.3 リチウムイオン

5.3.1 ケミストリー別

5.3.1.1 LFP

5.3.1.2 LCO

5.3.1.3 LTO

5.3.1.4 NMC

5.3.1.5 NCA

5.3.1.6 LMO

5.4 ニッケル亜鉛

5.5 その他

第6章 2021〜2034年 電池容量別市場予測・予測 (単位:億ドル、ユニット)

6.1 主要動向

6.2 小規模電池(100kWh未満)

6.3 中規模電池(100 kWh~1 MWh)

6.4 大規模電池(1MWh以上)

第7章 データセンター別市場予測:2021〜2034年(億ドル、台数)

7.1 主要動向

7.2 企業向けデータセンター

7.3 コロケーションデータセンター

7.4 ハイパースケールデータセンター

7.5 エッジデータセンター

第8章 2021年~2034年 アプリケーション別市場予測・金額(億ドル、台数)

8.1 主要動向

8.2 無停電電源装置(UPS)

8.3 バックアップ電源システム

8.4 エネルギー貯蔵システム(ESS)

8.5 ピークカットと負荷分散

第9章 2021~2034年地域別市場予測(億ドル、台数)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 イギリス

9.3.2 ドイツ

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 ロシア

9.3.7 北欧

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 オーストラリア

9.4.5 韓国

9.4.6 東南アジア

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 MEA

9.6.1 アラブ首長国連邦

9.6.2 南アフリカ

9.6.3 サウジアラビア

第10章 企業プロフィール

10.1 Alpha Technologies

10.2 C&D Technology

10.3 Permanently closed

10.4 Delta Electronics

10.5 East Penn

10.6 Energon

10.7 EnerSys

10.8 Exide Technologies

10.9 FIAMM Energy Technology

10.10 GS Yuasa

10.11 Huawei Technologies

10.12 Intercel

10.13 Leoch

10.14 LG Energy Solution

10.15 MK BatteryUiPath

10.16 Narada Power Source

10.17 NorthStar Battery Company

10.18 Power Sonic

10.19 Saft Groupe

10.20 Samsung SDI

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI9201

- 本縫いミシンの世界市場2025:種類別(全自動、半自動)、用途別分析

- REVエアカーテンの世界及び日本市場2026年:種類別(温風エアカーテン、冷風エアカーテン)

- ガラスローディングテーブルの世界市場2025:種類別(自動型、半自動型)、用途別分析

- 二級アルコールエトキシレートの世界市場

- ヘキサメタリン酸四ナトリウムの世界市場

- 世界の産業用フロアマット市場(2025 – 2035):種類別、素材別分析レポート

- レチガビン二塩酸塩の世界市場

- 使い捨て型ロボットシステム市場:グローバル予測2025年-2031年

- 航空機固定システムの世界市場

- 世界のクインゾン市場

- 電子ガラス布用織機の世界及び日本市場2026年:種類別(エアジェット織機、レーピア織機)

- エシカルラベル市場レポート:製品タイプ別(食品、飲料)、ラベルタイプ別(ハラール、オーガニック、クリーン、持続可能性とフェアトレードラベル、コーシャ、動物福祉ラベル、ビーガンラベル)、流通チャネル別(オンライン、オフライン)、地域別 2024-2032