世界の太陽光封止材市場展望:2025年から2033年の間に、CAGRは11.8%で成長すると予測

市場規模

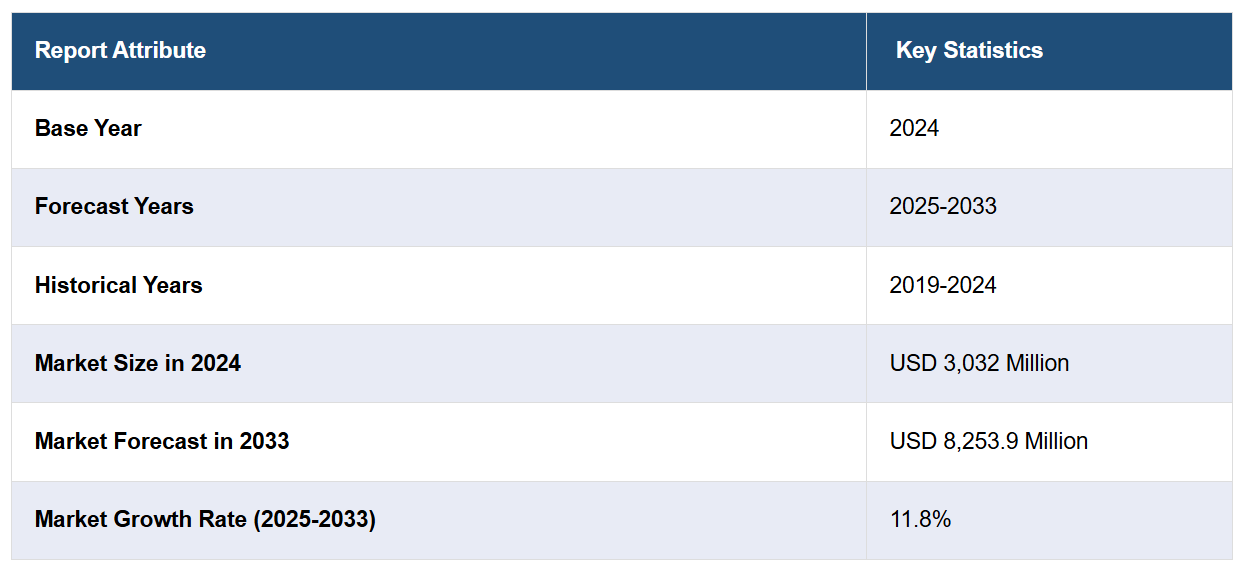

2024年のグローバルな太陽光封止材市場規模は、USD 3,032百万ドルと評価されました。今後、IMARC Groupは2033年までに市場規模がUSD 8,253.9百万ドルに達し、2025年から2033年までの年間平均成長率(CAGR)が11.8%で推移すると予測しています。アジア太平洋地域は現在、市場を支配しており、2024年に60.2%を超える市場シェアを占めています。この市場は、太陽光エネルギーの採用拡大、太陽光モジュール製造における効率性と耐久性の向上を目的とした技術革新、クリーンエネルギー促進を目的とした厳格な政府規制などにより牽引されています。これにより、太陽光パネルの性能、寿命、持続可能性を向上させる高度な封止材の需要が拡大しています。

世界市場は、太陽電池の寿命と効率を向上させる高性能材料の需要増加により主に影響を受けています。これに伴い、両面パネルや高度な太陽電池セルを含む太陽電池技術における継続的なイノベーションは、高温や環境ストレスに耐えつつ性能を損なわない封止材の必要性を高めています。ヴィクラム・ソーラーは、2024年8月13日にヘテロ接合技術(HJT)を採用した高効率バイフェイシャルモジュール「SURYAVA」を発売し、このトレンドを体現しています。この製品はG12セルで23%を超える効率と耐久性の向上を実現しています。さらに、脱炭素化とクリーンエネルギーソリューションの推進は、高度な封止材の需要をさらに加速させています。また、大規模太陽光発電プロジェクトへの投資増加、エネルギー効率の高い建設、環境に優しい封止材に関する継続的な研究開発は、太陽光封止材市場のシェアを拡大しています。

米国は主要な地域市場であり、投資税額控除(ITC)などの強力な連邦政府のインセンティブにより、太陽光発電の設置が拡大し、システム耐久性と効率を向上させる高度な封止材の需要が増加しています。同様に、住宅部門と商業部門での太陽光エネルギーの採用拡大は、高性能で長寿命のモジュールを求める消費者需要を後押しし、市場成長を促進しています。さらに、エネルギー安全保障と電力網の耐障害性への注目が高まっていることも、太陽電池封止材を含む太陽電池技術への投資を促進しています。特に、2024年9月12日、米国エネルギー省は太陽電池のサプライチェーン強化に4,000万ドルを投入し、PVシステムの寿命延長、リサイクル促進、太陽電池製造支援に焦点を当てました。これらの取り組みと環境に優しい封止材の進展は、太陽電池封止材市場の展望にポジティブな影響を与えています。

太陽光封止材市場動向:

太陽光エネルギーの採用拡大

世界的な再生可能エネルギーへの移行、特に太陽光発電は、太陽光封止材市場における主要な動向の一つです。政府や産業が再生可能エネルギー投資に注力する中、太陽光発電市場は急速に拡大しています。太陽光封止材(EVA(エチレン酢酸ビニル)フィルムなど)は、太陽光セルを湿気、紫外線、機械的ストレスから保護する上で不可欠です。太陽光発電の設置増加に加え、太陽光発電モジュール(PVモジュール)の効率と耐久性を向上させる必要性は、高品質な封止材の需要をさらに後押ししています。国際エネルギー機関(IEA)の予測によると、2040年までに世界の電力需要は年間2.1%増加すると見込まれており、これは世界の一次エネルギー需要の増加率を上回るペースです。この傾向は、太陽光発電の継続的な成長と重要性を浮き彫りにし、太陽光発電設備の耐久性と効率を確保するための高度な封止技術の開発を促進しています。

太陽光モジュール製造における技術革新

太陽光モジュール製造における技術革新、例えば両面受光型や高効率太陽電池の開発は、技術レベルをさらに高度化させ、太陽光封止材料市場の成長を後押ししています。これらの技術は太陽電池パネルのエネルギー出力と寿命を向上させ、紫外線やその他の環境要因への高温暴露に耐えつつ効率を損なわない封止材の需要を喚起しています。高度な封止材は、太陽電池モジュールの全体的な美観と性能を向上させ、多様な応用分野での魅力を高めます。その代表例として、2021年2月にRenewSys India Pvt. Ltd.が発売したCONSERV Giga Fast Cureが挙げられます。この革新的なEVA封止材は、モジュール生産の硬化時間を1モジュールあたり2~3分短縮し、生産効率を向上させます。太陽光パネルの製造において、高性能、耐久性、製造時間の短縮が求められるため、高度な封止材の需要は、太陽光技術の発展に伴い継続的に増加する見込みです。

政府規制と持続可能性イニシアチブ

太陽光封止材市場の需要を強化する主要因は、クリーンエネルギーの促進とカーボンフットプリント削減を目的とした政府政策です。グローバルなインセンティブ、税制優遇措置、持続可能性目標は、太陽光エネルギーの広範な採用を促進しています。多くの国は再生可能エネルギー目標を掲げ、太陽光パネルの製造においてエネルギー効率が高く耐久性のある材料の使用を義務付ける規制を導入しています。これらの規制は、太陽光パネルの寿命と効率を向上させ、太陽光発電システムが厳しい持続可能性基準を満たすために重要な役割を果たす高度な太陽光封止材の需要を拡大しています。SEIAによると、世界の設置量は33%以上増加しており、その大半は地上設置型システムです。政府の再生可能エネルギー源への継続的な優先は、再生可能エネルギーがエネルギー効率と長い寿命を要する太陽光技術において、高性能な太陽光封止材の需要がさらに増加する要因となるでしょう。

太陽光封止材産業のセグメンテーション:

IMARC Groupは、2025年から2033年までのグローバルな太陽光封止材市場の主要な動向を分析し、グローバル、地域、国別の予測を提供しています。市場は、材料、技術、用途に基づいて分類されています。

材料別分析:

エチレンビニルアセテート

非エチレンビニルアセテート

UV硬化型樹脂

エチレンビニルアセテート(EVA)は、2024年に約82.7%の市場シェアを占め、市場をリードしています。これは、その信頼性の高さ、優れた接着性能、および優れた耐湿性・耐UV性に起因します。EVAは太陽光発電セルの保護を保証し、その耐久性と効率を向上させます。また、単面型と両面型の両方の太陽光発電セル技術との互換性により、その採用がさらに拡大しています。EVAのコスト効率の良さ、高い熱安定性、および低劣化率は、製造業者にとっての優先選択肢となっています。さらに、多様な環境条件下での確立された性能と、配合の継続的な改善が、EVAの太陽光封止材市場における支配的地位をさらに強化しています。

技術別分析:

単結晶/多結晶シリコン太陽電池技術

薄膜太陽電池技術

カドミウムテルル化物(CdTe)

銅インジウムガリウムセレン化物(CIGS)

非晶質シリコン(a-Si)

単結晶/多結晶シリコン太陽電池技術は、2024年に市場シェアの約89.7%を占め、太陽光発電(PV)モジュールでの広範な採用により市場をリードしています。これらの技術は高効率、耐久性、コスト効率の良さから、住宅用および商業用太陽光発電システムの両方で支配的な地位を占めています。単結晶シリコンは優れたエネルギー変換効率を提供し、多結晶シリコンは性能が十分ながらより低コストな選択肢です。両技術は出力向上と熱安定性の改善を継続的に進め、高度な封止材の需要を牽引し、モジュールの長期信頼性を確保しています。これらの技術の普及は、多様な環境条件下での耐久性と性能を向上させる封止材の需要を促進しています。

用途別分析:

建設

電子機器

自動車

その他

建設分野は2024年に約48.2%の市場シェアを占め、市場をリードしています。これは、建物への太陽光パネルの採用が増加しているためです。持続可能な建築への関心が高まる中、太陽光パネルは住宅、商業、産業用構造物にますます統合されています。封止材、特にエチレン・ビニルアセテート(EVA)は、紫外線、湿気、機械的ストレスなどの環境要因から太陽電池を保護する上で不可欠です。エネルギー効率が高く耐久性のある建築統合型太陽光発電システム(BIPV)の需要、例えば太陽光屋根瓦や窓など、高品質な封止材の必要性がさらに高まっています。これにより、太陽光モジュールの寿命と効率を保証する封止材の需要が建設業界の市場成長を後押ししています。

地域別分析:

北米

アメリカ

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

2024年、アジア太平洋地域は再生可能エネルギーへの強いコミットメントと太陽光発電の急速な普及拡大を背景に、60.2%を超える最大の市場シェアを占めました。中国、インド、日本などは、政府の支援策と野心的な再生可能エネルギー目標を背景に、太陽光発電の先導役を果たしています。プレス情報局(PIB)が2025年1月22日に発表した報告によると、インドの再生可能エネルギー部門は2024年に太陽光発電容量24.5GWと風力発電容量3.4GWを追加し、2023年の数値を大幅に上回りました。同国は2030年までに非化石燃料ベースのエネルギー500GWを達成する目標を掲げています。屋根上太陽光発電の拡大、グリーン水素イニシアチブ、太陽光発電製造の拡大など、主要な動向が高性能封止材の需要をさらに後押ししています。太陽光技術と製造の進展は、地域全体で効率的で耐久性のある封止材の需要を増加させています。

主要な地域別動向:

米国太陽光封止材市場分析

2024年、米国は北米の太陽光封止材市場の91.50%を占めています。市場成長の主要な要因は、米国エネルギー省(DOE)が2035年までに100%炭素排出ゼロの電力を生成する目標を設定したことによるものです。この脱炭素化へのコミットメントは、再生可能エネルギー、特に太陽光発電への投資拡大を促進し、二酸化炭素排出量を大幅に削減しています。太陽光発電容量の拡大は、太陽光パネルの性能、耐久性、寿命を向上させる高度な封止材料の需要を促進しています。住宅、商業、大規模発電プロジェクトでの太陽光発電の普及に伴い、EVAフィルムなどの高品質な封止材の需要が拡大しています。バイデン政権のクリーンエネルギーインフラへの重点政策と連邦政府のインセンティブ・税制優遇措置は、再生可能エネルギーソリューションへの移行を加速させています。これにより、国の再生可能エネルギー目標の達成と化石燃料への依存度削減を目的とした広範な取り組みの一環として、太陽光封止材市場が拡大しています。

欧州太陽光封止材市場分析

この市場の主な要因は、欧州各国政府の取り組み、特にイギリスが2035年までに電力網のネットゼロを達成するとのコミットメントにあります。イギリスは、エネルギー生成における化石燃料の使用を廃止し、再生可能エネルギーの促進を計画しています。これにより、太陽光発電システム(PVシステム)の需要が大幅に増加しています。業界報告書によると、イギリスは2022年1月に太陽光PVパネルの設置や他の再生可能エネルギー関連製品の消費税を5%引き下げ、住宅ユーザーにとって太陽光エネルギーをより手頃な価格にしました。このような政策は、太陽光技術の採用を加速させ、太陽光発電モジュールの耐久性と効率性を確保する高品質な太陽光封止材料の需要を増加させる見込みです。さらに、欧州全体の持続可能性と再生可能エネルギー採用へのコミットメントは、各国がよりクリーンで信頼性の高いエネルギーソリューションへの投資を進める中で、太陽光封止材市場成長を後押しするでしょう。これらの有利な政策は、地域における太陽光市場拡大と封止材料の需要を支え続ける見込みです。

アジア太平洋地域太陽光封止材市場分析

IBEFによると、インドの再生可能エネルギーの設置容量は2025年3月までに約170GWに達すると予測されており、2023年12月時点では約135GWとなっています。再生可能エネルギーの設置容量の増加は、太陽光発電ソリューションに対する需要を急増させています。太陽光発電の設置容量を拡大するだけでなく、太陽光モジュールの効率性、耐久性、高性能品質がますます重要になります。太陽光封止材は、太陽光パネルの光起電力セルを環境から保護します。これにより、太陽光パネルの性能が向上し、寿命が延長されます。インドおよびアジア太平洋地域における太陽光発電プロジェクトへの投資は指数関数的に増加する見込みです。これにより、太陽光封止材の需要が大幅に拡大するでしょう。インドのような国が野心的な再生可能エネルギー目標を推進する中、高度な封止ソリューション市場は持続的な成長が見込まれ、地域のクリーンエネルギーへの移行を支援します。

ラテンアメリカ 太陽光封止材市場分析

NRELによると、メキシコは新たに制定されたエネルギー転換法に基づき、2024年までに電力の少なくとも35%をクリーンエネルギーから調達する目標を設定しました。この再生可能エネルギーへの移行は、太陽光発電設備の設置拡大を後押しし、その結果、太陽光応用向けの高品質封止材の需要が増加しています。メキシコのエネルギーミックスにおける太陽光発電の重要性が高まる中、長寿命で効率的な太陽光モジュールが急務となっています。EVAフィルムなどの太陽光封止材は、太陽光パネルの性能と寿命を向上させるため、太陽光発電セルを環境ストレス、湿気、紫外線から保護します。メキシコをはじめとするラテンアメリカ諸国が地域社会のためのクリーンエネルギーを重視する中、太陽光封止材市場は太陽光モジュールの需要増加に加え、特に長寿命で効率的な運転を保証するための高度な材料の採用拡大により、さらなる成長が見込まれます。

中東・アフリカ太陽光封止材市場分析

アラブ首長国連邦(UAE)の「エネルギー戦略2050」は、再生可能エネルギーの貢献度を3倍に拡大し、2030年までに急速に拡大する経済によるエネルギー需要に対応するため、AED 150~200億(約USD 40.8~54.4億)を投資する計画です。このイニシアチブは、太陽光発電セクターを大幅に拡大し、高度な太陽光封止材料の需要を促進する見込みです。太陽光封止材(EVAフィルムなど)は、太陽光発電(PV)セルを湿気、紫外線、機械的ストレスから保護し、太陽光パネルの効率と寿命を確保する上で不可欠です。UAEが再生可能エネルギーの採用を加速し、野心的な目標を達成するため、高品質な封止材料の需要は継続的に増加し、市場成長に寄与するでしょう。再生可能エネルギーインフラへの投資は、中東・アフリカ地域における太陽光モジュールと封止材の需要を強化する要因の一つであり、UAEのクリーンエネルギー目標に沿った太陽光封止材市場の成長を後押ししています。

競合状況

グローバルな太陽光封止材市場は、イノベーション、パートナーシップ、グローバル展開に焦点を当てた主要プレイヤーによって形成されています。企業は、効率的な太陽光発電システムへの需要増加に対応するため、高度でコスト効果が高く、環境に優しい封止材の開発に研究開発(R&;D)に多額の資金を投入しています。戦略的な提携、合弁事業、買収を通じて、市場リーダーは技術的専門知識を強化し、製品ポートフォリオを拡大しています。例えば、2024年10月22日、HIUVはH.B. Fullerと提携し、米国市場における太陽光封止材の製品ラインアップを強化しました。HIUVは、PVモジュールの効率、耐久性、性能を向上させるために不可欠な高性能EVAとPOEフィルムを供給します。持続可能性と高性能封止材への注目が高まっていることが、市場成長をさらに後押ししています。

本報告書は、太陽光封止材市場の競争状況を詳細に分析し、主要企業すべての詳細なプロファイルを提供しています。

3M Company

Bridgestone Corporation

dnpSolar

Dow Inc.

Dupont De Nemours Inc.

Eastman Chemical Company

First Solar Inc.

Kuraray Co. Ltd.

Mitsubishi Chemical Holdings Corporation

Mitsui Chemicals Inc.

RenewSys India Pvt. Ltd.

STR Holdings Inc.

最新ニュースと動向:

2024年12月:HuasunはPowerChinaと2件の主要契約を締結し、合計840 MWpのHJT太陽電池モジュールを供給します。これには500 MWpの調達契約と339.68 MWpの洋上PVプロジェクトが含まれます。この成功は、HuasunのHJT技術と洋上太陽光発電におけるリーダーシップを強化し、V-Oceanモジュールが過酷な海洋環境での信頼性を確保することで、中国のエネルギー転換目標を支援しています。

2024年12月:EnlogEU GmbHは、トルコのEVA、POE、EPE封止フィルムメーカーであるDr. Hans Werner Chemikalienとの戦略的提携を発表しました。この提携は、これらの先進的な封止ソリューションをグローバルに展開し、太陽光モジュールの耐久性、信頼性、効率性を向上させることを目的としています。EnlogEUの市場ノウハウは、Dr. Hans Wernerの国際展開を支援します。

2024年11月:Cybridは、UV誘発劣化(UVID)から保護し性能を向上させる画期的な封止材「RayBo®」をTOPCon太陽電池モジュール向けに発売しました。RayBo®は有害な紫外線を青色光に変換し、エネルギー出力を増加させます。TUV Nordと上海交通大学によるテストで、RayBo®はモジュールの長期的な信頼性を確保し、寿命を延長、LCOEを削減し、エネルギー出力を増加させることで、TOPCon技術における主要なソリューションとなっています。

2024年2月:フラウンホーファーISEは欧州でTECモジュールを初公開し、太陽光発電モジュールの性能向上を目指しています。

2023年10月:上海を拠点とするAIKOは、オーストラリアのメルボルンで開催されたAll-Energy展で、太陽電池封止技術を含む独自の太陽電池製品を展示しました。

2023年8月:アリシャン・グリーン・エナジーはインドで、太陽電池モジュールの封止用に設計された新しいコーティングバックシートを発売しました。

【目次】

1 序文

2 範囲と方法論

2.1 研究の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 執行要約

4 導入

4.1 概要

4.2 主要な業界動向

5 グローバル太陽光封止材市場

5.1 市場概要

5.2 市場動向

5.3 COVID-19の影響

5.4 市場予測

6 材料別市場分析

6.1 エチレンビニルアセテート

6.1.1 市場動向

6.1.2 市場予測

6.2 非エチレンビニルアセテート

6.2.1 市場動向

6.2.2 市場予測

6.3 UV硬化型樹脂

6.3.1 市場動向

6.3.2 市場予測

7 技術別市場分析

7.1 単結晶/多結晶シリコン太陽電池技術

7.1.1 市場動向

7.1.2 市場予測

7.2 薄膜太陽電池技術

7.2.1 市場動向

7.2.2 主要セグメント

7.2.2.1 カドミウムテルル化物(CdTe)

7.2.2.2 銅インジウムガリウムセレン化物(CIGS)

7.2.2.3 非晶質シリコン(a-Si)

7.2.3 市場予測

8 用途別市場分析

8.1 建設

8.1.1 市場動向

8.1.2 市場予測

8.2 電子機器

8.2.1 市場動向

8.2.2 市場予測

8.3 自動車

8.3.1 市場動向

8.3.2 市場予測

8.4 その他

8.4.1 市場動向

8.4.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A4988

- マーケティングテクノロジーアウトソーシングのグローバル市場規模調査、タイプ別(ウェブコンテンツパブリッシング、ソーシャルメディア管理)、エンドユーズ別(IT・通信、小売・Eコマース)、地域別予測:2022-2032年

- EVバッテリー用ファスナーの世界及び日本市場2026年:種類別(固定式ファスナー、着脱式ファスナー)

- LCDバイアス電源ICの世界及び日本市場2026年:種類別(デュアルチャンネル、4チャンネル、6チャンネル)

- 世界の3Dプリンティング用フィラメント市場(2026~2033):市場規模、シェア、動向分析

- スパン60の世界市場

- AIガバナンスの世界市場(2026~2033):市場規模、シェア、動向分析

- 新生児集中治療室(NICU)の世界市場規模は2031年までにCAGR 4.19%で拡大する見通し

- 世界のチオニン市場

- 遮音カーテン市場:グローバル予測2025年-2031年

- 世界のキシレノールオレンジ四ナトリウム塩市場

- 水素誘起割れ抵抗鋼の世界及び日本市場2026年:種類別(クロムモリブデン鋼、オーステナイト系ステンレス鋼、その他)

- 常温黒化剤の世界及び日本市場2026年:種類別(液体、粉末)