ゼロトラストネットワークアクセス(ZTNA)のグローバル市場規模は2024年に△△ドル、2030年までにCAGR 25.5%で拡大する見通し

市場概要

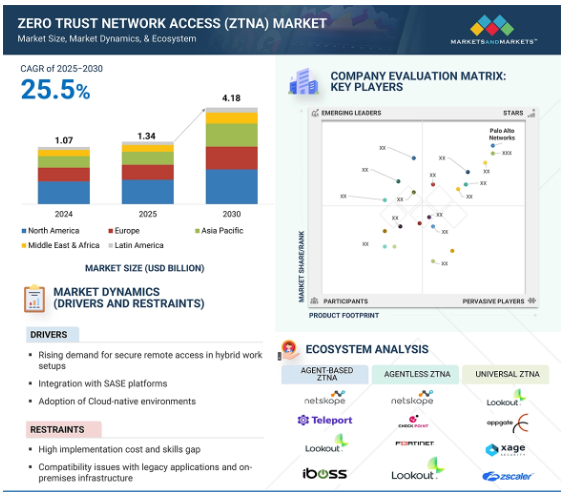

世界のゼロ・トラスト・ネットワークアクセス(ZTNA)市場は、2025年の13億4,000万米ドルから2030年には41億8,000万米ドルに成長し、予測期間中の年間平均成長率(CAGR)は25.5%になると予測されています。リモートワークやクラウド導入の増加に伴い、アプリケーションやデータへの安全でシームレスなアクセスに対するニーズが高まっていることが、この堅調な成長を後押ししています。組織は、従来の境界ベースのセキュリティモデルではもはや十分ではない、絶えず変化する脅威の状況に直面しています。これに対応するため、ZTNAソリューションはIDベースでコンテキストを意識したアクセス制御を提供し、許可されたユーザーだけが重要なリソースにアクセスできるようにします。これらのソリューションは、継続的な検証を可能にし、不正アクセスのリスクを低減し、組織が厳しいデータ保護規制へのコンプライアンスを維持するのに役立ちます。

サイバー脅威の増加、デジタルトランスフォーメーションへの取り組み、セキュアなリモートワークフォースアクセスへの要求により、企業はリアルタイムのアクセス制御、可視性の強化、攻撃対象の最小化を実現するZTNAを採用するようになっています。社内の専門知識が限られており、IT環境が広範囲に分散している場合、ZTNAは機密データを保護し、全体的なセキュリティを強化し、事業継続性をサポートするスケーラブルなセキュリティソリューションを提供します。

ジェネレーティブAIは、アクセス制御の強化、適応型認証の実現、脅威インテリジェンスの向上により、ZTNA市場を変革しています。ZTNAソリューションは、リアルタイムのユーザー行動分析、異常検知、予測的リスク評価にAIを活用することで、企業がコンテキストを考慮した動的なアクセスポリシーを適用できるようにします。ZTNAの主要プロバイダーであるZscaler、Palo Alto Networks、Ciscoは、AI機能を自社のプラットフォームに統合し、セキュリティ強化、ポリシー調整の自動化、潜在的な侵害への迅速かつインテリジェントな対応を実現しています。このシフトは、セキュアなアクセス管理を最適化し、現代の分散型ワーク環境の複雑性に対応するプロアクティブで適応性の高いセキュリティフレームワークを企業に提供します。

推進要因 社内アプリケーションに対する標的型攻撃の高度化

社内アプリケーションを標的としたサイバー攻撃の高度化が、ZTNAソリューションの採用を後押ししています。サイバー敵対者は、重要なミッションシステムに侵入するために、クレデンシャルの窃盗、横移動、権限の昇格といった高度な戦術を採用するようになっています。こうした攻撃は、時代遅れのアクセス制御、VPN、フラットなネットワーク環境の脆弱性を悪用することが多く、従来のセキュリティ警告をトリガーすることなく、機密アプリケーションへの侵入を許してしまいます。このキャンペーンは、誤った設定のリモート・アクセス・ポータルを悪用して認証を回避し、機密データにアクセスすることで、医療機関や金融機関を標的としていました。

こうした動きは、静的なネットワークベースのセキュリティの限界と、ID中心の最小権限アクセスモデルの必要性を強調しています。ZTNAは、継続的な検証、マイクロセグメンテーション、コンテキストを考慮したアクセスポリシーを実施することで、このニーズに応え、ユーザーが許可されたアプリケーションにのみアクセスできるようにします。クラウドベースとハイブリッドのアプリケーション環境が急速に拡大し続ける中、企業は横方向の移動を防止し、内部脅威を最小限に抑え、機密資産を保護するために、ゼロトラストネットワークアクセス(ZTNA)の採用を増やしています。内部アプリケーションに対する標的型攻撃がますます巧妙化する中、ZTNAはゼロトラストの原則に沿ったスケーラブルで適応性のある防御を提供します。このアプローチは、重要な業務を保護するだけでなく、規制要件へのコンプライアンスも確保します。

制約: レガシーアプリケーションやオンプレミスインフラとの互換性の問題

ZTNA市場における大きな阻害要因は、レガシーアプリケーションや従来のオンプレミスインフラストラクチャとのZTNAソリューションの互換性が限られていることです。多くの企業、特に製造業、政府機関、医療分野では、ミッションクリティカルなレガシーシステムに依存していますが、これらのシステムは最新のID中心のセキュリティフレームワーク向けに設計されたものではありません。これらのシステムには、ZTNAのきめ細かなアクセス制御、継続的な検証、コンテキストを考慮したポリシーをサポートするために必要なAPI、プロトコル、アーキテクチャの柔軟性がないことがよくあります。その結果、企業は古いインフラをゼロトラスト環境に適応させる際に、展開の複雑さ、移行期間の長期化、統合コストの上昇に直面することになります。

この互換性のギャップにより、企業はしばしば並列のセキュリティモデルの運用を余儀なくされ、運用の非効率性、一貫性のないアクセスポリシー、管理負担の増大が生じます。規制の厳しい業界では、レガシーシステムとZTNAを完全に統合できないため、コンプライアンスへの取り組みが複雑になったり、特定のアプリケーションが悪用されやすくなったりする可能性があります。さらに、ITチームは、ミッションクリティカルな業務に支障をきたす可能性があるため、長年使用してきたシステムの再構成や置き換えをためらうことがよくあります。このような課題により、近代化予算が限られている中堅企業での導入が遅れる可能性があります。このような制約に対処するため、ZTNAベンダーは、柔軟な導入モデル、後方互換性のある統合ツール、包括的な移行サポートを提供し、最新環境とレガシー環境の安全な段階的導入を可能にする必要があります。

機会: 老朽化したVPNインフラを置き換えるための企業投資の増加

老朽化したVPNインフラを置き換えるための企業投資の増加は、ZTNA市場に大きなチャンスをもたらします。従来のVPNは、リモート接続のために長い間頼りにされてきましたが、境界ベースのセキュリティモデル向けに設計されており、今日の分散型クラウド中心の作業環境にはもはや適合していません。このようなレガシーシステムは、最新のハイブリッドワークやリモートワークを保護するためのきめ細かなアクセス制御、継続的な認証、脅威の可視性を欠いていることがよくあります。サイバー脅威がより巧妙になり、攻撃対象が拡大するにつれて、企業はVPNがパフォーマンスのボトルネックを引き起こし、広範なネットワークアクセスを生み出し、侵害された場合に重要な資産を暴露する可能性があることを認識しています。

企業は、より安全でスケーラブルな代替手段として、ITとサイバーセキュリティの予算の大部分をZTNAソリューションの導入に充てています。ZTNAは、IDベースのアプリケーション固有のアクセスを可能にし、横方向の移動リスクを低減すると同時に、より高速で直接的な接続によってユーザーエクスペリエンスを向上させます。さらに、規制コンプライアンス要件や、クラウドとオンプレミスのアプリケーション間で一貫したセキュリティの必要性が、この移行を加速させています。柔軟な移行経路を提供し、既存のセキュリティ・スタックとのシームレスな統合を実現し、運用の中断を最小限に抑えるベンダーは、このような市場の変化を捉える上で有利な立場にあります。企業がアクセスインフラを近代化するにつれて、ZTNAの採用は加速し、大きな成長機会が生まれると予想されます。

課題 マルチクラウド環境にわたる可視性のギャップ

マルチクラウド環境間の持続的な可視性のギャップは、ZTNA市場における重要な課題です。企業がハイブリッドクラウドやマルチクラウド戦略を採用するにつれ、アプリケーション、ワークロード、データはますます異なるプロバイダー、地域、アーキテクチャに分散するようになっています。このような断片化により、セキュリティチームがユーザーアクティビティ、アプリケーションアクセス、潜在的な脅威を統一的かつリアルタイムに把握することが難しくなっています。完全な可視性がなければ、一貫性のあるゼロトラスト・ポリシーを実施することは困難となり、設定ミス、ポリシーのドリフト、未検出の悪意のある活動のリスクが高まります。

ZTNAソリューションは、セキュアできめ細かなアクセスを提供するように設計されていますが、ネイティブのセキュリティ制御、API、監視機能が異なる複数のクラウドプラットフォームに展開する場合、統合のハードルに直面することがよくあります。標準化された可視化フレームワークがないため、ITチームはバラバラのツールや手作業によるデータ相関に頼らざるを得ず、検出や対応時間の遅延につながる可能性があります。さらに、スケールアップやスケールダウン、環境間の移動、再デプロイなど、クラウドワークロードの動的な性質は、継続的な監視をさらに複雑にしています。

この課題に対処するには、ZTNAベンダーが相互運用性を強化し、一元的なポリシー管理を提供し、クラウドネイティブなセキュリティツールと統合してエンドツーエンドの監視を行う必要があります。このような可視性のギャップを埋めることができるベンダーは、複雑なマルチクラウドのエコシステム全体にわたって、一貫性のあるスケーラブルなゼロトラスト・セキュリティ体制を維持する上で、企業をサポートすることができます。

主要企業・市場シェア

ZTNA市場のエコシステムには、エージェントベースのZTNAプロバイダー、エージェントレスのZTNAプロバイダー、ユニバーサルZTNAプロバイダーがあり、多様な企業のセキュリティ要件に対応する柔軟な導入モデルを提供しています。これらの部門は、リモートワークやハイブリッドワークのセキュリティ確保、機密アプリケーションの保護、厳格な規制への準拠のためにZTNAを採用しています。さらに、クラウドサービスプロバイダー、ID・アクセス管理ベンダー、セキュリティ分析プラットフォームは、統合、ポリシーの一元管理、リアルタイムの脅威監視を可能にすることで、ZTNAエコシステムにおいて極めて重要な役割を果たしています。規制機関や業界標準は、重要なインフラや機密データを保護するために、最小特権アクセス、継続的検証、強力な認証管理を要求することで、ZTNAの採用をさらに促進しています。

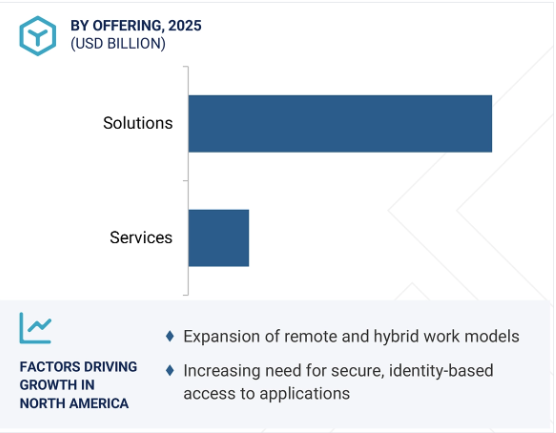

予測期間中、エージェントベースのZTNA分野が最大の市場シェアを占める見込み

きめ細かなアクセス制御、継続的な認証、より深いエンドポイントの可視性に対するニーズの高まりが、エージェントベースのZTNAセグメントの需要を促進しています。軽量エージェントをユーザー装置にインストールすることで、企業は厳格なアイデンティティベースのポリシーを適用し、デバイスの健全性を監視し、機密アプリケーションへのアクセスを許可する前にコンプライアンスを検証することができます。このアプローチにより、セキュリティチームはリアルタイムで異常を検出し、不正アクセスをブロックし、ネットワーク内での横移動のリスクを低減することができます。

エージェントベースのZTNAは、高度に規制された高セキュリティ環境における管理対象装置のセキュリティ確保に特に効果的です。エンドポイントの検出と応答(EDR)ツールの統合、ポスチャチェックの実装、コンテキストを考慮したアクセス判断の有効化は、組織に強力で適応性の高いセキュリティフレームワークを提供します。ハイブリッド・ワークモデルやクラウドの導入が進むにつれ、一元的なポリシー制御を維持しながら、さまざまなエンドポイントを保護する必要性がますます高まっています。

銀行、金融サービス、保険(BFSI)、ヘルスケア、政府機関などの分野では、強力な実施機能、規制コンプライアンスへの対応、継続的な検証を提供する能力から、エージェントベースのZTNAがますます好まれています。標的型攻撃の高度化に伴い、エンドポイントレベルの可視性とゼロトラスト原則の組み合わせにより、エージェントベースのZTNAセグメントは、アクセス、アプリケーションセキュリティ、機密データ保護の最大限の制御を求める企業にとって好ましい選択肢となっています。

ヘルスケア分野は予測期間中に最も高いCAGRで成長する見込み

ヘルスケア分野は、標的型サイバー攻撃にさらされる機会が増えていることや、機密性の高い医療データへの安全なリモートアクセスの必要性が高まっていることから、ZTNA市場で最も急成長している分野です。電子カルテ(EHR)、遠隔医療プラットフォーム、クラウドホスト型臨床アプリケーション、接続型医療装置(IoMT)などのデジタル技術を医療機関が採用するにつれ、ランサムウェア、フィッシング、内部脅威によるリスクが高まっています。患者情報の機密性と医療業務の重要性により、従来の境界防御を超えるセキュリティモデルが求められています。ZTNAソリューションは、IDベースの最小権限でアプリケーションにアクセスできるため、認証されたユーザーと準拠した装置が重要なシステムに接続できるようになります。

これらの機能は、医療機関が患者のプライバシーを保護し、業務の継続性を維持し、厳しい規制に準拠するのに役立ちます。HIPAA、GDPR、各地域の医療データ保護法などのフレームワークにより、医療機関は継続的な検証と詳細な監査証跡を可能にするアクセス制御ソリューションの採用を余儀なくされています。さらに、遠隔医療サービスの急速な拡大やクラウドベースの診断ツールの統合の進展により、拡張性と適応性に優れたセキュリティの必要性が高まっています。医療のデジタル化が加速する中、ZTNAは、ますます複雑化する脅威環境において、機密データを保護し、安全で信頼性の高いアクセスを確保するために不可欠な基盤を提供します。

ZTNAの世界市場では、北米が最大の市場シェアを占めていますが、これは、同地域の高度なデジタルインフラ、クラウドファースト企業の集中、ゼロトラスト・セキュリティ・モデルの早期導入が背景にあります。BFSI、ヘルスケア、政府機関、テクノロジーセクターの各組織では、高度なサイバー脅威に対処し、リモートワークフォースへのアクセスを保護し、厳しい規制要件を満たすために、ZTNAソリューションの導入が進んでいます。アメリカは依然として支配的な市場であり、国のサイバーセキュリティ向上に関する大統領令やCISA(Cybersecurity & Infrastructure Security Agency)のゼロトラスト成熟度モデルといった連邦政府のサイバーセキュリティフレームワークに支えられて、アイデンティティ中心のセキュリティの広範な採用を奨励しています。

Cisco、Zscaler、Palo Alto Networks、Cloudflareなどの主要なZTNAプロバイダーは、各地域で強力な事業展開と研究開発能力を維持し、AI主導のポリシー実施、適応型アクセス制御、クラウドネイティブな統合により、製品提供を継続的に強化しています。サイバーセキュリティベンダー、熟練した専門家、ベンチャーキャピタルからの投資による強固なエコシステムは、イノベーションを促進し、展開を加速します。さらに、ハイブリッドワークモデルの急速な拡大、SaaSアプリケーションの採用拡大、マルチクラウド環境への移行が、北米におけるZTNAの需要をさらに促進しています。これらの要因により、この地域はゼロトラストの採用とイノベーションにおけるグローバルリーダーとして位置付けられています。

2025年6月、Zenith Liveにおいて、ZscalerはZero Trust Everywhere Suiteを発表し、Zero Trust Branch、Zero Trust Gateway for Cloud Workloads、Microsegmentation for Cloud Workloads、Zero Trust Exchange for B2Bを導入し、ブランチ、マルチクラウド、ワークロード、パートナー連携のセキュリティを強化しました。

2025年2月、パロアルトネットワークスはAtayaと提携し、プライベート5G環境向けのゼロトラストネットワークアクセス(ZTNA)機能を強化しました。この提携により、パロアルトネットワークスの次世代ファイアウォール(NGFW)とAtayaのHarmonyプラットフォームが統合され、5Gおよび従来のネットワーク全体で高度なZTNAポリシーの実施が可能になります。

2024年10月、フォーティネットはCrowdStrikeと提携し、AIを活用したエンドポイントセキュリティをフォーティネットのネットワークセキュリティおよびユニバーサルZTNAと組み合わせることで、リスクベースの適応制御を可能にし、横方向の移動を減らし、信頼できる装置のみが機密アプリケーションにアクセスできるようにします。

2024年5月、CloudflareはBastionZeroを買収し、Zero Trust Network Accessをサーバー、Kubernetesクラスタ、データベースなどのインフラレベルのリソースに拡張し、Cloudflare One内のアクセス制御を強化しました。

ゼロトラストネットワークアクセス(ZTNA)市場トップ企業一覧

ゼロトラストネットワークアクセス(ZTNA)市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。ゼロトラストネットワークアクセス(ZTNA)市場の主要企業は以下の通りです。

Palo Alto Networks (US)

Zscaler (US)

Cloudflare (US)

Microsoft (US)

Check Point (Israel)

Teleport (US)

Cisco (US)

Fortinet (US)

Ivanti (US)

Forcepoint (US)

Netskope (US)

iboss (US)

Appgate (US)

Lookout (US)

Broadcom (US)

Citrix (US)

Sophos (UK)

Akamai (US)

Menlo Security (US)

SonicWall (US)

Cloudbrink (US)

Versa Networks (US)

NetFoundry (US)

Jamf (US)

DefensX (US)

Alkira (US)

Xage Security (US)

Hillstone Networks (US)

Systancia (France)

Accops (India)

【目次】

はじめに

1

1.1 調査目的

1.2 市場の定義

1.3 調査範囲 市場セグメンテーションの包含と除外

1.4 考慮した年

1.5 通貨

1.6 利害関係者

調査方法

2

2.1 調査データ セカンダリーデータ- 主なセカンダリーソース- セカンダリーソースからの主要データ プライマリーデータ- 専門家へのプライマリーインタビュー- プライマリーソースからの主要データ- 主要業界インサイト- プライマリーの内訳

2.2 市場規模の推定 TOP-DOWN APPROACH- トップダウン分析による市場シェア獲得のアプローチ BOTTOM-UP APPROACH- ボトムアップ分析による市場シェア獲得のアプローチ

2.3 データ三角測量

2.4 市場予測

2.5 リサーチの前提

2.6 調査の限界

エグゼクティブサマリー

3

プレミアムインサイト

4

4.1 ゼロトラストネットワークアクセス市場における魅力的な機会

4.2 ゼロトラストネットワークアクセス市場:オファリング別、2025-2030年

4.3 ゼロトラストネットワークアクセス市場:展開モード別、2025-2030年

4.4 ゼロトラストネットワークアクセス市場:組織規模別、2025-2030年

4.5 ゼロトラストネットワークアクセス市場:業種別、2025-2030年

4.6 ゼロトラストネットワークアクセス市場の投資シナリオ

市場概要と業界動向

5

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 ポーターの5つの力分析 供給者の交渉力 新規参入の脅威 代替品の脅威 買い手の交渉力 ライバルの激しさ

5.4 エコシステム分析

5.5 バリューチェーン分析

5.6 規制の状況 規制機関、政府機関、その他の組織 規制の枠組み

5.7 価格分析 主要プレーヤー別平均販売価格動向(2024年) アプリケーション分野別指標価格分析(2024年)

5.8 技術分析 主要技術 – IAM- SDP- CASB 補助技術 – EDR/XDR- MFA- UEBA 補助技術 – SWG- FWaaS- SD-WAN

5.9 特許分析 主要特許一覧

5.10 ケーススタディ分析 ケーススタディ1 ケーススタディ2 ケーススタディ3 ケーススタディ4 ケーススタディ5

5.11 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.12 2025-26年の主要会議とイベント

5.13 投資と資金調達のシナリオ

5.14 AI/ジェネレーティブAIの影響 ゼロ・トラストネットワークアクセス市場におけるトップユースケースと市場の可能性

5.15 顧客のビジネスに影響を与えるトレンド/混乱

5.16 ゼロトラスト・ネットワーク・アクセス市場へのトランプ関税の影響 主要関税率の紹介 価格の影響分析 各地域への主要な影響-アメリカ、ヨーロッパ、アジア太平洋 エンドユーザー別産業への影響

5.17 ZTNAの進化

ゼロ・トラスト・ネットワークアクセス市場:オファリング別

6

6.1 オファリングの導入: ゼロトラストネットワークアクセス市場の促進要因

6.2 ソリューション エージェントベースZTNA エージェントレスZTNA ユニバーサルZTNA

6.3 サービス プロフェッショナルサービス – インプリメンテーション&インテグレーション – サポート&メンテナンス – コンサルティング&アドバイザリー – トレーニング&教育 マネージドサービス

ゼロ・トラスト・ネットワークアクセス市場、展開モード別

7

7.1 導入展開モード:ゼロトラストネットワークアクセス市場の促進要因

7.2 クラウド

7.3 ハイブリッド

10.1 導入業種: ゼロトラストネットワークアクセス市場の促進要因

10.2 銀行、金融サービス、保険(BFSI)

10.3 政府・公共部門

10.4 小売・Eコマース

10.5 IT & ITES

10.6 ヘルスケア

10.7 教育

10.8 製造業

10.9 その他(通信、エネルギー&ユーティリティ、旅行&ホスピタリティ、メディア&エンターテインメント)

9.1 アプリケーション分野の紹介 ゼロトラストネットワークアクセス市場の促進要因

9.2 リモートワークフォースアクセス

9.3 サードパーティ/請負業者/byodアクセス

9.4 特権/管理者アクセス

9.5 Saasアプリケーションアクセスコントロール

9.6 プライベートアプリケーションアクセス

9.7 ワークロード間&APIアクセス ゼロトラストネットワークアクセス市場:垂直市場別

8.1 導入 組織規模: ゼロトラストネットワークアクセス市場の促進要因

8.2 大企業

8.3 中小企業(SMES)

ゼロトラストネットワークアクセス市場:組織規模別

8

ゼロトラストネットワークアクセス市場:応用分野別

9

ゼロトラストネットワークアクセス市場:産業別

10

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 9523

- 高周波発生器の世界市場2025:種類別(汎用、その他)、用途別分析

- スベロニトリル(CAS 629-40-3)の世界市場2019年~2024年、予測(~2029年)

- 音響メタマテリアルの世界市場予測(~2032):局所共鳴メタマテリアル、フォノニック結晶・バンドギャップ構造、音響メタサーフェス、迷路状・コイル状空間構造、膜ベースメタマテリアル、ハイブリッド構造

- 医療用テープ向け溶剤系接着剤市場2025年(世界主要地域と日本市場規模を掲載):SBSホットメルト接着剤、SISホットメルト接着剤、その他

- 世界のピックアップトラック市場・予測 2025-2034

- タンジェンシャルフローろ過(TFF)の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の乳製品スナック市場規模、シェア、動向および予測:種類別、性質別、流通経路別、最終用途別、地域別(2025年~2033年)

- 浮体式海洋石油・ガス生産貯蔵積出設備の市場レポート:船舶タイプ(改造・再展開、新造)、設計(スプレッド係留FPSO船舶、シングルポイント係留FPSO船舶、ダイナミックポジショニングFPSO船舶)、推進タイプ(自走式、曳航式)、船体タイプ(シングルハル、ダブルハル)、用途(浅海、深海、超深海)、地域別 2024年~2032年

- 世界のプラチナグループ金属市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- 婦人科系疾患治療薬の世界市場

- エドテック市場レポート:分野別(未就学児、幼稚園児、高等教育、その他)、タイプ別(ハードウェア、ソフトウェア、コンテンツ)、展開形態別(クラウドベース、オンプレミス)、エンドユーザー別(個人学習者、教育機関、企業)、地域別 2024-2032

- カルボキシメチルセルロースナトリウム(CMC-Na)の世界市場2025:種類別(工業用CMC-Na、食品用CMC-Na)、用途別分析