世界のワイヤレス試験市場(~2029年):製品別(装置、サービス)、技術別、用途別

市場概要

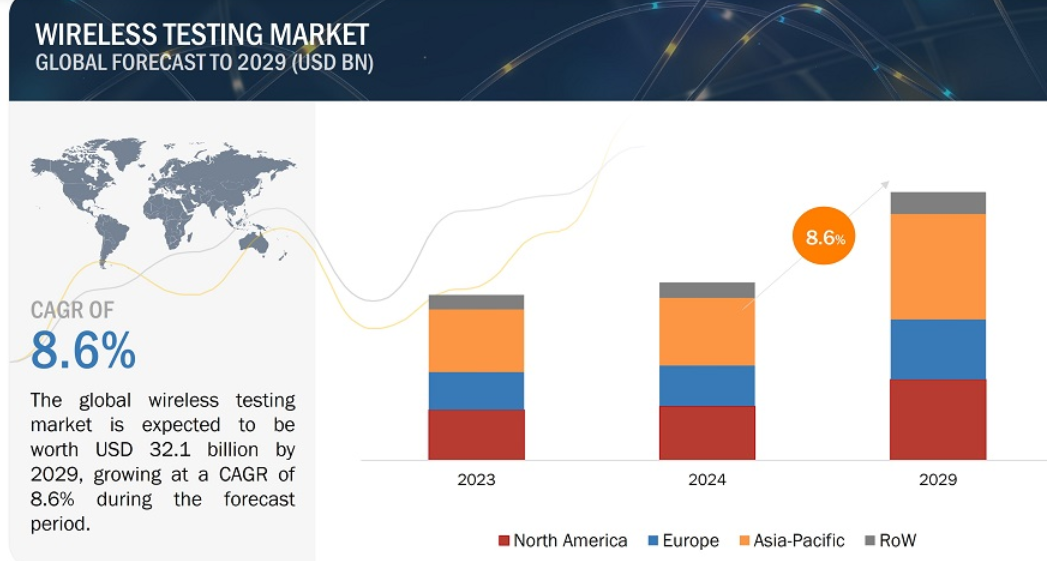

無線試験市場は、2024年の226億米ドルから2029年には341億米ドルに成長し、予測期間中のCAGRは8.6%を記録すると予測されている。スマートシティやコネクテッドカーの普及、5G、NB-IoT、LTE-Mなどのワイヤレス技術の発展、先進医療機器やポータブル医療機器へのワイヤレステストの浸透が進んでいることが、今後5年間のワイヤレステスト市場を促進すると予測される。しかし、技術の進歩に伴い、機器やサービスの絶え間ないアップグレードが要求されるため、業界プレーヤーにとっては課題となりそうである。

本レポートの目的は、無線検査市場を提供、接続技術、用途、ユースケース、地域に基づいて定義、記述、予測することである。

促進要因 5Gネットワーク展開への注目の高まり

コネクテッドデバイスの増加により、特にデジタル化が進んだ職場では、高速インターネット接続への要求が急増している。3Gが時代遅れとなり、4Gがさまざまなアプリケーションで急速にその可能性を広げる中、5G技術の開発に向けた取り組みが世界中で行われている。この技術は、非常にダイナミックな世界のブロードバンド業界に革命を起こすと期待されている。5Gネットワーク・インフラは、AT&T、スプリント、Tモバイルなど複数の大手ネットワーク・プロバイダーが推測しているように、1Gbps以上の接続性を提供すると予想されている。5Gネットワーク・インフラは、エンド・ツー・エンド/ポイント・ツー・ポイントベースのエコシステムをカバーし、高度に異種混在したネットワークを使用して完全に接続された世界を発展させると予想される。5Gネットワークは、高速データ転送、デバイス接続密度の向上、最小遅延でのリアルタイムサービスを提供すると予想されている。ミリ波帯で運用されるため、4Gネットワークと同レベルのカバレッジを提供するには多数の基地局が必要となる。5Gは高速で低遅延の接続性を提供するため、機器同士のリアルタイム通信が可能になり、無線試験ソリューションの広範な導入が容易になる。例えば、2023年には人口の90%が4Gでカバーされ、32%が5GでカバーされるとGSMAは予測している(2021年の25%から上昇)。さらに、中国やインドなどが5Gネットワークを展開するには、5Gに適したインフラに多額の財政支出が必要になる。さらに、2025年までに中国のモバイルユーザーの40~50%が5Gを利用するようになると予想される。

制約: 接続プロトコルの標準化不足

スマート・デバイスはデータを通信・共有し、インテリジェント・ネットワークを形成するため、共通の通信規格を適切に定義する必要がある。無線検査市場の成長は、異なる接続機器間の容易な情報交換にかかっている。現在の接続インフラでは、普遍的な通信規格がないため、相互運用性の問題を解決できない。企業や組織は、多様なIoTアプリケーション、デバイス、プラットフォーム、ソフトウェアで構成される普遍的な標準を開発しようとしている。統一された通信規格やプラットフォームがないため、無線テスト・サービスのプロバイダーは、複数のプロトコルを使用してカスタマイズされたさまざまな無線デバイスの要件に対応しなければならず、無線テスト・プロセスが複雑になる。そのため、接続プロトコルの標準化が進んでいないことが、市場の成長を抑制すると予想される。このようなプロトコルが技術的に統一されていないことは、メーカーと消費者の双方に重大な課題をもたらす。標準化された接続プロトコルの欠如は、Wi-FiやBluetoothから新興のIoT標準まで、多様な通信技術が進化する中でシームレスな相互運用性を阻害する。このような断片化は、メーカーが多数の機器間の互換性を確保する必要性に取り組む中で、無線技術の開発と展開を複雑にしている。

機会: Wi-Fi 6とWi-Fi 6Eの採用拡大

Wi-Fi 6(802.11ax)およびWi-Fi 6Eの採用が近年増加しており、高いデータ転送速度や効率の向上など、無線機能が強化されている。テストソリューションは、Wi-Fi 6対応デバイスとネットワークの互換性、パフォーマンス、セキュリティを保証します。市場の50%に浸透するのに4年かかったWi-Fi 5に比べ、Wi-Fi CERTIFIED 6は2019年の発売以来、急速に受け入れられている。Wi-Fi CERTIFIED 6は、PC、タブレット、携帯電話における高性能Wi-Fi®へのニーズの高まりにより、より広く受け入れられるようになっています。さらに、サービスプロバイダの配備、混雑した公共の場、モノのインターネット(IoT)において、強化された機能と性能に対する需要の高まりにより、改善された体験を生み出す新たな機会が生まれています。Wi-Fi 6Eは、デバイスやサービスプロバイダー、企業での導入が堅調であることに加え、世界的な規制機関からのかつてない関心を目の当たりにしている。Wi-Fi 6の6GHzへの拡張は、需要の高まりに起因している。

課題 技術の進歩に伴う機器とサービスの絶え間ないアップグレードの必要性

進化する技術標準に対応するため、サービスや機器をアップグレードする必要性が絶えず生じていることは、無線試験にとって大きな課題となっている。現在、さまざまな無線サービスや機器のベンダーは、比較的新しいLTE-4G、LTE-advanced、5G技術の結果として、独自の課題を突きつけています。さらに、テスト・ソリューションや装置に追加機能を盛り込む必要性もある。高品質のネットワークを維持することは、データ・スループットの最大化、オーディオ・ビデオ品質の向上、高速ネットワークの干渉測定に不可欠です。LTEネットワークには、時分割LTEと周波数分割複信LTEの2種類があります。この2つの変種をテストするには、別々のテストが必要です。さらに、デバイス・ベンダーは、個々のネットワーク・オペレーターの変化する要件に対応するために、多くのファームウェアを修正し、保持しなければならない。LTEは、2Gや3Gといった既存の技術と互換性がなければならないが、5G技術は既存のモバイル機器と互換性がない。今後、5Gの発展に伴い、通信テスト機器企業は、5Gネットワークの開発、サポート、最適化において重要な役割を果たすことが期待されている。

無線試験市場の主要企業は、SGS Group(スイス)、Bureau Veritas(フランス)、Intertek(英国)、DEKRA SE(ドイツ)、アンリツ(日本)、ALifecom Technology(台湾)、Keysight Technologies(米国)、Rohde & Schwarz(ドイツ)、VIAVI Solutions(米国)、TÜV NORD Group(ドイツ)などである。これらの企業は、包括的な製品ポートフォリオと強力な地理的足跡を持つ混合傾向を誇っている。

無線機器試験による2G/3G/5G接続技術は、予測期間中、無線試験市場で最も高いシェアを占めると予想される。

予測期間中、2G/ 3G/ 5G接続技術セグメントが最も高いシェアを占める見込みである。モバイルブロードバンド体験を変革する必要性から、5G技術への需要が高まると予想される。4Gと比較して、5G技術の速度は1,000倍速い。その結果、データ転送量は大幅に増加すると予想される。ネットワークの設定と最適化は手作業で行われるため、現在のインフラにおけるネットワークの潜在能力はまだ十分に活用されていない。そのため、ネットワークを最適に利用し、障害を最小限に抑えるためには、ワイヤレス・テストを行う必要がある。無線テストは、5Gの立ち上げを成功させるために不可欠である。

医療機器セグメントは、予測期間中、ワイヤレステスト市場で2番目に高いCAGRを維持すると予想されている。

医療機器セグメントは、予測期間中、2番目に高いCAGRを目撃する見込みである。ワイヤレス医療機器の使用は世界中で大幅に増加している。医療分野では、機器を商用利用する前に、関係政府機関による試験と認証が必要である。医療機器にワイヤレス技術を使用することで、配線がなくなるため患者の移動が容易になる。また、医療従事者が患者をモニターするためのさまざまな医療機器を遠隔操作でプログラムすることも可能になる。しかし、接続される無線機器の増加により、無線医療機器との干渉の事例が増加している。

ワイヤレス検査市場は、予測期間中、アジア太平洋地域の中国で高い市場シェアが見込まれている。

アジア太平洋地域は、無線試験の重要な市場であり続けている。中国は、2G、3G、4Gの加入者が多く、同地域で5G技術を展開するフロントランナーの1つになる可能性が高い。また、アジア太平洋地域におけるIoTの主要な導入国のひとつでもある。ここ数年のIoTインフラへの投資は、欧米の競合他社を上回っている。ファーウェイやチャイナ・モバイルなどの企業は、5G技術の開発を試みている。これらの企業は、5G技術の開発で主導権を握るため、さまざまな戦略を採用している。例えば、チャイナ・テレコムは蘭州(中国)に5G基地局を配備した。5Gサービスの展開に伴い、中国では無線試験の需要が増加すると予想される。

中国は世界で最も急成長している経済の1つである。同国は、生産主導型経済からイノベーション主導型経済への移行に注力している。中国には固定有線ネットワークだけでなく、無線IT通信ネットワークもあるため、同国の無線試験市場の成長機会が高まっている。中国でこの市場が成長した主な理由の1つは、中国電信(China Telecom)、中国網通(China Netcom)、中国鉄路通信(China Railcom)などの大手IT・通信サービスプロバイダーが存在することである。

主要企業

無線試験企業の主要ベンダーには、SGS Group(スイス)、Bureau Veritas(フランス)、Intertek(英国)、DEKRA SE(ドイツ)、アンリツ(日本)、ALifecom Technology(台湾)、Keysight Technologies(米国)、Rohde & Schwarz(ドイツ)、VIAVI Solutions(米国)、TÜV NORD Group(ドイツ)などがある。

本レポートでは、無線試験市場を技術、エンドユーザー産業、地域に基づいて分類しています。

セグメント

サブセグメント

サービス別

装置

無線ICテスト

無線モジュール試験

無線デバイス試験

無線ネットワーク試験

サービス

インハウス

アウトソーシング

接続技術別

5G

Wi-Fi

ブルートゥース

GPS/GNSS

2G/3G

4G/LTE

その他

アプリケーション別

コンシューマー・エレクトロニクス

自動車

IT・通信

エネルギー・電力

医療機器

航空宇宙・防衛

産業機器

その他

ユースケース別

研究開発(R&D)

生産

返品承認 (RMA)

その他

地域別

北米

米国

カナダ

メキシコ

欧州

ドイツ

スペイン

フランス

イタリア

スイス

その他のヨーロッパ

アジア太平洋

中国

日本

オーストラリア

インド

韓国

台湾

シンガポール

その他のアジア太平洋地域

欧州

南米

GCC

その他の中東・アフリカ

2024年3月、SGSグループは、食品・飲料、製薬、半導体業界向けにガス計装測定・校正、技術サービス、計装ソリューション、オンサイト試験、産業衛生試験を提供するGASを買収しました。

2024年1月、InertekはIntertek Informを立ち上げ、より迅速な市場参入を促進するための規格・規制ソリューションを提供する。品質、安全性、持続可能性に対する要求の高まりは、既存市場や新興市場で競争し、製品やサービスを提供しようとする企業にとって、規格へのアクセスが不可欠になっていることを意味する。

2023年4月、ビューローベリタスはベトナムのハノイに最新の無線試験所を開設すると発表しました。ビューローベリタスは、ベトナムのハノイに最新の無線試験所を開設することを発表しました。

【目次】

1 はじめに (ページ – 33)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 調査範囲

1.3.1 対象市場

図1 無線検査市場のセグメンテーション

1.3.2 対象地域

1.3.3 考慮した年数

1.3.4 通貨

1.3.5 単位

1.4 制限事項

1.5 利害関係者

1.6 変化のまとめ

1.7 景気後退の影響

2 調査方法 (ページ – 39)

2.1 調査データ

図2 調査デザイン

2.1.1 二次データ

2.1.1.1 主な二次資料

2.1.1.2 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 専門家への一次インタビュー

2.1.2.2 一次資料からの主要データ

2.1.2.3 一次資料の内訳

2.1.3 二次調査および一次調査

2.1.3.1 主要業界インサイト

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

2.2.1.1 ボトムアップ分析(需要側)による市場規模導出のアプローチ

図3 市場規模の推定:ボトムアップアプローチ

2.2.2 トップダウンアプローチ

2.2.2.1 トップダウン分析による市場規模導出のアプローチ(供給側)

図4 市場規模の推定:トップダウンアプローチ

2.3 市場の内訳とデータの三角測量

図5 データ三角測量

2.4 リサーチの前提

2.5 不況が無線検査市場に与える影響を分析するために考慮したパラメータ

2.6 調査の限界

2.7 リスク評価

3 要約 (ページ – 49)

図 6 2024 年にはサービス分野がより大きな市場シェアを占める

図 7 2024 年には生産部門が最大の市場シェアを占める

図 8 2029 年には民生用電子機器分野が最大の市場シェアを占める

図 9 アジア太平洋地域が予測期間中に最も高い CAGR を記録する

4 プレミアムインサイト(ページ数 – 52)

4.1 ワイヤレステスト市場におけるプレーヤーにとっての魅力的な機会

図 10 IT・通信アプリケーションにおける無線試験需要の増加により、市場参入企業に有利な機会が生まれる

4.2 無線試験市場、機器タイプ別

図 11 ワイヤレス・ネットワーク・テスト分野は予測期間中に最も高い CAGR を記録する

4.3 アジア太平洋地域の無線検査市場:用途別、国別

図 12:2023年にアジア太平洋地域の無線検査市場で最大のシェアを占めたのはIT&通信分野と中国

4.4 無線検査市場、国別

図 13:予測期間中、インドが無線検査市場を支配する

5 市場概観(ページ数 – 54)

5.1 はじめに

5.2 市場ダイナミクス

図 14 無線検査市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

図 15 無線検査市場:推進要因の影響分析

5.2.1.1 無線技術の進歩

5.2.1.2 5Gネットワーク展開への注目の高まり

5.2.1.3 スマートフォンやスマートガジェットの世界的な普及の高まり

5.2.1.4 クラウドコンピューティングとIoT技術の採用拡大

5.2.2 阻害要因

図16 無線テスト市場:阻害要因の影響分析

5.2.2.1 電磁適合性(EMC)試験施設の設置に伴う高額投資

5.2.2.2 接続プロトコルにおける標準化の欠如

5.2.2.3 高い設備コストと熟練労働者の不足

5.2.3 機会

図 17 無線試験市場:機会の影響分析

5.2.3.1 自動運転車の人気の高まり

5.2.3.2 Wi-Fi 6とWi-Fi 6Eの採用増加

5.2.4 課題

図18 無線検査市場:課題の影響分析

5.2.4.1 海外での認定試験に要するリードタイムの長さ

5.2.4.2 技術の進歩に伴う機器やサービスの絶え間ないアップグレードの必要性

5.3 顧客のビジネスに影響を与えるトレンド/混乱

図19 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析

5.4.1 無線ネットワーク試験装置の平均販売価格(ASP)

表1 無線ネットワーク試験機の平均販売価格(ASP)、2023年(米ドル)

図20 無線ネットワーク試験機の平均販売価格(ASP)、2023年(米ドル)

5.4.2 無線デバイス試験装置の平均販売価格(ASP)

表2 無線デバイス試験機の平均販売価格(ASP)、2023年(米ドル)

図21 無線デバイス試験機の平均販売価格(ASP)、2023年(米ドル)

5.4.3 無線ネットワーク試験機の過去の平均販売価格(ASP)推移

図22 無線ネットワーク試験機の過去の平均販売価格(ASP)推移、2020~2023年(米ドル)

5.4.4 無線デバイス試験機の過去の平均販売価格(ASP)動向

図23 無線デバイス試験機の過去の平均販売価格(ASP)推移、2020~2023年(米ドル)

5.4.5 オシロスコープとスペクトラムアナライザの主要メーカー別販売価格推移

図 24:主要 2 社によるオシロスコープとスペクトラム・アナライザの販売価格(米ドル)

表3:主要プレーヤー2社によるオシロスコープとスペクトラム・アナライザの販売価格(米ドル)

5.4.6 太田テスタの地域別参考売価動向

図25 太田テスタの地域別販売価格動向(2020~2029年)(千米ドル

5.5 バリューチェーン分析

図26 無線検査市場:バリューチェーン分析

5.6 エコシステム分析

図27 無線検査市場:エコシステム分析

表4 無線検査エコシステムにおける企業の役割

5.7 投資と資金調達のシナリオ(2020~2024年

図28 ワイヤレス検査市場の主要企業数社が承認した資金(2020~2024年)(百万米ドル

5.8 技術分析

5.8.1 主要技術

5.8.1.1 AIを活用したテスト

5.8.1.2 OTA(Over-the-Air)テスト

5.8.2 補足技術

5.8.2.1 ネットワーク・セキュリティ・テスト

5.8.3 隣接技術

5.8.3.1 5Gテスト

5.9 特許分析

図29 過去10年間の特許出願件数上位10社

表5 過去10年間の特許所有者上位20社

5.9.1 主要特許リスト

表6 ワイヤレステスト接続に関連する主要特許リスト(2022~2024年

5.10 貿易分析

5.10.1 輸入シナリオ

図30 HSコード851712対応製品の国別輸入データ(2018~2022年)(千米ドル

5.10.2 輸出シナリオ

図31 HSコード851712適合製品の輸出データ(国別、2018~2022年)(千米ドル

5.11 主要会議・イベント(2024~2025年

表7 無線検査市場:主要会議・イベント一覧(2024~2025年

5.12 ケーススタディ分析

5.12.1 excis はドイツ、フルダの製造工場のエンドツーエンドの無線インフラとセキュリティを再構築した。

5.12.2 キーサイトが複雑で時間のかかる適応性テストを実施するため、ETSI に iot0047a ソフトウェアを提供

5.12.3 カプジェミニはミラノで、交通管理、医療、観光、緊急サービスを強化するための 41 の新しい 5G サービスの公開試験を実施した。

5.13 規制情勢と標準

5.13.1 無線試験接続に関連する規制機関、政府機関、その他の組織

表 8 北米:規制機関、政府機関、その他の組織の一覧

表 9 欧州: 規制機関、政府機関、その他の組織の一覧

表10 アジア太平洋地域:規制機関、政府機関、その他団体のリスト

表11 ロウ: 規制機関、政府機関、その他の組織のリスト

5.13.2 規制

5.13.2.1 一般データ保護規則(GDPR)

5.13.3 基準

表 12 欧州電気通信標準化機構(ETSI)が実施するセキュリティとプライバシーの基準

5.14 ポーターのファイブフォース分析

図 32 ワイヤレステスト市場:ポーターの 5 力分析

表 13 ワイヤレステスト市場:ポーターのファイブフォース分析

5.14.1 競合ライバルの激しさ

5.14.2 代替品の脅威

5.14.3 買い手の交渉力

5.14.4 供給者の交渉力

5.14.5 新規参入の脅威

5.15 主要ステークホルダーと購買基準

5.15.1 購入プロセスにおける主要な利害関係者

図 33 無線検査市場:購買プロセスにおける関係者の影響(用途別

表 14 無線検査市場:購買プロセスにおける関係者の影響(用途別)

5.15.2 購入基準

図 34 無線検査市場:3 つの主要アプリケーションにおける主な購買基準

表 15 無線検査市場:3 つの主要アプリケーションにおける主な購買基準

6 ワイヤレステスト市場:提供サービス別(ページ No.)

6.1 はじめに

図 35 ワイヤレステスト市場:提供サービス別

図 36 サービス分野は予測期間中により高い成長率を記録する

表 16 ワイヤレステスト市場、提供サービス別、2020 年~2023 年(百万米ドル)

表17 ワイヤレス検査市場:オファリング別、2024~2029年(百万米ドル)

表18 ワイヤレス検査市場:機器タイプ別、2020-2023年(百万米ドル)

表19 ワイヤレステスト市場、機器タイプ別、2024-2029年(百万米ドル)

6.2 装置

表 20 装置: 無線検査市場:タイプ別、2020-2023年(百万米ドル)

表21 機器: 無線検査市場:タイプ別、2024-2029年(百万米ドル)

表 22:機器: ワイヤレス検査市場:用途別、2020年~2023年(百万米ドル)

表23 機器: 無線検査市場:用途別、2024~2029年(百万米ドル)

6.2.1 無線デバイス試験

表 24 無線機器試験: 無線機器試験市場:サブタイプ別、2020~2023年(百万米ドル)

表 25 無線機器試験: 無線機器試験市場:サブタイプ別、2024~2029年(百万米ドル)

表 26 無線機器試験: 無線機器試験市場:サブタイプ別、2020年~2023年(千台)

表 27 無線機器試験: 無線機器試験市場:サブタイプ別、2024~2029 年(千台)

6.2.1.1 オシロスコープ

6.2.1.1.1 デジタル・オシロスコープの普及が市場を牽引

6.2.1.2 シグナル・ジェネレーター

6.2.1.2.1 テスト用途で様々な分野で信号発生器の採用が増加し、市場を牽引

6.2.1.3 スペクトラム・アナライザ

6.2.1.3.1 ワイヤレス機器に接続して電磁信号を解析できるスペクトラムアナライザが需要を牽引

6.2.1.4 ネットワーク・アナライザ

6.2.1.4.1 RF設計ラボでネットワークパラメータを測定するネットワークアナライザが市場を牽引

6.2.1.5 OTAテスタ

6.2.1.5.1 IoTデバイスのテストにOTAテスターの利用が増加し、市場を牽引

6.2.1.6 電磁干渉(EMI)テスタ

6.2.1.6.1 様々な分野での電子機器の普及が市場を牽引する

6.2.1.7 その他の無線試験装置

6.2.2 無線ネットワーク試験

表 28 無線ネットワーク試験: 無線機器試験市場:サブタイプ別、2020~2023年(百万米ドル)

表 29 無線ネットワーク試験: 無線機器試験市場:サブタイプ別 2024-2029 (百万米ドル)

表 30 無線ネットワーク試験:無線機器試験市場:サブタイプ別 無線機器試験市場:サブタイプ別 2020-2023 (千台)

表 31 無線ネットワーク試験:サブタイプ別無線機器試験市場 無線機器試験市場:サブタイプ別、2024年~2029年(千台)

6.2.2.1 ネットワークテスタ

6.2.2.1.1 干渉や輻輳の問題解決にネットワークテスタが市場を牽引

6.2.2.2 ネットワーク・スキャナー

6.2.2.2.1 IPアドレスの文書化を検証するネットワーク管理者によるネットワークスキャナの採用が市場を牽引

6.2.2.3 その他の無線ネットワーク試験機器

6.2.3 無線モジュール試験

6.2.3.1 無線モジュール試験を提供する企業の存在が市場を牽引

6.2.4 無線IC試験

6.2.4.1 5G、Wi-Fi 6E、その他の高速無線技術の出現が市場を牽引する

6.3 サービス

表 32 サービス ワイヤレステスト市場、タイプ別、2020-2023年(百万米ドル)

表33 サービス ワイヤレステスト市場:タイプ別、2024年~2029年(百万米ドル)

表 34 サービス ワイヤレス検査市場:用途別 2020-2023 (百万米ドル)

表 35 サービス ワイヤレス検査市場:用途別、2024-2029年(百万米ドル)

6.3.1 インハウス

6.3.1.1 インハウス無線検査サービス選好の高まりが市場を牽引

6.3.2 アウトソース

6.3.2.1 中小規模のプレーヤーが市場を支配する

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:SE 7376

- スマートフォン・タブレット・PC用CMOSイメージセンサー(CIS)の世界市場2025:種類別(2メガピクセル以下CIS、2メガピクセルCIS、5〜13メガピクセルCIS、13〜48メガピクセルCIS、48メガピクセル以上CIS)、用途別分析

- 世界のPD-1阻害薬市場(2025 – 2035):薬剤種類、用途別析レポート

- 機械式動力計の世界市場2025:メーカー別、地域別、タイプ・用途別

- p-トシルアセトニトリルの世界市場

- データセンター冷却市場レポート:ソリューション別(空調、チリングユニット、冷却塔、エコノマイザーシステム、液体冷却システム、制御システム、その他)、サービス別(コンサルティング、設置・展開、保守・サポート)、冷却タイプ別(ルームベース冷却、ロウベース冷却、ラックベース冷却)、冷却技術(液体ベース冷却、空気ベース冷却)、データセンターのタイプ(中規模データセンター、エンタープライズデータセンター、大規模データセンター)、業種(BFSI、IT・通信、研究・教育機関、政府・防衛、小売、エネルギー、ヘルスケア、その他)、地域 2024-2032

- 4-(2,4-ジ-tert-アミルフェノキシ)-酪酸(CAS 50772-35-5)の世界市場2020年~2025年、予測(~2030年)

- 前臨床CROのグローバル市場(~2033):サービス別(バイオアナリシス&DMPK試験、毒性試験、化合物管理)、開発段階別、適応症別、モデル別、最終用途別、地域別

- 世界の睡眠補助剤市場(2026~2033):市場規模、シェア、動向分析

- 洪水保険の中国市場:生命保険、損害保険

- アズレン市場:グローバル予測2025年-2031年

- 光学式エンコーダの世界及び日本市場2026年:種類別(インクリメンタルエンコーダ、アブソリュートエンコーダ)

- ガラス仕切り壁の世界及び日本市場2026年:種類別(単層ガラス仕切り、複層ガラス仕切り)