世界のワイドバンドギャップ半導体市場(2025 – 2034):材料別、エンドユーザー別分析レポート

市場概要

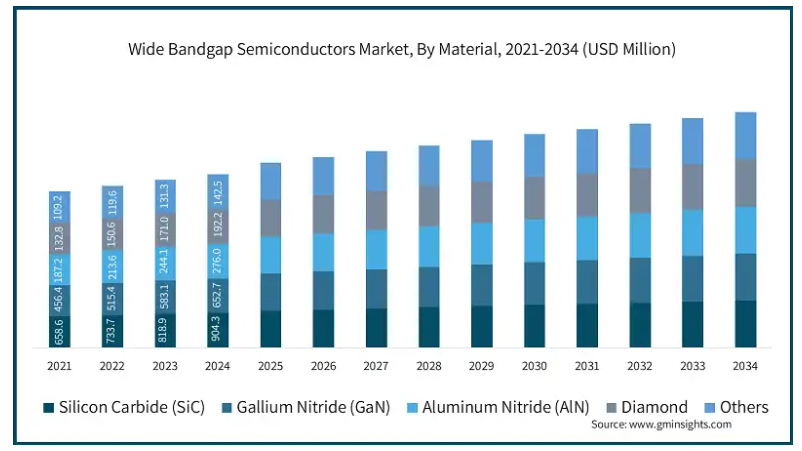

ワイドバンドギャップ半導体の世界市場規模は、2024年に21億6000万米ドルとなり、2034年には年平均成長率12.2%で68億米ドルに達すると予測されています。市場拡大の原動力は、パワーエレクトロニクス需要の高まりと電気自動車の世界的な普及拡大です。

ワイドバンドギャップ半導体市場は、産業用および再生可能エネルギーアプリケーション向けの高効率パワーエレクトロニクスの採用が拡大していることが影響しています。パワーエレクトロニクスにワイドバンドギャップ半導体を統合することで、パワーエレクトロニクス部品の小型化、高速化、高信頼性、高効率化が可能になります。SiCとGaNのワイドバンドギャップ半導体は、より高い熱安定性と優れた電力変換効率を提供し、さまざまなアプリケーションにとって理想的なソリューションであると考えられています。これらの半導体は、より高い周波数と温度で動作させることができるため、電力損失を最大90%削減でき、10倍の電圧に耐えることができます。

例えば、2023年11月、三菱電機とNexperia B.V.は、ワイドバンドギャップ技術における三菱電機の専門知識を活用して、炭化ケイ素(SiC)パワー半導体を開発するために提携しました。しかし、電気通信、産業オートメーション、再生可能エネルギー用途でのパワー電子の採用が、ワイドバンドギャップ半導体市場の成長を後押ししています。

さらに、車載ハードウェアの軽量・コンパクト設計を実現するために、電気自動車(EV)電子機器へのワイドバンドギャップ半導体の採用が拡大していることも、市場の成長を後押ししています。さらに、SiCワイドバンドギャップ半導体は、回生ブレーキシステムからバッテリーへ、バッテリーから電気モーターへと、電気自動車のエネルギーの流れを変換し、さらに管理することができます。SiCワイドバンドギャップ半導体は、高い電力密度で効率的な電力変換を行うため、エネルギーの無駄が少なく、電気自動車は1回の充電でより多くの距離を走行することができます。さらに、GaNワイドバンドギャップ半導体は、電力ロスの少ない電気自動車の高速充電に役立ち、自動車の充電時間を短縮します。

ワイドバンドギャップ半導体の市場動向

ワイドバンドギャップ半導体市場の主なトレンドは、5Gと高度通信の導入が増加していることで、窒化ガリウム(GaN)と炭化ケイ素(SiC)材料はこのようなインフラの進歩に不可欠です。5G技術をサポートするためのモバイルネットワークの進化により、無線周波数アプリケーションにおける先端半導体の需要が高まっています。

電子システムおよび電子部品の軽量化・小型化を図りながら、その機能・性能を向上させる電子装置の小型化傾向。ワイドバンドギャップ半導体のフォームファクタを縮小し、その性能をさらに向上させるために、ダイレクトボンディング、表面実装技術、チップオンボードなどのさまざまな先進パッケージング技術が使用されています。このようなワイドバンドギャップ半導体は、民生用電子機器、自動車、電気通信、ヘルスケア用途で広く採用されています。

ワイドバンドギャップ半導体市場の分析

ワイドバンドギャップ半導体市場は、材料別に炭化ケイ素(SiC)、窒化ガリウム(GaN)、窒化アルミニウム(AlN)、ダイヤモンド、その他に分類されます。

炭化ケイ素(SiC)セグメントは、2023年に8億1890万米ドル。炭化ケイ素(SiC)材料は、高熱伝導性、ワイドバンドギャップなどの優れた特性を持ち、高出力、高周波用途に適しています。パワー半導体の炭化ケイ素材料は、シリコン(Si)よりも高い電圧と温度で動作するため、650Vから始まる高電圧アプリケーションに卓越した電圧ブロック能力を提供します。SiC半導体のこのような望ましい特性は、電気自動車、再生可能エネルギーシステム、および産業用電力アプリケーションに採用されています。

窒化ガリウム(GaN)セグメントは2022年に5億1540万米ドル。この種類別材料は600Vを超える電圧での動作に対応しており、急速充電システムやRFアンプに適しています。窒化ガリウム(GaN)ワイドバンドギャップ半導体材料は、次世代の電力効率コンバータスイッチに望ましい選択です。

窒化アルミニウム(AlN)セグメントは2021年に1億8720万米ドルを占めます。窒化アルミニウム(AIN)は、65.81%のAlと34.19%のNで構成される非毒性材料で、電気絶縁特性と高い熱伝導率を持つため、電気絶縁体、ヒートシンク、ヒートスプレッダ、Siウェハハンドリング、パッケージ基板などの用途に広く使用されています。

ダイヤモンドセグメントは2021年に1億3280万米ドル。炭化ケイ素(SiC)と窒化ガリウム(GaN)を凌ぐダイヤモンドは、最新のパワー半導体材料になり得ます。高温アプリケーション、高電圧動作、高周波スイッチングに優れた特性を持つからです。ダイヤモンドの臨界電界はシリコン(Si)の30倍です。

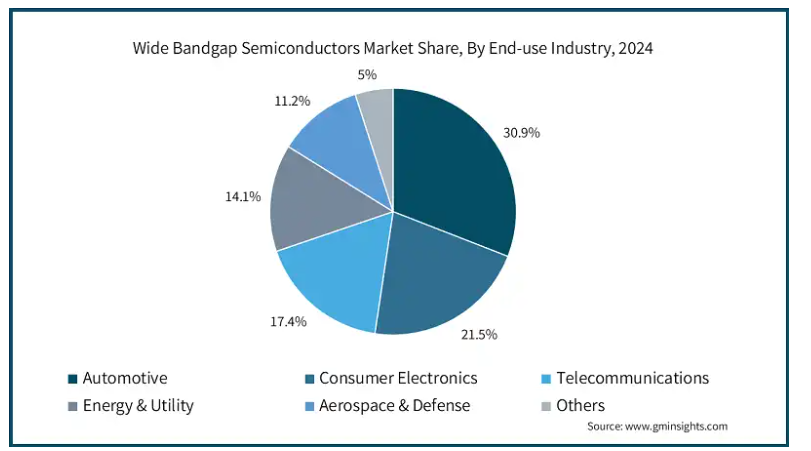

ワイドバンドギャップ半導体市場は、エンドユーザー別に自動車、家電、通信、エネルギー・ユーティリティ、航空宇宙・防衛、その他に分類されます。

自動車分野は2024年に市場シェアの30.7%を占める見込み。SiCやGaNなどのワイドバンドギャップ半導体は、高周波で高効率なパワー電子機器を実現することで、電気自動車(EV)の効率を向上させます。ワイドバンドギャップ半導体をベースとしたインバーターは、より高いスイッチング周波数、効率、温度で動作することにより、車両内の直接および間接的な電力損失を削減します。GaN装置は、高周波モーター制御においてシリコンを凌駕し、自動車のスイッチング損失を最小限に抑えます。しかし、ワイドバンドギャップ技術はEVの普及を加速し、エネルギー効率を向上させ、排出ガスを削減します。

民生用電子機器セグメントは、2024年に市場シェアの21.5%を占める見込み。GaNワイドバンドギャップ半導体は、民生電子機器の小型化、軽量化、エネルギー効率向上を可能にします。電力損失を減らし、エネルギー効率を高め、小型化を可能にすることで、ワイドバンドギャップ半導体は現代の民生電子機器に革命をもたらしています。

通信分野は2024年に市場シェアの17.4%を占める見込み。GaNやSiCなどのワイドバンドギャップ半導体は、熱管理、効率向上、電力処理の改善によって5Gインフラに革命をもたらしています。5Gネットワークでは、最適なカバレッジと低遅延を確保するため、従来のネットワークよりも広範囲にステーションを分散させ、より高密度のアンテナを設置する必要があります。ワイドバンドギャップ装置のコンパクトなサイズは、ビルの屋上や既存の都市構造物などの限られたスペースであっても、より小型で設置が容易なステーションの設計を可能にします。GaNワイドバンドギャップ半導体は電力損失を減らし、高周波RF増幅を可能にし、SiCは電圧処理と放熱を改善します。

エネルギー&ユーティリティ分野は、2024年に市場シェアの14.1%を占める見込み。ワイドバンドギャップ半導体、特に炭化ケイ素(SiC)と窒化ガリウム(GaN)は、電力アプリケーションの効率、信頼性、持続可能性を強化することで、エネルギー・ユーティリティ分野を変革しています。WBG半導体は、太陽光発電やエネルギー貯蔵システム(ESS)アプリケーションに適しています。

航空宇宙・防衛分野は2024年に市場シェアの11.2%を占める見込み。ワイドバンドギャップ半導体電源装置とモーター制御装置は、航空機に革新的な電源管理オプションを提供します。炭化ケイ素と窒化ガリウムは、航空分野での燃料消費と排出を最小限に抑えるための低重量コンポーネントを約束し、研究者は、ソリューションがより高い動作温度で安定しているため、高電力密度の電力コンバータに興味を持っています。

2024年、アメリカのワイドバンドギャップ半導体市場は2億8640万米ドル。米国市場を牽引するのは、省エネルギー重視の高まりでしょう。アメリカエネルギー省によると、ワイドバンドギャップ半導体の採用が進むにつれ、パワーエレクトロニクスとクリーンエネルギーに革命が起こるとのこと。このような先進的な製造プロセスを採用することで、アメリカのメーカーは成長する世界市場で競争力を高めることができます。

ドイツのワイドバンドギャップ半導体市場は、2034年までに3億2,190万米ドルに達する見込み。ドイツは、炭化ケイ素(SiC)や窒化ガリウム(GaN)などのワイドバンドギャップ半導体材料の開発と生産への投資に注力しています。再生可能エネルギーや自動車などの産業分野では、これらの半導体をさまざまな用途に広く活用しています。例えば、EUの半導体部門を強化するため、インフィニオンはドレスデンに半導体製造工場を建設するため、2025年2月にEUから9億6,000万米ドルを受け取りました。

中国のワイドバンドギャップ半導体市場は、予測期間中に年平均成長率11.9%で成長する見込み。中国市場の成長は、中国の技術的自給自足と国際競争力に起因。中国は、ワイドバンドギャップ半導体を国家安全保障レベルの産業とみなし、大規模な地域投資と保護政策につながっています。例えば、中国の先端半導体研究所は、ワイドバンドギャップ半導体の世界的な課題への取り組みに注力しており、世界の半導体情勢における中国の地位をさらに強化しています。

日本は、アジア太平洋地域のワイドバンドギャップ半導体市場で10.8%のシェアを占めると予想されています。ローム、三菱電機、富士電機といった日本の大手企業は、電気自動車や産業装置アプリケーションにおけるエネルギー効率の高いソリューションの需要増に対応するため、これらの先端半導体の生産と開発に投資しています。これらの戦略的施策はワイドバンドギャップ技術に焦点を当てており、国際半導体市場での競争力を向上させ、海外ベンダーへの依存度を下げることを目的としています。

韓国のワイドバンドギャップ半導体市場は、予測期間中に年平均成長率14.3%で成長する見込み。韓国は半導体製造の改善に力を入れています。サムスンやSKハイニックス、ソウル大学の大学間研究センターなどのトップクラスの研究センターは、この分野の知識を得るために協力している韓国の主要企業の一部です。これらの戦略的措置は、ワイドバンドギャップ半導体産業における課題に対応し、機会を捉えるために実施され、韓国を世界の半導体市場における主要プレーヤーにしています。

主要企業・市場シェア

ワイドバンドギャップ半導体市場シェア

ワイドバンドギャップ半導体の市場競争は激しい。ワイドバンドギャップ半導体市場の主要5社は、Infineon Technologies AG、Texas Instruments Inc.、STMicroelectronics N.V.、Wolfspeed, Inc.、三菱電機株式会社です。ワイドバンドギャップ半導体市場では、これら5社が合計で市場シェアの約54%を占めています。例えば、Infineon Technologiesは2022年2月に約23億米ドルを投資し、マレーシアのKulimにあるワイドバンドギャップ半導体製造施設を拡張し、SiCとGaNワイドバンドギャップ半導体の生産をさらに強化しました。この拡張は、産業装置や自動車分野からの需要増に対応するため。

さらに、ワイドバンドギャップ半導体市場に関わる企業は、コスト効率とサプライチェーンの安定性を確保するため、垂直統合と自社製造に注力しています。例えば、テキサス・インスツルメンツ(TI)は、会津にあるGaN生産施設を拡張し、先進的な200mmツールを導入してダラスの施設を補完しました。これらのGaN半導体は、ロボット工学や再生可能エネルギー高電圧アプリケーションの拡張性、効率性、持続可能性を強化しました。200mmツールの導入は、2030年までに95%を自社生産するという同社の目標を確実に達成するものです。

ワイドバンドギャップ半導体市場の企業

ワイドバンドギャップ半導体業界の主要企業は以下の通り:

Infineon Technologies AG

Texas Instruments Inc.

STMicroelectronics N.V.

Wolfspeed, Inc.

Mitsubishi Electric Corporation

Infineon Technologies AGは、SiC(炭化ケイ素)およびGaN(窒化ガリウム)パワー半導体のポートフォリオ拡大に注力し、WBG半導体市場での地位を強化します。

Wolfspeed, Inc.は、自動車メーカーや産業用OEMと戦略的パートナーシップを結び、WBGの採用を加速しています。さらに、SiCの効率、性能、費用対効果を改善するための研究に多額の投資を行っています。

三菱電機は、SiCとGaN技術を産業、自動車、エネルギー用途の高効率パワーモジュールに統合することで、WBG半導体戦略を推進。

ワイドバンドギャップ半導体業界ニュース

三菱電機は2023年11月、炭化ケイ素(SiC)パワー半導体を共同開発するため、ワイドバンドギャップ技術の開発に注力するネクスペリアとの提携を発表。この提携では、ネクスペリアがSiCディスクリート装置を開発し、三菱電機がSiC MOSFETチップを供給することで、産業機器、家電、電気自動車向けのソリューションを開発。

2024年10月、超広帯域バンドギャップ半導体(UWBGS)を開発するため、RTXはDARPAとの契約を発表。同社は窒化アルミニウムとダイヤモンドを使用し、電力と熱管理を強化する超広帯域バンドギャップ半導体を開発する予定。この契約は、通信装置、防衛システム、先端レーダー向けのUWBGSを目指すもので、RaytheonのGaNワイドバンドギャップ半導体材料の専門知識をさらに活用するもの。

この調査レポートは、ワイドバンドギャップ半導体市場を詳細に調査し、2021年から2034年までの収益(百万米ドル)を予測しています:

市場, 材料別

炭化ケイ素(SiC)

窒化ガリウム(GaN)

窒化アルミニウム(AlN)

ダイヤモンド

その他

市場, エンドユーザー別

自動車

電子機器

電気通信

エネルギー&ユーティリティ

航空宇宙・防衛

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

アラブ首長国連邦

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 エネルギー効率の高いソリューションに対する需要の増加

3.6.1.2 電気自動車市場の拡大

3.6.1.3 5Gと高度通信の展開

3.6.1.4 政府の支援と投資イニシアティブ

3.6.1.5 産業の自動化・電動化の進展

3.6.2 業界の落とし穴と課題

3.6.2.1 高い生産コストと複雑な製造工程

3.6.2.2 サプライチェーンの制約と材料の入手可能性

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2034年 素材別市場予測・予測(百万米ドル)

5.1 主要動向

5.2 炭化ケイ素(SiC)

5.3 窒化ガリウム(GaN)

5.4 窒化アルミニウム(AlN)

5.5 ダイヤモンド

5.6 その他

第6章 2021~2034年 エンドユーザー別市場予測(百万米ドル)

6.1 主要動向

6.2 自動車

6.3 民生用電子機器

6.4 通信

6.5 エネルギー&ユーティリティ

6.6 航空宇宙・防衛

6.7 その他

第7章 2021~2034年地域別市場予測(百万米ドル)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 イギリス

7.3.2 ドイツ

7.3.3 フランス

7.3.4 イタリア

7.3.5 スペイン

7.4 アジア太平洋

7.4.1 中国

7.4.2 インド

7.4.3 日本

7.4.4 韓国

7.4.5 ANZ

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.6 MEA

7.6.1 南アフリカ

7.6.2 サウジアラビア

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 CISSOID

8.2 Diodes Incorporated

8.3 Fuji Electric Co., Ltd.

8.4 Navitas Semiconductor

8.5 Infineon Technologies AG

8.6 Littelfuse, Inc.

8.7 Microsemi Corporation.

8.8 Mitsubishi Electric Corporation

8.9 Nexperia

8.10 Renesas Electronics Corporation

8.11 ROHM Semiconductor

8.12 SEMIKRON

8.13 STMicroelectronics N.V.

8.14 Texas Instruments Inc.

8.15 Toshiba Electronic Devices & Storage Corporation

8.16 Vishay Intertechnology Inc.

8.17 Wolfspeed, Inc.

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI11705

- レーザーダイオードモジュール市場2025年(世界主要地域と日本市場規模を掲載):青色レーザーダイオード、赤色レーザーダイオード、赤外線レーザーダイオード、その他レーザーダイオード

- 世界のシリコン系負極材料市場

- 世界のスマートテキスタイル市場規模/シェア/動向分析レポート(2025年~2030年):センシング、エネルギーハーベスティング

- ダブルヘッド式ドリップコーヒーメーカー市場2025年(世界主要地域と日本市場規模を掲載):全自動式、半自動式

- AIアクセラレータのグローバル市場規模調査、AIアクセラレータタイプ別(GPU、TPU)、技術統合別、エンドユース別(IT・通信、自動車)、地域別予測 2022年~2032年

- 高温ポリイミドフィルムの世界市場(2025-2033):市場規模、シェア、動向分析

- 世界のタップ市場

- 世界のバイポーラ鉗子市場(2025 – 2033):製品別、用途別、エンドユーザー別、地域別分析レポート

- ニュース

- 自動車用金属顔料の世界市場2025:種類別(アルミニウム、銅、亜鉛、ステンレス鋼、その他)、用途別分析

- 医療用ポリビニルアルコール(PVA)市場2025年(世界主要地域と日本市場規模を掲載):加水分解モル 87.0/86.5~89.0%、加水分解モル 85.0~89.0%

- Eコマース用包装の世界市場(~2030):製品種類別、素材別、最終用途別、地域別