世界の倉庫ロボット市場規模:構成部品別、ロボット種類別、可搬重量別、エンドユーザー別 (~2034年)

市場概要

倉庫ロボットの世界市場規模は2024年に147億米ドルとなり、2034年には年平均成長率23.1%で1,173億米ドルに達すると予測されています。倉庫ロボット産業は、電子商取引の拡大とフルフィルメントの自動化、ロボット工学における人工知能と機械学習の進歩によって、大きな成長を遂げています。

電子商取引の成長が倉庫ロボット市場を牽引しています。業務効率の改善、人件費の最小化、注文処理速度の向上を目的に、オンライン小売業者やサードパーティ・ロジスティクス企業がロボットソリューションに多額の投資を行っています。また、当日配送や翌日配送といった配送の増加に対する期待も、倉庫事業者に業務効率の改善を迫っています。このため、無人搬送車(AGV)、自律移動ロボット(AMR)、ロボットピッキングなどのロボットシステムの導入が進んでいます。高精度のピッキング、仕分け、保管管理を高速で行い、人手をほとんど介さないため、ミスを減らすことができます。

一例として、アマゾンは2025年1月、注文処理速度の向上と運営コストの削減を目指し、ロボット主導のフルフィルメントセンターの数を増やし、世界中にロボットを配備。導入されたロボットは75万台以上。同様に、Cainiao AI Power Warehouse Robotsはアリババの物流部門に導入され、配送ルートの最適化と配送時間の短縮を実現しました。これにより、サプライチェーン全体の効率が大幅に向上しました。

倉庫ロボットに人工知能(AI)と機械学習(ML)を導入することで、ロボット自身がリアルタイムで判断を下し、精度を高め、倉庫内の変化に適応できるようになったため、市場全体が大きく変化しています。AIを搭載したロボットは、ルート計画、需要変化の予測、在庫管理などの活動を含むデータの管理方法を改善することができます。ロボットは、過去のオペレーションから学習する機械学習アルゴリズムの最適化により、生産性が向上し、ダウンタイムが減少します。さらに、視覚ベースの人工知能(AI)システムは、人の手を借りずにナビゲーションを行い、対象物を識別し、倉庫業務の応答性を高める複雑な仕分けを支援します。

これは、ピッキング、梱包、在庫整理を自動化することで、フルフィルメントセンターの効率を高めるAIロボットアーム技術です。2024年3月、Walmartは、最適化されたルート、効率的なトレーラーパッキング、大幅な走行距離の削減を実現し、オペレーションと効率を大幅に改善するAI主導のロジスティクス製品を発表しました。

倉庫ロボット市場の動向

人間と一緒に作業できる協働ロボット(コボット)の開発に大きな影響を与えている重要なトレンドの1つは、倉庫の自動化を再定義することです。ロボットは、仕分け、梱包、その他の反復作業を行うことができ、効率の向上とエラーの減少につながります。

AIと機械学習は倉庫ロボットに組み込まれ、ナビゲーション、予知保全、リアルタイムの意思決定能力をさらに向上させています。AIを搭載したロボットは、ピッキングルートの最適化を改善し、倉庫レイアウトのダイナミクスに合わせて変化させることができます。

5Gへのアップグレードは倉庫オートメーションを完全に変えました。ロボットシステム間の通信は一定で、リアルタイムで配信されるため、データの変更がより速い速度で送受信され、ロボット間の連携が向上します。

迅速な配送に対する需要の高まりに応えるため、小売業者はマイクロ・フルフィルメント・センター(MFC)により多くの資金を投入しています。これらの自動化されたミニ倉庫は、配達時間を短縮するために郊外の近くに設置されています。

環境に優しい倉庫ロボットへの注目は、新たなトレンドです。企業は現在、バッテリーの充電に使用する電力を削減したり、リサイクル可能な素材を利用するなど、エネルギー効率が高く環境に優しい技術をロボットに取り入れています。

倉庫ロボット市場の分析

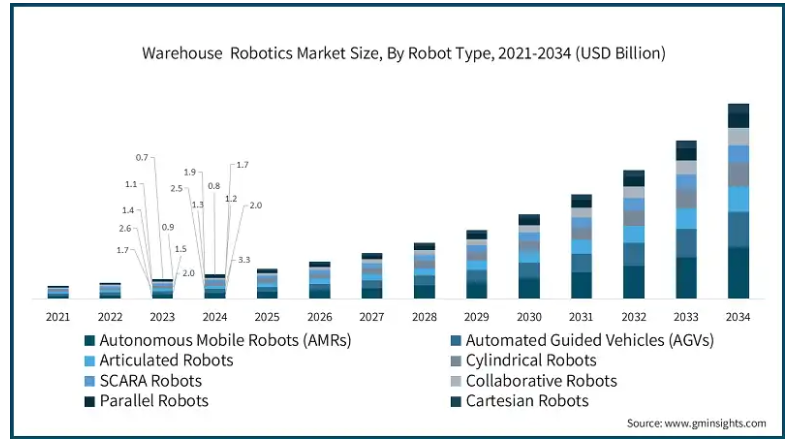

ロボットの種類別では、倉庫ロボット産業は自律移動ロボット(AMR)、無人搬送車(AGV)、多関節ロボット、円筒形ロボット、スカラロボット、協働ロボット、パラレルロボット、直交ロボットに区分されます。

自律移動ロボット(AMR)セグメントは、2024年の市場シェア22.3%。AMRはAIとマッピング技術を活用し、自ら移動し、倉庫のレイアウトの変化に適応します。その適応性により、電子商取引のフルフィルメントセンターやペースの速い物流業務に最適です。

自動搬送車(AGV)は、2034年までに211億米ドル以上に達する見込みです。AGVは、自動操舵を支援する磁気誘導またはLiDARのいずれかを使用して、設定されたルートに沿って重量物を移動します。AGVは、効率的な材料移動のために大規模な倉庫や製造施設で一般的に採用されています。

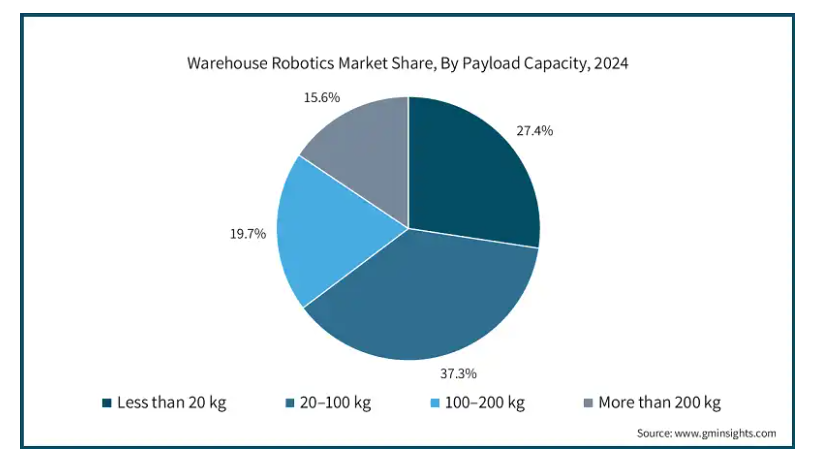

可搬重量に基づき、倉庫ロボット市場は20kg未満、20-100kg、100-200kg、200kg以上に分けられます。

可搬重量20-100kgのロボット市場は、2034年までに452億米ドル以上に達する見込み。この種類のロボットは倉庫で資材のハンドリング、梱包、運搬によく使われます。重量はそれほど重くありませんが、完璧な可搬重量のバランスを提供し、非常に軽快であるため、中型の作業を実現します。

可搬重量20kg未満のロボット市場の2024年の市場規模は40億米ドル以上。この種類のロボットは、注文品のピックアップ、仕分け、移動に使用されます。これらの軽量ロボットは、敏捷性と精度の高さから、マイクロフルフィルメントや高速物流センターで必要とされています。

コンポーネント別に見ると、倉庫ロボット市場は安全システム、通信システム、作業制御システム、交通管理システム、バッテリー充電システム、センサー、コントローラー、ドライブ、ロボットアームに区分されます。

ロボットアームセグメントは2024年に19.3%の市場シェアを獲得。ロボットアームは、ピッキング、パレタイジング、仕分けに使用され、それによって倉庫内の生産性を向上させるプロセスを自動化します。AIと機械学習とロボットアームの融合は、多様なアイテムを実行する際の精度と効率を増幅します。

センサーは2034年までに270億米ドル以上に達する見込みです。センサーは、倉庫でのナビゲーション、物体認識、安全の自動化を促進します。センサーは、倉庫内で動的に変化する環境との完璧なナビゲーション相互作用を保証すると同時に、自律型ロボットの運用能力を強化します。

倉庫ロボット市場はエンドユーザー別に、自動車、化学、半導体・電子、eコマース、食品・飲料、ヘルスケア、金属・重機、その他に分類されます。

2024年の市場シェアは25.8%。電子商取引分野では、大量の注文と迅速な出荷を管理するために倉庫ロボットを幅広く使用しています。自動化された装置は、在庫管理、注文の収集、最終目的地への配送の効率を高めます。

自動車は、2034年までに133億米ドル以上に達する見込みです。ロボットは、部品取引、組立物流、在庫作業の自動化のために自動車倉庫で採用されています。電気自動車(EV)の需要の増加は、複雑なサプライチェーンに対処するための自動化の必要性を推進しています。

アメリカの倉庫ロボット市場は大きく成長し、2034年までに353億米ドル以上に達すると予測されています。アメリカは、前例のない速度で自動化を進めているアマゾンとウォルマートによる強力なeコマース活動により、倉庫ロボット分野で突出した地位を占めています。先進的なロボット企業による支出は、賃金水準の上昇とともに、倉庫管理プロセスの最適化と自動化にシームコントロール・ソリューションを必要にしています。

ドイツ 倉庫ロボット市場は、2034年までに年平均成長率24.3%と、力強い成長が見込まれています。ドイツは、その製造業とインダストリー4.0の下で実施されたイニシアチブを基盤に、倉庫ロボットの主要国の一つであり続けています。KUKAやシーメンスといった国内企業のマーケティング政策や活動は、スマート工場やロジスティクスの自動化に注力する同国のバックボーンとなっています。

中国市場は大きく成長し、2034年には184億米ドル以上に達すると予測されています。中国は、急成長する電子商取引部門と大規模な製造業に牽引され、倉庫ロボット産業を急速に変革してきました。サプライチェーンでAIと自動化を進めるHikrobotとGeek+が業界をリード。

日本の市場規模は2024年に5億ドル。日本は、ファナックや安川電機による自動倉庫ソリューションの開発により、ロボット技術でトップクラスの実績を上げている国。人口動態の変化と精密ロボットへの強い注目により、労働人口の減少に対応するための物流における自動化システムの導入が加速しています。

韓国市場は大幅な成長が見込まれており、2034年には43億米ドル以上に達すると予測されています。韓国の倉庫ロボット産業の成長は、電子産業と自動車産業の発展に起因しています。Hyundai RoboticsとLG CNSは、自動化にAIシステムを適用することで、スマート倉庫の物流を改善しています。

主要企業・市場シェア

倉庫ロボット市場シェア

倉庫ロボット産業は競争が激しく、ABB、KUKA、Fanuc Corporationが上位3社で45%のシェアを占めています。世界市場で事業を展開するプレイヤーは、製品の提供を強化し、市場でのプレゼンスを拡大するために、様々な成長戦略の実施に焦点を当てています。これらの戦略には、新製品の開発と発売、戦略的パートナーシップと提携、合併と買収、顧客中心のイノベーションなどが含まれます。各企業は、AIを活用した自動化、機械学習、センサーベースのナビゲーション技術に継続的に投資し、倉庫ロボットの効率性、正確性、拡張性を向上させています。

ABBは、電化と自動化を専門とする世界的なテクノロジー企業であり、倉庫ロボット市場で大きな存在感を示しています。ロボット・ディスクリート・オートメーション部門は、自律移動型ロボット(AMR)やロボットアームなど、倉庫作業を強化するために設計されたロボットソリューションの包括的なポートフォリオを提供しています。これらの技術は、マテリアルハンドリングとロジスティクスにおける効率性、柔軟性、安全性を高めることを目的としています。例えば、ABBは2024年12月、スペインのマドリードにAMRの新しいトレーニング・ショールーム施設を開設しました。このセンターは、拡大するAMR市場における熟練した専門家の需要の高まりに対応するためのもので、学習環境とABBの先進的なAMR技術を顧客、パートナー、従業員に紹介するプラットフォームを提供します。AMRは近代的な倉庫業務においてますます不可欠になっており、このイニシアチブは、ロジスティクスセクターにおけるオートメーションソリューションの推進に対するABBのコミットメントを強調するものです。

KUKAは、倉庫やロジスティクス・オートメーションなど、様々な産業向けに幅広いロボットソリューションを提供する世界的なオートメーション企業です。同社のポートフォリオには、産業用ロボット、モバイルプラットフォーム、マテリアルハンドリング、オーダーフルフィルメント、倉庫管理プロセスの最適化を目的としたオーダーメイドのオートメーションシステムなどがあります。例えば、2025年1月、KUKA Roboticsは、自律型移動ロボット(AMR)の最新ラインアップであるKMP 3000Pを発表しました。この新しいAMRは、かなりの可搬重量に対応するように設計されており、施設内での重量物の輸送を自動化することで、倉庫業務の効率性と柔軟性を高めます。

倉庫ロボット市場参入企業

倉庫ロボット産業で事業を展開する著名なプレイヤーのリストは以下の通り:

ABB

KUKA

Fanuc Corporation

Yaskawa Electric Corporation

Dematic

Honeywell Intelligrated

倉庫ロボット業界ニュース

2021年9月、ハネウェルは、倉庫や配送センターにおけるパレットの荷降ろし作業の自動化を支援し、潜在的な怪我や労働力不足による作業リスクを軽減するために設計されたロボット技術の最新イノベーションを発表しました。

2021年3月、ボストン・ダイナミクス社は、物流業界における柔軟な自動化ソリューションへの需要の高まりをサポートするために設計された新しい箱移動ロボット、ストレッチ(Stretch)を発表しました。このデビューは、eコマースの需要増加に後押しされて急成長している倉庫オートメーション市場への同社の正式参入を意味します。

2024年1月、ハネウェルはハイ・ロボティクスと提携し、柔軟で高密度な保管・検索ソリューションを物流センター(DC)に提供すると発表しました。この提携は、ハイ社の革新的なロボット技術とハネウェルのMomentum Warehouse Execution Software、強化されたサイバーセキュリティ機能、ロボットソリューションの統合経験を組み合わせたものです。

2024年4月、Wind River®は、サーボモータ、ACドライブ、産業用ロボットの大手メーカーである安川電機が、新製品「MOTOMAN NEXT」の開発にWind River Linuxを採用していることを発表しました。

倉庫ロボットの市場調査レポートでは、以下のセグメントについて、2021年~2034年の売上高(億米ドル)の推計と予測を行い、業界を詳細にカバーしています:

市場, コンポーネント別

安全システム

通信システム

作業制御システム

交通管理システム

バッテリー充電システム

センサー

コントローラ

ドライブ

ロボットアーム

市場, ロボットの種類別

自律移動ロボット(AMR)

無人搬送車(AGV)

多関節ロボット

円筒型ロボット

スカラロボット

協働ロボット

パラレルロボット

直交ロボット

可搬質量別市場

20kg未満

20-100kg未満

100〜200kg

200kg以上

エンドユーザー別市場

自動車

化学

半導体・電子

電子商取引

食品・飲料

ヘルスケア

金属・重機

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 Eコマース産業の台頭

3.2.1.2 AIと機械学習の進歩

3.2.1.3 労働力不足と賃金上昇

3.2.1.4 自律移動ロボット(AMR)の採用増加

3.2.1.5 小売・物流分野における倉庫自動化需要の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 高い初期投資コスト

3.2.2.2 システム統合の複雑さ

3.3 成長可能性分析

3.4 規制の状況

3.5 技術展望

3.6 将来の市場動向

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年 コンポーネント別市場推定・予測(億米ドル)

5.1 安全システム

5.2 通信システム

5.3 作業管理システム

5.4 交通管理システム

5.5 バッテリー充電システム

5.6 センサー

5.7 コントローラー

5.8 ドライブ

5.9 ロボットアーム

第6章 ロボットの種類別市場予測:2021〜2034年 (億米ドル

6.1 自律移動ロボット(AMR)

6.2 AGV(無人搬送車)

6.3 多関節ロボット

6.4 円筒型ロボット

6.5 スカラロボット

6.6 協調ロボット

6.7 パラレルロボット

6.8 直交ロボット

第7章 2021~2034年ペイロード容量別市場予測・推計(億米ドル)

7.1 20kg未満

7.2 20〜100kg

7.3 100〜200kg

7.4 200kg以上

第8章 市場の予測:エンドユーザー別(2021~2034年) (億米ドル

8.1 自動車

8.2 化学

8.3 半導体・電子機器

8.4 電子商取引

8.5 食品・飲料

8.6 ヘルスケア

8.7 金属・重機

8.8 その他

第9章 2021〜2034年地域別市場推定・予測(億米ドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 南アフリカ

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 ABB

10.2 Amazon Robotics

10.3 Bastian Solutions

10.4 Boston Dynamics

10.5 Daifuku

10.6 Dematic

10.7 Fanuc Corporation

10.8 Fives

10.9 Fortna

10.10 Geek+

10.11 GreyOrange

10.12 Honeywell Intelligrated

10.13 Knapp

10.14 Korber

10.15 KUKA

10.16 Murata Machinery

10.17 SSI Schaefer

10.18 Symbotic

10.19 Swisslog

10.20 Vanderlande

10.21 Yaskawa Electric Corporation

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI5669

- LEDナイトライト市場2025年(世界主要地域と日本市場規模を掲載):プラグインタイプ、バッテリータイプ

- 世界の目視表面検査市場規模(2024~2032年):種類別(人間式視覚的表面検査、機械式視覚的表面検査)、エンドユーザー別

- 世界の合成反応染料市場

- 世界のパラアラミド繊維市場(2025年~2033年):用途別(セキュリティ・保護、光ファイバー、摩擦材、ゴム補強材、タイヤ補強材)、地域別

- スルファミン酸の中国市場:工業グレード、食品グレード

- ネオペンチルグリコール(NPG)市場2025年(世界主要地域と日本市場規模を掲載):不均化法、水素化法

- ブロッコリー抽出物市場2025年(世界主要地域と日本市場規模を掲載):≤20:1, >20:1

- ダンピング抵抗器の世界市場2025:メーカー別、地域別、タイプ・用途別

- ペット用栄養補助食品市場:ペットタイプ別(犬、猫、馬、その他)、形態別(錠剤とカプセル誘導体、ソフトジェルとグミ、液体、粉末、その他)、サプリメント別(グルコサミン、オメガ3脂肪酸、プロバイオティクスとプレバイオティクス、マルチビタミン、抗酸化物質、タンパク質とペプチド、その他)、成分(魚、肉および動物性派生品、乳製品および卵、野菜、穀類および穀類副産物、その他)、流通チャネル(オンライン、オフライン)、用途(皮膚および被毛、関節の健康、肝臓、胃腸管、腎臓サポート、バランスのとれた食事、その他)、地域 2024-2032

- 世界の熱伝導材料市場規模&シェア見通し 2025-2034

- ATPアッセイ

- 世界のタイムセンシティブ・ネットワーキング市場・予測 2025-2034