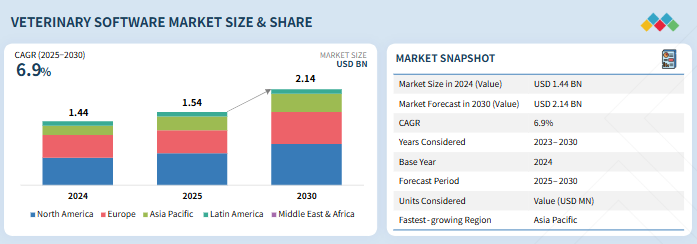

獣医ソフトウェアの世界市場規模は2030年までにCAGR 6.9%で拡大する見通し

市場概要

獣医ソフトウェア市場は、2025年の15億4000万米ドルから2030年までに21億4000万米ドルに達すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は6.9%となる見込みです。獣医療ソフトウェアは、獣医療施設の運営管理と医療提供の多様な側面を最適化・強化するために意図的に開発された専門的なコンピュータプログラムで構成される。これらの包括的なデジタルソリューションは、患者記録管理、予約スケジュール管理、請求処理、在庫管理、診断画像、遠隔医療機能、検査情報システムを統合し、獣医クリニック、病院、診断検査室における業務効率の向上、データ駆動型の意思決定、優れた動物医療の提供を包括的な目標としている。

主なポイント

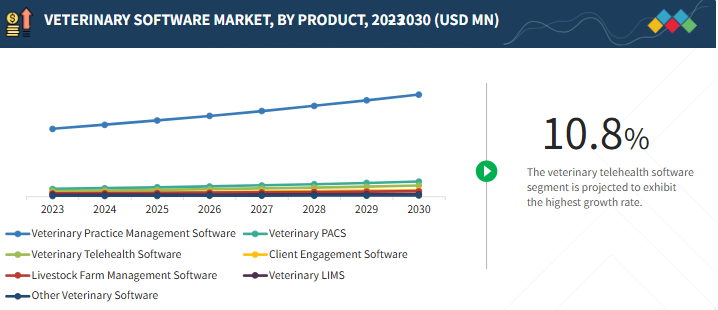

製品別

このセグメントは、獣医療経営管理ソフトウェア、獣医療PACS、獣医療LIMS、顧客エンゲージメントソフトウェア、獣医療遠隔医療ソフトウェア、畜産農場管理ソフトウェア、その他ソフトウェアに分類される。獣医療経営管理ソフトウェアは、予約管理、患者記録管理、請求処理、在庫管理を含む診療所業務の効率化が可能であり、ワークフロー効率の向上と顧客満足度の向上につながるため、広く採用されている。

提供形態別

ウェブ/クラウドベースセグメントが世界市場で最大のシェアを占めています。この大きなシェアは、遠隔アクセス、初期インフラコストの低減、自動ソフトウェア更新、他のデジタルプラットフォームとのシームレスな統合といった利点に起因しています。

ソフトウェアタイプ別

統合ソフトウェアセグメントが支配的であり、EMR(電子医療記録)、診断、請求、遠隔医療、レポート作成を単一インターフェースに統合する統一プラットフォームへの需要増加が背景にあります。

診療形態別

小動物専門診療セグメントが市場をリードしている。これは、世界的な伴侶動物の増加、ペットの健康・福祉への支出拡大、ワクチン接種や定期健診などの予防医療サービスの普及拡大によるものである。

エンドユーザー別

2024年には独立系動物病院が最大の市場シェアを占めた。これは、世界的に中小規模の診療所が増加していること、および業務効率の向上と顧客体験の改善のためにデジタル化への移行が進んでいることによる。

地域別

アジア太平洋地域は、診療所の急速なデジタル化とペット飼育率の増加を背景に、8.2%のCAGRで最も高い成長が見込まれる。北米は、確立された獣医療インフラ、予防医療への注目の高まり、主要プレイヤーの存在により、獣医療ソフトウェア市場で最大のシェアを占めた。

競争環境

主要市場プレイヤーは、提携や協業を含む有機的・無機的戦略を採用している。例えば、CovetrusはVetcorと複数年にわたる戦略的提携を締結し、米国とカナダに840以上の拠点を有するVetcorにおいて、院内向け獣医療製品(ソフトウェア)の主要パートナーとしてCovetrusを指定した。

獣医療ソフトウェア市場は、獣医療における先進的デジタルソリューションへの需要増加、技術革新、効率的な診療管理システムへのニーズ拡大を背景に、今後数年間で大幅な成長が見込まれる。ワークフローの効率化、診断精度の向上、顧客コミュニケーションの強化を実現する獣医療ソフトウェアは、小動物・混合動物・大動物診療の管理に不可欠となりつつある。クラウドベースプラットフォームへの移行に加え、AI、遠隔医療、コネクテッドケアソリューションの統合が進むことで、業務効率と患者アウトカムの改善におけるその役割はさらに強化される。世界的なペット人口の増加と予防医療への重点化に伴い、獣医療ソフトウェアは現代の獣医療経営管理の基盤となるだろう。

顧客の顧客に影響を与えるトレンドとディスラプション

獣医療ソフトウェア市場の変化する状況は、収益源を再構築しエンドユーザー動向に影響を与える主要なトレンドとディスラプションを浮き彫りにしている。業界がシステムからより技術統合型ソリューションへ移行する中、特にクラウドベースソフトウェアとAI統合において新たな高成長機会が生まれている。

主要企業・市場シェア

市場エコシステム

獣医療ソフトウェア市場のエコシステムは、ソフトウェア開発者、技術プロバイダー、動物病院、規制機関、エンドユーザーで構成される。ソフトウェア開発者はエコシステムの中心であり、重要コンポーネントを技術プロバイダーに依存している。動物病院はこれらのシステムの主要ユーザーであり、業務効率化、正確な記録管理、安全なクライアントコミュニケーション、臨床判断の効率化を保証するソリューションを必要としている。規制機関や地域獣医師会は、コンプライアンス基準の施行において重要な役割を果たす。これらの規制は、ソフトウェアの設計、承認、導入スケジュールに大きく影響する。エンドユーザーもまた、ユーザーフレンドリーで統合された成果重視のソフトウェアソリューションへの需要を牽引することで市場を形成している。

地域

予測期間中、アジア太平洋地域が世界獣医ソフトウェア市場で最も急速に成長する地域となる見込み

アジア太平洋地域は予測期間中、世界で最も高いCAGR(年平均成長率)で成長すると予想される。この成長は主に、ペット飼育率の上昇、動物健康への意識の高まり、獣医療現場における急速なデジタル変革が複合的に作用して推進されている。中国、インド、日本、オーストラリアでは、伴侶動物と獣医療専門家の数が増加するにつれ、高度な診療管理ソリューションへの需要が高まっている。動物医療インフラ強化に向けた政府施策に加え、ペット保険や予防医療への支出増加が導入をさらに促進している。さらに、クラウド技術、遠隔医療プラットフォーム、モバイル対応獣医療ソリューションの急増が市場浸透を加速させており、特に費用対効果が高く拡張性のあるシステムを求める中小規模の診療所で顕著である。

獣医療ソフトウェア市場:企業評価マトリックス

獣医療ソフトウェア市場では、IDEXX Laboratories, Inc.(スター)が規模、広範な流通網、幅広いソリューションポートフォリオで主導的立場にある。Antech Diagnostics, Inc.(新興リーダー)は革新的なデジタル画像管理ソフトウェア技術で勢いを増している。IDEXX Laboratories, Inc.がリーチで優位性を保つ一方、Antech Diagnosticsはイノベーションによりリーダーズ・クアドラントへの急速な成長を遂げつつある。

主要市場プレイヤー

• IDEXX Laboratories,Inc. (US)

• Covetrus (US)

• Nordhealth (Finland)

• Carestream Health (US)

• Cencora Inc(US)

• DaySmart Software (US)

• Animal Intelligence Software (US)

• Chetu, Inc (US)

• Antech Diagnostics, Inc. (US)

• OR Technology- Oehm and Rehbein GmbH (Germany)

• Business Infusions (Canada)

• Asteris (Valsoft Corporation) (Canada)

• Clientrax (US)

• Shepherd Veterinary Solutions (US)

• Advanced Technology Corp. (US)

【目次】

1

はじめに

32

2

調査方法論

37

3

エグゼクティブサマリー

54

4

プレミアムインサイト

59

5

市場概要

自動化、AI、クラウドネイティブソリューションが獣医ソフトウェア市場に変革的な成長をもたらす。

63

5.1

市場動向

5.1.1

推進要因

5.1.1.1

PIMS統合による自動化への注目の高まり

5.1.1.2

予防医療、ウェルネスプラン、サブスクリプションモデルの採用拡大

5.1.1.3

AIおよびデータ分析への需要増加

5.1.1.4

ペット飼育率の上昇と獣医療費の増加

5.1.1.5

獣医師数の増加と可処分所得水準の上昇

5.1.2

抑制要因

5.1.2.1

小規模/独立開業診療所における予算制約

5.1.2.2

高いシステム移行・移行コスト

5.1.2.3

遠隔医療に関する規制上の制約

5.1.3

機会

5.1.3.1

獣医診断機器とのソフトウェアのクロスセリング

5.1.3.2

レガシーシステムの廃止によるPMS/EHR/OSプラットフォーム導入の促進効果

5.1.4

課題

5.1.4.1

獣医ソフトウェアソリューション全体におけるサイバーセキュリティ脅威の増加

5.2

業界動向

5.2.1

クラウドネイティブ/SaaS への移行と採用の加速化 5.2.2

診断および臨床意思決定支援における AI/ML の急増 5.3

技術分析 5.3.1

主要技術 5.3.1.1

クラウドネイティブ PIMS

5.3.1.2

獣医クラウドシステムにおけるサイバーセキュリティおよびコンプライアンスモジュール 5.3.1.3

AI/ML 診断意思決定支援 5.3.1.4

獣医 EHR 上の臨床 NLP および大規模言語モデル 5.3.1.5

獣医療クラウドシステムにおけるサイバーセキュリティおよびコンプライアンスモジュール

5.3.1.3

AI/ML診断意思決定支援

5.3.1.4

獣医療EHRにおける臨床NLPおよびLLM

5.3.1.5

リアルタイムEHR分析および集団健康ダッシュボード

5.3.2

隣接技術

5.3.2.1

収益サイクルおよび支払い調整システム

5.3.2.2

PLFとIoT分析の統合

5.3.2.3

LIMSからPIMSへのデータ統合

5.3.3

補完技術

5.3.3.1

クライアントコミュニケーション&CRMプラットフォーム

5.3.3.2

統合型eコマース&宅配マーケットプレイス

5.3.3.3

ウェルネス/サブスクリプションプラン管理モジュール

5.4

ポーターの5つの力分析

5.4.1

新規参入の脅威

5.4.2

代替品の脅威

5.4.3

供給者の交渉力

5.4.4

購入者の交渉力

5.4.5

競争の激しさ

5.5

規制環境

5.5.1

規制分析

5.5.2

規制機関、政府機関、その他の組織

5.6

特許分析

5.6.1

獣医用ソフトウェアの特許公開動向

5.6.2

管轄区域及び主要出願者分析

5.7

価格分析

5.7.1

主要プレイヤー別平均販売価格

5.7.1.1

主要プレイヤー別 獣医ソフトウェアの平均販売価格動向

5.7.1.2

主要プレイヤー別 獣医診療管理ソフトウェアおよびクライアントエンゲージメントソフトウェアの平均販売価格

5.7.2

地域別 平均販売価格

5.7.2.1

地域別 獣医PIMS、獣医PACS、クライアントコミュニケーションソフトウェアの平均販売価格

5.7.2.2

地域別 獣医診療管理ソフトウェアの平均販売価格動向

5.7.2.3

地域別 獣医PACSの平均販売価格動向

5.7.2.4

地域別 獣医クライアントコミュニケーションソフトウェアの平均販売価格動向

5.7.2.5

地域別 獣医遠隔医療ソフトウェアの平均販売価格動向

5.7.2.6

地域別家畜農場管理ソフトウェア平均販売価格動向

5.7.2.7

地域別獣医用LIMS平均販売価格動向

5.8

主要カンファレンス及びイベント(2025-2026年)

5.9

主要ステークホルダーと購買基準

5.9.1

購買プロセスにおける主要ステークホルダー

5.9.2

購買基準

5.10

エンドユーザー視点と未充足ニーズ

5.11

獣医ソフトウェア市場におけるAI/生成AIの影響

5.11.1

はじめに

5.11.2

獣医ソフトウェアエコシステムにおけるAIの市場可能性

5.11.3

AIのユースケース

5.11.4

獣医ソフトウェアにAIを導入している主要企業

5.12

エコシステム分析

5.13

バリューチェーン分析

5.14

投資・資金調達シナリオ

5.15

ケーススタディ分析

5.16

米国関税が獣医ソフトウェア市場に与える影響

5.16.1

はじめに

5.16.2

主要関税率

5.17

獣医診療管理ソフトウェアの世界的数量分析、2023–2030年(千単位)

5.17.1

価格影響分析

5.17.2

国・地域への影響

5.17.2.1

北米

5.17.2.2

欧州

5.17.2.3

アジア太平洋

5.17.2.4

ラテンアメリカ

5.17.3

エンドユーザー産業への影響

5.17.3.1

企業型動物病院チェーン

5.17.3.2

独立系動物病院

5.17.3.3

獣医検査機関

5.17.3.4

専門・大学付属動物病院

5.17.3.5

その他のエンドユーザー

6

製品別獣医ソフトウェア市場

2030年までの市場規模・成長率予測分析(百万米ドル・数量単位)|データ表20点

121

6.1

はじめに

6.2

獣医療経営管理ソフトウェア

6.2.1

予約管理と電子カルテの連携機能による市場牽引力分析

6.3

獣医療用PACS

6.3.1

デジタルイメージングによる速度・精度・接続性の強化が市場を牽引

6.4

獣医用PACSの世界的数量分析(2023-2030年、千台単位)

6.5

獣医テレヘルスソフトウェア

6.5.1

リアルタイムインサイトへのアクセス拡大が市場を後押しする

6.6

獣医テレヘルスソフトウェアの世界的な数量分析、2023–2030年(千台)

6.7

獣医クライアントエンゲージメントソフトウェア

6.7.1

ペット所有者数の増加が成長を加速させる見込み。

6.8

クライアントエンゲージメントソフトウェアの世界的な数量分析、2023–2030年(千台単位)

6.9

獣医用LIMS

6.9.1

臨床意思決定のためのPOCデバイス、参照ラボ、セキュアクラウドアーカイブの統合が市場を牽引

6.10

獣医用LIMSの世界的な数量分析、2023-2030年(千台)

6.10.1

獣医用LIMS:市場浸透と採用動向

6.11

畜産農場管理ソフトウェア

6.11.1

農場記録のデジタル化、繁殖管理の自動化、ワークフロー効率化による成長支援能力

6.12

畜産農場管理ソフトウェアの世界的な数量分析、2023–2030年(千台)

6.13

その他の獣医ソフトウェア

7

獣医ソフトウェア市場、提供形態別

2030年までの市場規模と成長率予測分析(百万米ドル) | 5つのデータ表

143

7.1

はじめに

7.2

オンプレミス/ハイブリッドモデル

7.2.1

データ管理とオフライン信頼性への需要高まりが市場を牽引

7.3

ウェブ/クラウドベースモデル

7.3.1

アクセス容易性、組み込みメンテナンス、俊敏性が市場を推進

8

診療形態別獣医ソフトウェア市場

2030年までの市場規模と成長率予測分析(百万米ドル) | 18のデータ表

150

8.1

はじめに

8.2

専属小動物診療施設

8.2.1

顧客対応業務におけるフロントデスク・臨床ワークフローのデジタル化への注力拡大が市場を牽引する見込み。

8.3

混合動物診療施設

8.3.1

主に小動物診療を行う施設

8.3.1.1

信頼性の高いモバイルツールを活用した臨床ワークフローへの注目の高まりが市場を牽引

8.3.2

主に大動物診療を行う施設

8.3.2.1

群規模の分析とIoT統合の優先度向上による市場拡大

8.4

大型動物専門診療

8.4.1

馬診療

8.4.1.1

高度な画像診断と遠隔放射線ネットワークが市場を牽引

8.4.2

牛診療

8.4.2.1

群れ単位の疾病監視と繁殖効率への注力強化が市場を拡大

9

獣医ソフトウェア市場(タイプ別)

2030年までの市場規模・成長率予測分析(単位:百万米ドル) | データ表5点

166

9.1

はじめに

9.2

統合ソフトウェア

9.2.1

運用簡素化、データ完全性、エンタープライズグレードのレポート機能への注目の高まりが市場を牽引

9.3

スタンドアロンソフトウェア

9.3.1

専門アプリケーションの提供が市場を牽引

10

エンドユーザー別獣医ソフトウェア市場

市場規模と成長率予測分析(2030年まで、百万米ドル単位) | データ表6点

172

10.1

はじめに

10.2

独立系動物病院

10.2.1

クラウドPIMSと統合決済モデルの急速な採用が市場を牽引

10.3

企業型動物病院

10.3.1

大規模移行を推進するエンタープライズ管理機能付きマルチテナント型クラウドPIMSの優先採用が市場を牽引

10.4

専門病院・大学病院

10.4.1

スケーラブルなLIMSと高度な分析機能のセキュリティ要件が市場を牽引する。

10.5

獣医診断研究所

10.5.1

動物疾病診断・監視の需要増加が成長を後押しする。

10.6

その他のエンドユーザー

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:HIT 3240

- パラグライダー・フリーフライト用装具の世界市場2025:種類別(パラグライダー、ハーネス・予備パラシュート、保護具)、用途別分析

- • 中国

- スロット型光電センサ市場:グローバル予測2025年-2031年

- グルコースメーターの中国市場:グルコースオキシダーゼ法、グルコースデヒドロゲナーゼ法、その他のタイプ

- 金属セラミックパッケージシェル市場2025年(世界主要地域と日本市場規模を掲載):Al₂O₃ HTCC セラミックシェル/ハウジング、AlN HTCC セラミックシェル/ハウジング

- 酢酸ビニルモノマーの世界市場規模調査、用途別(ポリビニルアルコール、ポリビニルアセテート)、最終用途別(包装、建築)、地域別予測 2022-2032

- 2-クロロ-6-エトキシキノリン-3-カルバルデヒド(CAS 281208-98-8)の世界市場2019年~2024年、予測(~2029年)

- 世界のポリエチレンテレフタレート市場成長分析-市場規模、シェア、予測動向・見通し(2025-2034)

- 農業用フィルムブラックマスターバッチの世界市場2025:メーカー別、地域別、タイプ・用途別

- ヒューマノイドロボット用多指器用ハンド市場2025年(世界主要地域と日本市場規模を掲載):内蔵型、外付け型、ハイブリッド型

- 世界のテルビナフィンヒドロキサリド市場

- 世界の光学レンズボール盤市場