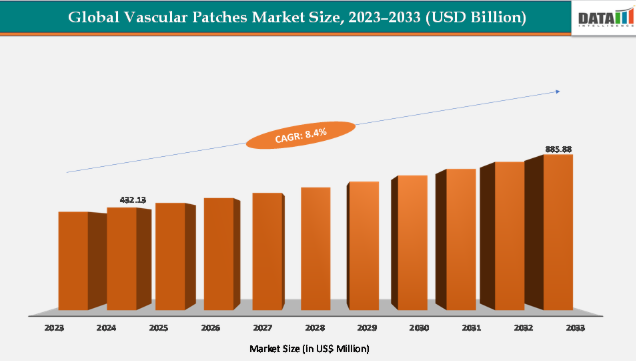

血管パッチの世界市場規模は2033年までにCAGR 8.4%で拡大する見通し

市場概要

血管パッチ市場規模と業界展望

世界の血管パッチ市場規模は、2023年の4億113万米ドルから2024年には4億3213万米ドルに達し、2025年から2033年の予測期間中に年平均成長率(CAGR)8.4%で成長し、2033年までに8億8588万米ドルに達すると予想される。

本市場は、心血管疾患の増加する負担への対応と、頸動脈内膜剥離術、大動脈修復術、末梢バイパス術などの処置における安全で耐久性のある外科的閉鎖法の選好度向上によって成長を牽引している。外科医は、優れた生体適合性と再狭窄率の低減から、ルメートルのゼノシュア牛心膜パッチやエドワーズライフサイエンシズの心膜パッチなどの生体由来パッチをますます選択している一方、W. L. ゴアのゴアテックス血管パッチやバードのダクロン/ePTFEパッチなどの合成オプションは、費用対効果と耐久性から依然として広く使用されている。これらの製品のFDAおよびCE承認に加え、合併症発生率の低さを示す臨床的エビデンスが市場の成長を加速させている。

主要市場ハイライト

北米は2024年に42.57%の最大収益シェアを占め、血管パッチ市場を支配している。

アジア太平洋地域は最も成長が速い地域であり、予測期間中に8.7%という最速のCAGRで成長すると予想される。

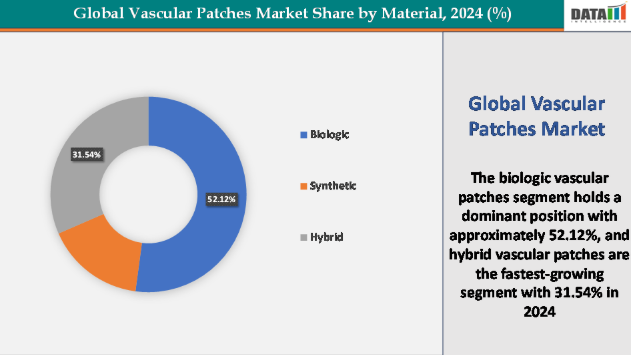

素材別では、生体由来血管パッチセグメントが2024年に52.12%の最大収益シェアで市場をリードした。

血管パッチ市場の主要プレイヤーには、バクスター、B.ブラウンSE、BD、W.L.ゴア・アンド・アソシエイツ、エドワーズライフサイエンス、ルメイトル・バスキュラー、ゲティンゲ、ラボコール・ラボラトリーズなどが含まれる。

推進要因:

心血管疾患および末梢動脈疾患の有病率上昇が、血管パッチ市場の成長を大きく牽引している

心血管疾患および末梢動脈疾患の有病率上昇が血管パッチ市場の成長を促進している。これらの疾患の世界的な負担増加は、パッチが治療の不可欠な要素となる外科手術件数の増加に直結するためである。世界保健機関(WHO)によれば、心血管疾患は年間約1,980万人の死亡原因となっており、これは全世界の死亡者数の約33%を占める。その大半は脳卒中と心臓発作によるものである。一方、高齢化、都市化、糖尿病、高血圧、肥満などの生活習慣病関連リスク要因の増加により、心血管疾患を抱えて生きる人々の数はほぼ倍増している。

米国国立衛生研究所によれば、頸動脈狭窄症に対する頸動脈内膜剥離術(CEA)などの外科的介入は、世界で年間約15万件実施されている。これらは日常的に血管パッチを使用しており、パッチを用いた血管形成術による閉鎖は、一次閉鎖と比較して再狭窄率や合併症率が低いとされている。腹部大動脈瘤修復術、末梢バイパス術、透析患者における動静脈(AV)アクセス形成術においても同様であり、血管再建にパッチを依存する傾向が強まっている。

この増加する疾病負担は、生物学的パッチと合成パッチの両方に対する強い需要を生み出している。その一例として、縫合強度と生体適合性で知られるルメートルのXenoSure牛心膜パッチ、石灰化抵抗性と長期耐久性を促進するように設計されたクライオライトのCardioCelおよびVascuCel、 合成素材で迅速な止血を提供するW. L. Gore社のACUSEAL心血管パッチ、頸動脈・大腿動脈・腸骨動脈修復に用いられるEdwards Lifesciences社のDuraVess牛心膜パッチなどが挙げられる。先進国・新興国市場双方において心血管および末梢血管手術がさらに増加する見込みの中、血管パッチは臨床的必要性として位置付けられており、FDAおよびCE承認製品のパイプライン拡大は、広範な心血管デバイス産業における主要な成長エンジンとしての役割を裏付けている。

抑制要因:

術後合併症の高リスクが市場成長を阻害

血管パッチ市場成長を阻害する主要な要因の一つは、その使用に伴う術後合併症の高リスクである。これにより外科医は慎重になり、代替技術が選択されるケースも少なくない。特にePTFEやダクロンなどの合成材料では、生体組織との統合性が低いことから、パッチ感染、偽動脈瘤形成、血栓症、出血、再狭窄、さらにはパッチ破裂といった合併症が報告されている。例えば、合成パッチ移植後の感染症は再手術やパッチ除去を必要とする場合があり、患者の罹患率上昇と医療費増加につながります。

W. L. Gore社のePTFEパッチは耐久性に優れますが、稀に縫合線出血や仮性動脈瘤との関連性が指摘され、臨床上の懸念材料となっています。こうしたリスクから、特に感染リスクの高い患者では、一部の外科医が一次閉鎖術や自家静脈グラフトを選択する傾向にあり、血管パッチの普遍的採用を制限している。さらに、パッチ血管形成術が推奨される頸動脈内膜剥離術などの手技における合併症は、パッチ使用への信頼を損ない、市場浸透を遅らせる要因となる。結果として、パッチは臨床的に有用であるにもかかわらず、術後有害事象への懸念が依然として障壁となり、特に感染管理資源が限られる保守的な外科環境や新興市場では普及が進んでいない。

生物由来血管パッチセグメントは2024年に52.12%のシェアで血管パッチ市場を支配

生体血管パッチセグメントは、合成代替品と比較した強力な臨床的優位性、外科医の選好、術後合併症低減の実績により、血管パッチ市場を支配している。通常、ウシまたはブタの心膜、あるいは加工ヒト組織由来の生体パッチは、優れた生体適合性、柔軟性、感染抵抗性を提供し、頸動脈内膜切除術、末梢バイパス、大動脈修復などの処置に極めて適している。臨床研究や外科ガイドラインでは一貫して、生物学的材料を用いたパッチ血管形成術が再狭窄や偽動脈瘤形成のリスクを低減し、長期的な治療成績の向上につながることが示されている。

例えば、FDAおよびCEの広範な承認を得ているLemaitre社のXenoSure牛心膜パッチは、取り扱いの容易さ、強力な縫合保持力、低い血栓形成性により、世界で最も頻繁に使用される生物学的パッチの一つとなっている。同様に、抗石灰化技術を採用したCryoLife社のCardioCelおよびVascuCel生体スキャフォールドパッチは、宿主組織との良好な統合性と耐久性のある修復ソリューションを提供するため、成人および小児の心血管外科手術で普及が進んでいる。エドワーズライフサイエンシズのDuravess牛心膜パッチも、頸動脈・大腿動脈・腸骨動脈内膜剥離術で広く使用されており、天然コラーゲン構造が治癒を促進し合併症率を低減します。

さらに、感染リスクの高い患者群では、術後合併症を最小化するため外科医が生物学的パッチを優先的に選択する傾向があり、市場での優位性をさらに強固にしています。世界的に心血管・末梢血管手術が増加する中、生体パッチセグメントの成長は加速している。優れた臨床結果に加え、ハイブリッド生体-合成パッチや抗石灰化技術における継続的な革新がこれを牽引し、生体パッチが血管パッチ市場を形作る主導的役割を維持している。

ハイブリッド血管パッチは血管パッチ市場で最も急速に成長しているセグメントであり、2024年には31.54%のシェアを占める見込みである。

ハイブリッド血管パッチセグメントは、従来の生物由来材料と合成材料の双方の限界を克服し、それぞれの長所を組み合わせることで、血管パッチ市場で最も急速に成長するカテゴリーとして台頭している。ハイブリッドパッチは、生体材料の生体適合性と感染抵抗性、合成材料の機械的強度・耐久性・制御された性能を統合するよう設計されており、複雑な心血管・末梢血管手術に取り組む外科医にとって非常に魅力的です。

例えば、細胞外マトリックス技術に由来するComatrix ECMパッチは、構造的サポートを提供しながら生体組織へリモデリングするハイブリッドアプローチの好例であり、心血管修復用途でFDA承認を取得し、米国病院での採用が拡大しています。同様に、Humacyte社の開発中の生体工学によるヒト無細胞血管(HAV)は、後期臨床試験段階にあるものの、初期段階では合成グラフトのように機能し、その後生物学的にリモデリングする能力で世界的な注目を集めており、再生医療における画期的な進歩を象徴している。これらの革新的ソリューションは、透析用動静脈アクセス、大動脈再建、先天性心疾患修復など、長期耐久性と合併症リスク低減が特に重視される領域での応用が評価されている。

主要企業・市場シェア

地域別分析

北米は2024年に42.57%のシェアで世界血管パッチ市場を支配すると予測

北米は先進的な医療インフラ、高い疾患有病率、有利な償還政策、主要市場プレイヤーの強力な存在感により、世界血管パッチ市場を牽引する地域である。高齢人口の増加、手術件数の多さ、堅調な医療資金、最先端製品の可用性が相まって、北米は血管パッチ市場で最大のシェアを維持し続け、他地域が追随すべき臨床的・技術的ベンチマークを設定している。

米国血管パッチ市場の動向

米国は心血管疾患および末梢動脈疾患の負担が世界最高水準の一つであり、CDCの推計では約2,000万人の米国人が冠動脈疾患を、約650万人が末梢動脈疾患(PAD)を患っている。この膨大な患者層は、血管パッチが重要な構成要素となる頸動脈内膜切除術、腹部大動脈瘤修復術、末梢バイパス手術などの血管インターベンションに対する多大な需要を生み出している。

米国は先進製品の早期承認と迅速な導入の恩恵も受けており、米国食品医薬品局(FDA)はレメイト社のゼノシュア牛心膜パッチ、 クライオライフ社のCardioCelおよびVascuCel生体スキャフォールドパッチ、エドワーズライフサイエンシズ社のDuravess牛心膜パッチといった生物由来パッチに加え、ゴア社のACUSEAL心血管パッチやバード社のDacronパッチといった合成パッチも承認されている。

さらに、W. L. Gore & AssociatesやCryoLifeなど米国に本社を置く主要メーカーの存在は、着実なイノベーション、流通網、外科医トレーニングプログラムを保証し、地域の優位性を強化している。米国の学術研究センターや病院は、再生医療技術を活用したCorMatrix ECMパッチなどの次世代ハイブリッド血管パッチの臨床試験と採用においても主導的役割を果たしており、既に特定の心血管用途で使用されている。

アジア太平洋地域は世界血管パッチ市場で最も成長が速い地域であり、2024年のCAGRは8.7%と予測される

アジア太平洋地域は血管パッチ市場で最も急速に成長しており、急速に拡大する患者基盤、増加する医療投資、先進的な心血管外科製品の採用拡大がこれを牽引している。同地域は心血管疾患および末梢動脈疾患の大きな負担に直面しており、世界保健機関(WHO)の報告によれば、世界の心血管死の約60%がアジアで発生しており、これは主に高齢化、糖尿病、喫煙、高血圧に起因している。

世界最大の糖尿病患者を抱える日本、中国、インドなどの国々では、頸動脈内膜切除術、末梢バイパス手術、大動脈修復術などの血管手術が急増しており、これら全てが血管パッチに対する強い需要を生み出している。多国籍企業はアジア太平洋地域での事業拡大を積極的に進めており、ルメートルのXenoSure牛心膜パッチ、クライオライフのCardioCel、W. L. ゴアのACUSEALパッチなど、FDAおよびCE認証を取得した製品を、販売代理店ネットワークや現地パートナーシップを通じて同地域に導入している。

欧州血管パッチ市場動向

欧州は、高い心血管疾患負担、確立された医療インフラ、革新的な医療機器の早期導入に支えられ、血管パッチ市場の最も重要な成長ドライバーの一つである。心血管疾患は依然として同地域における主要な死因であり、年間390万人以上の死亡を占めており、血管パッチが不可欠な外科的介入に対する大きな需要につながっている。

欧州の外科医は、再狭窄リスク低減のゴールドスタンダードとされる頸動脈内膜切除術におけるパッチ血管形成術の早期導入者である。広く使用される生体由来・合成製品に加え、バクスター社のペリガード牛心膜パッチやゲティンゲ社のバイオシンセティックパッチといった特殊パッチの導入・採用も進み、欧州の病院では血管・心臓修復手術で一般的に使用されている。欧州はまた、生合成血管ソリューションの革新で知られるゲティンゲABなどの主要デバイスメーカーの存在からも恩恵を受けている。

競争環境

血管パッチ市場における主要企業には、Baxter、B. Braun SE、BD、W. L. Gore & Associates, Inc.、Edwards Lifesciences Corporation、LeMaitre Vascular, Inc.、Getinge、Labcor Laboratórios Ltdaなどが含まれる。

【目次】

- 市場紹介と範囲

- レポートの目的

- レポートの対象範囲と定義

- レポートの範囲

- 経営陣の洞察と主なポイント

- 市場のハイライトと戦略的ポイント

- 主な動向と将来予測

- 素材別スニペット

- 用途別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- 市場動向

- 影響要因

- 推進要因

- 心血管疾患および末梢動脈疾患の有病率の上昇

- 技術的進歩と次世代パッチ設計

- 抑制要因

- 術後合併症の高リスク

- 一部材料の入手困難性とドナー依存性

- 機会

- 生物学的パッチおよびハイブリッドパッチの採用増加

- 小児および先天性心臓手術への拡大

- 影響分析

- 推進要因

- 影響要因

- 戦略的洞察と業界見通し

- 市場リーダーとパイオニア

- 新興パイオニアと主要プレイヤー

- 最大のマーケティングブランドを有する確立されたリーダー

- 確立された製品を有する市場リーダー

- 最新動向とブレークスルー

- 規制と償還環境

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

- ポーターの5つの力分析

- 特許分析

- 未充足ニーズとギャップ

- 市場参入・拡大のための推奨戦略

- 価格分析と価格動向

- 市場リーダーとパイオニア

- 血管パッチ市場、素材別

- はじめに

- 市場規模分析および前年比成長率分析(%)、素材別

- 市場魅力度指数、素材別

- 生体材料*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 合成材料

- ハイブリッド

- はじめに

- 血管パッチ市場、用途別

- はじめに

- 市場規模分析および前年比成長率分析(%)、用途別

- 用途別市場魅力度指数

- 頸動脈内膜剥離術*

- 概要

- 市場規模分析および前年比成長率分析(%)

- 腹部大動脈瘤の開腹修復術

- 大動脈修復術

- 血管バイパス手術

- 動脈静脈(AV)処置

- その他

- はじめに

- 血管パッチ市場、エンドユーザー別

- 導入

- 市場規模分析および前年比成長率(%)、エンドユーザー別

- 市場魅力度指数、エンドユーザー別

- 病院*

- 導入

- 市場規模分析および前年比成長率(%)

- 専門クリニック

- 外来手術センター

- その他

- 導入

- 血管パッチ市場、地域別市場分析および成長機会

- 導入

- 市場規模分析および前年比成長率分析(%)、地域別

- 市場魅力度指数、地域別

- 北米

- はじめに

- 主要地域固有の動向

- 市場規模分析および前年比成長率分析(%)、素材別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 米国

- カナダ

- メキシコ

- 欧州

- はじめに

- 主要地域固有の動向

- 市場規模分析および前年比成長率分析(%)、材料別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 国別市場規模分析および前年比成長率(%)

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州

- アジア太平洋

- はじめに

- 主要地域固有の動向

- 材料別市場規模分析および前年比成長率(%)

- 用途別市場規模分析および前年比成長率(%)

- エンドユーザー別市場規模分析および前年比成長率(%)

- 国別市場規模分析および前年比成長率(%)

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- はじめに

- 主要地域別動向

- 材料別市場規模分析および前年比成長率(%)

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、素材別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 導入

- 競争環境と市場ポジショニング

- 競争概要と主要市場プレイヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的提携、合併・買収

- 製品ポートフォリオとイノベーションにおける主要動向

- 企業ベンチマーキング

- 企業プロファイル

- Baxter*

- 企業概要

- 製品ポートフォリオ

- 製品説明

- 製品の主要業績評価指標(KPI)

- 財務概要

- 企業収益

- 地域別収益シェア

- 収益予測

- 主要動向

- 合併・買収

- 主要製品開発活動

- 規制当局の承認等

- SWOT分析

- B. Braun SE

- BD

- W. L. Gore & Associates, Inc.

- Edwards Lifesciences Corporation

- LeMaitre Vascular, Inc.

- Getinge

- Labcor Laboratórios Ltda ( リストは網羅的ではありません )

- Baxter*

- 前提条件と調査方法論

- データ収集方法

- データ三角測量

- 予測手法

- データ検証と妥当性確認

- 付録

- 当社についてとサービス

- お問い合わせ

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:MD1408

- ストロンチウムケイ化物の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のニトロメタン市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- 材料試験機市場2025年(世界主要地域と日本市場規模を掲載):静的試験機、動的試験機

- 芳香族系溶剤の世界市場規模調査、製品別(ベンゼン、キシレン、トルエン、その他)、用途別(医薬品、自動車、油田化学品、塗料・コーティング、その他)、地域別予測 2022-2032

- 自動はんだ付けロボットの世界市場2025:種類別(200mm作業エリア、300mm作業エリア、400mm作業エリア、500mm作業エリア、その他)、用途別分析

- 蚊トラップ市場2025年(世界主要地域と日本市場規模を掲載):UVライトトラップ、CO2トラップ、バイオニックトラップ、ソーラートラップ

- 世界の3D細胞培養市場(2025 – 2030):製品別、用途別、エンドユーザー別、地域別分析レポート

- 2-ウンデシルイミダゾール(CAS 16731-68-3)の世界市場2019年~2024年、予測(~2029年)

- リリオスマ・オバタ抽出物(CAS 91770-18-2)の世界市場2019年~2024年、予測(~2029年)

- 世界のリポソーム注射市場

- モバイルアクセサリーの世界市場(2026-2033):市場規模、シェア、動向分析

- 業務用トラック市場2025年(世界主要地域と日本市場規模を掲載):ボックストラック、ダンプトラック、コンクリートミキサー、ごみ収集車、タンクローリー、その他