変圧器の世界市場規模は2030年までにCAGR 6.5%で拡大する見通し

市場概要

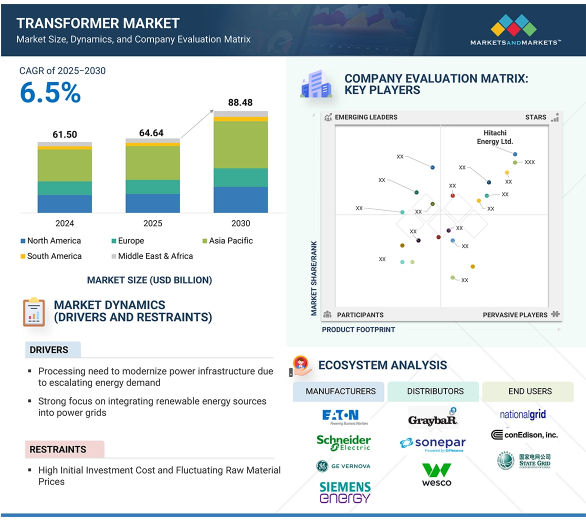

変圧器の世界市場規模は、2025年に646億4,000万米ドルと推定され、2030年には884億8,000万米ドルに達すると予測され、年平均成長率は6.5%です。世界の変圧器市場の成長は、エネルギーの展望を再構築する強力なトレンドの合流によって推進されています。急速な都市化と信頼性の高い電力に対する世界的な需要の高まりにより、政府やユーティリティ企業は老朽化した送電網インフラのアップグレードと拡張を余儀なくされています。同時に、気候変動問題への取り組みやネットゼロ目標に後押しされたクリーンエネルギーへの世界的な取り組みにより、自然エネルギーの統合が加速しており、負荷変動と送電網の安定性を管理する柔軟で高性能な変圧器が必要とされています。さらに、データセンター、電動モビリティ、産業オートメーションの普及により、より効率的でデジタル対応の変圧器ソリューションの必要性が高まっています。エネルギー効率と送電網の回復力に関する法規制に後押しされたこうした動きは、変圧器を受動的な送電網部品からエネルギー転換における戦略的資産へと変貌させます。

推進要因 送電網の近代化と電化

世界の変圧器市場の成長の原動力は、世界的な電力需要の持続的かつ加速的な増加です。興味深いことに、数年間電力消費が減少していた先進国でさえ、現在では需要が回復しています。世界的な電力使用量の急激な増加は、再生可能エネルギー、天然ガス、石炭、原子力の消費を並行して増加させており、それぞれが効率的な送配電インフラを必要とするため、さまざまな容量や用途の変圧器に対する直接的な需要を生み出しています。

阻害要因 市場の敏捷性を制限する長い調達サイクルとリードタイムの延長

世界の変圧器市場の成長と運営効率は、変圧器の製造と納品に関連する長い調達プロセスとリードタイムの延長によって妨げられています。標準的な電気部品とは異なり、電力変圧器、特に大型、高電圧、またはカスタム設計のユニットは、長い生産サイクル、特殊な材料、高度な熟練労働力を必要とする資本集約的な製品です。このため、大型の電源トランスの調達スケジュールは12カ月から24カ月に及び、独自の仕様や規制当局の承認が必要な場合はさらに長くなります。調達のボトルネックは設計とエンジニアリングの段階から始まり、変圧器は多くの場合、特定の送電網の条件、環境要因、技術基準に適合するようにカスタマイズされます。このカスタマイズには、徹底的な技術評価、試験プロトコル、安全および送電網の規範への準拠が必要で、これらすべてがプロセスに時間をかけます。注文が入ると、メーカーは生産能力に限りがあるため受注残に直面することが多く、特に特殊な大容量変圧器については、世界的に数社しか市場を独占していないのが現状です。

機会: スマートグリッドとデジタルグリッドの統合

デジタル化され、柔軟で弾力性のあるスマートグリッドに向けて進化を続ける電力システムは、世界の変圧器市場に変革の機会をもたらします。世界各国が電化と再生可能エネルギーの統合を推進する野心的なクリーンエネルギー転換を進める中、従来の送電網インフラは大きな圧力に直面しています。スマートグリッド技術は、電力ネットワークをデジタル化し、リアルタイムの需給バランスを改善し、グリッドの可視性を高め、システム全体の安定性を確保することで、こうした課題に対する将来を見据えたソリューションを提供します。

課題 環境と規制の圧力

環境規制は、世界の変圧器市場にとってますます重要な課題となっています。発電による世界のCO2排出量は依然として高く、2024年には13,800百万トンに達し、どのセクターよりも高くなるため、エネルギー・インフラの二酸化炭素排出量を削減しなければならないという圧力が強まっています。2025年から2027年にかけて、クリーンなエネルギー源が化石燃料を使用する発電の成長を制限すると予想されていますが、変圧器の製造、運用、廃棄を含む電力セクターの広範なエコシステムは、世界中の規制当局や環境団体からの監視の強化に直面しています。

主要企業・市場シェア

変圧器市場のエコシステムは、デジタル化への広範な移行の一環として急速に変化しています。このエコシステムの主な利害関係者には、原材料サプライヤー、変圧器メーカー、部品メーカー、流通業者、エンドユーザーなどがあります。

この市場で著名な企業には、Hitachi Energy Ltd. (スイス)、Siemens Energy, Inc. (スイス)、シーメンス・エナジー(ドイツ)、イートン(アイルランド)、GEヴァーノバ(アメリカ)、東芝エネルギーシステム&ソリューション(日本)など。

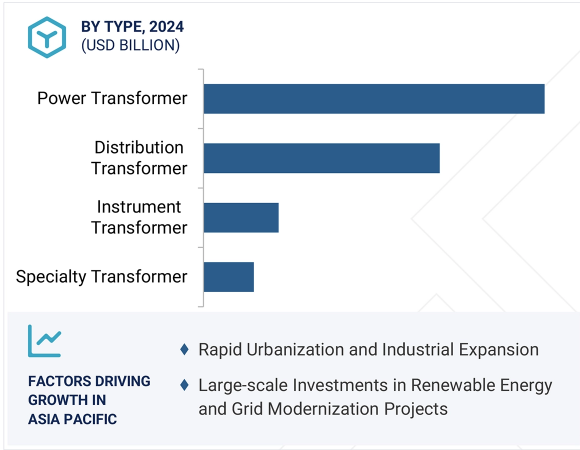

種類別では、配電用変圧器が予測期間中に変圧器市場で最も急成長するセグメントへ

配電用変圧器は、都市部の急速な拡大、農村部の電化計画、屋上太陽光発電や風力発電などの分散型エネルギー源の普及が後押しし、世界の変圧器市場で最も急成長しているセグメントとして浮上しています。家庭用や小規模事業所からEV充電ステーションやデータエッジノードまで、電力需要がエンドユーザーの近くにシフトする中、配電用変圧器は高圧電力を効率的かつ安全に使用可能なレベルまで降圧するために不可欠です。特に発展途上地域の政府は、ラストワンマイルの接続性を確保するため、大規模な送電網拡張・近代化プロジェクトを展開しており、小型で信頼性が高く、スマート対応の配電変圧器に対する需要がさらに高まっています。さらに、スマートメーターと自動グリッド技術の採用により、ユーティリティは老朽化したインフラを、より優れた負荷管理とエネルギー効率を提供する先進的な配電変圧器に置き換える必要に迫られています。

冷却タイプ別では、空冷式セグメントが予測期間中に最も急成長すると予測

空冷式は、主に火災の安全性、スペースの制約、低メンテナンスが重要な都市部、商業施設、屋内環境での採用が増加しているため、冷却タイプ別で最も急成長するセグメントと予測されます。油冷式変圧器とは異なり、空冷式(または乾式)変圧器は可燃性液体を使用しないため、病院、集合住宅、ショッピングセンター、データセンターなどの高密度エリアに最適です。スマートシティや再生可能エネルギーが豊富な地域を中心に、分散型クリーンエネルギーシステムの需要が高まる中、空冷式変圧器はよりクリーンで安全、かつ環境に優しいソリューションを提供します。さらに、持続可能性に関する規制が世界的に強化され、エンドユーザーがライフサイクルコストの低減を求める中、ユーティリティ企業や民間企業は、先進的な絶縁・熱管理機能を備えた乾式変圧器へと急速にシフトしており、このセグメントの急成長を後押ししています。

アジア太平洋地域は、経済成長、都市化、積極的な電化イニシアチブの強力な組み合わせに後押しされ、変圧器の最も急成長する市場になると考えられています。中国やインドなどの国々は、家庭用、工業用、商業用セクターからの急増する電力需要に対応するため、送電網の拡大と近代化に投資しています。これと並行して、特に中国とインドでは、野心的な再生可能エネルギー目標によって太陽光発電と風力発電の統合が加速しており、安定性と効率を確保するために堅牢な送電網インフラと高性能変圧器が必要とされています。さらに、インドの配電部門刷新計画(RDSS)や中国の一帯一路(Belt and Road)エネルギー・プロジェクトなどの政府支援プログラムは、都市部や農村部での新たな設置を促進します。同地域におけるデータセンター、電動モビリティ、スマートシティ開発の台頭は、近代的で効率的な変圧器技術の必要性をさらに高め、アジア太平洋地域を市場成長の明確なフロントランナーとして位置づけています。

2025年6月、株式会社日立エネルギーは、持続可能なエネルギーインフラに対する世界的な需要の高まりに対応するため、トゥリキエに7,000万米ドルを投資して変圧器製造事業を拡大しました。この拡張により、既存施設の生産能力と技術力が強化され、トルコは変圧器輸出の重要な拠点となります。この動きは、サプライチェーンを強化し、先進的なグリッドソリューションを提供することで世界のエネルギー転換を加速するという日立エネルギーの広範な戦略をサポートするものです。

2025 年 4 月、イートンはモジュラー電気およびデータセンター・インフラストラクチャーの大手プロバイダーであるファイバーボンドを買収。この戦略的な動きは、配電とバックアップシステムを統合する受注生産の筐体を提供するイートンの能力を強化するものです。この買収は、データセンター、ユーティリティ、および産業市場におけるイートンのポジションを強化し、弾力性があり、拡張性があり、保護されたパワーソリューションに焦点を合わせるものです。

2025年2月、イートンはサウスカロライナに三相変圧器用の新しい製造施設に投資し、米国で3番目の施設となりました。画像はウィスコンシン州にある同社施設での変圧器の製造工程。

2025年5月、GEヴェルノヴァはインドにおける製造拠点を1,600万米ドルで拡張。この拡張には、パダッパイ(タミル・ナードゥ州)とノイダ(ウッタル・プラデシュ州)の既存施設のアップグレードが含まれ、計器用変圧器、空気絶縁開閉装置、制御盤などの高圧装置の生産能力が強化されます。

変圧器市場トップ企業リスト

変圧器市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。主なプレーヤーは以下の通り。

Hitachi Energy Ltd. (Switzerland)

Siemens Energy (Germany)

Eaton (Ireland)

GE Vernova (US)

Toshiba Energy Systems & Solutions Corporation (Japan)

ABB (Switzerland)

Schneider Electric (France)

Hubbell(US)

Bharat Heavy Electricals Limited (India)

HD Hyundai Electric Co., Ltd. (South Korea)

WEG (Brazil)

Fuji Electric Co., Ltd. (Japan)

CG Power & Industrial Solutions Ltd. (India)

HYOSUNG HEAVY INDUSTRIES (South Korea)

Mitsubishi Electric Corporation (Japan)

LS ELECTRIC Co., Ltd. (South Korea)

Ormazabal (Spain)

MEIDENSHA CORPORATION (Japan)

Arteche Group (Spain)

CHINA XD GROUP (China)

JSHP Transformer (China)

Voltamp Transformer (India)

TBEA (China)

KONCAR d.d. (Croatia)

Henan Hengyu Electric Group Co., Ltd.(China)

【目次】

はじめに

27

研究方法論

32

要旨

44

プレミアムインサイト

50

市場概要

54

- 5.1 はじめに

- 5.2 市場ダイナミックス DRIVERS- エネルギー需要の急増による電力インフラの近代化ニーズの高まり- 再生可能エネルギー源の電力網への統合への強い関心- 老朽化した電力網インフラのアップグレードの急務 RESTRAINTS- 高い初期投資コストと変動する原材料価格 OPPORTUNITIES- スマート、デジタル、レジリエントな電力網の進化- 電化に対する発展途上国の関心の高まり CHALLENGES- 変圧器絶縁油に関連する持続可能性と安全性の課題- サプライチェーンの混乱と部品不足

- 5.3 顧客ビジネスに影響を与える傾向/混乱

- 5.4 価格分析 変圧器の価格帯(種類別)(2024 年 変圧器の価格帯(定格電力別)(2024 年 変圧器の平均販売価格動向(地域別)(2021~2024 年

- 5.5 サプライチェーン分析

- 5.6 エコシステム分析

- 5.7 技術分析 主要技術 – 変圧器用固体変圧器(SST) – 変圧器用デジタルツイン技術 隣接技術 – 変圧器用隣接冷却システム – 再生可能エネルギー統合システム 補足技術 – 変圧器状態監視システム – スマート変圧器変電所自動化システム

- 5.8 特許分析

- 5.9 貿易分析 輸入シナリオ(HS コード 8504) 輸出シナリオ(HS コード 8504)

- 5.10 主要会議とイベント(2025-2026年

- 5.11 関税と規制の状況 関税分析 規制機関、政府機関、その他の組織のコードと規制

- 5.12 ポーターの5つの力分析 代替品の脅威 供給者の交渉力 買い手の交渉力 新規参入の脅威 競争相手の強さ

- 5.13 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

- 5.14 投資と資金調達のシナリオ

- 5.15 ケーススタディ分析 イージードライ技術によるブッシングの信頼性、安全性、環境リスクへの対応 TXPERTハブによる送電網の回復力と変圧器の健全性の最適化 TVP技術による変圧器の寿命と送電網の信頼性の保護

- 5.16 変圧器市場における電動AI/AIの採用の影響 変圧器市場における電動AI/AIの採用の影響(地域別

- 5.17 変圧器市場のマクロ経済見通し

- 5.18 2025年アメリカ関税の影響 – 概説 序論 主な関税率 価格の影響 影響分析 国・地域への影響- アメリカ- ヨーロッパ- アジア太平洋地域 エンドユーザーへの影響

変圧器市場、種類別

104

- 6.1 はじめに

- 6.2 送電網の近代化と国境を越えた送電プロジェクトが需要を牽引

- 6.3 配電変圧器 都市化と電化計画が普及を促進

- 6.4 計器用変圧器 スマートグリッドインフラとデジタル変電所への世界的シフトが機会を創出

- 6.5 特殊変圧器 特殊な産業および輸送用途が導入を加速

変圧器市場、冷却タイプ別

111

- 7.1 導入

- 7.2 優れた熱伝導性と耐久性が需要を押し上げる油冷式

- 7.3 空冷式:環境安全性と低メンテナンス要件が需要を促進

変圧器市場、定格電力別

116

- 8.1 導入

- 8.2 低水準の急速な都市化とスマートシティ構想が市場成長を促進

- 8.3 中位 新興国における産業拡大が市場成長を促進

- 8.4 高 格子網の安定性強化のための投資増加で需要急増

変圧器市場、フェーズ別

122

- 9.1 導入

- 9.2 送電網や大型商業施設での三相の普及が市場成長を促進

- 9.3 遠隔地や十分なサービスを受けていない地域の電力アクセスを拡大する政府主導のイニシアチ ブが変圧器市場を牽引(絶縁体別

変圧器市場:絶縁体別

127

- 10.1 導入

- 10.2 高い絶縁耐力と優れた熱伝導性が需要を急増させる油

- 10.3 都市インフラにおける持続可能な低排出技術の需要が市場を牽引

- 10.4 ガス空間の最適化と環境安全性が需要を拡大

- 10.5 空気の簡素化、柔軟性、費用対効果が採用を促進

変圧器市場、エンドユーザー別

134

- 11.1 導入

- 11.2 電力ユーティリティの老朽化した送電網資産のアップグレードが需要を押し上げ

- 11.3 導入を促進する脱炭素化とエネルギー最適化に対する産業界の注目の高まり

- 11.4 急速な都市化と不動産開発が需要を喚起する家庭用・商業用市場

- 11.5 データセンター クラウドコンピューティングの普及が成長機会を創出

- 11.6 その他のエンドユーザー…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:EP 9507

- スポーツサングラス市場レポート:タイプ別(偏光、非偏光)、性別(男性、女性、ユニセックス)、流通チャネル別(スーパーマーケット、ハイパーマーケット、専門店、ブランドアウトレット、オンラインストア)、地域別 2024-2032

- p-トシルクロライドの世界市場

- 世界の濃縮清涼飲料市場(2024 – 2031):種類別、フレーバー別、包装形態別、流通チャネル別、地域別分析レポート

- 電子増倍管検出器市場2025年(世界主要地域と日本市場規模を掲載):ディスクリートダイノード電子増倍管、連続ダイノード電子増倍管、その他

- 衣類用ハンガー市場2025年(世界主要地域と日本市場規模を掲載):木材、金属、プラスチック、その他

- 都市型エアモビリティのグローバル市場規模は2024年に48億4,000万ドル、2034年までにCAGR 35.20%で拡大する見通し

- 境界侵入検知システム市場レポート:コンポーネント別(ソリューション、サービス)、展開タイプ別(オープンエリア、フェンス設置型、埋設型)、業種別(重要インフラ、軍事・防衛、政府、運輸、産業、矯正施設、商業、その他)、地域別 2024-2032

- N-メチルカルバミン酸エチルエステル(CAS 105-40-8)の世界市場2019年~2024年、予測(~2029年)

- 電子コンパスセンサーの世界市場2025:種類別(ホール効果センサー、MEMSセンサー、その他)、用途別分析

- 世界の手術室用AI市場規模/シェア/動向分析レポート:製品別、用途別、エンドユーザー別、地域別(~2033年)

- 世界のヘキサフルオロジルコニウム酸ナトリウム市場

- 世界のホームビューティーインスツルメント市場