世界の胸腰椎固定インプラント市場(2025 – 2034):製品種類別、材料別、手術種類別、疾患別、エンドユーザー別分析レポート

市場概要

胸腰椎固定用インプラントの世界市場規模は2024年に58億米ドル。同市場は、2025年の60億米ドルから2034年には91億米ドルに成長し、2025年から2034年までの年平均成長率は4.7%と予測されています。市場の高成長の主な要因は、脊椎疾患の有病率の上昇、交通事故死や外傷の発生件数の増加、低侵襲手術に対する需要の増加などです。

椎間板変性疾患、脊柱管狭窄症、外傷、脊柱側弯症の罹患率の増加により、胸腰椎固定術の需要が増加しています。交通事故は、世界的に脊椎外傷を含む脊髄損傷の主な原因のひとつです。例えば、WHOが報告したデータによると、2021年には約1,540万人が脊髄損傷とともに生活しています。椎骨の骨折や脱臼を含む重度の脊髄損傷と脊髄の損傷は、通常、迅速かつ持続的なサポートを必要とするため、外科医はしばしば胸腰椎椎体固定術を行います。脊椎に強度を与え、自然な骨の成長を促進することで、これらの装置は製品需要の増加に貢献しています。

高齢化人口の増加は、特に胸腰部領域における様々な脊椎関連の退行性障害のために、製品需要を大きく支える重要な変数です。さらに、スポーツに関連した胸腰部骨折の発生率が、特に発展途上国の若年層で増加していることも、固定用インプラントの需要を促進しています。さらに、経皮的ペディクル・スクリュー留置術やミニ・オープン椎体間固定術などの低侵襲手術(MIS)技術は、筋肉の剥離、出血、入院期間を最小限に抑えることができるため、外科医と患者の両方からますます好まれています。また、医療従事者や脊椎外科医は、MISの方が手技効率が高く、感染リスクが低いことを報告しており、MISの採用率が向上しています。

胸腰部脊椎固定インプラントは、脊椎の中背部と下背部を固定する専用器具です。これらの装置は、脊柱変形、外傷、変性椎間板疾患など、脊柱の様々な適応症で使用されます。

胸腰椎固定インプラント市場の動向

インプラント材料の技術的進歩、外来患者設定への嗜好、手術結果向上のための先進ツールの統合などが、市場成長を牽引する主要トレンドのひとつです。

PEEK、チタン合金、3Dプリント多孔質テンプレートなどの素材の進歩と、拡張可能ケージ、モジュール式スクリュー、ダイナミックロッドなどの高度なインプラント機能の組み合わせにより、融合率と機械的強度が顕著に向上しています。外科医がこのような次世代装置を好むのは、患者の解剖学的構造に合わせて成形し、骨の成長を促進する傾向があるためで、手術室での全体的な需要に拍車をかけています。

さらに、3Dプリンティングや詳細な術前計画を使用して製造されるカスタムインプラントは、正確な解剖学的フィットを提供するため、分析期間中に大きな勢いが見られると予想されます。

さらに、予算が逼迫している医療施設では、特に低侵襲性の胸腰椎カテゴリーにおいて、脊椎固定術の多くを外来手術センターに移行しています。これはさらに、患者の意識の高まり、MIS手技への嗜好、手技後の回復を早めるニーズが後押ししています。

さらに、ナビゲーションとロボット支援脊椎手術の統合は、これらのツールが手術手順全体の精度を向上させることから、特に先進国で支持を集めています。

胸腰椎固定インプラント市場分析

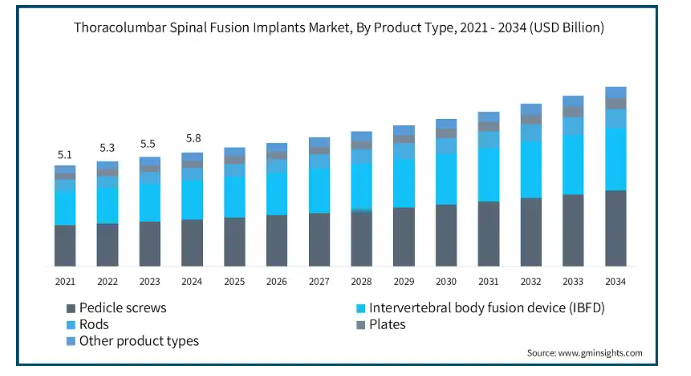

2021年の世界市場規模は51億米ドル。翌年には53億米ドルに微増し、2023年にはさらに55億米ドルに増加しました。製品の種類別に見ると、世界市場はペディクル・スクリュー、椎体間固定装置(IBFD)、ロッド、プレート、その他の製品に分類されます。ペディクル・スクリュー部門が市場シェアトップで、2024年の市場規模は24億米ドル。

ペディクル・スクリュー部門は、胸腰椎脊椎固定インプラント市場で最大のシェアを占めています。外科医は、傷害の安定化、変形の矯正、腫瘍の除去、変性椎間板からの圧力の緩和、特に強固な固定が必要な胸腰椎セグメントで、ペディクル・スクリューを使用します。

低侵襲手術の増加により、新しい経皮的システムはより小さな切開創からネジを取り付けるため、筋肉を温存し、回復時間を短縮することができます。

さらに、多軸、カニューレ、拡張可能な設計など、最近のアップグレードにより、術中の柔軟性、多様な解剖学的構造への適応性が高まり、臨床成績が向上しています。さらに、ナビゲーションやロボットガイダンスを追加することで、手技の難易度が高く、複数レベルの手技におけるスクリューの配置がより鮮明になります。

さらに、世界人口の高齢化、手術件数の増加、デザインの強化などの変数により、ペディクル・スクリュー・システムの需要は予測期間中に力強い成長を記録すると予想されます。

素材別に見ると、胸腰椎固定用インプラントの世界市場は、チタン、ポリエーテルエーテルケトン(PEEK)、コバルトクロム、ステンレス鋼、その他の素材に分類されます。チタンセグメントは2024年に市場の主要シェアを占め、2034年には約37億米ドルに達する見込みです。

チタンインプラントの需要は、その優れた機械的特性、顕著な耐腐食性、生体組織との高い適合性により、大幅に上昇しています。チタンとその合金、特にTi-6Al-4Vは、軽量でありながら非常に高い強度を持ち、オッセオインテグレーションを促進することで、インプラントの安定性と耐久性を向上させるため、外科医はますますチタンとその合金を好むようになっています。

加えて、チタンの弾性率はステンレス鋼よりも人間の皮質骨の弾性率に近いため、応力遮蔽や隣接セグメント疾患のリスクが軽減されます。

さらに、複雑な脊椎手術や再手術の増加は、その優れた疲労強度とMRIやCTスキャンのような画像モダリティとの互換性を考慮し、チタンの需要を強化しています。

前述の指摘は、胸腰椎固定術におけるチタン製インプラントの採用を促進すると期待されています。

手術の種類別に、世界の胸腰椎脊椎固定術インプラント市場は開腹手術と低侵襲手術に区分されます。低侵襲手術分野は、分析期間のCAGRが5.9%と、より高い成長を記録する見込みです。

胸腰椎椎体癒合インプラント市場における低侵襲手術(MIS)の需要は、このアプローチが軟部組織を温存し、出血を制限し、入院期間と回復時間を短縮するため、著しい上昇を目撃しています。外科医は、外傷、椎間板変性疾患、様々な脊柱変形などの手術にMISを選択することが多くなっています。

最近のナビゲーションツール、チューブラーリトラクター、経皮的ペディクルスクリューキットのアップグレードにより、安全性と再現性の両方が向上しています。

さらに、侵襲性の低い手術に対する患者の要望と、外来手術センターで脊椎手術を行う習慣の増加が、このシフトを加速させています。さらに、ロボットによる支援とライブ画像の追加により、MISは脊椎融合治療における高成長分野として明らかに浮上しています。

適応症別では、世界の胸腰椎脊椎固定インプラント市場は、椎間板変性疾患、脊椎外傷、脊椎変形、脊椎腫瘍、その他の適応症に分類されます。変性椎間板疾患セグメントは、2024年の市場においてトップシェアを占め、その市場規模は29億米ドルでした。

椎間板変性疾患(DDD)は、高齢化と座りっぱなしの人々の間で例外的に蔓延しており、世界中で最も一般的な腰痛の原因となっています。このような症状に悩まされる患者層が多いため、効果的で長期的な外科的ソリューションに対する需要が高まっています。

ペディクル・スクリュー、ロッド、インターボディ・ケージなどの胸腰椎装置は、椎間板の高さを安定させ、回復させるのに特に適しているため、DDD症例で好んで使用されます。

特に北米とヨーロッパでは、保険償還制度が充実しており、病院装置に対する公的・私的支出が増加しているため、椎間板変性症患者に対する脊椎固定術が増加しています。

DDD症例の増加は、新しい胸腰椎インプラント、高度な手術器具、有利な制度的後ろ盾と相まって、セグメントの進行をさらに後押ししています。

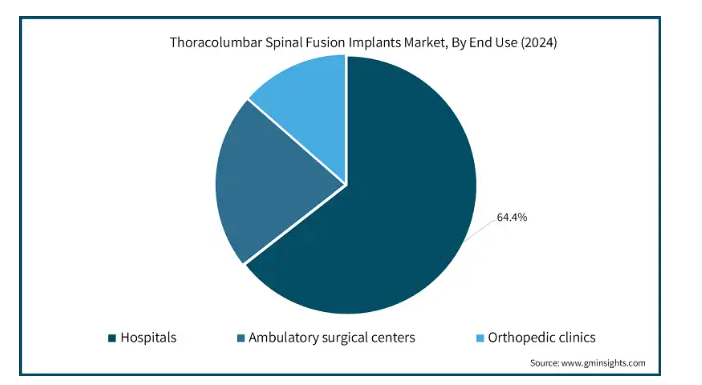

エンドユーザー別では、世界の胸腰椎脊椎固定インプラント市場は、病院、外来手術センター、整形外科クリニックに分類されます。2024年には、病院セグメントが最も高い市場シェアを占め、分析期間中に大きな成長を示すと予想されています。

病院は、複雑な多層椎体固定術に対応でき、術後のサポートも万全であるため、胸腰椎固定インプラントの最大のエンドユーザーであり続けています。このような施設には通常、最先端の画像処理、ロボットプラットフォーム、リアルタイムのナビゲーションツールが設置されており、これらのツールによって外科医は極めて正確にインプラントを配置することができ、その結果、全体的な手術結果を向上させることができます。

さらに、病院は外傷、腫瘍の成長、脊椎の構造的変形などの最前線として機能し、その多くは胸腰椎固定術を直接必要とします。

さらに、経験豊富な整形外科医と神経外科医の充実したチームと、強力な集中治療リソースの組み合わせにより、病院は予定された脊椎手術と緊急の脊椎手術の両方に対応できる場所として位置づけられています。手術件数が増加し、侵襲性の低いロボット支援による方法が普及するにつれ、病院はこれらの特殊なインプラントの需要を維持する態勢を整えています。

北米の胸腰椎固定用インプラント市場は圧倒的なシェアを占め、2024年の市場規模は39億米ドルでした。好意的な償還政策、製品の技術的進歩、外来患者設定への嗜好の高まり、意識レベルの上昇が、この地域の成長を促進すると期待されています。

アメリカの市場規模は、2021年に32億米ドル、2022年に34億米ドル。市場規模は2023年の35億米ドルから成長し、2024年には36億米ドルに到達。

アメリカの胸腰椎固定用インプラント市場は、手術件数の多さ、最先端の手術室ツールへのアクセスの容易さ、保険償還環境の良さなどにより、世界シェアの大半を占めています。高齢者層における脊柱管狭窄症、脊椎すべり症、外傷の割合の増加が、外科医がこれらの固定術を行うことを可能にしています。

脊椎外科医のネットワークが確立され、ロボットやナビゲーション支援技術を採用することで、手術に使用されるインプラントの頻度がさらに増加しています。

さらに、低侵襲アプローチの増加、拡張可能ケージや経皮的ペディクル・スクリューの採用増加といった要因も、製品需要をさらに強化しています。

さらに、Medtronic社やGlobus Medical社などの大手企業がアメリカで大きな市場シェアを占めており、彼らの継続的な技術革新と手術件数の増加がアメリカの優位性を強化しています。

ヨーロッパの胸腰椎固定化インプラント市場は、大きな収益シェアを占め、2024年の市場規模は11億米ドルでした。

ヨーロッパは、高齢者人口と退行性脊椎疾患の一貫した増加により、世界の胸腰椎脊椎固定インプラント市場で大きなシェアを占めています。同地域の国々は、償還シナリオの改善に重点を置いており、これが市場の成長をさらに後押しすることになります。

フランス、イタリア、スペインのような国々が健全な成長を遂げているのは、すべての地域諸国が医療施設のアップグレードと手術トレーニングへの投資に熱心に取り組んでいるからです。

さらに、EUROSPINEのような汎欧州組織や各国レジストリのデータがエビデンスに基づくプロトコルを強化し、臨床現場での新しい装置の使用を容易にしています。

さらに、公的医療制度に対する予算の逼迫は、病院が耐久性があり、費用対効果が高く、長期的な価値をもたらすインプラントを追求することを促し、市場の見通しを強めています。

ドイツの胸腰椎固定インプラント市場は、分析期間中にかなりの成長が見込まれます。

ドイツは、最先端の神経外科施設、高度に熟練した脊椎外科医の労働力、脊椎固定装置を含む医療機器の償還制度が整備されていることから、ヨーロッパ脊椎インプラント市場の主要市場となっています。胸腰椎固定インプラントの需要は、主に変性疾患、外傷性損傷、特発性側弯症によるものです。

国内の主要な脊椎病院は、術中ナビゲーション、ロボット支援、拡張可能なケージなどの新しいツールの導入と統合にいち早く取り組んでおり、これらはすべて精密で耐久性のあるインプラントに依存しています。測定可能な臨床結果への強い関心と厳格な製品規制が、外科医が生体力学的に優れた装置を選択することをさらに後押ししています。

アジア太平洋地域の胸腰椎固定用インプラント市場は、分析期間中に5.4%という最高のCAGRで成長すると予測されています。

アジア太平洋地域の胸腰部脊椎固定インプラント市場は、医療施設の改善、所得の増加、加齢に関連する脊椎疾患に苦しむ高齢者人口に支えられて、一貫して成長しています。

腰の問題に対する認識が高まり、画像診断へのアクセスが向上したことで、医師はより早い段階で状態を診断し、手術を含む必要な治療を推奨できるようになりました。日本、韓国、オーストラリアなどの国々では、ロボット手術や低侵襲脊椎プラットフォームに多額の投資を行っています。

さらに、タイ、インド、マレーシアのような医療ツーリズムの中心地は、費用対効果が高く、高品質のインプラントを求める患者を惹きつけ、製品需要を押し上げ、市場全体のフットプリントを向上させています。

中国の胸腰椎固定インプラント市場は予測期間中に大きく成長すると予測されます。

中国の胸腰部脊椎固定インプラント市場は、高齢者人口の増加と腰椎症、椎体骨折、椎間板変性疾患の増加により、急速なペースで成長しています。

政府の支援による医療改革と第2、第3の病院への新たな資金提供により、これまでアクセスが限られていた地域にも脊椎手術が広がっています。さらに、地元のインプラント・メーカーが手ごろな価格の装置の生産を増強しており、市場競争が激化しています。

さらに、脊椎に特化したトレーニングや海外OEMとの提携により、胸腰椎装置の需要は今後数年で健全な成長を遂げると予想されます。

ブラジルは、ラテンアメリカの胸腰椎固定インプラント市場で大きな成長を遂げており、予測期間を通じて堅調な成長を記録すると予測されています。

ブラジルの胸腰部脊椎固定インプラント市場は、交通事故による脊椎損傷の発生率の増加や、加齢に伴う変性脊椎疾患の割合の増加によって推進されています。

国内の私立病院は、手術、低侵襲技術、高度なツールの導入など、より良い治療を提供しているため、依然として主要な成長ドライバーとなっています。財源が不足しているため、公的施設では融合手術の導入が遅れています。そのため、医療機器の販売業者は、さまざまな地域でインプラントを利用できるようにするために不可欠な存在であり続けています。

最後に、脊椎に特化したコースや地域ワークショップの増加により、胸腰椎の難症例に対する外科医のスキルが向上し、市場にさらなる勢いが生まれています。

サウジアラビアの胸腰椎固定インプラント市場は、予測期間中、中東・アフリカ市場で大幅な成長を遂げる見込みです。

サウジアラビアでは、脊柱変形、変性椎間板疾患、外傷などの適応症による患者負担の増加により、胸腰椎固定インプラントのニーズが着実に増加しています。

さらに、同国のビジョン2030計画の一環として、医療インフラの改善に多額の投資を行っています。公立・私立病院ともに、ナビゲーション誘導手術や低侵襲融合アプローチなど、最先端のツールや技術の導入に力を入れています。

さらに、海外の装置メーカーとの合弁事業により、地元メーカーが現地市場に参入し、重要な役割を果たしています。海外の専門家による継続的な医療コースや指導も、サウジアラビアの外科医が高度な胸腰椎固定術を行うためのトレーニングとなっています。

主要企業・市場シェア

胸腰椎固定術インプラント市場シェア

世界市場は、いくつかの大手市場プレーヤーによって支配されています。同市場はもともと競争が激しく、大手企業、小規模な地元企業、新興企業が業界競争に参入しています。Globus Medical、DePuy Synthes (JnJ)、Medtronic、Stryker (VB Spine)などの大手企業は、胸腰椎固定インプラントの広範な製品ポートフォリオで強い存在感を維持しています。業界各社は研究開発に力を入れており、胸腰椎固定インプラントの革新的なソリューションを提供しています。これらのプレーヤーは、市場での存在感を高め、未開拓の新市場に参入するために、合併、製品開発、発売などの拡大戦略を実施しています。

胸腰椎固定インプラント市場の企業

胸腰椎椎体癒合インプラント業界で事業を展開している著名な企業には、以下のような企業があります:

Alphatec Spine

B. Braun

DePuy Synthes (JnJ)

Globus Medical

GS Medical

Highridge Medical (ZimVie)

JAYON

Medtronic

Orthofix Medical

RTI Surgical

Spineart

Stryker (VB Spine)

Ulrich

WASTON MEDICAL

グローバス・メディカルは、脊椎外科手術のトップ・イノベーターの1つであり、拡張可能な胴体間ケージや洗練されたペディクル・スクリューセットを特徴とする幅広い胸腰椎固定インプラント・ラインを提供しています。垂直統合された自社生産により、開発を合理化し、迅速かつ患者に合わせた調整を可能にしています。同社はまた、低侵襲技術を優先し、アメリカ国内の幅広い病院への展開を維持しています。

ハイリッジ・メディカルは、新興市場向けに費用対効果の高いOEM中心の胸腰椎固定ソリューションを提供することで知られる脊椎インプラント専門メーカーです。同社は、脊椎に関連するさまざまな変形や症状を持つエンドユーザーにカスタムソリューションを提供することに重点を置いています。

胸腰椎固定インプラント業界ニュース

2025年4月、Stryker社はViscogliosi Brothers社が新たに設立したVB Spine社へのアメリカ脊椎事業の売却を完了しました。この取引により、VB SpineはMako Spineへの独占的アクセスと、ストライカーの脊椎インプラント製品の販売権を獲得しました。この戦略的な動きにより、ストライカーは脊椎事業を合理化し、高成長の世界的セグメントに集中し、戦略的パートナーシップを通じて胸腰椎脊椎固定術市場での影響力を維持することができます。

2024年4月、歯科および脊椎関連のポートフォリオを持つ主要企業であるZimVie Inc.は、脊椎およびEBI骨治療事業を投資会社H.I.G.キャピタルに売却する契約を締結したと発表しました。H.I.G.キャピタルは、これらすべての製品を新会社「ハイリッジ・メディカル」の下で提供します。この発展により、同社は今後数年間で、より良い事業拡大と追加投資の機会を得ることができるかもしれません。

2023年9月、グローバス・メディカルは、2023年2月に発表された合併合意に基づき、ニューベイシブとの合併を完了。この合併により、グローバス・メディカルの地位は大幅に強化され、市場でのポジションが大幅に向上します。グローバスの強固なインプラント技術および製造力と、ニューベイシブの手技的に統合された融合システムおよび世界的な販売力を組み合わせることで、より包括的なポートフォリオを構築することができます。

この調査レポートは、胸腰椎固定用インプラント市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を掲載しています:

市場, 種類別

ペディクルスクリュー

椎体間固定装置(IBFD)

ロッド

プレート

その他の種類別

市場, 材料別

チタン

ポリエーテルエーテルケトン(PEEK)

コバルトクロム

ステンレス鋼

その他の材料

市場, 手術の種類別

開腹手術

低侵襲手術

疾患別市場

変性椎間板疾患

脊椎外傷

脊椎変形

脊椎腫瘍

その他の疾患別

市場, エンドユーザー別

病院

外来手術センター

整形外科クリニック

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 ベースとなる推定と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 製品種類別

2.2.3 素材

2.2.4 手術の種類別

2.2.5 疾患別

2.2.6 エンドユーザー別

2.3 CXOの視点: 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレイヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 各段階における付加価値

3.1.3 バリューチェーンに影響を与える要因

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 脊髄疾患の有病率の上昇

3.2.1.2 低侵襲手術に対する需要の増加

3.2.1.3 技術的進歩

3.2.1.4 有利な償還政策

3.2.2 業界の落とし穴と課題

3.2.2.1 脊椎インプラントおよび手術の高コスト

3.2.2.2 厳しい規制シナリオ

3.2.3 機会

3.2.3.1 脊椎手術におけるAIとロボット工学の統合

3.2.3.2 外来患者や外来設定への注目の高まり

3.3 成長可能性分析

3.4 規制ランドスケープ

3.4.1 北米

3.4.2 ヨーロッパ

3.5 技術とイノベーションの展望

3.5.1 現在の技術動向

3.5.2 新興技術

3.6 価格動向(製品別

3.7 今後の市場動向

3.8 保険償還シナリオ

3.8.1 市場成長に対する償還政策の影響

3.9 消費者行動分析

3.10 ギャップ分析

3.11 ポーター分析

3.12 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.2.1 世界

4.2.2 北米

4.2.3 ヨーロッパ

4.2.4 アジア太平洋

4.2.5 ラテンアメリカ

4.2.6 MEA

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併・買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年製品種類別市場推定・予測 ($ Mn)

5.1 主要トレンド

5.2 ペディクルスクリュー

5.3 椎間体癒合装置(IBFD)

5.4 ロッド

5.5 プレート

5.6 その他の種類別

第6章 2021〜2034年材料別市場予測・予測(単位:Mnドル)

6.1 主要トレンド

6.2 チタン

6.3 ポリエーテルエーテルケトン(PEEK)

6.4 コバルトクロム

6.5 ステンレス鋼

6.6 その他の材料

第7章 2021〜2034年手術種類別市場推定・予測 ($ Mn)

7.1 主要トレンド

7.2 開腹手術

7.3 低侵襲手術

第8章 2021〜2034年疾患別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 椎間板変性疾患

8.3 脊椎外傷

8.4 脊椎変形

8.5 脊椎腫瘍

8.6 その他の疾患別

第9章 2021年〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 病院

9.3 外来手術センター

9.4 整形外科クリニック

第10章 2021〜2034年地域別市場予測・予測 ($ Mn)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 Alphatec Spine

11.2 B. Braun

11.3 DePuy Synthes (JnJ)

11.4 Globus Medical

11.5 GS Medical

11.6 Highridge Medical (ZimVie)

11.7 JAYON

11.8 Medtronic

11.9 Orthofix Medical

11.10 RTI Surgical

11.11 Spineart

11.12 Stryker (VB Spine)

11.13 Ulrich

11.14 WASTON MEDICAL

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI14253

- 高純度臭化水素(HBr)市場2025年(世界主要地域と日本市場規模を掲載):5N、その他

- ナフタレンスルホン酸ナトリウム市場2025年(世界主要地域と日本市場規模を掲載):液体、粉末

- 世界の乳製品スナック市場規模、シェア、動向および予測:種類別、性質別、流通経路別、最終用途別、地域別(2025年~2033年)

- パラシュートの中国市場:ラウンドパラシュート、ラムエアパラシュート、ベルト&リングパラシュート、その他

- 1-(6-メトキシ-2H-1-ベンズピラン-3-イル)-1-ヘキサノン(CAS 850350-12-8)の世界市場2019年~2024年、予測(~2029年)

- モバイルビジネスインテリジェンス市場レポート:ソリューション別(ソフトウェア、サービス)、展開形態別(オンプレミス、クラウドベース)、企業規模別(中小企業、大企業)、用途別(不正・セキュリティ管理、営業・マーケティング管理(顧客エンゲージメントと分析)、資産メンテナンス予測、リスク・コンプライアンス管理、サプライチェーン管理とオペレーション、その他)、エンドユーザー業種別(BFSI、IT・通信、ヘルスケア、小売、政府機関、製造、その他)、地域別 2024年~2032年

- プレワークアウトサプリメントの世界市場規模調査、形態別(粉末、カプセル、レディ・トゥ・ドリンク)、流通チャネル別(オンライン、オフライン)、地域別予測:2022-2032年

- ラウラミドモノエタノールアミドスルホコハク酸二ナトリウム(CAS 25882-44-4)の世界市場2019年~2024年、予測(~2029年)

- 鉱業におけるナノテクノロジーの世界市場(2025-2033):市場規模、シェア、動向分析

- プレートシートの世界市場2025:種類別(プラスチック、金属、木材、その他)、用途別分析

- 電子コンパスセンサーの世界市場2025:種類別(ホール効果センサー、MEMSセンサー、その他)、用途別分析

- ドッグナップサック市場2025年(世界主要地域と日本市場規模を掲載):バックパック、クロスボディバッグ、その他