熱電発電機のグローバル市場規模は2025年に10億3,000万ドル、2030年までにCAGR 6.3%で拡大する見通し

市場概要

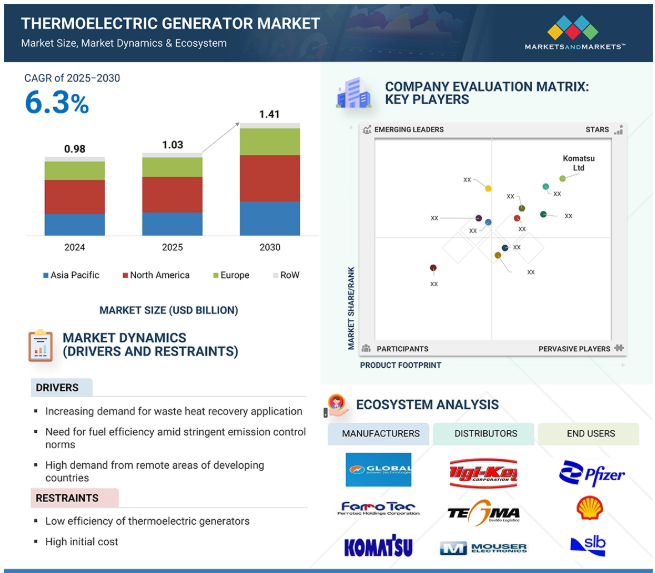

熱電発電機市場は、2025年には10億3,000万米ドルと推定され、2030年には14億1,000万米ドルに達すると予測され、予測期間中の年平均成長率は6.3%です。この市場は、クリーンで持続可能なエネルギーソリューションに対する需要の高まりにより、著しい成長を遂げています。TEGは廃熱を電気に変換するため、自動車、航空宇宙、製造業におけるエネルギー効率の改善に非常に役立ちます。省エネルギーと排出削減への世界的な関心が高まる中、TEGは未開発の熱エネルギーを利用する実行可能なソリューションを提供します。加えて、技術の進歩は熱電材料の効率と費用対効果を大幅に改善し、TEGをすべての自動車、産業、および消費者用途でより実用的にしています。

AIは、設計、効率、様々なアプリケーションへの統合を強化することで、熱電発電機(TEG)の開発と展開に大きな影響を与えます。AIの最も影響力のある貢献の1つは、熱電材料の最適化にあります。機械学習アルゴリズムを活用することで、研究者はゼーベック係数、電気伝導率、熱伝導率などの主要な材料特性を予測することができ、エネルギー変換効率を改善した高性能材料を迅速に特定することができます。これにより、研究が加速され、開発コストが削減されます。AIはまた、動的条件下での適応的な熱流管理やエネルギーハーベスティングを可能にすることで、リアルタイム制御システムにおいても重要な役割を果たします。ハイブリッド・システムの効率を高め、故障や性能劣化を早期に検知して予知保全を容易にします。

システムレベルでは、AIはIoT装置、ウェアラブル電子機器、産業用センサーネットワークなどのスマート技術へのTEGのシームレスな統合をサポートします。TEGから低電力部品への電力供給を管理するのに役立ち、遠隔地やオフグリッド・アプリケーションに理想的です。さらに、AI主導のイノベーションは、自動車の排気ガス回収、航空宇宙システム、自己発電型医療用インプラントなど、カスタマイズされたアプリケーションにおけるTEGの可能性を広げています。AIはTEGの基本的な動作を変えるものではありませんが、その設計と応用を変革し、より高い効率、インテリジェンス、エネルギー収集ソリューションへの採用を促進します。

原動力:廃熱回収用途の需要増加

サーモエレクトリック発電機(TEG)市場の強力な原動力の1つは、より高いエネルギー効率と持続可能性の世界的な追求です。発電所、自動車生産、製鉄、石油精製など、多くの工業プロセスでは大量の熱が浪費されています。可動部品を使用せずに温度差を直接電気に変換できる熱電発電機は、この無駄なエネルギーを利用する潜在的な手段を提供します。この技術により、産業界は、環境に排出されるはずの廃熱を回収して利用することができ、全体的なエネルギー効率を高め、排出を最小限に抑えることができます。世界各国政府は、省エネルギー、温室効果ガス排出、燃料効率に関する規制を強化しています。これは運輸業界で最も顕著に見られ、自動車メーカーは排ガスに対処し、排熱回収で燃料効率を改善するためにTEGのような技術に注目しています。エネルギー価格の上昇も、企業に資源効率を最適化するソリューションの利用を迫っています。熱電発電機は持続可能性の目標を補完し、余分な燃料消費なしに電力を供給することで、長期的な運用コストを節約します。産業界がますます環境に優しい運営を目指すようになるにつれ、廃熱回収にTEGを使用することは、産業界のエネルギー管理戦略においてますます重要な役割を果たすようになると予想されます。

制約:高い初期コスト

サーモエレクトリック発電機の成長は、高い初期投資と低いエネルギー変換比の要件によって阻害されています。TEGは一般的に、温度差や材料にもよりますが、熱エネルギーの5~8%しか電気に変換できません。太陽光や風力などの他の代替再生可能エネルギー源と比較すると、この効率は一般的に十分高くありません。さらに、テルル化ビスマス、テルル化鉛、またはスクッテルダイトのような、効率を最大化するために使用されるハイテク熱電材料は高価で、必ずしも一般的ではありません。このような材料でTEGを製造するには、精密工学と特殊装置が必要で、製造コストが高くなることがほとんどです。家電のようなコスト重視の用途では、費用対効果を考慮する必要があります。一部のTEGは動作温度範囲が限られているため、過酷な条件下での使用には不適格であり、その適用性はさらに制限されます。技術的なブレークスルーによって費用対効果の高い高効率熱電材料が達成されるか、規模の経済によって製造コストが大幅に下がるまでは、コスト対性能比は先進国および新興市場でTEGを広く採用するための大きな障害であり続けるでしょう。

可能性:IoT、ウェアラブル、リモートセンシングへの統合

モノのインターネット(IoT)、ウェアラブル技術、リモートセンシング技術の急速な拡大は、熱電発電機に革命的な機会を提供します。この技術の採用が拡大するにつれて、アクセスしにくい場所や遠隔地でも利用できる、コンパクトでメンテナンスが少なく、信頼性の高い電源に対する需要も高まっています。TEGは、人体や機械、環境から放出される周囲の熱を利用して発電し、小型装置に電力を供給することで、このニーズに応えるのに適しています。例えば、フィットネス・バンドやウェアラブル医療センサーでは、体温が24時間センサーに電力を供給するため、頻繁に電池を交換する必要がありません。自己発電型TEGセンサーは、回転装置や高温環境での産業用IoTアプリケーションに使用することができ、外部からの配線や電力なしで、性能報告、データ収集、ワイヤレス報告を行います。自己発電システムはメンテナンスを減らし、信頼性を高め、稼働時間を最適化します。TEGはまた、電池交換や充電が不可能な生物医学インプラント、軍事用途、スマートインフラでも価値があります。ナノテクノロジーとAIが発展を続け、エネルギー管理と小型化を強化するにつれて、低電力インテリジェントシステムにTEGを統合することが加速され、このユビキタスエネルギー捕集技術の新しい市場と応用が開かれるでしょう。

課題:熱管理と材料の限界

熱電発電機市場における最も深刻な課題の1つは、材料の選択肢と熱管理の複雑さにおける制約です。TEGの効率は、材料がいかに効率よく熱エネルギーを電気に変換できるかを定義する、高いZTを維持できるかどうかによって大きく左右されます。ほとんどの高ZT材料は、高温下で不安定であるか、有毒であるか(鉛塩など)、あるいは希少で大量生産にはコストがかかりすぎるかのいずれかです。これ以外にも、動作温度範囲ごとに材料を変えなければならず、多目的または高効率TEGの設計プロセスを面倒なものにしています。熱管理もそれほど単純ではありません。TEGの効率的な運転のためには、高温側と低温側の間にかなりの一定の温度差(勾配)を設ける必要があります。実用的で動的な条件下で、このような温度差を達成し維持することは技術的に困難です。熱供給の不安定性、不十分な熱放散、あるいは制御不能な熱サイクルは、装置の効率低下と寿命短縮の原因となります。さらに、信頼性と耐久性を犠牲にすることなく、TEGを産業用または自動車用アプリケーションに拡大することは、依然として工学的に大きな課題です。これらに対処するには、材料科学、熱システム設計、スケールアップ製造の大きな進歩が必要です。

主要企業・市場シェア

熱電発電機市場には、Coherent Inc. (US), Global Power Technologies (Canada), Ferrotec Holdings (Japan), Komatsu Ltd. (Japan), and Kyocera Corporation (Japan)など、さまざまな企業が参入しています。(日本)、京セラ株式会社(日本)などです。この市場には、多数の中小企業も存在します。多くのプレーヤーは熱電発電機を提供し、他のプレーヤーは様々なアプリケーションで必要とされる統合サービスを提供しています。

予測期間中に最大の市場シェアを占めると推定されるテルル化ビスマスセグメント

テルル化ビスマス(Bi2Te3)は、その実証された性能、入手可能性、大多数の温度アプリケーションに適合する範囲により、熱電発電機(TEG)市場で主要なシェアを占めると思われます。TEGは、ほとんどの商業用および工業用廃熱回収、家電、ウェアラブル技術アプリケーションを包含する低温から中温(~250℃まで)に最適な熱電材料として数十年前から知られています。その高い功利指数(ZT~1.0~1.2)は、比較的効率的な熱から電気への変換を提供します。Bi2Te3の優位性のもう一つの理由は、製造プロセスが成熟していることです。スクッテルダイトやハーフホイスラー合金のような最近の材料と比較すると、テルル化ビスマスは大規模な製造が簡単で安価です。バルクや薄膜の熱電モジュールにどこでも使用できるため、汎用性があります。また、信頼性と確立された性能が最優先される軍事、宇宙、医療用途にも広く採用されています。ナノ構造化とドーピング方法の進歩がその効果を高める中、テルル化ビスマスは商業的に実現可能で技術的に健全な熱電材料であり続け、TEG産業における優位性を維持しています。

予測期間中、自動車分野が熱電発電機市場を支配すると予測

産業別では、熱電発電機市場は自動車、医療、消費者、電気通信、産業、その他に区分されます。自動車産業は、エネルギー効率、排出削減、廃熱回収の緊急ニーズがあるため、市場をリードすると予想されます。従来の内燃エンジン(ICE)自動車は、燃料エネルギーの60%を熱として、特に排気システムで浪費しています。TEGは、この熱を再生して健全な電気エネルギーとして利用し、全体的な燃費を改善し、オルタネーターとバッテリーの負荷を軽減する絶好の機会を提供します。これは、特にヨーロッパ、アメリカ、中国において、企業がより厳しい燃費と炭素排出規制を採用せざるを得ない世界的な傾向に伴っています。自動車メーカーは、自動車の性能と持続可能性を向上させながら規制遵守を確実にするために、TEGのような技術に何十億ドルも投資しています。さらに、TEGは固体で小さく、可動部品がないため、スペースと信頼性が重要な自動車用途に最適です。電気自動車やハイブリッド車の需要が高まるにつれ、TEGはバッテリーの熱エネルギー回収やバッテリー管理用としても開発されています。企業が効率的な技術に投資し、政府がよりクリーンな輸送を推進し続けるにつれて、自動車産業におけるTEGの採用は予測期間中に大きくなると予想されます。

アジア太平洋地域は、予測期間を通じてサーモエレクトリック発電機市場で最も急速な成長を遂げる予定です。中国、インド、韓国、日本における集中的な工業化が、エネルギー効率の高い技術と廃熱回収システムへの高い需要を促進しています。さらに、自動車、電子、製造業におけるこの地域の優位性は、排気システム、産業装置、ウェアラブル技術にTEGを採用する大きな可能性を秘めています。政府はまた、クリーンエネルギー計画、エネルギー効率規制、炭素排出削減政策を奨励しており、官民部門がTEG技術をより速いペースで採用するよう推進しています。さらに、アジア太平洋地域には世界最大の電子産業と半導体産業があり、テルル化ビスマスのような熱電材料を大量生産するための強固な基盤となっています。市場の成長は、生産コストの低下、研究開発努力の増加、新しいIoTやスマート・ウェアラブル・アプリケーションに対する消費者基盤の拡大によっても支えられています。継続的なインフラ整備と持続可能なエネルギーソリューションへの移行により、アジア太平洋地域は予測期間中、サーモエレクトリック発電機市場全体に大きく貢献する見込みです。

2025年1月、Same Sky装置は熱電発電モジュールの製品ラインを発表しました。これらのモジュールは5.4W~21.6Wの電力を発生し、産業廃熱回収アプリケーション向けに設計されています。

2023年5月、コヒレント社と三菱電機は、200mm技術プラットフォーム上でSiCパワーエレクトロニクスの製造規模を拡大するプログラムで協力する覚書を締結したと発表。

2023 年 1 月、グローバル・パワー・テクノロジーズ社は、最大 8W の直流連続電力を供給する天然ガス式熱電発電機 「Sentinel」を発表。これは、特に危険な場所でのミッションクリティカルなアプリケーション向けに設計されています。

2022年10月、グローバル・パワー・テクノロジーズ(GPT)は、効率的な燃料消費と低排出ガスで、超信頼性の無停電電源を提供する最新のMX PrimeGen発電機の発売を発表しました。MXは、NASAのアポロ宇宙ミッションで使用され、最も人里離れたオフグリッド環境の1つである月面に設置されたTEG技術に始まり、GPTの数十年の経験から生まれたものです。

2020年7月、フェローテック・ホールディングスはロシアのマイクロ熱電モジュール専門メーカーであるRMT社の株式78%を取得しました。この買収は、フェローテックの熱電モジュール分野における製品ラインナップと技術力の強化を目的としています。

サーモエレクトリック ジェネレーター市場トップ企業リスト

熱電発電器市場を支配しているのは以下の企業です:

Coherent Inc. (US)

Global Power Technologies (Canada)

Ferrotec Holdings (Japan)

Komatsu Ltd. (Japan)

Kyocera Corporation (Japan)

Analog Technologies Inc. (US)

RIF (US)

Kryotherm (Russia)

TEC Microsystems (Germany)

Align sourcing LLC (US)

Teledyne Technologies Incorporated (US)

Micropelt GmbH (Germany)

Crystal Ltd. (Russia)

Custom Thermoelectric LLC (US)

Beijing Huimao Cooling Equipment Co., Ltd. (China)

Same Sky Devices (US)

Ecogen Technology (Russia)

Perpetua Power by Grace Technologies (US)

RGS Development BV (Netherland)

P&N Technology (China)

TE Technology (US)

Bentek Systems (US)

Wellen Technology Co., Ltd. (China)

【目次】

はじめに

15

研究方法論

20

要旨

25

プレミアムインサイト

30

市場概要

35

5.1 はじめに

5.2 市場ダイナミクス

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析 主要企業の平均販売価格動向(出力別) 平均販売価格動向(地域別

5.5 バリュー/サプライチェーン分析 原材料サプライヤー 部品メーカー OEM エンドユーザー

5.6 エコシステム分析

5.7 投資と資金調達のシナリオ

5.8 用途別資金調達

5.9 技術分析 主要技術- 熱管理- 固体冷却 副次的技術- プロセス分析- 予知保全 副次的技術- 熱電伝送- 電気装置の最適化

5.10 特許分析

5.11 貿易分析 輸出シナリオ 輸入シナリオ

5.12 主要会議とイベント(2025-2026年)

5.13 ケーススタディ分析

5.14 関税と規制のランドスケープ 関税データ HSコード850150) – 電気モーターと発電機(発電セットを除く) 規制機関、政府機関、その他の組織 主要規制

5.15 PORTERS FIVE FORCE ANALYSIS 新規参入者の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争的ライバルの激しさ

5.16 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.17 熱電発電機市場におけるジェナイの影響

熱電発電機市場、構成別

70

6.1 導入

6.2 バルク熱電発電機

6.3 マイクロ熱電発電機

6.4 薄膜熱電発電機

熱電発電機市場、種類別

100

7.1 導入

7.2 シングルステージ

7.3 多段式

熱電発電機市場、部品別

120

8.1 導入

8.2 熱源

8.3 熱電モジュール

8.4 コールドサイド

8.5 電気負荷

熱電発電機市場、出力別

140

9.1 導入

9.2 低出力(10W未満)

9.3 中出力 (10-1 kw)

9.4 高出力(>1kw)

熱電発電機市場、温度別

160

10.1 導入

10.2 低温(<80℃)のデータセンター向け出力別市場規模を提供予定

10.3 中温(80~500°C)

10.4 高温(>500°C)

熱電発電機市場、アプリケーションソース別(Q)

180

11.1 導入

11.2 廃熱回収

11.3 直接発電

11.4 エネルギーハーベスティング

熱電発電機市場、材料別

200

12.1 導入

12.2 ビスマス・テルル

12.3 テルル化鉛

12.4 その他の材料

熱電発電機市場、エンドユーザー別

220

13.1 はじめに IC動力自動車

13.2 自動車 電気自動車

13.3 航空宇宙・防衛 航空防衛

13.4 MARINE 海軍船舶 商業船舶

13.5 INDUSTRIAL 化学処理 アルミニウム・鉄鋼鋳造 ガラス・金属鋳造 鋳造 鉱業

13.6 CONSUMER ELECTRONICS ウェアラブル・ポータブル充電器 遠隔センサー&IoT装置

13.7 ヘルスケア インプラント機器 ウェアラブル機器

13.8 通信 データセンター 通信タワー

13.9 石油・ガス

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:SE 9371

- 世界の予防医療技術&サービス市場(2024年~2034年):サービスタイプ別(エラー削減のための先進技術、ワクチン接種、早期検出・スクリーニング技術)、技術、産業分析、規模

- テトラブチルアンモニウムシアネートの世界市場

- 学習管理システムの世界市場規模は2032年までにCAGR 18.4%で拡大する見通し

- 2-クロロ-6-エトキシキノリン-3-カルバルデヒド(CAS 281208-98-8)の世界市場2019年~2024年、予測(~2029年)

- 子供用食器の中国市場:皿、スプーン、ナイフ、フォーク、グラス

- 臨床試験アウトソーシングの世界市場(2025-2035):ラボラトリーサービス、バイオアナリティカルテストサービス、分散型臨床試験サービス、シェア、成長、動向、予測

- エンタープライズストリーミングメディア市場レポート:ソリューション別(ビデオ会議、ビデオコンテンツ管理、ウェブキャスティング、ウェブ会議)、サービス別(プロフェッショナルサービス、マネージドサービス、サポート&メンテナンス)、導入別(クラウドベース、オンプレミス)、企業規模別(中小企業、大企業)、用途別(チームコラボレーションとナレッジトランスファー、企業コミュニケーション、トレーニングと開発、マーケティング、その他)、エンドユース別(BFSI、ヘルスケア、製造、政府、ITと通信、メディアとエンターテイメント、小売、その他)、地域別(2024年~2032年

- 移動式DR(デジタルラジオグラフィー)装置市場:グローバル予測2025年-2031年

- 金属セラミックパッケージシェル市場2025年(世界主要地域と日本市場規模を掲載):Al₂O₃ HTCC セラミックシェル/ハウジング、AlN HTCC セラミックシェル/ハウジング

- 自動車用軽量材料市場2025年(世界主要地域と日本市場規模を掲載):アルミニウム合金、マグネシウム合金、高張力鋼、エンジニアリングプラスチック、複合材料、その他

- MarketReport.jp

- キャブレターの中国市場:フロートフィードキャブレター、ダイヤフラムキャブレター