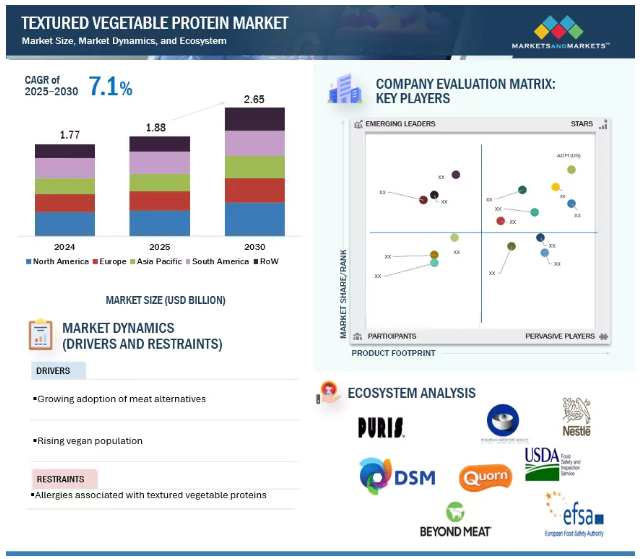

テクスチャード・ベジタブル・プロテインの世界市場規模は2030年までにCAGR 7.1%で拡大する見通し

市場概要

MarketsandMarketsによると、テクスチャード・ベジタブル・プロテイン(TVP)市場は、金額ベースで予測期間中のCAGRが7.1%で、2025年までに18億8000万米ドルから2030年までに26億5000万米ドルに達すると予測されています。現在のTVP市場は、膨大な研究開発の存在により競争が激しく、急速に進化しています。従来型要因としては、大豆または植物性タンパク質事業で長い関係を持つ伝統的な食品メーカーや原料サプライヤーが挙げられます。非従来型要因は、フードテック新興企業が主導する市場破壊の新潮流、消費者パターンの変化、デジタル小売チャネルの出現に代表されます。新興企業は、次世代TVP型製品を開発するプロセスに新技術(押出、発酵、人工知能がサポートする製品開発など)を持ち込み、新たなレベルのイノベーションを開拓しているため、最大の変動要因となっています。

市場の主要企業には、ADM、Cargill、Roquetteなどがあります。

これらの企業は継続的に技術革新を行い、広範なサプライチェーンと先進技術を活用しています。ADMによるSojaproteinの買収のような戦略的買収は、非遺伝子組み換え大豆たん白市場での地位を強化しました。

新興企業は、グルテンフリーTVPや有機TVPなどのニッチ製品を開発し、TVP市場での地位を確立しつつあります。このようなダイナミックで競争の激しい状況は、イノベーションを促進し、食品業界における差別化された製品の開発をサポートします。TVPメーカーと外食産業(レストランやファーストフードチェーンなど)のコラボレーションは、市場浸透の絶好の機会を提供します。この提携により、植物由来の代替肉としての利用を強調するメニュー・オプションにTVP製品を含めることで、一般消費者のTVP製品に対する認識を大幅に高めることができます。

推進要因 植物ベースの食生活の世界的な普及

テクスチャード・ベジタブル・プロテイン(TVP)市場は、いくつかの主要トレンドの結果として大きな成長を遂げています。成長を牽引している主要トレンドの1つは、植物ベースの食事が世界的に受け入れられていることです。心臓病や糖尿病などの健康問題に対する意識の高まりにより、消費者は動物性タンパク質に代わる栄養豊富な代替食品を求めるようになっています。大豆、小麦、エンドウ豆から得られるTVPは、動物性タンパク質に代わる高タンパク、低脂肪、コレステロールフリーの代替品です。例えば、大豆ベースのTVPは必須アミノ酸をすべて含む完全タンパク質であるため、ベジタリアン、ビーガン、フレキシタリアンにとって好ましい食品です。菜食主義者の人口は世界的に拡大しており、アメリカ、インド、中国などの国々が植物性食品の消費拡大を通じてこの成長に貢献しています。

TVPベースの代替肉はがん予防にも役立ちます。食感と味は、代替肉に対する需要の高まりに応える上で重要な役割を果たしています。供給サイドの活動の活発化が、代替肉製品の世界市場への浸透に貢献しています。代替肉メーカーは、地域の消費者の嗜好に合わせた製品を作ることに注力しており、それによってより幅広い層にアピールしています。その結果、肉の食感と風味を模倣したTVPが、予測期間中の肉代替品市場の成長を牽引すると予想されます。

制約: テクスチャード・ベジタブル・プロテインに関連するアレルギー

大豆と小麦はTVPの主要原料です。これらの成分は、市場へのアクセスを制限する一般的なアレルゲンです。大豆アレルギーは人口の大きな割合を占めています。小麦グルテンはセリアック病と非セリアックグルテン過敏症の引き金になります(2019年の国立衛生研究所の研究で説明されています)。アレルゲンの懸念は、包括的な表示と製造上の制限を必要とし、製造コストを上昇させ、また一部の消費者を遠ざけ、市場の需要を縮小させる可能性があります。

加工に伴う複雑さも潜在的成長率を低下させます。TVPを作るには、動物性タンパク質に似た構造を持つ加工製品を作るために、しばしば高圧・高温条件を作り出す押出成形などの高度な技術を使用する必要があります。TVPを製造するために消費されるエネルギー量とこれらの作業に関連するコストは相当なものであり、特に小規模の独立系メーカーにとっては、最終的に利幅に影響を及ぼす可能性があります。エンドウ豆タンパクのような原材料のコストは、動物性タンパク源よりもかなり高い。このため、価格感応度が大きな要因となっている地域での事業拡大の機会は限られています。

機会: 外食産業の拡大

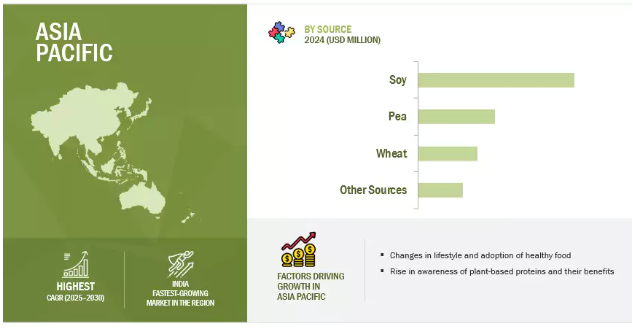

TVP市場は、消費者ニーズの変化と技術の進歩に伴って進化するため、数多くの機会を提供します。ビーガン(完全菜食主義者)とベジタリアンの人口が世界的に増加すれば、市場シェアが大幅に拡大する。健康、環境、倫理的な理由から植物ベースの食事に切り替える消費者が増える中、肉の代用品としてのTVPは、その柔軟性から高い需要が見込まれます。インドと中国にベジタリアンの人口が多いアジア太平洋地域では、特に年平均成長率(CAGR)が最も高く、大きな成長の可能性があります。

新たな製品ラインの拡張を開発し、追加的なタンパク源を取り入れる大きな機会があります。イノベーションの一例として、2024年に発売されたRoquette Frères社のNUTRALYSエンドウ豆プロテイン・ラインがあります。この製品ラインは、アレルゲンフリー、非遺伝子組み換えの製品を提供し、より多くの人々にますますアピールしています。さらに、レンズ豆、ひよこ豆、インゲンマメなど、その他の興味深い植物由来の選択肢は、小麦や大豆の代替品として、消費者のアレルギーに対応し、健康志向の消費者に応えることができます。これらの新しいタンパク質源は、食物繊維などの機能的・栄養的利点を提供するだけでなく、食感改良植物性タンパク質(TVP)を強化する可能性も秘めています。従って、外食産業の足跡は拡大しており、テクスチャード・ベジタブル・プロテインが世界中の一般的な食生活の中で「主流」の地位を獲得するための導線となっています。

課題:代替タンパク質源に対する需要の急増

TVP市場には、その成長を妨げるいくつかの障壁があります。重要な課題の1つは、肉由来のタンパク質源の味と食感を再現することです。TVPの官能特性の改善には進歩が見られますが、本物の肉のような食感を提供するにはまだ苦労しています。具体的には、肉食者はTVPの風味や口当たりに魅力を感じないことが多いのです。Good Food Instituteによれば、味覚は植物性食肉に対する最大の障壁のひとつであり、これを克服することが、特に雑食者の間で主流に受け入れられるための鍵であるとのことです。同等の成果を得るには、より優れた風味プロファイルと食感改良プロセスの研究開発に時間と資金が必要であり、これがTVP成長のもうひとつの障壁となっています。

もうひとつの障壁は、政府の規制と安全性。各地域の政府機関は、食品の安全性、表示、遺伝子組み換え原料などに重点を置いており、こうした基準がコンプライアンス・コストを押し上げています。例えば、TVP生産者が肉の食感や風味を出すためにGM大豆を使用したい場合、関連する文化圏で確立された基準を満たすよう調整する必要があります。ヨーロッパでは、厳しい規制と遺伝子組み換え作物に対する消費者の抵抗があるため、生産者はコンプライアンスと市場受容性を確保するために、非遺伝子組み換え大豆を使用するか、改良製品を使用する必要があります。TVP製品に遺伝子組み換え大豆を使用することは、規制上の課題として、これらの有利な市場へのアクセスを制限します。製造業者は、これらのオフフレーバーを中和するために投資する必要があり、複雑さが増し、製造コストが増加します。

主要企業・市場シェア

この市場の主要プレーヤーには、テクスチャード・ベジタブル・プロテインの老舗で財務体質の強いメーカーが含まれます。これらの企業は業界で豊富な経験を持ち、多様な製品、高度な技術、強力なグローバル販売・マーケティングネットワークを提供しています。この市場で著名な企業には、ADM社(アメリカ)、Roquette Frères社(フランス)、Ingredion社(アメリカ)、DSM社(オランダ)、The Scoular Company社(アメリカ)、Beneo社(ドイツ)、International Flavors & Fragrances社(アメリカ)、Cargill, Incorporated社(アメリカ)、MGP社(アメリカ)、PURIS社(アメリカ)、Shandong Yuxin Bio-Tech Co. (中国)、Gushen Biological Technology Group, Co. (Ltd.(中国)、Axiom Foods, Inc.(アメリカ)、Foodchem International Corporation(中国)、Dacsa Group(スペイン)。

予測期間中、大豆ソース・セグメントが大きな市場シェアを維持

大豆は高タンパク質濃度、費用対効果、汎用性からTVPの主要原料。健康意識と環境問題への懸念から、植物ベースの食事への動きが世界的に高まっており、大豆TVPの需要が大幅に伸びています。

米国農務省の報告によると、2024年の世界の大豆生産量は3億6,000万トン。大豆TVPのコストは通常、動物性タンパク質よりも安いため、成長市場、特に中国やインドなどの価格に敏感な市場にアピールすることができ、大豆ベースの代替肉への需要が高まっています。さらに、大豆TVPは、ハンバーガーやソーセージなどの製品に肉のような食感を作り出すことができる押出工程における技術改良の恩恵を受けており、これが需要促進の一因となっています。

普及に影響を与える可能性のある市場課題には、従来の肉と比較した大豆の味や食感に関する消費者の意見や、一部の消費者が報告するアレルギーなどがあります。遺伝子組み換え大豆に対する地域的な規制は、特に消費者がエンドウ豆タンパクのような代替品を好むヨーロッパでは、市場の可能性を制限する可能性があります。しかし、非遺伝子組み換え大豆や有機大豆ベースのTVPの技術革新は、ADMやカーギルのような企業が製品の品質に投資することで、消費者の懸念に対処しています。有機大豆のカテゴリーは、クリーンラベルと持続可能なオプションの需要に牽引され、他のタンパク質源の成長を上回り、CAGRが最も高くなると予想されます。

予測期間中、フレークタイプが主要市場シェアを占める見込み

フレークタイプは汎用性が高く、マリネを吸収する効果が高いため、市場で人気が高まっています。消費者は肉のような食感とフレークを好みます。ヨーロッパをはじめとする世界各国では菜食主義者の人口が増加しており、植物由来のプルミートやハンバーガーに使用されることから、フレークの需要が高まっています。小麦は世界中に存在し、毎年約7億8,000万トンが供給されているため、供給が安定しており、市場の成長を支えています。アレルゲンの表示に関する規制は、コンプライアンスを確保するためにサプライチェーンの徹底的なチェックを必要とし、コスト増につながる可能性があります。さらに、地域的な認知度の低さが、この製品の採用の障壁となる可能性があります。

TVPフレークの需要は増加しているものの、肉代替食品で好まれることの多い顆粒や塊のような競合形態との競争に直面しています。植物性タンパク質の味や食感に対する消費者の懐疑的な見方や、大豆由来の潜在的なアレルギー性も、販売の妨げになる可能性があります。メーカー各社は、アレルゲンを含まないエンドウ豆ベースのTVPフレークを発売し、天然調味料で風味を強化することで、こうした問題に取り組んでいます。有機フレーク市場は、合成農薬や遺伝子組み換え作物を使用しないクリーン・ラベルで持続可能な製品に対する消費者の需要の高まりにより、大幅な成長が見込まれています。

アジア太平洋地域のTVP(テクスチャード・ベジタブル・プロテイン)市場を牽引する主な要因は、健康、環境、倫理的な理由から植物ベースの食生活の消費が増加していることです。健康意識が高まり、肥満や心臓病などの生活習慣病が流行するにつれて、TVPのような栄養価が高く低脂肪のタンパク質に対する需要が高まっています。インドでは、健康問題に加え、栄養不足とそれに起因する欠乏症がTVPの消費に大きく寄与しています。

TVPは超加工食品であり、多くの豆類よりもタンパク質含有量が高く、飽和脂肪も低い。植物性タンパク質は畜産に比べて天然資源を必要としないため、環境の持続可能性も重要な要素です。中国や日本などの都市部では、環境意識の高い消費者が植物性タンパク質への関心を高めているため、TVPの消費量は増加すると予想されます。

アジア太平洋地域の強固な農業サプライチェーン、特に大豆が市場の急成長を後押し。中国とインドが主要な大豆生産国であるため、メーカーは原料の安定供給により、手頃な価格のテクスチャード・ベジタブル・プロテイン(TVP)製品を簡単に作ることができます。V.B. Ingredients社、ADM社、Cargill社は、需要の増加に対応して生産能力を増強しています。これらの企業は、大豆TVP製品の風味と食感を向上させ、アジア太平洋の消費者にアピールするため、高度な押出技術に投資しています。

2024年2月、Roquette社はNUTRALYS T Pea 700Mを発売。

2023年5月、カーギルはエンドウ豆と小麦タンパク質の植物性タンパク質ブレンドであるTEX PW80 Mをヨーロッパで発売。

2023年3月、ADMはイリノイ州ディケーターでの代替タンパク質生産を大幅に拡張するために約3億米ドルを投資。同社は、旺盛な需要の伸びに対応するため、生産能力の増強を続けています。

2021年11月、ADMは非遺伝子組み換え大豆原料の欧州大手プロバイダーであるSojaproteinを買収しました。この買収により、ADMの世界的な代替タンパク質生産能力は大幅に拡大し、植物由来の食品や飲料の需要拡大に対応する能力が強化されました。

テクスチャード・ベジタブル・プロテイン市場トップ企業リスト

テクスチャード・ベジタブル・プロテイン市場は、幅広い地域で存在感を示す少数の大手企業によって支配されています。テクスチャード・ベジタブル・プロテイン市場の主要企業は以下の通りです。

ADM (US)

Roquette Frères (France)

Ingredion (US)

Shandong Yuxin Bio-Tech Co., Ltd. (China)

DSM (Netherlands)

The Scoular Company (US)

Beneo (Germany)

International Flavors & Fragrances, Inc. (US)

Cargill, Incorporated (US)

MGP (US)

Gushen Biological Technology Group, Co., Ltd. (China)

Axiom Foods, Inc. (US)

Foodchem International Corporation (China)

PURIS (US)

Dacsa Group (Spain)

【目次】

はじめに

25

研究方法論

31

要旨

41

プレミアムインサイト

45

市場概要

49

5.1 はじめに

5.2 マクロ経済指標 世界のエンドウ作物およびグリーンピースの生産量 健康トレンドの高まり 消費者の植物性栄養へのシフト

5.3 市場ダイナミックス DRIVERS- 肉の代替品に対する需要の高まり- 食品科学と加工技術におけるブレークスルー- 植物由来食品ビジネスへの投資とコラボレーションの急増 RESTRAINTS- 植物性タンパク質源に関連するアレルギー- 食感調整植物性タンパク質の加工における複雑さ OPPORTUNITIES- 植物由来原料を使用した経済的ソリューション- 食感調整植物性タンパク質の従来の抽出源から新しい供給源へのシフト CHALLENGES- 厳しい政府規制- 生産コストの高さ

5.4 食品・飲料原料におけるジェネレーティブ AI/AI のテクスチャード・ベジタブル・プロテイン市場への影響 ケーススタディ分析- AI Bobby: タンパク質ゲル化の最適化- GreenProtein AI: 押出成形の最適化- Cradle: 新規TVPタンパク質の設計 テクスチャード・ベジタブル・プロテイン市場へのAIの影響 隣接ECOSYSTEMへのGEN AIの影響

テクスチャード・ベジタブル・プロテイン市場、種類別

62

6.1 導入

6.2 ライフスタイルの変化と健康意識の高まりによる肉の代替としてのTVPスライス需要の増加

6.3 フレーク:高タンパク低脂肪のテクスチャード・ベジタブル・プロテイン・フレークが市場を牽引

6.4 チャンク カスタマイズ可能な風味オプションがテクスチャード・ベジタブル・プロテイン・チャンクの人気を高める

6.5 ミートエクステンダーとしての顆粒の使用と容易な保存オプションが市場を牽引

テクスチャード・ベジタブル・プロテイン市場、供給源別

69

7.1 導入

7.2 大豆は保存性が高く、大豆ミール製品の低カロリーが需要を押し上げる

7.3 エンドウ豆の様々な製品へのテクスチャード・エンドウ・プロテインの使用が市場を牽引

7.4 小麦の優れた結合特性により代替肉製品への利用が増加

7.5 その他の供給源

テクスチャード・ベジタブル・プロテイン市場、用途別

80

8.1 導入

8.2 様々な食品用途における食肉代替物の使用の増加が市場を牽引

8.3 食事の選択における利便性、栄養、持続可能性に対する消費者の嗜好が市場を牽引

8.4 バー&スナック 健康的な間食習慣がテクスチャード・プロテインに対する消費者行動のパラダイム・シフトを促進

8.5 その他の用途

テクスチャード・ベジタブル・プロテイン市場、性質別

89

9.1 導入

9.2 低コストの有機タンパク質が入手可能な有機テクスチャード・ベジタブル・タンパク質の需要増加

9.3 有機農業の人気の低さによる慣行農業の成長が市場成長を促進

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:FB 7725

- トランスグルタミナーゼ酵素市場2025年(世界主要地域と日本市場規模を掲載):100 U/g未満、100 U/g~200 U/g、200 U/g超

- マイクロプラスチック分析の世界市場規模は2030年までにCAGR 7.5%で拡大する見通し

- ヨーロッパの3Dプリンティング市場(2025 – 2030):提供品別、技術別、プロセス別、用途別、業種別分析レポート

- 臭化テトラエチルアンモニウムの世界市場

- 酸化スズ(II)の世界市場

- シングルモードポンプレーザー市場2025年(世界主要地域と日本市場規模を掲載):1480 nm、980 nm、1000nm以上、980nm未満

- 新エネルギー車用スクロールコンプレッサー市場2025年(世界主要地域と日本市場規模を掲載):25 cc/r以下、25~40 cc/r、40 cc/r以上

- バルクファイバーケーブルの世界市場2025:メーカー別、地域別、タイプ・用途別

- サッカーシューズ市場2025年(世界主要地域と日本市場規模を掲載):FGサッカーシューズ、SGサッカーシューズ、HGサッカーシューズ、TFサッカーシューズ、AGサッカーシューズ

- 5-ヨード-2-メチルベンゾニトリル(CAS 52107-68-3)の世界市場2019年~2024年、予測(~2029年)

- 妊産婦用葉酸の世界市場2025:種類別(400-750マイクログラム含有、750-1000マイクログラム含有)、用途別分析

- N-メチルカルバミン酸エチルエステル(CAS 105-40-8)の世界市場2019年~2024年、予測(~2029年)