手術用縫合糸の世界市場規模は2034年までにCAGR 6.1%で拡大する見通し

市場概要

手術用縫合糸の世界市場規模は2024年に47億米ドル。市場は2025年の49億米ドルから2034年には84億米ドルに成長し、2025年から2034年までの年平均成長率は6.1%と予測されています。市場成長の起爆剤となるのは、世界的な老人人口の増加と、ヘルニアの修復や整形外科手術など、加齢に関連する疾患の手術率の増加です。

市場の高成長は、心血管障害、糖尿病、肥満などの慢性疾患やライフスタイルに関連した健康合併症の発生率の上昇によって拍車がかかり、外科手術の件数が増加していることに起因しています。2021年に報告されたWHOによると、心血管疾患(CVDs)は、2019年に1790万人の死亡の原因となっている世界の主要な死因です。このため、外科的介入がより普及しています。

さらに、高度な医療用手術器具の入手可能性、低侵襲手術の急速な成長、合成吸収性縫合糸などの縫合材料の継続的な技術革新が、市場の拡大をさらにエスカレートさせています。例えば、米国国立衛生研究所(NIH)が2023年に発表した報告書によると、低侵襲手術(MIS)は外科治療の状況を一変させ、患者の転帰を改善しています。これらの要因が相まって、今後10年間は市場に強い勢いが生まれると予想されます。

手術用縫合糸市場とは、創傷の閉鎖や外科的切開に使用される医療用糸の生産と販売を指します。これらの縫合糸はあらゆる種類の手術において重要であり、創傷の最適な治癒を保証し、術後の合併症を最小限に抑えます。

手術用縫合糸の市場動向

WHOが2024年に報告したように、非伝染性疾患の増加は世界の死因の75%を占めています。心血管疾患、糖尿病、肥満の増加に伴い、外科手術が増加し、医療における縫合糸の必要性が高まり、外科用縫合糸の需要を牽引しています。

さらに、手術負担の増加も手術用縫合糸市場をエスカレートさせています。中低所得国では、必要不可欠な医療ニーズを満たすために、年間推定1億4300万件の追加手術が必要です。

このような手術を提供するためのインフラの拡大が、手術用縫合糸の調達に拍車をかけると予想されます。

さらに、外科医は感染関連の合併症を減らすために高度な縫合糸を採用しており、これがコーティングされた外科用縫合糸の需要を高めています。抗菌コーティング縫合糸は手術部位感染率を40%低下させることが確認されており、外科医が感染制御のために高級縫合糸を選択するよう促しています。

このような感染予防重視へのシフトにより、医療専門分野全体において、従来の縫合ソリューションと革新的な縫合ソリューションの両方に対する需要が引き続き高まっています。

さらに、一方向性および双方向性有刺鉄線を使用した有刺鉄線縫合糸の使用も増加しています。有刺鉄線縫合糸を使用すると、結紮の必要がなくなり、閉鎖時間の短縮につながります。これらの縫合糸は、低侵襲手術、美容手術、腹腔鏡手術、婦人科手術などで好んで使用されています。

縫合糸素材の改良に伴い、シルク-アルジネートブレンド、ポリグリコール酸、ポリグラクチン、ポリジオキサノンなどの生体吸収性縫合糸素材を使用した生体適合性縫合糸の使用が増加しています。これらの材料は組織の治癒を促進し、縫合糸を除去するための再手術を回避します。

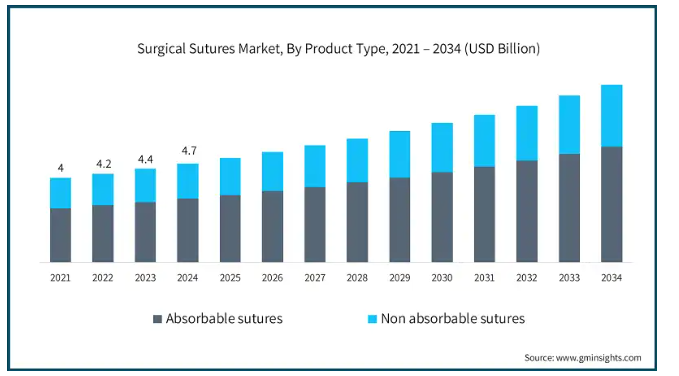

2021年の世界市場規模は40億米ドル。翌年には42億米ドルに微増し、2023年にはさらに44億米ドルに上昇しました。製品の種類別では、世界市場は吸収性縫合糸と非吸収性縫合糸に区分されます。吸収性縫合糸が最も高い市場シェアを占め、2024年の市場規模は30億米ドル。

吸収性縫合糸は、時間の経過とともに体組織内で自然に分解され、手作業による除去が不要になる点が高く評価されています。

これにより、特に内臓や軟部組織を含む手術では、経過観察の回数が減り、患者の快適性が向上します。

これらの縫合糸は、患者の不快感や感染リスクを最小限に抑えるため、小児手術や体内手術で好まれています。CDCによると、2021年にはアメリカの病院で約3,260万件の外来外科手術が行われましたが、その多くは内部組織の修復であり、同時に吸収性縫合糸の使用量を押し上げています。

このセグメントの高い市場シェアは、最小侵襲手術に対する意識の高まりや慢性疾患の有病率の増加にも後押しされています。

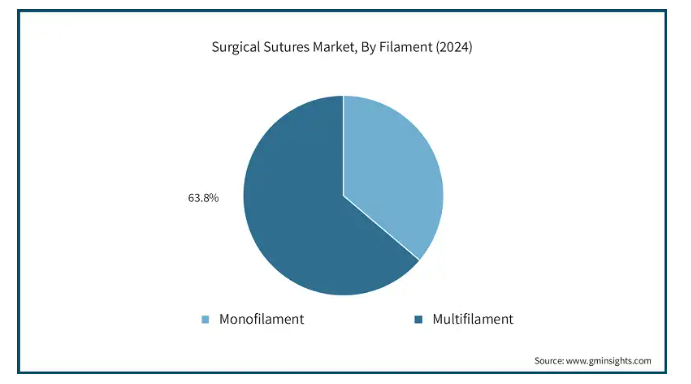

世界の外科用縫合糸市場は、フィラメントによってモノフィラメントとマルチフィラメントに分類されます。マルチフィラメント分野は2024年の市場シェア63.8%で市場を支配。

このセグメントの優位性は、これらのマルチフィラメント縫合糸が提供する優れた結び目の安全性、柔軟性、扱いやすさに起因しています。

マルチフィラメント縫合糸は、複数のストランドを撚り合わせたり編み込んだりして構成されており、引張強度が強化されています。このような特性により、精密で強固な組織近似を必要とする手術に適しています。

一般外科手術、整形外科手術、消化器外科手術、婦人科手術など、特に迅速な組織閉鎖と確実な結び目が不可欠な手術で広く使用されています。

その人気は、性能の高さによってさらに高まっています。さらに、Vicryl(ポリグラクチン90)のようなブランドは、予測可能な吸収プロファイル、強力な初期引張強度の保持、重要な治癒段階での優れた創傷サポートにより、病院を支配し続けています。このような理由から、マルチフィラメント外科用縫合糸は当面、有利な市場地位を維持すると予想されます。

外科用縫合糸の世界市場は、用途別に眼科、婦人科、心臓外科、整形外科、神経外科、その他の外科に分類されます。心臓外科分野は市場を支配し、CAGR 6.5%で成長すると予測されています。

このセグメントの大きなシェアは、依然として世界的な死因の第一位である心血管疾患(CVDs)の世界的な負担の増加により拡大しています。WHOによると、2024年に報告されたように、CVDは2019年に世界の全死亡の32%を占め、その多くは外科的介入を必要とします。

冠動脈疾患、心臓弁膜症、先天性心疾患の有病率の増加により、開心術や低侵襲心臓手術の件数は着実に増加しています。例えば、CDCが2024年に報告したように、アメリカでは毎年944,800人以上が心臓病や脳卒中で死亡しています。このため、血管や組織の近似に耐久性があり、生体適合性のある外科用縫合糸の使用が必要です。

さらに、医療アクセスの増加、新興国における心臓血管治療インフラの拡大、高齢者人口の増加が、このセグメントの拡大要因となっています。

エンドユーザー別では、世界の外科用縫合糸市場は病院、専門クリニック、外来手術センター、その他のエンドユーザーに分類されます。2024年には、病院セグメントが最も高い市場シェアを占め、分析期間中に大きな成長を示すと予測されています。

病院は、入院患者や外来患者の手術件数が多いため、手術用縫合糸の主要なエンドユーザーであり続けています。

例えば、OECD加盟国では、2021年に人口1000人当たり約130件の病院退院があり、これは処置件数の多さを反映しています。

また、ハイブリッド手術室やロボット手術システムなどの先進的な手術インフラが利用できるようになったことで、病院では手技ごとに異なる種類の縫合糸への依存度が高まっています。

また、外科医が集中し、熟練したスタッフを確保しやすくなっていることも、高級縫合糸や特殊縫合糸の使用を促進しています。

さらに、新興市場では公的医療投資の増加とインフラの拡充も病院セグメントの成長を支えています。

北米の外科用縫合糸市場は2024年に世界の外科用縫合糸市場を席巻し、その規模は20億米ドル。この市場の優位性は、アメリカとカナダで行われる手術件数が多いこと、高度な医療インフラが普及していることに起因しています。

アメリカの外科用縫合糸市場規模は、2021年に16億米ドル、2022年に17億米ドル。市場規模は2023年の18億米ドルから成長し、2024年には19億米ドルに達します。

アメリカには6,093の病院があり、その多くは最新鋭の手術室を備えているため、従来の縫合技術や高度な縫合技術の利用が進んでいます。

また、アメリカでは2023年に国民1人当たりの医療費が12,000米ドルを突破しており、手術器具や創傷閉鎖材料への支出が大きく、市場拡大に拍車をかけています。

さらに、エチコン(ジョンソン・エンド・ジョンソン)、メドトロニック、テレフレックスといった大手市場プレイヤーの存在と強力な販売網により、高度な外科用縫合糸への迅速なアクセスが保証されています。

ヨーロッパの外科用縫合糸市場は2024年に12億米ドルを占め、予測期間中に有利な成長を示すと予測されています。

加齢に伴う外科手術の増加や慢性疾患の蔓延が、ヨーロッパにおける外科用縫合糸の需要を増加させています。

ヨーロッパ各地の政府は、近代的な手術室を含むインフラのアップグレードに多額の投資を行っており、同時に病院による高度な外科用縫合糸の調達も増加しています。

また、この地域には主要な市場プレーヤーが存在するため、ヨーロッパ市場の強さが強化されています。ベンダーは革新的なソリューションの開発を通じて技術革新に積極的に参加しており、市場の成長をさらに後押ししています。

ドイツ市場は分析期間中にかなりの成長が見込まれます。

同国の確立された医療行為と研究機関は、高品質の医療機器に重点を置いており、手術用縫合糸の普及に貢献しています。

医療提供者が手術部位感染(SSI)などの術後合併症を減らし、より早い回復をサポートすることをますます目指すようになり、高度な縫合材料への需要が高まっています。

ヨーロッパでは手術件数がトップクラス。人工股関節置換術や人工膝関節置換術は、創傷閉鎖に高強度耐久縫合糸を必要とする最も一般的な手術のひとつです。2022年、ドイツでは人口10万人当たり326.2件の人工股関節置換術が行われました。これは整形外科患者の高齢化を示しており、縫合糸消費に直接貢献しています。

さらに、技術革新の拠点としてのドイツの役割は、信頼性が高く効率的なソリューションを求める国内外の需要に対応し、市場のリーダーとしての地位をさらに強固なものにしています。

アジア太平洋地域の外科用縫合糸市場は、分析期間中に6.7%という最高のCAGRで成長すると予測されています。

アジア太平洋地域の市場は、癌、心血管疾患、消化器疾患などの慢性疾患の負担が増加していることから急成長しています。これらの疾患の治療には外科的介入が必要であり、同地域の外科用縫合糸の需要を牽引しています。

中国、インド、日本などの国々がこのトレンドの最前線にあり、手術件数の増加に大きく貢献しています。

日本では、高齢者人口の割合が高いことが外科手術の需要増につながっています。例えば、2023年の世界経済フォーラムの予測によると、日本では10人に1人が80歳以上であり、これは人口の約3分の1にあたります。

さらに、同地域の医療水準は上昇を続けており、革新的な技術へのニーズが同地域の外科用縫合糸市場をさらに促進すると予想されます。

中国の外科用縫合糸市場は予測期間中に大きく成長すると予測されます。

高い入院患者数と手術処理能力が縫合糸の使用を支えています。中国の病院は入院患者数が多く、これが手術用縫合糸の需要を高めています。

中国の高齢化が整形外科と心臓血管の縫合ニーズを促進。2021年には60歳以上の高齢化率が18%に達するため、手術の需要が高まり、吸収性・非吸収性縫合糸の消費が増加します。

さらに、同国にはJinhuan Medical、WEGO Surgical Sutures、Shanghai Pudong Jinhuan Medical Productsなど、多数の現地メーカーが存在することも、市場の成長を後押ししています。

ブラジルは、医療における高度な外科用縫合糸の需要の増加により、ラテンアメリカの外科用縫合糸市場で大きな成長を遂げています。

ブラジルには私立病院が多く、外科手術の需要が高まっています。私立病院の割合が高く、外科手術の割合が高いことで知られているため、私立病院では高級縫合糸や特殊縫合糸に対する需要が堅調です。

さらに、外科治療を無料で受けられる二重医療制度Sistema Único de Saúde(SUS)の存在も、ブラジルの手術件数の増加を支えており、市場の成長をさらに後押ししています。

サウジアラビアの手術用縫合糸市場は、予測期間中に中東・アフリカ市場で大幅な成長が見込まれます。

手術件数の増加が縫合糸需要を支えています。保健省(MOH)によると、2023年上半期にMOHの病院では177,744件の定期手術が行われました。

手術件数の多い外科専門分野は、材料の多様性を刺激します。2023年の手術のうち、21%は一般外科手術、14%は産科手術で、吸収性縫合糸と非吸収性縫合糸の需要が多様化しています。

さらに、Vision 2030構想の下での病院拡張も外科手術能力の向上に役立っています。MOHはインフラ整備に多額の投資を行い、手術能力と手術処理能力を高めています。

主要企業・市場シェア

手術用縫合糸市場シェア

手術用縫合糸業界の競争は、老舗企業、地域メーカー、新興企業によって特徴づけられています。エチコン(ジョンソン・エンド・ジョンソン)、メドトロニック、B.Braun Melsungen AG、スミス・アンド・ネフュー、Healthium Medtechの上位5社で世界市場シェアの40%を占めています。これらの主要プレーヤーは、競争力を維持するために、買収、事業拡大、新発売などの様々な戦略に注力しています。

さらに、低価格で手頃な価格のオプションを提供することによって競争を後押ししているいくつかのローカルおよび地域のプレーヤーが市場で営業しています。これらのプレーヤーはまた、製品の提供を拡大するために、合併、買収、新製品の発売などのいくつかの戦略に関与しています。

手術用縫合糸市場の企業

手術用縫合糸業界で事業を展開している著名な企業には、以下のようなものがあります:

Advanced Medical Solutions

B. Braun Melsungen

Boston Scientific

CONMED

Corza Medical

Dolphin Sutures

Ethicon (Johnson & Johnson)

GPC Medical

Healthium Medtech

Integra Lifesciences

Kono Seisakusho

Medtronic

Peters Surgical

Smith and Nephew

Stryker

Teleflex

Zimmer Biomet

エチコン(ジョンソン・エンド・ジョンソン)は、さまざまな外科専門分野で使用される幅広い吸収性・非吸収性縫合糸で知られ、世界の外科市場で圧倒的なシェアを誇っています。

メドトロニックは、包括的な手術ソリューションのポートフォリオを通じて、手術用縫合糸市場で大きなシェアを占めています。メドトロニックは、引張強度と取り扱い性を向上させた特殊縫合糸の研究開発と製品開発に重点を置いています。

テレフレックスは、安定した引張強度と信頼性で知られる縫合糸を提供しています。Teleflex は、Quill Knotless Tissue-Closure Device など、革新的な閉鎖ソリューションで高く評価されている縫合糸ブランドを有しています。

手術用縫合糸業界ニュース

2024年3月、組織治癒技術の主要企業の1つであるAdvanced Medical Solutions Group plcは、特殊手術用縫合糸、機械的止血法、シアノアクリレート内用装置で世界的に著名なPeters Surgicalを買収することで合意に達したと発表しました。

2024年10月、世界の医療技術シーンをリードするコルザ・メディカル社は、眼科用マイクロサージカル縫合糸「オナテック」の新ラインを発売すると発表しました。この新製品はシカゴで開催された米国眼科学会(AAO)で発表されました。

2023年9月、医療機器大手のジェネシス・メディテック(Genesis MedTech)は、抗菌加工を施した吸収性縫合糸が中国国家医療品監督管理局(National Medical Products Administration:NMPA)から市販承認を取得したと発表。

2023年8月、医療技術ソリューションの世界的リーダーであるHealthium Medtech社は、ミニマムアクセス手術の縫合時に直面する課題に対処するために綿密に設計された縫合糸シリーズであるTRUMASTMを発売したと発表しました。

この調査レポートは、手術用縫合糸市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を以下の分野別に掲載しています:

市場, 種類別

吸収性縫合糸

天然縫合糸

合成縫合糸

非吸収性縫合糸

ナイロン

プロレン

市場, フィラメント別

モノフィラメント

マルチフィラメント

用途別市場

眼科手術

心臓外科

整形外科

神経外科

婦人科手術

その他の手術

市場, エンドユーザー別

病院

外来手術センター

専門クリニック

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 ベースとなる推定と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 製品種類別

2.2.3 フィラメント

2.2.4 用途

2.2.5 エンドユーザー別

2.3 CXOの視点:戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 各段階における付加価値

3.1.3 バリューチェーンに影響を与える要因

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 外科手術の増加

3.2.1.2 外傷の発生率の増加

3.2.1.3 縫合糸のデザインおよび素材の技術的進歩

3.2.1.4 老年人口の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 高度な縫合糸に対する償還の不一致

3.2.2.2 代替創傷閉鎖法の利用可能性

3.2.3 市場機会

3.2.3.1 カスタマイズ縫合糸や手技別縫合糸に対する需要の高まり

3.2.3.2 低侵襲手術への嗜好の高まり

3.3 成長可能性分析

3.4 規制情勢

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 技術とイノベーションの展望

3.5.1 現在の技術動向

3.5.2 新興技術

3.6 将来の市場動向

3.7 特許分析

3.8 価格分析

3.8.1 種類別

3.8.2 地域別

3.9 ギャップ分析

3.10 ポーター分析

3.11 PESTLE分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

4.7 主要開発

4.7.1 合併・買収

4.7.2 パートナーシップと提携

4.7.3 新製品の発売

4.7.4 拡張計画

第5章 2021〜2034年製品種類別市場推定・予測 ($ Mn)

5.1 主要トレンド

5.2 吸収性縫合糸

5.2.1 天然縫合糸

5.2.2 合成縫合糸

5.3 非吸収性縫合糸

5.3.1 ナイロン

5.3.2 プロレン

第6章 2021〜2034年フィラメント別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 モノフィラメント

6.3 マルチフィラメント

第7章 2021年~2034年市場予測:用途別($ Mn)

7.1 主要動向

7.2 眼科手術

7.3 心臓外科

7.4 整形外科

7.5 神経外科

7.6 婦人科外科

7.7 その他の外科

第8章 2021年〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

8.1 病院

8.2 外来手術センター

8.3 専門クリニック

8.4 その他のエンドユーザー別

第9章 2021〜2034年地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Advanced Medical Solutions

10.2 B. Braun Melsungen

10.3 Boston Scientific

10.4 CONMED

10.5 Corza Medical

10.6 Dolphin Sutures

10.7 Ethicon (Johnson & Johnson)

10.8 GPC Medical

10.9 Healthium Medtech

10.10 Integra Lifesciences

10.11 Kono Seisakusho

10.12 Medtronic

10.13 Peters Surgical

10.14 Smith and Nephew

10.15 Stryker

10.16 Teleflex

10.17 Zimmer Biomet

..

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI14254

- エドテック市場レポート:分野別(未就学児、幼稚園児、高等教育、その他)、タイプ別(ハードウェア、ソフトウェア、コンテンツ)、展開形態別(クラウドベース、オンプレミス)、エンドユーザー別(個人学習者、教育機関、企業)、地域別 2024-2032

- 整形外科再生外科製品の世界市場規模は2033年までにCAGR 3.3%で拡大する見通し

- エルカ酸コレステリル(CAS 24516-39-0)の世界市場2019年~2024年、予測(~2029年)

- 薬剤溶出バルーンの世界市場規模は2031年までにCAGR 10.4%で拡大する見通し

- ゴム加工用化学品のグローバル市場規模調査:製品別(劣化防止剤、促進剤、難燃剤、加工助剤/促進剤)、用途別(タイヤ、非タイヤ)、地域別予測:2022-2032年

- 3Dレーザーパイプ切断機市場2025年(世界主要地域と日本市場規模を掲載):1-2 kW、2-4 kW、4-12 kW、その他

- 世界の鉛蓄電池市場・予測 2025-2034

- 破砕・選別機械市場2025年(世界主要地域と日本市場規模を掲載):ジョークラッシャー、コーンクラッシャー、インパクトクラッシャー、選別機械、その他

- 医療用テープ向け溶剤系接着剤市場2025年(世界主要地域と日本市場規模を掲載):SBSホットメルト接着剤、SISホットメルト接着剤、その他

- 世界の乳製品スナック市場規模、シェア、動向および予測:種類別、性質別、流通経路別、最終用途別、地域別(2025年~2033年)

- 世界の電動シリンダー・スライドアクチュエータ市場・予測 2025-2034

- 低電圧開閉装置キャビネット(LVSG)市場2025年(世界主要地域と日本市場規模を掲載):固定式LVSG、引き出し式LVSG