世界のサージ保護装置市場(2025 – 2030):製品別、技術別、公称放電電流別、エンドユーザー別、地域別分析レポート

市場概要

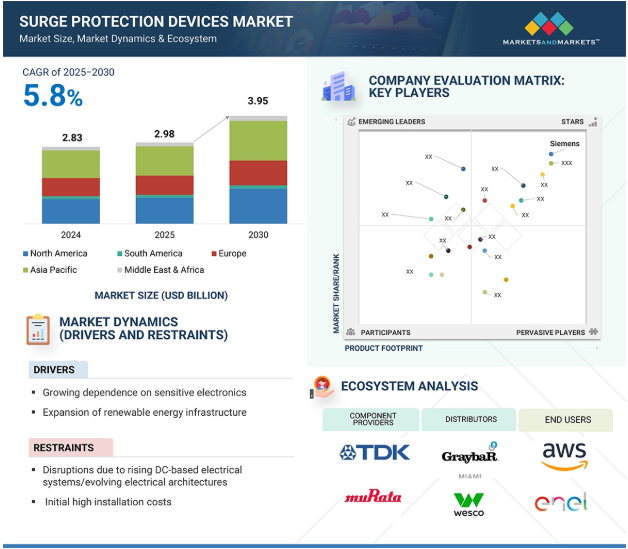

世界のサージ保護装置市場は、2025年には29億8,000万米ドルと推定され、2030年には39億5,000万米ドルに達すると予測され、予測期間の年平均成長率は5.8%です。サージ保護装置の需要は、雷による電力サージ事例の増加、送電網の切り替え、産業における高感度電子機器の普及など、さまざまな要因によって牽引されています。デジタル化と都市化により、高品質な電力に対する需要が高まっており、SPDは装置の故障や操作のダウンタイムを防止するのに役立っています。また、IEC 61643やUL 1449などの規制コンプライアンスや国際安全規格の採用も、産業界におけるSPDの採用を後押ししています。市場の成長は、スマートグリッドの革新、再生可能エネルギーの統合、データセンターの建設によっても促進されます。

推進要因 サージ保護需要の原動力となる高感度電子機器への依存度の高まり

現代社会では、家庭用、商業用、工業用を問わず、繊細な電子機器がかつてないほど普及しています。普及は、デジタル化、自動化、スマートホームの採用、産業用IoT、クラウドコンピューティングインフラなどのさまざまな技術動向によって推進されています。電圧過渡干渉を受けやすい環境を構築する装置:サーバー、制御盤、PLC、スマートテレビ、HVAC、EV充電ステーション、医療機器など。瞬間的な過電圧は一般的に、雷やスイッチング操作、ユーティリティ・グリッドにおける何らかの妨害によって発生し、繊細な回路に損傷を与えたり、装置の寿命を縮めたり、システムを破壊したりします。したがって、生態系における電子機器の急増と並行して、サージ保護装置は現在の電気インフラにおける絶対的な必需品となっています。

制約: 初期導入コストの高さ

設置コストの高さは、サージ保護装置の幅広い用途に対する深刻な制約となっています。SPDは、長期的には繊細な電子機器を損傷または破壊する可能性のある過渡サージから保護しますが、特に高性能、多段、またはシステム統合された装置の場合、初期資本コストが法外に高くなる可能性があります。高度な産業用アプリケーションでは、SPDはダムプラグタイプの装置ではなく、特定のシステム電圧や構成(AC対DCなど)、リスクプロファイルに合わせて調整する必要があります。そのため、カスタム・エンジニアリング、現場監査、専門家による設置、他の電気保護システムとの調整などが必要となり、さらにコストがかさみます。SPDが制御盤や変電所内に設置される場合や、太陽光発電システムや風力発電所などの分散型エネルギー資源に設置される場合は、パネルの改造、適合試験、および労力に関連するコストが適用されます。

機会: サージ保護装置とインテリジェント監視システムの統合

新たな新興電力インフラにおける最も輝かしい新興トレンドの中に、サージ保護装置とインテリジェント監視システムの統合があります。IoT、インダストリー4.0、およびスマートグリッドシステムの登場により、受動的な保護装置としての従来のSPDの役割は、リアルタイムの監視、診断、および通信を備えたインテリジェントなネットワーク化された装置へと統合されつつあります。この変革は、産業、ユーティリティ、インフラ開発者による、より予防的でプロアクティブな電気安全ソリューションに対する需要の高まりと一致しています。以前は、SPDの故障は装置の故障後にしか経験できませんでした。今日、センサーと通信モジュールを備えたインテリジェントSPDは、中断のない状態監視、イベントロギング、予知保全を提供し、ダウンタイムと運転リスクを最小限に抑えます。大量の電気系統がオートメーションライン、サーバー、HVAC装置、およびミッションクリティカルな装置に供給される産業および商業施設では、サージプロテクタの状態を遠隔監視することで、メンテナンスの容易化とサービス料金の削減が可能になります。例えば、インテリジェントSPDは、寿命が近づいたときや異常な極端なサージ条件下で自己報告することができるため、メンテナンス担当者は故障ポイントになる前に交換することができます。これにより、不要なダウンタイムを回避し、製造、ヘルスケア、データセンター、ユーティリティ業界における重要な原動力であるシームレスな生産が可能になります。

課題 電圧スパイクや落雷が頻発する地域での寿命短縮

サージ保護装置市場における喫緊の課題の1つは、過酷な電気環境、特に電圧スパイクや落雷が頻繁に発生する地域でSPDを導入した場合の寿命の低下です。SPDは、過電圧を吸収して敏感な装置から遠ざけるように設計されています。しかし、熱帯気候や落雷しやすい通路沿いなどのサージが高い地域では、サージ電圧の頻度と強度がSPD部品の消耗を著しく早めます。ほとんどのSPDは金属酸化物バリスタ(MOV)またはガス放電管(GDT)で作られており、これらは本質的に犠牲的な素子です。SPD がサージを抑制するたびに、その保護容量の一部が消費されます。適度な環境ではこの劣化は遅く、装置は何年も使用できます。しかし、ユーティリティ・スイッチング・サージ、近隣の雷イベント、または産業負荷の大きな変化など、定期的に過渡過電圧が発生する地域では、SPDは予想よりもはるかに早く寿命を迎える可能性があります。

サージ保護装置市場のエコシステムは、デジタル化への広範な移行の一環として急速に変化しています。このエコシステムの主な利害関係者には、フィールド機器メーカー、コンポーネントプロバイダー、販売業者、エンドユーザーなどがあります。

主要企業・市場シェア

この市場で著名な企業には、ABB(スイス)、シュナイダーエレクトリック(フランス)、シーメンス(ドイツ)、イートン(アイルランド)、エマソン・エレクトリック社(アメリカ)などがあり、サージ保護装置市場のマーケットリーダーとなっています。

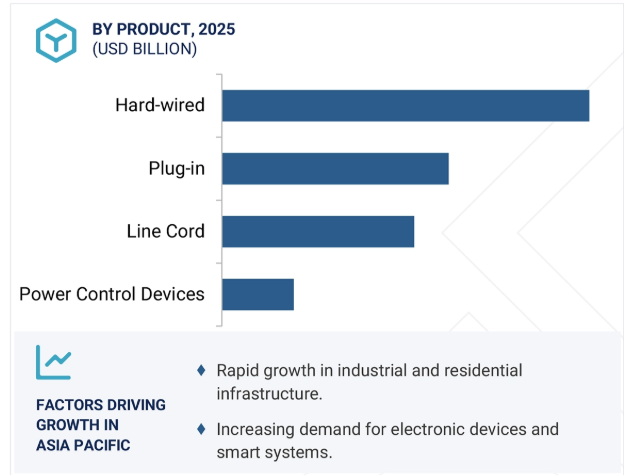

製品別では、予測期間中、ハードワイヤードがサージ保護装置市場で最大の成長セグメントになると推定されています。

ハードワイヤード・セグメントは、主サービス入口または配電盤で電気サージに対する包括的なシステム全体の保護を提供する優れた能力により、サージ保護デバイス市場で最大の成長製品カテゴリになると推定されます。これらの装置は恒久的に設置され、継続的で堅牢な保護が不可欠な産業用、商業用、家庭用のアプリケーションに最適です。オートメーション、スマートホーム、およびデータセンターや製造施設などのミッションクリティカルなインフラストラクチャの採用が増加するにつれ、頻繁で高エネルギーのサージに対応できる耐久性の高い高性能SPDに対する需要が高まっています。ハードワイヤードSPDは、電気安全規制への準拠を保証するため、長期的なサージ保護ソリューションとして好まれます。

技術別では、タイプ1が予測期間中に最も急成長する市場となる見込みです。

タイプ1サージ保護装置セグメントは、電源入力ポイントでの直接落雷や高エネルギーサージから電気システムを保護する上で重要な役割を果たすため、予測期間中、技術別で最も急成長することが予想されます。特にスマートグリッド、再生可能エネルギー設備、ユーティリティネットワークなど、インフラの近代化が世界的に加速する中、建物全体や主配電レベルの電気システムを保護するために、種類別SPDの需要が高まっています。高サージ電流に対応し、協調保護システムにおける防御の第一線を担うSPDの能力は、雷が発生しやすい地域や、規制基準によって保護の強化が義務付けられている地域では不可欠です。特に産業用およびユーティリティ規模のアプリケーションにおけるこのような意識の高まりと採用が、種類別セグメントの急成長の原動力となっています。

北米は、電気インフラの信頼性への強い関心、先進技術の広範な採用、データセンターや産業オートメーションへの投資の増加により、予測期間中にサージ保護装置市場で2番目に急成長する地域となる見込みです。雷雨や停電などの異常気象の頻度が増加しているため、効果的なサージ保護ソリューションの必要性が高まっています。さらに、UL 1449規格などの厳しい規制の枠組みや装置の安全性に対する意識の高まりが、家庭用、商業用、ユーティリティの各セクターにおけるSPDの需要を促進しています。スマートホームシステムの増加と、アメリカやカナダで進行中の老朽化した送電網インフラのアップグレードが、この地域の市場成長をさらに後押ししています。

2024年6月、ABBは英国のノッティンガムに、ファース・アーシングおよび雷保護ソリューションの製造に特化した製造・研究開発施設を新設し、3,500万米ドルを投資すると発表しました。この施設は、ビル、風力タービン、データセンターなど、さまざまな分野で高まる電気保護システムの需要に対応することを目的としています。

2023年11月、シーメンスは1億5,000万米ドルの戦略的投資を行い、ダラス・フォートワース地域に最先端の製造施設を設立すると発表しました。このハイテク工場では、ジェネレーティブAIやデジタルトランスフォーメーションがますます推進される分野の高まる需要に対応するため、高度で信頼性が高く、エネルギー効率の高い電気装置を生産します。

2025 年 4 月、イートンはモジュラー電気およびデータセンター・インフラストラクチャーの大手プロバイダーであるファイバーボンドを買収しました。この戦略的な動きは、配電とバックアップシステムを統合する受注生産の筐体を提供するイートンの能力を強化します。この買収は、データセンター、ユーティリティ、および産業市場におけるイートンの地位を強化し、弾力性があり、拡張性があり、保護された電源ソリューションに焦点を合わせるものです。

2025年3月、シュナイダーエレクトリックはアメリカ事業への7億ドルを超える画期的な投資を発表しました。この投資は2027年まで展開される予定で、テキサス、テネシー、オハイオ、ノースカロライナ、マサチューセッツ、ミズーリなど各州の8つの製造拠点の拡張と近代化を支援します。このイニシアチブは、人工知能とデジタル化の急速な成長に大きく後押しされた、データセンター、エネルギーインフラ、オートメーションソリューションの急増する需要に対応することを目的としています。

2023年2月、ルグランはサージ保護装置(SPD)の専門技術で知られるブラジルのクランパー社を買収しました。この買収は、急成長市場での地位を強化し、ブラジルの電気部門におけるリーダーシップを拡大するというルグランの継続的な戦略の一環です。この買収は、特に中南米におけるルグランの電気保護ソリューションのポートフォリオを強化し、将来性の高い分野や販売チャネルを拡大するというルグランの広範な目標を支援するものです。

2024年12月、ボーンズはコンパクトな1206チップサイズの表面実装型ガス放電管(GDT)サージプロテクタ、GDT21シリーズを発表しました。スペースに制約のあるアプリケーション向けに設計され、雷およびAC誘起電圧過渡現象に対する優れた保護を提供します。高速サージ時の厳しい電圧制限と500Aのパルスを安全に扱う能力を備えたこの堅牢な2電極デバイスは、下流のコンポーネントを損傷することなく、信頼性の高い性能を保証します。

サージ保護装置市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。サージ保護装置市場の主要プレーヤーは以下の通りです。

ABB (Switzerland)

Schneider Electric (France)

Eaton (Ireland)

Siemens (Germany)

Emerson Electric Co (US)

Littelfuse, Inc(US)

Prosurge, Inc(US)

Phoenix Contact(Germany)

Legrand(France)

Shenzhen Techwin Lightning Technologies Co., Ltd.(China)

CITEL(France)

Hubbell(US)

Raycap(US)

Leviton Manufacturing Co., Inc(US)

Mersen(France)

DITEK, Inc. (US)

Maxivolt(US)

Bourns, Inc(US)

Havells India Ltd.(India)

Belkin(US)

Socomec(France)

DEHN SE(Germany)

Sunpeace (China)

ALLTEC(US)

OBO Bettermann Holding GmbH & Co. KG (Germany)

【目次】

はじめに

27

研究方法論

33

要旨

47

プレミアムインサイト

52

市場概要

56

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 住宅、商業、産業部門への高感度電子機器の統合- 再生可能エネルギーインフラの拡大- 新興国における急速な都市化 RESTRAINTS- 設置にかかる初期コストの高さ- DCベースの電気システムへの移行 OPPORTUNITIES- SPDとスマートモニタリングシステムの統合- データセンターとクラウドインフラの急速な拡大 CHALLENGES- 過酷な環境での寿命の短さ- スイッチング動作と内部障害に伴う複雑さ

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 エコシステム分析

5.5 サプライチェーン分析

5.6 技術分析 主要技術- 金属酸化物バリスタ- ガス放電管 補助技術- ビル管理システム 補助技術- 無停電電源システム- エネルギー貯蔵システム

5.7 価格分析 サージ保護装置の疾患別価格(製品別)、2024年 サージ保護装置の地域別平均販売価格動向、2021~2024年

5.8 主要会議およびイベント(2025~2026年

5.9 関税と規制の状況 関税分析 規制機関、政府機関、その他の組織の規格

5.10 貿易分析 輸入シナリオ(HSコード853540) 輸出シナリオ(HSコード853540)

5.11 特許分析

5.12 投資と資金調達のシナリオ

5.13 ポーターの5つの力分析 代替品の脅威 供給者の交渉力 買い手の交渉力 新規参入の脅威 競争相手の強さ

5.14 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.15 ケーススタディ分析 イートンはテキサス州のドリルパイプ製造会社を支援し、失敗を防ぎ、操業効率を向上させる SPDS を提供。ZERO DOWNTIME、テキサス州の製造工場に、各製粉機の交流電源入力に必要なヒューズと端子ブロックを簡単に取り付けられるよう支援- 問題提起- 解決策

5.16 GEN AI/AIがサージ保護装置市場に与える影響 GEN AI/AIのサージ保護装置への採用 GEN AI/AIがサージ保護装置市場に与える影響(地域別

5.17 サージ保護装置市場のマクロ経済見通し

5.18 2025年米国関税の影響 – サージ保護装置市場導入 主要関税率の価格影響分析 国/地域への影響- アメリカ- ヨーロッパ- アジア太平洋地域

5.19 エンドユーザーへの影響

サージ保護装置市場、製品別

102

6.1 導入

6.2 スマートビルディングシステムおよび産業オートメーションフレームワークへの有線サージ保護 装置の統合の増加による市場成長の促進

6.3 プラグインによる電化と都市住宅の拡大が市場を牽引

6.4 移動式および一時的な電源保護ソリューションに対する需要の高まりが市場成長を支えるラインコード

6.5 スマートエネルギー管理プラットフォームのSPSへの導入が進む電力制御装置が市場成長を促進

サージ保護装置市場、技術別

109

7.1 導入

7.2 種類別1 風力発電所と太陽光発電所への統合の増加が市場成長を促進

7.3 種類別 2:EV インフラと太陽光発電所の屋根の開発が市場を牽引

7.4 タイプ3 家庭用、オフィス用、商業用環境における機密電子機器の保護重視の高まりが 需要を後押し

7.5 その他の技術

サージ保護装置市場、公称放電電流別

116

8.1 導入

8.2 10 ka未満の民生用電子機器の普及とスマートホーム技術への依存の高まりが市場成長を促進

8.3 10~25 ka エネルギー管理システムとの互換性と予知保全機能が需要を後押し

8.4 25 ka超 産業オートメーション、スマートグリッド、高信頼性電力システムに対する世界的な投資の拡大が市場成 長を後押し

サージ保護装置市場、エンドユーザー別

122

9.1 導入

9.2 産業用 急速な産業オートメーション化、製造およびエネルギーインフラの拡大が有利な成長機会を提供

9.3 商業用ではスマートビルディング技術の採用が増加し、市場を牽引

9.4 家庭用では電子機器とスマートホーム技術の採用が増加し、市場成長を後押し

9.5 データセンターでは、無停電電源装置と基幹インフラ向けの堅牢な保護に対する需要の高まりが市場成長を促進

9.6 スマートグリッド技術の採用が急増するユーティリティが市場を牽引

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:EP 3393

- 即日配達の世界市場規模調査:タイプ別(B2B、B2C、C2C)、輸送手段別(航空、道路、鉄道)、用途別(Eコマース、小売、製造)、地域別予測:2022年~2032年

- ネットワークパフォーマンス監視市場2025年(世界主要地域と日本市場規模を掲載):オンプレミス型ネットワークパフォーマンス監視、クラウドベースネットワークパフォーマンス監視

- シガレットライター市場レポート:製品タイプ別(フリントシガレットライター、電子タバコライター、その他)、素材タイプ別(金属、プラスチック、その他)、流通チャネル別(タバコショップ、スーパーマーケットおよびハイパーマーケット、コンビニエンスストア、オンラインストア、その他)、地域別 2024-2032

- 世界のテトラブチルアンモニウムアジド(TBAZ)市場

- 世界の有酸素治療ユニット市場

- 水中ロボットのグローバル市場規模調査:タイプ別(遠隔操作ロボット(ROV)、自律型水中ロボット(AUV))、カテゴリー別(軽量・可搬型、重量級、超大型)、用途別(探索・サルベージ、考古学・探査、調査、検査、セキュリティ、監視、環境アセスメント、その他)、深度別(1000メートル未満、1000メートル~5000メートル、5000メートル以上)、エンドユーザー別(商業探査、防衛・セキュリティ、科学・学術研究)、地域別(2022年~2032年)予測2022-2032年地域別予測

- API

- スイベルエルボコネクタ:グローバル主要企業の市場シェア2026年(45°スイベルエルボコネクタ、90°スイベルエルボコネクタ、角度調整可能なスイベルエルボコネクタ)

- 金属石鹸の世界市場(2024-2034):顆粒、粉末、プリル、フレーク、ペレット、シェア、成長、動向、予測

- テーブルトップ市場2025年(世界主要地域と日本市場規模を掲載):ガラステーブルトップ、木製テーブルトップ、ラミネートテーブルトップ、金属製テーブルトップ、その他

- 自動車用エンジンチェーン市場2025年(世界主要地域と日本市場規模を掲載):サイレントチェーン、ローラーチェーン、ブッシュチェーン

- AIチップテスター:グローバル主要企業の市場シェア2026年(パッケージング前試験装置、パッケージング後試験装置)