世界のサプライチェーンセキュリティ市場レポート:ハードウェア別、ソフトウェア別、セキュリティ種類別(~2030年)

市場概要

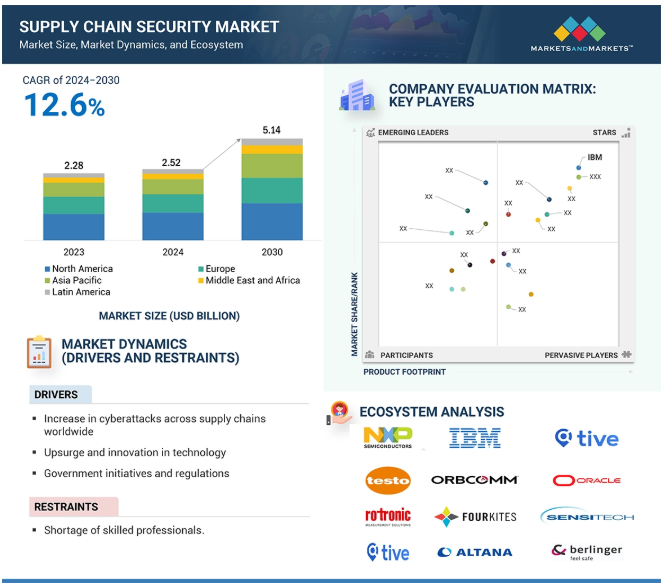

サプライチェーンセキュリティの世界市場規模は、2024年の25億2,000万米ドルから2030年には51億4,000万米ドルに成長し、予測期間中の年間平均成長率(CAGR)は12.6%になると予測されています。ランサムウェアやフィッシングなど、サードパーティネットワークに対するサイバー攻撃の頻度が高まっていることが市場拡大の主な要因となっており、企業はセキュリティフレームワークのアップグレードを迫られています。この要件は、ヨーロッパのGDPRやインドの国家物流政策など、コンプライアンスとリスク軽減を求める厳しい規則によって悪化しています。同時に、電子商取引の急激な成長と、RFIDタグやセンサーなどのIoT装置の広範な展開は、偽造やデータ漏洩などの問題に対処しています。さらに、倫理的な調達と透明性に対するステークホルダーの期待の高まりが需要を後押ししている一方、AIとIoT技術の急速な導入により、リアルタイムのモニタリング、予測的なリスク管理、サプライチェーンの可視性の向上が可能になっています。

AIとジェネレーティブAI(Gen AI)のサプライチェーンセキュリティ市場への統合は、脅威の検出を強化し、脅威とリスクのシナリオを再現し、高度なデータ分析を使用して意思決定プロセスを改善します。これは、サプライチェーン管理をより駆動力のあるダイナミックなシステムに再構築するのに役立ちます。生成的なAIアルゴリズムは、サプライチェーンにおける不正の可能性の高い事例とともに、スポットトレンド、取引データ、異常の調査に役立ちます。このような進歩により、企業は容易に金銭的損失を防ぎ、サプライチェーンプロセスの完全性を維持し、企業ブランドを保護することができます。

AI、IoT、ブロックチェーン、予測分析などの新興・新技術は非常に普及しており、サプライチェーン・セキュリティ・ソリューションの強化に対する需要が高まっています。例えば、UPSはInxeptionと共同でZippyを開発しました。Zippyはブロックチェーン・ベースのプラットフォームで、ブロックチェーン技術を利用して、サプライチェーン全体にわたる物品のエンド・ツー・エンドの可視性とトレーサビリティを提供します。すべての取引が安全に文書化され、認証され、確認されることが保証されるため、詐欺のリスクが低下し、消費者の信頼が高まります。同様にAIは、サプライチェーンの可視性を高めるのに役立つ大規模なデータセットの分析にも役立ちます。これに加え、AIを活用したサプライチェーン・セキュリティ・ソリューションは、企業がリアルタイムで供給品を追跡するのに役立ち、透明性と倫理的な調達慣行を保証します。これらの技術をサプライチェーン・セキュリティ・ソリューションに統合することで、セキュリティ問題を解決し、業務の非効率性を低減し、顧客の信頼を高めることができ、サプライチェーン・セキュリティ市場は世界的に拡大しています。

サイバーセキュリティ要件を管理するための予算は、それに対処するための計画予算よりも高い割合で増加しています。多くの中小企業は、サイバーセキュリティ攻撃や侵害からITインフラやネットワークを保護するための十分な予算や専門的なリソースを有していません。資本資金の不足は、中小企業がサプライチェーンセキュリティモデルを採用する際の阻害要因の1つと考えられています。アジア太平洋地域、中東・アフリカ地域、中南米などの発展途上国では、ビジネスにサプライチェーン・セキュリティ・ソリューションを導入するための資金調達や適切な資金調達が困難な場合が多くあります。これらの国々の資本資金は、ビジネスクリティカルな業務を保護するために調達されることが多く、高度なサプライチェーン・セキュリティ・ソリューションを強化するための資金は非常に少ないか、まったくありません。

IoT技術には、在庫レベル、出荷追跡、装置の状態に関するリアルタイムのデータを提供することによって業務を変更する能力があり、このため、サプライチェーンでの利用が増加しています。企業は、IoT技術を使用することにより、より優れた運用可視性、予知保全、より容易な在庫管理から利益を得ています。例えば、IoTセンサーは商品の位置や状態を監視し、予知保全は機器の問題を事前に察知してダウンタイムを短縮します。その一方で、IoT装置への依存度が高まることで、新たな危険も生じています。IoT対応のセンサーや装置は、注文番号やサプライヤーとの接続といった機密データを頻繁に扱うため、ハッカーの標的になる可能性があります。不正アクセス、データ漏洩、機密情報の操作により、暗号化、認証、安全なファームウェアのアップグレードなど、強力なセキュリティ対策の必要性が浮き彫りになっています。サプライチェーン業務におけるIoTの利用が増加していることから、サプライチェーンセキュリティ市場は、こうしたリスクに対処するための新たなソリューションを開発する大きな可能性を秘めています。多くの企業がIoT技術を利用しています。例えば、日産自動車はIoTサプライチェーンを利用して複数の産業部門を連結していますし、アマゾンはIoT対応ロボットのフリートを使って、荷物のQRコードをスキャンして倉庫管理業務を行っています。IDoT(Identity of Things)などの技術は、デバイスの真正性を検証し、データの整合性を保護することで、IoTエコシステムの信頼性とセキュリティの向上に役立ちます。企業が業務を最適化するためにIoTデバイスを追加するケースが増えているため、総合的なIoTセキュリティ・ソリューションの必要性がサプライチェーンセキュリティ業界の発展とイノベーションを促進するでしょう。

サプライチェーンは、作業の自動化やIoTプロセスの最適化など、デジタル革命が進行しています。このため、この分野は攻撃や侵害に対してより脆弱になっています。その結果、サプライチェーン業界の企業は、サイバーセキュリティのトレーニングやインシデント対応戦略のシナリオベースの卓上評価に取り組む必要があります。企業は、サイバー攻撃の多くが人間の行動の結果として起こっていることに気づくのが遅すぎることがよくあります。このため、人材のトレーニングは、すべての企業のサプライチェーンセキュリティ戦略にとって重要な優先事項であるべきです。しかし、ほとんどの組織は、ランサムウェア攻撃の後、従業員にサイバーセキュリティの意識向上トレーニングを実施したことを告白しています。従業員は組織の最初の防衛手段であると考えられていますが、いまだに多くの組織では、サプライチェーンの脅威から身を守るための十分な訓練を受けた従業員や適切なサイバーセキュリティ・インフラが不足しています。サプライチェーンセキュリティに関するこのような限られた認識と十分な訓練を受けた労働力の不足は、サプライチェーンセキュリティ市場に課題をもたらします。

ハードウェア・プロバイダ、ソリューション・プロバイダ、サービス・プロバイダと、ヘルスケア・医薬品、FMCG、化学製品、小売・電子商取引、自動車などの応用分野が組み合わさることで、サプライチェーン・セキュリティ・エコシステムが完成します。規制当局や標準化団体も、市場動向、イノベーション、組織のサプライチェーンセキュリティ戦略に影響を与える重要な役割を果たしています。

小売・eコマース分野は、急速なデジタル変革と複雑でグローバルなサプライチェーンへの依存度の高まりにより、年平均成長率が最も高くなると予測されています。パンデミックに後押しされたeコマースの急激な台頭により、企業はAI、ブロックチェーン、IoTなどの新技術を利用して、サイバー攻撃、データ侵害、偽造品などの深刻化する危険からサプライチェーンを保護する必要に迫られています。オンラインショッピングの台頭により、企業は物流、決済システム、在庫管理におけるリスクの増大に直面しており、機密性の高い顧客データを保護し、業務の継続性を保証し、ブランドの評判を守るための強力なサプライチェーン・セキュリティ・ソリューションが必要となっています。さらに、GDPRやPCI-DSSなどの法的要求により、eコマース企業は包括的なセキュリティフレームワークを構築する必要があります。さらに、リアルタイムの追跡、リスク評価、不正検出における技術革新が、小売およびeコマース分野におけるサプライチェーンセキュリティシステムの採用に拍車をかけています。

大企業がサプライチェーンセキュリティ市場を支配しているのは、多くの地域にまたがり、さまざまな利害関係者、サプライヤー、物流パートナーを巻き込んだ広範かつ複雑なサプライチェーンネットワークを構築しているからです。こうした企業は、サイバー攻撃、データ漏洩、混乱の潜在的な標的であるため、サプライチェーンセキュリティは、財務上、業務上、風評上の脅威を軽減するための最重要課題です。膨大なリソースと予算を持つ大企業は、サプライチェーン全体の完全な可視性とセキュリティを提供するために、ブロックチェーン、AI主導の脅威検出、IoT対応モニタリング、リアルタイムのリスク分析などの先進技術に投資する傾向があります。さらに、大企業はGDPR、CCPA、ISO規格などの厳しい規制コンプライアンス要件に直面することが多く、強力なセキュリティシステムの導入が必要です。大企業はまた、地政学的脅威、偽造、サードパーティの脆弱性にさらされるグローバルな事業にも大きく関与しており、その結果、完全なサプライチェーン・セキュリティ・ソリューションへの要求が高まっています。

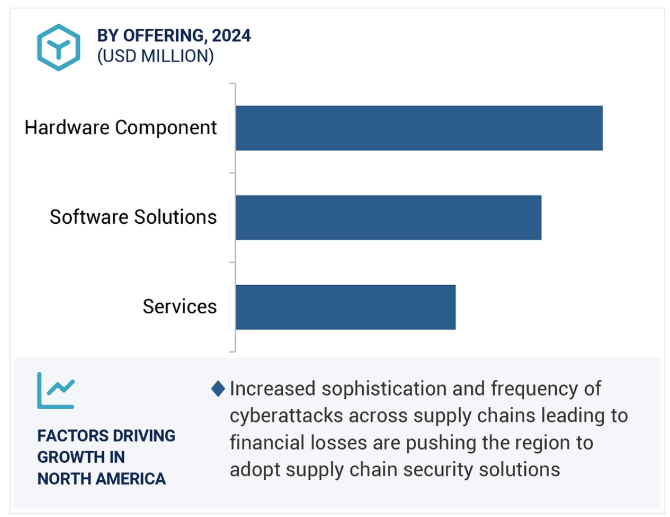

北米の市場規模が最も大きいのは、高度に発展した経済、強力な技術インフラ、IBM、オラクル、エマソンなどの著名なサプライチェーンセキュリティソリューション提供企業の存在によるものです。北米は、ブロックチェーン、AI、IoT、リアルタイムサプライチェーンモニタリングのためのクラウドベースのソリューションのような先進技術の採用でリードしています。さらに、米国のCISAサプライチェーンリスクマネジメントガイドラインや米国国立標準技術研究所(NIST)の要件など、厳しい規制の枠組みにより、企業は高度なサプライチェーンセキュリティ対策を取り入れる必要があります。さらに、北米はイノベーションとコンプライアンスに重点を置いているため、サプライチェーンセキュリティソリューションの世界市場でトップに位置しています。

2024年10月、エマソンはのぞみネットワークスとの提携により、サイバーセキュリティ機能を強化したOvation Automation Platformを発表しました。この機能強化により、高度なOTおよびIoTセキュリティソリューションが統合され、より高い回復力と運用可視性が確保されるため、電力および水道のサプライチェーンのセキュリティが向上します。

2024年9月、オラクルはOracle Fusion Cloud SCMにおける新しいユーザー・エクスペリエンスの強化を発表しました。AIを活用することで、ワークフォースの生産性を向上させ、可視性を拡大し、プロセスを加速し、アクションに優先順位を付けて結果を導き出し、サプライチェーンのセキュリティを強化します。

2023年11月、SensitechはSensiWatchプラットフォーム内で、リアルタイムで出荷を監視し、コールドチェーンの可視性をラストワンマイルまで拡大するクラウドベースのソリューションを発表しました。このイノベーションは、配送センターから最終目的地まで継続的に貨物を監視することで、生鮮品の品質を保証します。

2023年7月、IBMはThe National Association of Boards of Pharmacy (NABP)と協力し、アメリカの医薬品サプライチェーンの透明性と安全性を高めるデジタル・プラットフォームであるPulse by NABPを発表しました。Pulseは医薬品サプライチェーンを可視化し、偽造や規格外の処方薬から患者を守るのに役立ちます。

主要企業・市場シェア

サプライチェーンセキュリティ市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。サプライチェーンセキュリティ市場の主要プレーヤーは以下の通りです。

IBM (US)

Emerson (US)

Oracle (US)

NXP Semiconductors (Netherlands)

Testo (Germany)

ORBCOMM (US)

Sensitech (US)

Elpro (Switzerland)

Rotronic (Switzerland)

Berlinger & Co (Switzerland)

Monnit (US)

Cold Chain Technologies (US)

LogTag Recorders (New Zealand)

Dickson (US)

Signatrol (UK)

【目次】

はじめに

34

研究方法論

39

要旨

49

プレミアムインサイト

52

市場概要と業界動向

57

5.1 はじめに

5. 2 市場ダイナミクスの推進要因 – サプライチェーン全体におけるサイバー攻撃の増加 – サプライチェーンの透明性に対するニーズの高まり – 先端技術の急増と革新 – 規制遵守と政府による厳しい義務付け – 制約要因 – 発展途上国の新興企業における予算の制約 – 熟練した専門家の不足 発展途上国の新興企業における予算の制約 – 熟練した専門家の不足 – ビジネスチャンス – 電子商取引分野の急成長 – サプライチェーンにおけるリスク予測と管理の高度化 – サプライチェーンにおける IoT 機器の増加 – 課題 – 組織におけるサプライチェーンセキュリティに対する意識の低さ – サードパーティリスクとインサイダー脅威

5.3 ケーススタディ分析 イオニクスがイーオンのデジタルサプライチェーンの安全確保とサイバー防御強化に貢献 コールドチェーンテクノロジーがパークアークのリアルタイムモニタリングプラットフォームで温度の影響を受けやすい物流の安全を確保 センシテックがコーナーストーンロジスティクスのリアルタイム貨物モニタリングでサプライチェーンセキュリティを強化 ibmがトランスペアレントサプライチェーンイニシアチブでサプライチェーンセキュリティを強化 グローバルメーカーがTiveのリアルタイムトラッキングで高価値電子機器の出荷セキュリティを強化

5.4 バリューチェーン分析 コンポーネント計画・設計 インフラ開発 システム統合 コンサルティング エンドユーザー

5.5 エコシステム分析

5.6 ポーターの5つの力分析 新規参入の脅威 サプライヤーの交渉力 バイヤーの交渉力 代替品の脅威 競合ライバルの激しさ

5.7 価格分析 主要プレーヤー別製品の平均販売価格(2024年) 主要プレーヤー別製品の疾患別価格分析(2024年

5.8 技術分析 主要技術 – IoTとRFID – ブロックチェーン – エッジコンピューティング 補助技術 – デジタルツイン – ビッグデータ分析 – 量子鍵配布(QKD) 補助技術 – 倉庫自動化 – 輸送管理システム(TMS) – ERPシステム

5.9 特許分析 主要特許リスト

5.10 貿易分析 リアルタイム追跡および資産セキュリティ用レーダーおよび無線航法システムの輸入シナリオ、2019年~2023年(億米ドル) リアルタイム追跡および資産セキュリティ用レーダーおよび無線航法システムの輸出シナリオ、2019年~2023年(億米ドル)

5.11 顧客のビジネスに影響を与えるトレンド/混乱

5. 12 サプライチェーンセキュリティに関連する関税と規制のランドスケープ規制の影響と業界標準- 欧州連合航空安全機関(EASA)- 責任ある鉱物イニシアティブ(RMI)- 世界保健機関(WHO)- サイバーセキュリティ・サプライチェーン・リスク管理(C-SCRM)- 米国信用組合管理局(NCUA)- 国家防諜・セキュリティセンター(NCSC)規制機関、 政府機関、その他の組織

5.13 主要な利害関係者と購入基準 購入プロセスにおける主要な利害関係者 購入基準

5.14 主要会議とイベント(2025~2026年

5.15 投資と資金調達のシナリオ

5.16 ジェネレーティブAIがサプライチェーンセキュリティ市場に与える影響 ジェネレーティブAIの主なユースケースと市場における潜在的可能性-主なユースケース ジェネレーティブAIが相互接続および隣接するECシステムに与える影響- IoTとRFID- ブロックチェーン- デジタルツイン- ビッグデータ分析- エッジコンピューティング- 量子鍵配布(QKD)

サプライチェーンセキュリティ市場、サービス別

102

6.1 オファリングの導入:サプライチェーンセキュリティ市場の促進要因

6. 2 ハードウエア製品 サプライチェーンにおける資産のリアルタイム追跡と追跡を確実にするハードウエアデバイス IOTセンサー&デバイス – リアルタイムのモニタリングと運用管理の強化によりサプライチェーン管理を変革し、市場を牽引する必要性 – 温度センサー – 湿度センサー – モーションセンサー – 振動・衝撃センサー – 圧力センサー RFIDタグ&リーダー – サプライチェーンの精度を向上させ、運用コストを削減するRFID、 アクティブRFIDタグ- パッシブRFIDタグ- UHF(超高周波)RFIDシステム- 高周波(HF)および低周波(LF)システム GPSトラッカー- セキュリティ、業務効率向上のための堅牢なソリューションを提供するGPS技術、 ネットワーク・セキュリティ・ハードウェア – 重要なインフラを保護し、サイバー脅威や混乱からシームレスな運用を確保し、市場を推進する必要性 – ファイアウォール – 侵入検知・防止システム(IDPS) – 鍵管理用ハードウェア・セキュリティ・モジュール(HSM

6. 3 ソフトウエアソリューション リスクの予測、プロセスの合理化、安全で安定したサプライチェーンネットワークの維持を可能にするソフトウエアイノベーション リスク管理プラットフォーム – 組織にリスクを特定、評価、軽減するためのツールを装備することで、サプライチェーンセキュリティ市場を強化する必要があります、 脆弱性評価ツール – 予測分析ソフトウェア – インシデントレスポンス&レポーティングシステム 市場成長を加速させるためには、脆弱性と潜在的な攻撃ベクトルに関する実用的な洞察を提供することで、組織を強化する必要があります、 サプライチェーン統合のためのスマートコントラクト – 分散型台帳プラットフォーム(DLP) – ブロックチェーン・アズ・ア・サービス(BaaS)ツール サプライチェーン可視化ツール – 物品、情報、取引の動きをリアルタイムで把握し、セキュリティと効率を高めるサプライチェーン可視化ツール – リアルタイムの追跡ダッシュボード – サプライヤー・コラボレーション・プラットフォーム – 自動コンプライアンス・モニタリング・ソフトウェア

6. 4 サービス サプライチェーンセキュリティソリューションを効率的に導入するためのサービスに対する需要の増加 トレーニング&コンサルティング – サプライチェーンセキュリティソリューションを効率的に導入するためのトレーニングサービス インテグレーション&デプロイメント – サプライチェーンセキュリティ戦略の策定と導入の必要性、 市場成長を促進するために、収益損失の防止、リスクの最小化、セキュリティの強化が必要 サポート&メンテナンス- 市場成長を促進するために、重要な問題を解決するための技術支援と事後メンテナンスサービスが必要 マネージドサービス- 市場成長を促進するために、プロアクティブな脅威検知とリスク軽減が必要

サプライチェーンセキュリティ市場:セキュリティ種類別

130

7.1 セキュリティの種類別導入: 市場牽引要因

7.2 データのローカリティと保護 安全、安心、透明なサプライチェーンを確保するためのデータのローカリティと保護

7.3 データの可視性とガバナンス セキュリティ強化のための可視性と透明性を高めるデータガバナンス

7.4 不正防止と第三者リスク管理 不正防止と高度なリスク管理が市場の成長を促進

サプライチェーンセキュリティ市場、組織規模別

136

8.1 導入組織の規模 市場牽引要因

8.2 中小企業 中小企業 中小企業 中小企業 中小企業 中小企業 中小企業の のの のサプライチェーンセキュリティ ソリューション ソリューション ソリューションを をを を推進 推進 推進 推進 推進

8.3 大企業:サイバー攻撃、データ盗難、不正アクセスを防止するためのサプライチェーンセキュリティソリューション

サプライチェーンセキュリティ市場、応用分野別

141

9.1 アプリケーション分野の紹介 市場牽引要因

9.2 医療・医薬品分野:サプライチェーンセキュリティの脆弱性による納品漏れの削減が市場成長を促進

9.3 リアルタイムの可視化とサイバー攻撃の防止を実現するFMCGサプライチェーン・セキュリティ・ソリューション

9.4 遠距離にあるため高コストとなる化学品物流

9.5 オムニチャネル小売、eコマース、モビリティの高まりが市場成長を促進

9.6 自動車 市場環境の変化、自由化、コスト圧力、トレンド技術の導入が市場を牽引

9.7 その他の応用分野

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 7947

- 世界のリチウムニッケルコバルトマンガン酸化物市場

- 硫酸バナジウムの世界及び日本市場2026年:種類別(工業用グレード、医薬品グレード)

- 教育テクノロジーSaaSツールの世界市場規模調査:ソフトウェア別(学習管理システム、授業管理システム)、分野別(幼稚園、幼稚園児から高校生)、エンドユース別(ビジネス、コンシューマー)、地域別予測:2022年~2032年

- リチウムイオン電池材料用大気式ローラーハースキルンの世界及び日本市場2026年:種類別(電気式、ガス式、ガス・電気ハイブリッド式)

- 世界のメソセラピー市場(2025 – 2033):製品種類別、 用途別、エンドユーザー別、地域別分析レポート

- 世界のスルバクタムナトリウム滅菌市場

- ウリプリスタールの世界市場

- 気候テストチャンバーの世界市場2025:種類別(機能式気候チャンバー、コンスタント式気候チャンバー、小型ベンチトップ式チャンバー、ウォークイン式チャンバー、その他)、用途別分析

- 臭素の世界市場規模は2030年までにCAGR 5.6%で拡大する見通し

- 世界の選択的セロトニン遮断薬(SSRI)市場(2026~2033):市場規模、シェア、動向分析

- 世界のビュッフェサーバーフードウォーマー市場

- 世界のスマートピル市場(2025 – 2033):製品種類別、対象部位別、適応疾患別、エンドユーザー別、地域別分析レポート