世界の硫酸市場規模/シェア/動向分析レポート(2024年~2030年):肥料、化学製造、金属加工、その他

市場概要

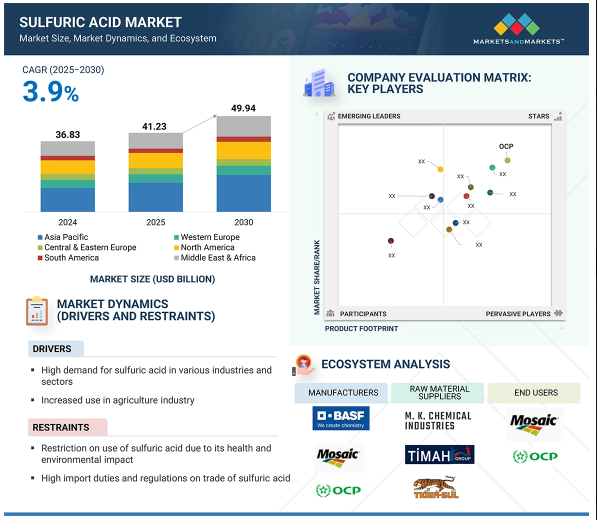

世界の硫酸市場は、2025年の412億3,000万米ドルから2030年には499億4,000万米ドルに成長し、予測期間中の年平均成長率は3.9%となる見込みです。硫酸は、その汎用性と強い酸性特性から、さまざまな分野で使用される工業用化学薬品です。主に黄鉄鉱、元素状硫黄、卑金属製錬所などの原料から生産されます。元素状硫黄はこの市場で最大のシェアを占めており、他の原料よりも入手しやすいため、硫酸の製造に最もよく使用される原料です。硫酸はまた、濃硫酸、バッテリー酸、チャンバー酸などさまざまな形態で製造され、接触プロセスと二重接触二重吸収(DCDA)プロセスの2つの主要な方法で処理され、さまざまなエンドユーザー別ニーズに対応しています。市場の観点からは、硫酸は一般的に肥料、金属加工、化学製造、石油精製、パルプ・製紙、繊維、自動車、その他の産業における用途によって分類することができます。なかでも、大規模農業で使用されるリン酸系肥料の生産には硫酸が不可欠であるため、肥料市場が最大のシェアを占めています。化学製造や金属加工のような用途の市場も、特に基礎化学品や特殊化学品の成長、鉱業や冶金部門の継続的な拡大により、需要に大きく貢献しています。また、農業の生産性向上に対するニーズの高まり、都市化によるインフラの拡大、精錬金属や化学品の需要増も市場成長の原動力となっています。

原動力:様々な産業・セクターにおける硫酸需要の高さ

硫酸市場は、農業での使用増加やその他の様々な産業からの需要増加により、力強い成長を示しています。硫酸は、リン酸アンモニウムや過リン酸塩を含むリン酸肥料などの肥料を製造する際の主要原料です。これらの肥料は土壌の肥沃度を維持・向上させるために不可欠であり、世界的な人口増加によって高まる食糧生産ニーズを支えています。人口の増加と食糧需要の増加に伴い、農業は拡大し続けており、特に近代的な農法と肥料の使用が増加している新興国ではその傾向が顕著です。この拡大が硫酸の継続的な需要を押し上げています。農業以外にも、硫酸は多くの工業プロセスで重要な役割を果たしています。硫酸は化学製造、金属加工、石油精製、自動車産業などで一般的に使用されています。例えば、化学合成では触媒や脱水剤として機能します。鉱業や冶金産業では、硫酸は鉱石の浸出や鉱物処理に使用されます。電子産業でも、表面処理や洗浄に硫酸が使われています。このような広範な産業用途に加え、食糧安全保障や農作物の収量増加への関心の高まりが、硫酸市場の長期的成長を後押ししています。

制約:健康と環境への影響による硫酸の使用制限

硫酸市場の成長は、健康リスク、環境問題、複雑な貿易規制に対する懸念の高まりによって阻害されています。硫酸は腐食性の高い化学物質であり、適切な安全手順が守られないと、呼吸器の問題、皮膚や目の火傷、内臓への長期的な損傷など、深刻な健康問題を引き起こす可能性があります。このようなリスクから、多くの国で厳しい労働安全衛生規則が施行され、また、金属加工、化学製造、肥料製造など、硫酸を大量に使用する様々な産業で硫酸の使用が制限されるようになりました。酸性雨、地下水汚染、土壌損傷など、硫酸に関連する環境リスクにより、各国はより厳しい排出基準や廃棄規則を施行するようになりました。このような要因が相まって、硫酸の生産者と使用者の双方にとってコストが上昇しています。さらに、硫酸の国際取引は、特に規制対象分野が輸入または国内生産に大きく依存しているため、高い輸入税とコストのかかるコンプライアンス・ハードルに直面しています。貿易障壁により、価格に敏感な市場での硫酸の入手が制限され、中小製造業者の事業拡大の妨げとなっています。全体として、安全性、環境影響、貿易制限に関連するこれらの相互に関連する問題は、硫酸市場全体の成長を大幅に制限しています。

機会:廃水処理における硫酸使用の増加

廃水処理における硫酸使用の増加は、硫酸市場に大きな成長機会をもたらします。工業の発展と急速な都市化が進むにつれ、化学、繊維、金属加工などの産業で発生する廃水量が急増しています。その中で硫酸は、pHレベルを調整し、アルカリ廃水を中和し、重金属やその他の汚染物質の沈殿を促進するという重要な役割を果たしています。世界的な環境規制の強化に伴い、企業や自治体は硫酸を主要な化学物質として使用する高度な排水処理システムへの投資を増やしています。さらに、排出基準を満たし淡水源を保護するため、先進国も発展途上国も水処理インフラの強化を余儀なくされています。硫酸の有効性、入手可能性、コスト効率は、大規模処理用途に理想的です。農業や製造業といった伝統的な市場以外にも需要が拡大しているため、上水・廃水セクターからの需要の高まりは硫酸メーカーに新たな成長の道を開いています。持続可能性と資源管理が注目されるにつれ、水処理による環境保護における硫酸の役割はますます高く評価されるようになっています。

課題 硫酸輸送の難しさ

硫酸輸送のロジスティクスは、世界の硫酸市場の成長を制限する主な要因のひとつです。腐食性と反応性が高い化学物質である硫酸は、専用の容器、耐腐食性のタンカー、厳格な安全プロトコルを必要とするため、その物流は高価で複雑です。輸送中の事故や流出は深刻な環境・公衆安全上のリスクをもたらすため、厳しい規制やコンプライアンス基準が設けられています。また、このような安全上の懸念は、販売業者や製造業者にとってさらなる負担となり、適切なインフラや物流が整っていない地域では特に大きな負担となります。さらに、訓練を受けた労働者が不足しているため、多くの発展途上国では硫酸の輸送がさらに困難になります。また、国境当局が危険物の輸送を遅らせたり、完全に遮断したりすることもあり、肥料、化学品、金属精錬などの主要部門への硫酸のタイムリーな供給に影響を及ぼします。さらに、輸送に関連する保険料やリスク管理戦略が硫酸の総コストを押し上げ、価格競争力に影響を与えます。こうしたインフラ上の課題は、サプライチェーンの非効率を招き、新規市場参入を阻害するため、硫酸市場全体の成長の妨げにもなります。

主要企業・市場シェア

同市場の有力企業には、老舗で財務的に安定した硫酸メーカーが含まれます。これらの企業は長年にわたって事業を展開しており、強力なグローバル・セールス・マーケティング・ネットワークとともに多様な製品ポートフォリオを特徴としています。この市場で注目すべき企業には、PhosAgro Group(ロシア)、Aurubis AG(ドイツ)、Mosaic(アメリカ)、OCP(モロッコ)、Jiangxi Copper Corporation(中国)などがあります。

原料別では、黄鉄鉱セグメントが予測期間中に最も高いCAGRを記録

予測期間中、硫酸市場において最も高いCAGRを示すと予想されるのは、原料別のパイライト鉱石セグメントです。硫化鉄としても知られる黄鉄鉱は、天然に産出する鉱物であり、伝統的な原料の一つです。黄鉄鉱は焙煎すると二酸化硫黄を放出し、接触または二重接触吸収プロセスによって硫酸に変換することができます。原料は依然として元素状硫黄が主流ですが、大量に安価に入手でき、元素状硫黄が不足している地域では、黄鉄鉱が検討されることが多くなっています。特に、金や銅などの卑金属を採掘する際の副産物として黄鉄鉱が産出されるような、鉱業が盛んな国では、硫酸製造に黄鉄鉱を使用することが好まれます。黄鉄鉱の利用は、輸入硫黄への依存を減らし、国内生産を支援するため、費用対効果に優れています。さらに、副生成物の利用を奨励する環境規制や硫酸消費量の世界的な増加が、硫酸製造の原料としての黄鉄鉱の利用を後押ししています。

用途別では自動車分野が予測期間中に金額ベースで最高のCAGRを記録

用途別セグメントのうち、自動車用セグメントは、主に鉛蓄電池製造における重要な役割により、予測期間中に硫酸市場で最も高いCAGRを記録する見込みです。硫酸は鉛蓄電池の中核成分であり、従来の自動車では始動、照明、点火システムに、電気自動車やハイブリッド車では予備電源に、それぞれ好んで使用されています。リチウムイオン・バッテリーはより多くの自動車で使用されるようになっていますが、鉛蓄電池は低コストでリサイクル可能であり、既存のインフラがあるため、商用車や安価な乗用車では人気があります。新興市場では自動車保有台数が増加し、先進市場では買い替え需要が堅調に推移しているため、バッテリー生産用の硫酸使用量は着実に増加しています。さらに、硫酸は使用済みバッテリーをリサイクルして鉛を抽出・精製する際の重要な材料です。バッテリー用途では、より厳しい品質要件と高純度グレードがこのセグメントの成長を牽引しています。このように、製造とリサイクルの両方で高級グレードの硫酸に対する需要が高まっていることが、市場全体における自動車分野の大幅な拡大に拍車をかけています。

中東およびアフリカは、産業の発展、インフラへの投資の増加、いくつかの主要エンドユーザー分野での需要の高まりにより、予測期間中、硫酸市場の金額で最も高いCAGRを記録すると予想されます。この地域の最も顕著な成長要因の1つは、採鉱および金属精製活動への注力です。硫酸は、浸出などの湿式冶金プロセスで重要な役割を果たします。さらに、この地域の農業セクターは着実に発展しており、地域の食糧安全保障イニシアチブを支えるために作物の収量を向上させることに重点が置かれています。このため、硫酸を主要成分とするリン酸系肥料の需要が増加しています。特に産業基盤の多様化に多額の投資を行っている国々では、精製・石油化学施設の拡大も硫酸の消費を押し上げています。特筆すべきは、現地製造拠点や新たな生産能力の開発が輸入を減らし、国内供給を支えていることです。このような要因により、この地域の硫酸市場は世界の他の地域と比較して引き続き急成長すると予想されます。

2025年5月、Ecovyst Inc.は、Ecovystの完全子会社であるEco Services Operations Corp.が、Cornerstone Chemical Companyのルイジアナ州ワガマン硫酸生産資産の買収を完了したと発表しました。

BASFは2025年4月、超高純度化学品として不可欠な半導体グレード硫酸の生産能力を拡大すると発表。ドイツのルートヴィヒスハーフェンに新設される生産施設は、ヨーロッパ全域で高まる先端半導体チップ製造の需要に対応するため、最先端の純度能力を備えています。操業開始は2027年を予定しており、主要顧客の生産能力拡大に対応します。BASFの投資額は2桁万ユーロの規模になる予定です。

2025年3月、エコヴィスト社はルイジアナ州ワガマンにあるコーナーストーン・ケミカル社の硫酸製造資産を買収することで合意。この買収は、再生硫酸とバージン硫酸の両方の顧客に対応するエコサービスの能力を高めることを目的とし、メキシコ湾岸に沿った当社の既存の工場ネットワーク内でより高い柔軟性を提供します。

2022年7月、ケムトレード・ロジスティクスと関東グループは、グリーンフィールドの高純度硫酸プラントを開発する合弁会社KPCT Advanced Chemicals LLCを設立すると発表しました。両社はアリゾナ州にプラントを建設し、2024年に操業を開始する予定。

硫酸市場の主要企業は以下の通り。

Mosaic (US)

OCP (Morocco)

Jiangxi Copper Corporation (China)

PhosAgro Group (Russia)

Aurubis AG (Germany)

Nouryon (Netherlands)

WeylChem International GmbH (Germany)

BASF (Germany)

PVS Chemicals (US)

LANXESS (Germany)

Q-Acid (Qatar)

KOREAZINC (South Korea)

Boliden Group (Sweden)

Ecovyst Inc. (US)

China Petroleum & Chemical Corporation (China)

【目次】

はじめに

27

研究方法論

31

要旨

41

プレミアムインサイト

44

市場概要

47

5.1 はじめに

5.2 市場ダイナミクス

原動力

– 多くの用途における硫酸の旺盛な需要

– 農業分野での硫酸使用量の増加

制約

– 健康と環境への懸念による硫酸の使用制限

– 硫酸の貿易に対する高い輸入関税と規制

可能性

– 廃水処理における硫酸使用の増加。

課題

– 輸送に伴う困難

産業動向

52

6.1 世界のマクロ経済見通し

6.2 サプライチェーン分析

原料供給

硫酸生産

製品の種類別

流通ネットワーク

エンドユーザー別産業

6.3 エコシステム分析

6.4 ポーターの5つの力分析

供給者の交渉力

買い手の交渉力

新規参入の脅威

代替品の脅威

競合の激しさ

6.5 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

6.6 価格分析

硫酸の地域別平均販売価格動向(2022~2024年

テクニカルグレードの平均販売価格動向(主要プレーヤー別)、2024年

6.7 関税と規制情勢

関税分析

規制機関、政府機関、その他の組織

規格と規制

6.8 主要会議・イベント(2025-2026年

6.9 特許分析

方法論

6.10 技術分析

主要技術

– 湿式ガス硫酸(WSA)技術

隣接技術

– GORE SO2 コントロールシステム

6.11 事例分析

硫酸再生による持続可能性と効率性の向上

BASF、新高純度硫酸プラントでヨーロッパの半導体サプライチェーンを強化

6.12 貿易データ

輸入シナリオ(HSコード280700)

輸出シナリオ(HSコード280700)

6.13 顧客ビジネスに影響を与えるトレンド/混乱

6.14 投資と資金調達のシナリオ

6.15 硫酸市場に対するジェネレーティブ・アイの影響

はじめに

硫酸生産の最適化

精密農業の実現

サプライチェーンの合理化

環境への影響の最小化

6.16 アメリカの関税が硫酸市場に与える影響

市場に影響を与える主な関税率

価格影響分析

各地域への主な影響

– アメリカ

– ヨーロッパ

– アジア太平洋

硫酸のエンドユーザー別産業への影響

– 金属加工

– パルプ・製紙

– 石油精製

– 繊維

– 自動車

– 化学製造

硫酸市場:種類別

81

7.1 導入

7.2 濃硫酸

市場成長を加速する幅広い適用性

7.3 塔/グローバー硫酸

伝統的な酸製造セットアップと特定の工業プロセスの持続的利用が市場を後押し

7.4 チャンバー/肥料酸

世界の食糧安全保障を支える需要の高まりが市場を後押し

7.5 電池用酸

従来型およびバックアップ電源用途での鉛蓄電池の持続的需要が市場を牽引

7.6 66 度ボーメ硫酸

工業処理における標準化され品質管理された酸形態への要求が市場を活性化

7.7 希硫酸

安全性と規制への配慮の高まりが市場を促進

硫酸市場、グレード別

84

8.1 導入

8.2 テクニカルグレード

肥料製造などの主要工業プロセスにおける需要の高まりが市場成長を加速

8.3 バッテリーグレード

自動車、産業、バックアップ電源用途での鉛蓄電池の増産と採用が市 場を活性化

8.4 CPグレード(化学的純度)

高精度分野での超高純度化学物質へのニーズの高まりが市場を牽引

硫酸市場、プロセス別

86

9.1 導入

9.2 接触プロセス

広く産業界に受け入れられ、操作の信頼性が市場成長を加速

9.3 二重接触二重吸収(DCDA)

環境コンプライアンスと生産効率重視の高まりが市場を活性化

硫酸市場、原料別

87

10.1 導入

10.2 元素硫黄

石油・ガス精製からの豊富な供給が市場成長を加速

10.3 黄鉄鉱

鉱業地域の現地調達可能性が市場を活性化

10.4 卑金属製錬業者

環境規制の強化と業界のクリーン操業推進が市場を牽引

10.5 その他の原料

硫酸市場、用途別

91

11.1 導入

11.2 肥料

世界的な食糧安全保障への懸念と農業慣行の強化による需要の増加が市場を加速

11.3 金属加工

産業成長とクリーン・エネルギー転換による卑金属と貴金属の需要増が市場を活性化

11.4 パルプ・紙

包装・衛生製品需要の増加が市場を牽引

11.5 石油精製

高オクタン価、低排出ガス燃料の需要増加が市場を後押し

11.6 繊維

新興国での生産増と高品質・機能性生地への需要増が市場を牽引

11.7 自動車

従来型自動車とハイブリッド車における鉛蓄電池の持続的需要が市場を活性化

11.8 化学製造

多様な工業用化学品および特殊化学品の生産増加が市場を牽引

11.9 その他の用途

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 1518

- ポリリン酸アンモニウムの中国市場:APP I、APP II、その他

- パワーオーバーイーサネット(PoE)チップセット市場レポート:タイプ別(給電装置(PSE)チップセット、受電装置(PD)チップセット)、規格別(802.3af規格、802.3at規格、802.3bt規格)、デバイスタイプ別(ネットワークカメラ、VoIP電話、イーサネットスイッチおよびインジェクタ、無線アクセスポイント、近接センサ、その他)、用途別(コネクティビティ、インフォテインメント、LED照明、セキュリティ、その他)、最終用途分野別(住宅、商業、産業)、地域別 2024-2032

- 高タンパク植物性肉の世界市場2025:種類別(サービング15g-20gタンパク質、サービング20g-25gタンパク質、その他)、用途別分析

- 電気チェーフィング・ディッシュの中国市場:管理温度、非管理温度

- データセンターファブリックのグローバル市場規模調査:コンポーネント別(ソリューション&サービス)、タイプ別(ディスクベース&インメモリ)、用途別(不正検知&セキュリティ管理、予防保全分析)、業種別(BFSI、ヘルスケア&ライフサイエンス)、地域別予測:2022年~2032年

- 実験装置サービスの世界市場規模は2030年までにCAGR 15%で拡大する見通し

- デジタル放送・撮影用カメラの中国市場:2K、4K、8K、その他

- 紫外線ナノ秒レーザー切断機の世界市場2025:種類別(卓上型、可動型)、用途別分析

- 石炭ガス発生器の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のプール用太陽熱暖房システム市場

- 世界のバイオセルロースフェイスシート市場

- 世界のHVACサービス市場(2025 – 2030):サービス別、導入形態別、エンドユーザー別分析レポート