鉄筋のグローバル市場規模は2024年に2,129億ドル、2030年までにCAGR 4.0%で拡大する見通し

市場概要

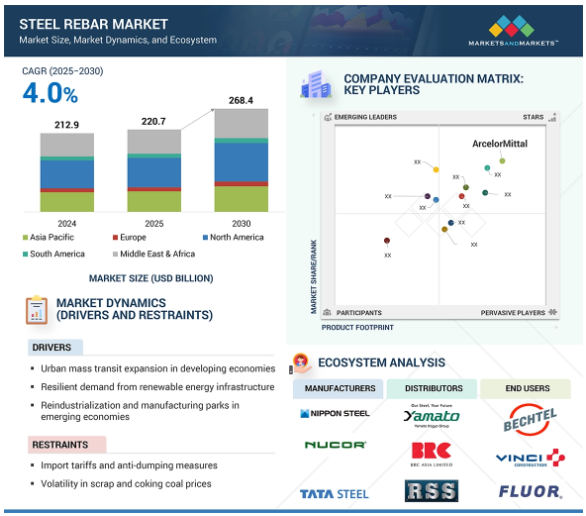

世界の鉄筋市場は2024年に2,129億米ドルと評価され、2025年から2030年にかけて年率4.0%で成長し、2030年には2,684億米ドルに達すると予測されています。鉄筋は鉄筋の略で、コンクリートや石造構造物を補強するために使用される鋼棒です。コンクリートにはない引張強度を高め、引張によるひび割れや構造破壊を引き起こす力に耐えられるようにします。通常、鉄筋は炭素鋼から作られ、コンクリートとの結合を向上させる様々な等級、サイズ、表面デザインがあります。鉄筋は、建物、橋、インフラプロジェクトで使用される鉄筋コンクリート構造の耐久性、安定性、耐荷重に不可欠です。鉄筋の需要増加は、急速な都市成長、人口増加、および世界的なインフラプロジェクトの急増に牽引されています。各国が住宅、商業スペース、道路、橋、地下鉄システムの建設に投資する中、鉄筋コンクリート構造物の需要は伸び続けています。住宅の低価格化やスマートシティプロジェクトの開発を目指す政府の取り組みが、この成長に大きく貢献しています。さらに、工業用地、エネルギー・プロジェクト、交通網の拡大により、丈夫で耐久性のある建設材料が必要とされ、鉄筋の使用が増加しています。構造の完全性と長寿命を向上させるという重要な役割により、鉄筋は今日の建設業界において不可欠なコンポーネントとなっており、世界的な需要の増加を牽引しています。

推進要因:発展途上国における都市大量輸送システムの拡大

新興経済国における都市全体の公共交通網の拡大は、鉄筋市場に大きな影響を与えます。都市の拡大や人口移動により都市部が急成長するにつれ、地下鉄、モノレール、高速バスシステムのような効率的な公共交通機関への需要が増加します。これらの大規模なインフラ・プロジェクトでは、基礎、トンネル、高架、駅、支持構造物などに相当量の鉄筋コンクリートが必要となるため、鉄筋は不可欠な建築材料となっています。インド、ブラジル、インドネシア、ナイジェリアなどの発展途上国の政府は、都市交通の改善に投資しています。その目標には、交通渋滞の緩和、連結性の強化、持続可能な成長イニシアチブのサポートなどがあります。インドの拡大する地下鉄網や東南アジアの高速交通網開発はその一例です。これらのプロジェクトでは、大量の鉄筋が必要とされます。鉄筋は、激しい使用や厳しい気象条件に耐える、耐久性があり長持ちする構造物を作るために不可欠です。都市交通ネットワークがより多くの人々を収容するために成長し続けるにつれて、鉄筋の需要は着実に何年も増加すると予測されています。

制限:輸入関税と反ダンピング措置

輸入関税とアンチダンピング措置は世界の鉄筋市場を制限します。各国は、輸入品が非常に低価格に下落した場合、自国のメーカーを保護するために、外国の鉄鋼に関税や貿易障壁を課すことがよくあります。アメリカ、EU、アジアのいくつかの国は、中国、トルコ、ウクライナなどの主要輸出国をターゲットに鉄筋にアンチダンピング関税を課しています。さらに、このような貿易制限は他国の報復を招き、世界の鉄鋼貿易をさらに緊張した予測不可能なものにしています。鉄筋のような建設資材を輸入に頼っている経済成長国では、このような措置はプロジェクトを遅らせ、建築コストを上昇させる可能性があります。その結果、輸入規制は現地の鉄鋼生産者を支援する一方で、供給問題を引き起こし、価格を引き上げ、鉄筋輸入業者にとって大きな課題となります。

可能性:水素ベースのDRI から作られる環境に優しい鉄筋コンクリート

水素をベースとする直接還元鉄(DRI)を使用したグリーン鉄筋は、世界の建築・インフラ部門が二酸化炭素排出量削減の圧力に直面する中、鉄筋市場にチャンスをもたらします。石炭ベースの高炉に依存する従来の製鉄は、大量の温室効果ガスを排出します。これに対し、水素を使用するDRIは、グリーン水素を使用して鉄を還元するため、CO2排出量が大幅に削減されます。この新しいアプローチは、より環境に優しくなるための世界的な取り組みを支援するもので、低炭素技術に対する政府の支援増加の恩恵を受けています。ヨーロッパ、中東、アジアの国々がグリーン水素インフラに投資し、低排出鉄鋼プロセスへの道を開いています。主要鉄筋メーカーはすでに水素DRIプロジェクトのテストを開始しており、関心と成長の余地を示しています。さらに、グリーン建築の実践は、より多くの認証やインセンティブを獲得し、その採用を促進する可能性があります。環境に優しいことが購買決定やプロジェクト計画における重要な要素となる中、環境に優しい鉄筋は、進化する鉄筋業界において革新と差別化を図る重要な方法として注目されています。

課題 新興国におけるリサイクルインフラの不足

発展途上国におけるリサイクル施設の不足は、鉄筋市場にとって大きな課題です。リサイクル鉄スクラップは、従来の高炉よりもクリーンでエネルギー消費量の少ない電気炉(EAF)で鉄筋スクラップを効率的に生産することができます。鉄筋の生産ではロスは少ないものの、ほとんどの発展途上国では、スクラップの適切な切断・梱包システムや、二次鉄鋼用の高品質な原料の十分な備蓄が不足しています。建設解体(C&D)から発生する資材の大部分は、回収されなかったり、不適切に投棄されたりしており、組織的なリサイクルシステムがないため、潜在的な鉄スクラップは十分に活用されていません。その結果、コストと環境負荷の高い一次製鉄への依存が助長され、原料供給と価格が安定しません。加えて、スクラップ管理能力に対する政策メカニズムや投資の不在も成長を妨げています。スクラップ不足は鉄鋼メーカーに深刻な影響を及ぼしており、スクラップ発生量を削減し、低品位鉄スクラップを鉄筋生産にうまく組み入れる必要性が浮き彫りになっています。世界が循環型経済と低炭素製造業をますます重視する中、効果的なリサイクルができないことは発展途上地域にとって大きな障害となるでしょう。

鉄筋市場のエコシステムには、原材料サプライヤー、メーカー、流通業者、エンドユーザーが含まれます。原材料サプライヤーは製造に使用される主要な投入物を提供します。製造業者は高度な鉄筋ソリューションを開発します。流通業者は、最終消費者へのサプライチェーン製品の供給を促進します。トップクラスのプレーヤーとエンドユーザーは、鉄筋市場のソリューションと製品を利用して、特定の目標ニーズを達成します。

主要企業・市場シェア

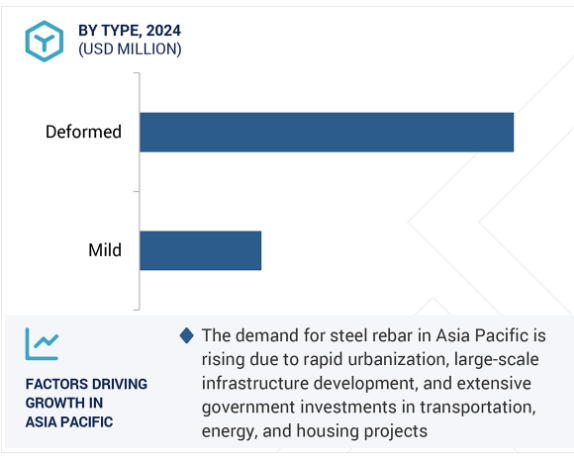

予測期間中、異形セグメントが最大の市場シェアを保持

異形鉄筋セグメントは、優れた機械的特性、幅広い用途、費用対効果により、予測期間中に市場で最大のシェアを占めると予想されます。異形鉄筋はコンクリートと鉄筋の間の結合強度を高めます。その結果、最も広く使用されている建設材料であり、家庭用、商業用、またはインフラストラクチャー・プロジェクトの最重要選択肢となっています。

世界中で建設活動が活発化する中、特にアジア、中東、アフリカの新興市場では、耐久性のある高性能材料に対する需要が高まっています。異形鉄筋は、その滑りにくい特性、引張強度、長い耐用年数から、道路、橋、トンネル、ダム、高層・多層建築物に一般的に使用されています。さらに、政府は構造の安定性を確保するため、重要なインフラに高強度鉄筋を採用する傾向が強まっており、需要をさらに促進しています。

TMT棒鋼のような鉄筋加工の進歩は、強度対重量比の改善、耐食性、より良い結合を提供し、様々な大気条件に耐えることを可能にしました。鉄筋は、幅広い建設ニーズに対応するため、様々な等級と直径で入手可能です。これらの利点により、異形鉄筋セグメントは予測期間を通じて世界の鉄筋市場での優位性を維持すると予想されます。

予測期間中、塩基性酸素製鋼セグメントが最大の市場シェアを維持

基礎酸素製鋼(BOS)プロセスは、エネルギー効率の高い技術、スケーラブルで柔軟な運用により、予測期間中、鉄筋市場で最大の市場シェアを占めると予想されます。BOSは、溶けた銑鉄に高純度の酸素を吹き込んで炭素含有量を下げ、不純物を除去するもので、その結果、建設プロジェクトやインフラに適した安定した機械的特性を持つ高品質の鋼鉄が生まれます。

BOSプロセスは、低コストで大量の鉄鋼を生産できるため、鉄鋼業界で広く使用されています。これは、大規模な製鉄所や、進行中のインフラ・プロジェクトにより鉄筋の需要が高い中国、インド、ブラジルなどの国々で特に重要です。BOSは撚り鉄筋の生産に特に適しており、強度が高く、建設において優れた接着性を発揮します。現在、多くのBOS工場では、排出を制御するシステムを取り入れたり、リサイクル・スクラップ材料の実験を行ったりしており、生産性を犠牲にすることなく持続可能性の向上に貢献しています。電気アーク炉(EAF)は、特にスクラップのリサイクルシステムが確立されている地域で人気を集めていますが、BOSは依然として主要な生産方法です。効率的に規模を拡大でき、生産コストを低く抑えられるBOSは、メーカーにとって好ましい選択です。その結果、BOSプロセスは今後数年間、鉄筋市場で最大のシェアを維持し続けると予想されます。

アジア太平洋地域は、急速な都市化、大規模なインフラ開発、建設活動に対する政府の支援により、予測期間中に鉄筋市場で最大のシェアを占めると予想されています。中国、インド、インドネシア、ベトナムのような国々は、増加する都市人口をサポートし、経済成長を促進するために、道路、鉄道、橋、空港、工業地帯、住宅に多額の投資を行っています。中国は、その大規模な国内生産能力と「一帯一路」構想などの進行中のインフラ・プロジェクトにより、鉄筋の世界有数の消費国および生産国であり続けています。さらに、PM Gati Shakti や Pradhan Mantri Awas Yojana などの政府プログラムに牽引され、手頃な価格の住宅、スマートシティ、交通インフラに注力するインドでは、鉄筋を含む建設資材の需要が増加しています。低廉な人件費、豊富な原材料、鉄鋼生産能力の増加が、この地域の市場に大きな競争力を与えています。さらに、ASEAN諸国における外国直接投資の増加と政府の支援政策が建設活動を促進し、鉄筋などの補強材の需要を押し上げています。

2025年5月、新日本製鐵と中山製鋼所は、電気アーク炉(EAF)の建設・運営のための合弁会社を設立し、長期的な業務提携を行う契約を締結。

2024年11月、ゲルダウは住友製鋼所と日本製鋼所からゲルダウ・サミットの残り39.53%と1.74%の株式をそれぞれ3260万米ドルで買い取り、完全子会社化を目指すことで合意。

2024年10月、アルセロール・ミッタルは、新日鉄のアメリカ・スチール買収を条件に、新日鉄のアラバマ州AMNSカルバート合弁事業の50%株式を名目1米ドルで買収することで合意。

2024年2月、Nucorの取締役会は、太平洋岸北西部に年産65万トンの鉄筋マイクロミルを建設するために8億6,000万米ドルを承認。

鉄筋市場の主要プレーヤー

NIPPON STEEL CORPORATION (Japan)

ArcelorMittal (Luxembourg)

Gerdau S/A (Brazil)

Nucor Corporation (US)

Commercial Metals Company (US)

TATA Steel (India)

Steel Authority of India Limited (India)

Mechel PAO (Russia)

Steel Dynamics, Inc. (US)

NLMK Group (Russia)

JSW (India)

Baosteel Group Co., Ltd. (China)

METINVEST (Ukraine)

PAO SEVERSTAL (Russia)

BYER STEEL CORPORATION (US)

【目次】

はじめに

26

研究方法論

31

要旨

40

プレミアムインサイト

44

市場概要

48

5.1 はじめに 推進要因:新興経済国における都市大量輸送システムの拡大 – 再生可能エネルギーインフラからの弾力的な需要 – 新興経済国における再工業化と製造パーク – 阻害要因:輸入関税と反ダンピング措置 – スクラップと原料炭価格の変動 – 可能性:水素ベースのDRIからのグリーン鉄筋 – プレキャストおよびモジュール建設との統合 – 課題:新興経済国におけるリサイクルインフラの欠如 – 農村鉄筋供給における未追跡の非正規セクターの優位性

産業動向

57

6.1 顧客ビジネスに影響を与えるトレンド/混乱

6.2 価格分析 主要企業の平均販売価格動向(種類別) 平均販売価格動向(地域別

6.3 バリューチェーン分析

6.4 エコシステム分析

6.5 技術分析 主要技術- 耐腐食性コーティング- 非破壊検査(NDT) 補助技術- 鉄筋追跡とタグ付け- 鉄筋スキャンと検出ツール 補助技術- 自己感知鉄筋- 鉄筋ケージの3D印刷

6.6 GEN AIが鉄筋市場に与える影響

6.7 特許分析導入アプローチ

6.8 上位出願者

6.9 貿易分析 HSコード7227に関連する国別輸入データ(2020-2024年)(千米ドル) HSコード7227に関連する国別輸出データ(2020-2024年)(千米ドル

6.10 2025年の主要会議・イベント

6.11 規制の状況 規制機関、政府機関、その他の組織 規制の枠組み

6.12 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

6.13 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

6.14 ケーススタディ分析 タタ・エルクシ-鉄鋼業界向けAI主導の持続可能な自動化 パン・ガルフ・テクノロジーズ-鉄筋のケーススタディ:KSAの商業プロジェクト ヘリックス・スチール-マイクロ鉄筋技術を使った鉄筋の代替案

6.15 マクロ経済分析 導入 GDP 傾向と予測 世界の鉄鋼生産と鉄筋需要 インフラ投資の影響

6.16 投資と資金調達のシナリオ

6.17 2025年アメリカ関税の影響:鉄筋市場序論 主な関税率 価格の影響分析 アメリカ、ヨーロッパ、アジア太平洋地域の主な影響 エンドユーザー別セクターの影響

鉄筋市場、種類別

86

7.1 はじめに

7.2 高強度コンクリートにおける構造安定性のための異形鉄筋用途が市 場を牽引

7.3 特殊でコスト効率の高い用途における穏やかな需要が市場を牽引

鉄筋市場、工程別

90

8.1 導入

8.2 基礎酸素製鉄 基礎酸素製鉄は記録的なインフラ投資の中で鉄筋生産を強化

8.3 電気炉は柔軟かつ持続可能で、最新の鉄筋製造に戦略的に適合

鉄筋市場、コーティング種類別

94

9.1 導入

9.2 普通炭素鋼鉄筋は費用効率が高く、標準的な建設環境で構造的に信頼でき、市 場を牽引

9.3 耐腐食性インフラ・ソリューションに対する需要の高まりが市 場を牽引する亜鉛メッキ鋼鉄筋

9.4 高速道路や海洋インフラ用途でのエポキシ塗装鉄筋の堅調な需要が市場を牽引

鉄筋市場、バーサイズ別

100

10.1 はじめに

10.2 #3鉄筋サイズはスイミングプールのフレームや道路・高速道路の舗装に理想的な用途が需要を牽引

10.3 #4鉄筋サイズはスラブ・オン・グレードの基礎や壁補強に一般的に使用され、 需要を牽引

10.4 #5サイズの鉄筋は橋梁のデッキ、輸送構造物、中・重 量の基礎などに幅広く使用され、需要を牽引。

10.5 #8サイズの鉄筋は断面積が大きく、引張強度が高いた め、重量のある土木建築物や高強度コンクリート構造物で需要 を牽引。

10.6 その他の鉄筋サイズ

鉄筋市場、エンドユーザー別

107

11.1 導入

11.2 インフラ 世界的なインフラ投資の高まりが都市と交通プロジェク トにおける鉄筋需要を大幅に加速

11.3 住宅 政府が支援する住宅イニシアティブと都市拡大が世界の鉄筋需要の一貫した成長を促進

11.4 工業 製造業とクリーンエネルギーへの投資急増が、工業建設における鉄筋 需要を牽引

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 5274

- ペット用駆虫剤の世界市場規模調査、ペット別(犬、猫)、剤形別(液体、錠剤)、投与経路別、タイプ別、流通チャネル別、地域別予測:2022-2032年

- SLAM技術市場2025年(世界主要地域と日本市場規模を掲載):ビジュアルSLAM、レーザーSLAM

- シガレットライター市場レポート:製品タイプ別(フリントシガレットライター、電子タバコライター、その他)、素材タイプ別(金属、プラスチック、その他)、流通チャネル別(タバコショップ、スーパーマーケットおよびハイパーマーケット、コンビニエンスストア、オンラインストア、その他)、地域別 2024-2032

- メトラフェノン:グローバル主要企業の市場シェア2026年(純度99%以上、純度99%未満)

- レーザースロッティング装置市場2025年(世界主要地域と日本市場規模を掲載):8インチ、12インチ、その他

- クラフト紙袋の世界市場規模調査、用紙別(褐色クラフト紙、白色クラフト紙)、製品別(貼付バルブ、縫製開口部、平底、貼付開口部、つまみ底開口部)、厚さ別(1プライ、2プライ、3プライ)、最終用途別(外食、小売、医薬品、Eコマース)、地域別予測:2022-2032年

- Z-7の世界市場

- 金属コンベアベルト市場:グローバル予測2025年-2031年

- ネットワークパフォーマンス監視市場2025年(世界主要地域と日本市場規模を掲載):オンプレミス型ネットワークパフォーマンス監視、クラウドベースネットワークパフォーマンス監視

- 世界のテトラゾール-1-酢酸(TAA-1)市場

- ベノキサプロフェン(CAS 51234-28-7)の世界市場2019年~2024年、予測(~2029年)

- 高プロテイン食品の世界市場予測(~2034):プロテインバー・スナック、プロテインパウダー、高プロテイン乳製品、高プロテイン飲料、高プロテイン即席食、プロテイン強化ベーカリー製品、その他