脊椎インプラントの世界市場規模は2034年までにCAGR 3.9%で拡大する見通し

市場概要

脊椎インプラントの世界市場規模は、2024年に118億米ドルと評価されました。2025年には124億米ドル、2034年には169億米ドルに達すると予測され、予測期間中の年平均成長率は3.9%です。市場の高成長の背景には、脊椎疾患の罹患率の上昇、インプラント技術の進歩、低侵襲脊椎手術への嗜好の高まり、高齢者人口の増加などがあります。

変性椎間板症、椎間板ヘルニア、脊柱管狭窄症などの脊椎疾患の有病率の増加が市場成長の原動力となっています。例えば、2023年の世界保健機関(WHO)によると、世界中で約6億1900万人が腰痛に苦しんでいます。米国疾病予防管理センター(CDC)は2022年、65歳以上の高齢者のおよそ39%が慢性腰痛に苦しんでいると報告しました。

これらの疾患は、脊柱の変性がより進んだ高齢者層に影響を及ぼす傾向があります。効果的な管理と改善された痛み治療の選択肢のため、脊椎インプラントの使用量が増加しています。現代生活の特徴である座りがちなライフスタイルと肥満が、この問題に拍車をかけています。2021年の国立健康統計センターのデータによると、20歳以上の成人の41.9%が肥満であり、脊椎インプラントの市場はさらに拡大しています。

さらに、脊椎インプラントに使用される材料や設計の継続的な改善により、各製品の安全性と有効性が高まっています。3Dプリントインプラント、動作保持装置、低侵襲手術用に設計されたインプラントへの関心が高まっています。これらの技術は患者にとって有益であり、全体的な回復時間の短縮や手術精度の向上を可能にします。このような利点から、病院や外科医はこれらの技術の採用に積極的です。

脊椎インプラントは、脊椎を支え、安定させ、解剖学的なアライメントを回復させるために設計された、手術によって埋め込まれる装置です。変性椎間板疾患、脊柱変形、外傷、骨折などの治療に使用されます。インプラントはロッド、スクリュー、ケージ、プレート、人工椎間板で構成され、癒合または非癒合(運動温存)の処置に使用されます。

脊椎インプラント市場の動向

同市場は、低侵襲手術やロボット支援手術へのシフトの高まり、3Dプリンティングやカスタマイズの利用の増加、動作温存装置の人気の高まり、新興市場での採用拡大などが業界の成長を後押ししています。

回復時間の短縮や合併症の減少に対する患者のニーズから、より低侵襲な脊椎手術への傾向が高まっています。ロボット支援脊椎手術の使用は、精度の向上と結果のばらつきの少なさから増加傾向にあります。各社はこうしたアプローチに特化したインプラントを開発しています。世界的に、脊椎手術におけるロボットアームとナビゲーションシステムの採用は、そのコスト削減により加速しています。

3Dプリンティング技術の使用は、脊椎インプラント設計の力学を変えつつあります。3Dプリンティング技術は、患者固有の解剖学的構造に基づいたインプラントの製作を可能にします。インプラントの有効性を高めるために調整できるため、インプラントを再設計する必要がある複雑な症例や再置換症例に特に有用です。多孔質の特徴を含む3Dプリントチタンインプラントは、骨との一体化を高め、長期にわたるインプラントの安定性を向上させます。個別化医療の推進は、既存のプレーヤーと新興企業の両方によるこの分野への投資の増加を促しています。

さらに、業界はリアルタイムモニタリングのためのセンサー技術を組み込んだスマート脊椎インプラントへと移行しています。これらのインプラントは、荷重、アライメント、治癒ペー スを把握し、術後に外科医に関連データを送信する機能を備えて います。医療専門家は、合併症のリスクを軽減するこのような詳細な洞察の助けを借りて、術後により適したリハビリを提供できるようになりました。これはまだ完全には開発されていませんが、デジタルヘルスケアを他のスマートなものと共に推進することで、市場をさらに拡大しようとしています。

脊椎インプラント市場分析

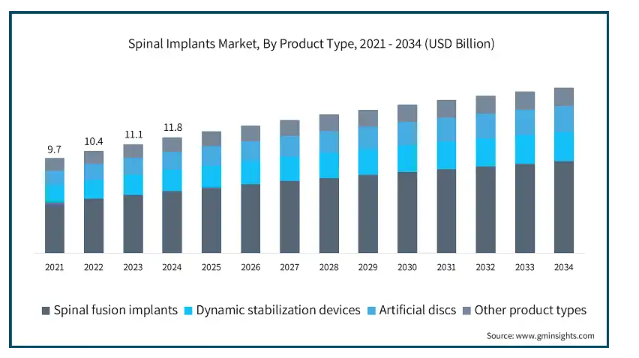

製品の種類別では、脊椎固定用インプラント、動的安定化装置、人工椎間板、その他の製品に分類されます。脊椎固定インプラント分野は、年平均成長率4.3%で拡大し、2034年には93億米ドル以上に達する見込みです。

椎間板変性症(DDD)、脊柱管狭窄症、脊椎すべり症などの脊椎変性疾患の有病率の増加は、脊椎固定手術の実施率を増加させます。CDC(米国疾病管理予防センター)の報告によると、2023年にはアメリカの65歳以上の人口の30%近くが慢性腰痛を訴えるようになると言われています。同様に、WHO(世界保健機関)は2022年、脊椎疾患が世界中で5億4,000万人以上に影響を及ぼしていると報告しています。

また、NIH(米国国立衛生研究所)の報告によると、脊椎固定術は2021年から2023年にかけて、60歳以上の患者で23%増加しています。これらの疾患は高齢者ではかなり一般的であり、脊椎固定術は痛みの緩和と可動性の向上のために必要です。特に科学的に高齢化が進んでいる地域では、これらの疾患の有病率が高まっているため、脊椎固定用インプラントの需要が増加しています。

さらに、脊椎固定インプラント市場は、患者の脊椎のアライメントと快適性を改善することを目的とした先進的なインプラントの設計により、さらなる成長を続けています。チタンやPEEKで構成された高度な脊椎固定インプラントは、生体システムとの適合性が非常に高いため、幅広い応用が可能であり、この分野の拡大に貢献しています。

材質により、脊椎インプラント市場はチタン、コバルトクロム、ステンレス鋼、ポリエーテルエーテルケトン(PEEK)、その他の材質に区分されます。2024年にはチタンセグメントが市場を支配し、2034年には65億米ドルに達すると予測されています。

チタンは、その比類のない生体適合性、耐腐食性、安全性により、脊椎インプラント材料に広く使用されています。チタンは人体によくなじみ、免疫反応を最小限に抑え、体液に耐性があります。このような特性から、チタンは永久インプラントとして非常に有利です。脊椎手術はチタンに頼ってきた実績があります。その耐食性は安全性を高めます。

加えて、解剖学的インプラントが密度の低い重量比を維持する一方で、かなりの強度を提供します。これは、患者の使用中に快適さを提供しながら、患者の快適さのために重要です。これらのインプラントはかなりの機械的張力に耐えることができるため、ロッド、プレート、インターボディケージなどの荷重を支える脊椎構造に理想的です。これらの装置の採用が増加しているのは、強度と軽さを兼ね備えているからです。

さらに、チタンは自然に骨の成長と脊椎の融合を促進するため、長時間の脊椎インターベンションには不可欠です。多孔質チタンフォームと表面テクスチャリングの進歩により、これらの特性が向上しました。これらの多孔質表面は、インプラントの一次安定性を高め、無菌性のゆるみや移動の可能性を減らし、安定性を向上させます。この安定性の向上により、手術成績が向上し、体間固定ケージや固定装置におけるこれらの装置の継続的な使用が支持されています。

手術の種類別では、脊椎インプラント市場は開腹手術と低侵襲手術に区分されます。開腹手術分野は2024年に84億米ドルと評価され、2025年から2034年にかけて年平均成長率3.5%で成長する見込みです。

脊柱側弯症、骨折、腫瘍、複数レベルの変性椎間板疾患などの高度で複雑な脊椎疾患の治療には、開腹手術が好まれています。このような手術では、かなりのアプローチでの剥離や、脊髄構造の広範な可視化と操作が必要です。外科医は、正確な矯正操作と適切なインプラント埋入のために、開腹手術を必要とします。脊椎手術の複雑さが増しているため、開腹手術による治療が依然とし て求められています。

加えて、多くの脊椎外科医は開腹手術手技の訓練を十分に受けており、これらの手技は数十年にわたる臨床方針とガイドラインによって十分に支持されています。このような大きな信頼があるため、新しいアプロー チが利用しにくい地域や施設でも開腹手術が実施できるのです。定式化され、受け入れられている手術戦略は、結果の一貫性を高めています。このような高い信頼性により、開放手術に対する継続的な需要がさらに強化され、市場における関連性と需要が維持されています。

適応疾患別では、脊椎インプラント市場は椎間板変性疾患、脊椎変形、脊椎外傷、骨折、その他の適応に分類されます。変性椎間板疾患セグメントは、いくつかの重要な要因に牽引され、2024年には市場の42.6%のシェアを占めました。

慢性的な背中の痛みは、変性椎間板症に起因する最も一般的な健康問題の1つであり、特に老年人口において顕著です。世界保健機関(WHO)は、2023年には世界中で約6億1900万人が腰痛に苦しんでおり、椎間板変性疾患がその主な要因の1つであると推定しています。また、CDCの報告によると、アメリカでは2022年に50歳以上の人口の約28%が椎間板変性症に関連する症状を訴えています。

症例の増加により、アメリカでは2021年に脊椎の手術件数が増加し、そのうちの48%を固定術が占めるようになりました。しかし、手術以外の治療法では根本的な問題を解決することができないため、椎間板置換術の需要が増加しています。固定手術や椎間板置換手術などの処置には、脊椎インプラントが必要になることがよくあります。

さらに、拡張可能な胴体間ケージ、動作保持装置、低侵襲手技と互換性のあるシステムなどの新しい脊椎インプラントは、DDDに悩む患者に付加価値を与えています。これらの装置は外科的外傷を減らし、癒合率を向上させ、迅速な回復を可能にします。変性疾患用に設計された侵襲性の低いインプラントは、患者と外科医の双方にとって魅力的です。装置の信頼性の向上は、DDD治療におけるこれらのインプラントの利用拡大に貢献しています。従って、このような期待は、市場におけるこのセグメントの需要を引き続き強化するでしょう。

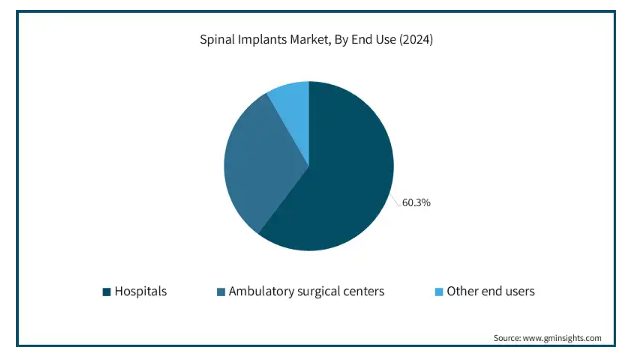

エンドユーザー別では、脊椎インプラント市場は病院、外来手術センター、その他のエンドユーザーに区分されます。2024年には病院セグメントが市場を支配し、2034年には99億米ドルに達すると予測されています。

複雑な脊椎手術のほとんどは病院、特に三次医療機関や学術機関で行われています。これには、外傷手術、変形矯正、多層固定などが含まれます。高度なインプラントや手術計画用ツールのような高度な手術補助器具の導入が頻繁に必要とされます。熟練した外科医と手術チームを最適に配置することで、手術件数が増加し、このような病院は脊椎インプラントの世界最大のユーザーとなっています。

さらに、ロボット支援システム、術中画像診断、ナビゲーションツールは、病院での使用に適しています。インプラントを使用する脊椎手術、特に低侵襲手術や変形矯正手術では、これらのシステムによりインプラント埋入時の安全性と精度が向上します。このようなシステムは、ハイエンドの脊髄インプラントの 需要を想定しています。このような技術的優位性により、病院は脊椎外科手術における主要な革新者の1つとなっており、それゆえこの分野の成長を牽引しています。

アメリカの脊椎インプラント市場は、2021年に55億米ドル、2022年に59億米ドルと評価されました。市場規模は2023年の62億米ドルから2024年には66億米ドルに達し、2025年から2034年の年平均成長率は3.5%と予測されています。

アメリカは慢性的な腰痛や脊椎疾患の有病率が高く、CDCの報告によると2021年には成人の39%が腰痛を経験しています。患者数の増加は主に、高齢化(2023年には65歳以上が16.9%)、座りがちなライフスタイル(2022年には成人の25%が運動不足)、肥満(CDCによると2023年には成人の41.9%が肥満)の増加が原因です。一般的な疾患としては、椎間板変性症、椎間板ヘルニア、脊柱管狭窄症などがあり、これらは外科的介入を必要とすることが多いです。アメリカ整形外科学会は、2022年に162万件以上の脊椎手術が行われ、安定化または矯正のために脊椎インプラントが必要になったと報告しており、アメリカ市場の成長を支えています。

さらに、米国は脊椎インプラントの最大手メーカーの1つであり、Medtronic、Stryker、Zimmer Biomet、NuVasiveなどの重要な量産メーカーを擁しています。これらの企業は、最新のインプラントやロボット支援手術システムの生産を支援することで、新技術の開発に積極的に参加しています。研究開発センターや生産工場を持つだけでなく、国内に存在するこれらの企業は、ステム内でのこれらの商品の流通や採用を加速させています。これにより、世界市場におけるアメリカの地位はさらに向上しています。

ヨーロッパの脊椎インプラント市場は2024年に24億米ドルを占め、予測期間中に有利な成長を示すと予測されています。

ヨーロッパでは一貫して高齢化が進んでおり、ドイツ、イタリア、フランスなどの国々がこの傾向をリードしています。高齢者層は、脊椎の変性、外科的治療が必要な慢性的な腰痛、骨の弱体化による加齢性骨折に悩まされることが多くなっています。平均寿命が延び続けているため、高齢者層はより耐久性のある脊椎インプラントを必要としています。この地域の拡大する範囲では、このような状況が市場成長の主な要因となっています。

欧州の医療制度は、価値に基づく医療の枠組みの中で、コスト管理の効率性と長期的な成果を重視しています。病院や調達機関がある程度の臨床的・経済的価値のあるインプラントを優先的に購入する戦略的購買へのシフトが見られます。再利用が可能な、信頼性が高く実績のあるインプラントシステムや器具への需要が高まることで、市場スペースが拡大する地域が広がります。再利用可能な器具である高品質で費用対効果の高い手術用インプラントを提供するベンダーが優位に立ちます。

ヨーロッパにおけるイギリスの脊椎インプラント市場は、今後数年で著しく成長すると予測されています。

英国の国民保健サービス(NHS)は、待ち時間を減らし需要を満たすために、より多くの選択的脊椎手術を受けるようになっています。脊椎疾患は高齢者だけでなく会社員にも蔓延しつつあり、NHSはより多くの脊椎治療を提供するよう促しています。NHSのこのような努力により、公立病院でのインプラントのユーティリティが増加し、インプラントサプライヤーの継続的な市場成長が確実なものとなっています。

さらに、日本では、座りっぱなし、設計の悪いオフィス環境、さらには肉体労働の職業に関連した腰痛や脊椎の問題が高い負担となっています。このような状態は、重度かつ慢性的な脊椎疾患に進行することが多く、何らかの外科的介入を必要とする場合があります。公衆衛生コストに伴い、生産性が低下するため、手術による解決策が注目されるようになり、経済活動人口に対する脊椎インプラントの需要が増加しています。

アジア太平洋地域の脊椎インプラント市場は、分析期間中にCAGR 5.2%で最も高い成長が見込まれています。

インド、中国、インドネシア、ベトナムなどの国々は、医療システムに多額の投資を行い、新しい整形外科病院や神経外科病院を建設し、既存の病院を近代化しています。医療における政府の改革により、脊椎手術の利用可能性が高まっています。このような利用しやすさの向上により、脊椎インプラントを受ける患者の増加が予想され、地域市場の拡大が期待されます。

さらに、中間層の人口増加により、都市部と郊外両方の消費者の医療費と脊椎インプラントの需要が増加すると予想されます。非侵襲的な処置とは対照的に、都市部の患者は腰痛や脊椎疾患に対する高度な外科的治療に傾倒しています。このような経済的変化が、公共および民間の医療拡大を促し、インプラントの売上を押し上げています。

中国はアジア太平洋地域の脊椎インプラント市場で支配的な地位を占めています。

中国の急速な都市化は個人のライフスタイルを大きく変え、座りがちな行動や運動不足を増加させています。オフィスでの仕事と立ち仕事の悪さ、負荷の高い姿勢は、慢性的な腰痛、椎間板の損傷、その他の脊椎疾患をさらに悪化させています。このような状況により、個人はより多くの治療を受けることを余儀なくされ、都市部の医療センターでは脊椎インプラントの需要が高まっています。

加えて、「メイド・イン・チャイナ2025」などの政策が、脊柱インプラントを含む高価値医療製品の現地生産を促進しています。これらの政策により、国内製造業者に対する補助金の増額、規制のハードルの低減、技術革新のための資金の増額が行われています。この政策により、インプラントの入手可能性と 価格が向上し、国内の公立・私立医療施設での導入が 急速に進んでいます。

ブラジルの脊椎インプラント市場は、ラテンアメリカ市場で力強い成長を遂げています。

ブラジルは、交通事故、暴力、労働災害による脊柱損傷 の負担が大きい国です。国家交通局(DENATRAN)によると、2021年から2023年にかけて交通事故による脊椎損傷の割合が15%増加すると指摘されています。このような外傷の場合、安定化に使用されるペディクルスクリューやロッドを含む脊椎インプラントによる即時外科手術が必要になることがよくあります。

ブラジル整形外科・外傷学会は、2023年の脊椎外傷患者の65%は18~45歳であり、救急・整形外科部門のインプラント需要が増加すると指摘しています。

キャンペーンや専門家によるアウトリーチ活動を通じて、脊椎の健康状態や利用可能な外科的治療に対する一般市民の意識が向上しています。患者は先延ばしにする代わりに、選択的外科手術のためにかなり早い時期に来院するようになっています。このような行動と保険の普及が相まって、選択的脊椎手術の件数とそれに対応するインプラントの需要が増加しています。

サウジアラビアの脊椎インプラント市場は、予測期間中、中東・アフリカ市場で大幅な成長を遂げる見込みです。

サウジアラビアは、そのビジョン2030プログラムの下、整形外科や神経外科などの専門外科サービスの拡大など、医療の近代化に多額の投資を行っています。

これには、脊椎固定術や除圧術などの複雑な手技を行うための高度な手術装置やトレーニングの病院への装備も含まれます。このような改革は、新設およびアップグレードされた病院における脊椎インプラントの普及を促進しています。

主要企業・市場シェア

脊椎インプラント市場シェア

Medtronic、Globus Medical、Alphatec Spine、Johnson & Johnson (DePuy Synthes)、Strykerの上位5社が合計で市場全体の約62%を占めており、先進地域と新興地域の両方において牙城を築いています。市場は高度に統合されており、少数の大手企業が広範な製品ポートフォリオ、技術的進歩、戦略的M&Aを通じて世界市場を支配しています。

これらの企業は、技術革新、低侵襲ソリューション、3Dプリンターや患者専用インプラント、グローバルな販売網で競争しています。また、動作保持や生物製剤などのニッチ技術に注力する新興企業も見られます。

脊椎インプラント市場の企業

脊椎インプラント業界で事業を展開する主な企業は以下の通りです:

Alphatec Spine

B. Braun

CENTINEL SPINE

Globus Medical

INTEGRA

Johnson & Johnson

Medtronic

NuVasive

Orthofix Holdings

RTI Surgical

Seaspine

Spineart

Stryker

Ulrich

Zimmer Biomet

メドトロニックは、癒合、非癒合、そしてナビゲーションやロボット支援手術(Mazor X)などの実現技術を網羅した包括的なポートフォリオで市場をリードしています。メドトロニックは、低侵襲ソリューションと3Dプリントインプラントにおける継続的な技術革新に重点を置いており、市場でのリーダーシップを強化しています。

グローバス・メディカルは、その迅速な技術革新サイクルと垂直統合製造により、最先端の脊椎インプラントシステムを迅速に発売できる点で際立っています。同社のExcelsiusGPSロボットプラットフォームは、画像誘導による低侵襲脊椎手術において重要な差別化要因となっています。

脊椎インプラント業界のニュース

2024年9月、メドトロニックは新技術の発表とシーメンス・ヘルティニアーズとの戦略的提携により、AiBLE脊椎手術のエコシステムを拡大しました。この提携は、高度な画像処理とナビゲーション機能を統合することで、手術のワークフローと治療成績を向上させることを目的としています。この取り組みにより、人工知能を活用して手術の精度、効率、臨床的価値を高めることで、市場におけるメドトロニックの地位が強化されました。

2023年10月、デピューシンセは、脊椎手術のための高度なナビゲーション機能を統合したTrialtis Spine SystemのFDA認可を取得しました。このシステムは、脊椎手術の精度を高め、外科医がオーダーメイドの治療ソリューションを提供できるようにすることを目的としています。

この調査レポートは、脊椎インプラント市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下のセグメントについて掲載しています:

市場, 製品種類別

脊椎固定インプラント

ペディクルスクリュー

椎体間固定装置(IBFD)

ロッド

プレート

ケージ

その他の脊椎固定インプラント

動的安定化装置

人工椎間板

頸椎

腰椎

その他の種類別

市場, 材料別

チタン

コバルトクロム

ステンレス鋼

ポリエーテルエーテルケトン(PEEK)

その他の材料

市場, 手術の種類別

開腹手術

低侵襲手術

疾患別市場

変性椎間板疾患

脊椎変形

脊椎外傷

骨折

その他の疾患別

市場, エンドユーザー別

病院

外来手術センター

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 ベースとなる推定と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別動向

2.2.2 製品種類別動向

2.2.3 素材の動向

2.2.4 手術の種類別動向

2.2.5 疾患別動向

2.2.6 エンドユーザー別動向

2.3 CXOの展望: 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレイヤーにとっての重要成功要因

第3章 業界の洞察

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 脊椎疾患の有病率の上昇

3.2.1.2 低侵襲手術に対する需要の増加

3.2.1.3 技術的進歩

3.2.1.4 先進国における有利な償還政策

3.2.2 業界の落とし穴と課題

3.2.2.1 脊椎インプラントおよび手術の高コスト

3.2.2.2 先進国における厳しい規制シナリオ

3.2.3 市場機会

3.2.3.1 脊椎手術におけるAIとロボット工学の統合

3.2.3.2 外来患者や外来設定への注目の高まり

3.3 成長可能性分析

3.4 規制ランドスケープ

3.4.1 アメリカ

3.4.2 ヨーロッパ

3.5 技術展望

3.6 保険償還シナリオ

3.7 ポーター分析

3.8 PESTEL分析

3.9 価格分析

3.10 GAP分析

3.11 バリューチェーン分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 各社の市場シェア分析

4.3.1 地域別

4.3.1.1 北米

4.3.1.2 ヨーロッパ

4.3.1.3 アジア太平洋

4.4 主要市場プレイヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

4.7 主要開発

4.7.1 合併と買収

4.7.2 パートナーシップと提携

4.7.3 新製品の発売

4.7.4 拡張計画

第5章 2021〜2034年製品種類別市場予測・予測 ($ Mn)

5.1 主要トレンド

5.2 脊椎固定用インプラント

5.2.1 ペディクルスクリュー

5.2.2 椎体間固定装置(IBFD)

5.2.3 ロッド

5.2.4 プレート

5.2.5 ケージ

5.2.6 その他の脊椎固定インプラント

5.3 動的安定化装置

5.4 人工椎間板

5.4.1 頸椎

5.4.2 腰椎

5.5 その他の種類別

第6章 2021〜2034年 素材別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 チタン

6.3 コバルトクロム

6.4 ステンレス鋼

6.5 ポリエーテルエーテルケトン(PEEK)

6.6 その他の材料

第7章 2021〜2034年手術種類別市場推定・予測 ($ Mn)

7.1 主要トレンド

7.2 開腹手術

7.3 低侵襲手術

第8章 2021〜2034年疾患別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 変性椎間板疾患

8.3 脊椎変形

8.4 脊椎外傷

8.5 骨折

8.6 その他の疾患別

第9章 2021〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 病院

9.3 外来手術センター

9.4 その他のエンドユーザー別

第10章 2021〜2034年地域別市場予測・予測($ Mn)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 Alphatec Spine

11.2 B. Braun

11.3 CENTINEL SPINE

11.4 Globus Medical

11.5 INTEGRA

11.6 Johnson & Johnson

11.7 Medtronic

11.8 NuVasive

11.9 Orthofix Holdings

11.10 RTI Surgical

11.11 Seaspine

11.12 Spineart

11.13 Stryker

11.14 Ulrich

11.15 Zimmer Biomet

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI5148

- 電動歯ブラシのグローバル市場規模、シェア、動向分析:技術別(振動式、回転式)、エンドユース別(大人用、子供用)、地域別予測:2022-2032年

- スキー&スノーボード市場:グローバル予測2025年-2031年

- ゲンチセン酸ナトリウムの世界市場

- 太陽電池

- 世界の麻酔&呼吸器装置市場(2025年~2033年):製品別(呼吸器装置、麻酔装置)、地域別

- 世界の電子臨床アウトカム評価ソリューション市場(2025 – 2033):提供形態別、アプローチ別、エンドユーザー別、地域別分析レポート

- ゼオライトローター濃縮装置市場2025年(世界主要地域と日本市場規模を掲載):毎時50,000立方メートル未満、毎時5~100,000立方メートル、毎時100,000立方メートル超

- 両面側貼り用ラベラー機市場:グローバル予測2025年-2031年

- 小ピッチLEDディスプレイの中国市場:P2.1~P2.5mm、P1.7~P2.0mm、P1.3~P1.69mm、P1.0~P1.29mm、P1mm以下

- ブチルパラベン(CAS 94-26-8)の世界市場2019年~2024年、予測(~2029年)

- 世界の歯科インプラント市場(2026年~2033年):表面処理種類別(SLA&SLActive、陽極酸化表面、ナノテクスチャ表面)、材質別(チタン、ジルコニア)、設計別(テーパード)、地域別

- ブロック熱交換器市場:グローバル予測2025年-2031年