世界の特殊油田用化学品市場(2025 – 2030):種類別、油層種類別、用途別、地域別分析レポート

市場概要

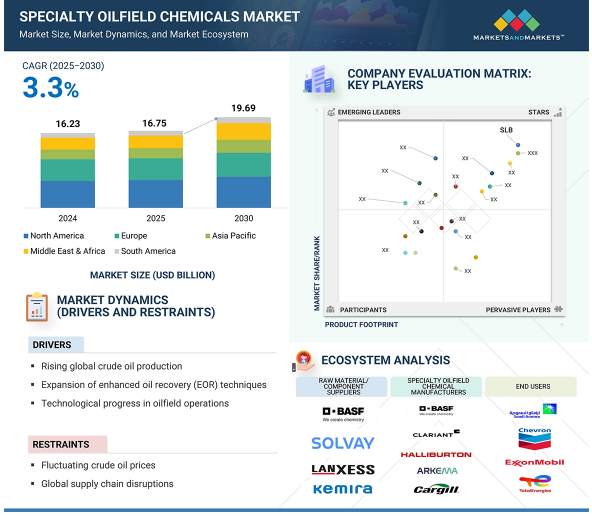

特殊油田用化学品市場は、2025年の167億5,000万米ドルから2030年には196億9,000万米ドルに達すると予測され、予測期間中の年平均成長率は3.3%です。特殊油田用化学品市場は、原油生産量の増加、複雑な油層特性、操業効率化の必要性などを背景に、世界的に着実に拡大しています。世界の原油生産量は、2020年の6,820万バレル/日から2024年には7,260万バレル/日に増加し、上流事業の改善と成長を示しています(出典:OPEC)。2024年には、アメリカは13.2百万バレル/日という前例のない生産量を達成し、その約48%は水圧破砕や水平掘削などの高度な方法を利用したパーミアン・ベースンからのものです。非在来型で地質学的に複雑な地層への開発が進むにつれ、脱乳化剤、腐食防止剤、スケール制御剤、原油増進回収(EOR)添加剤などの特殊化学物質の必要性が不可欠になります。

これらの化合物は、主に古い資産やシェール層で装置を保護し、坑井の生産量を高めながら、円滑な操業を保証します。EIAによると、アメリカ、ブラジル、カナダ、ガイアナなどの非OPEC+諸国は、2026年までに日量290万バレルの増産を見込んでおり、化学ソリューションによる生産量向上が急務となっています。アメリカ石油協会(API)、アメリカ環境保護庁(EPA)、労働安全衛生局(OSHA)などの基準によって強化された環境・安全規制は、業界を高性能で環境的に持続可能な化学技術へと向かわせ、この分野の継続的な成長を促進しています。

原動力:世界的な原油生産量の増加

世界的な原油生産量の継続的な増加は、探査・生産活動における業務の複雑性の増大と相まって、特殊油田用化学品市場を促進しています。非在来型埋蔵量や複雑な地層を対象とする生産者からは、腐食防止やスケール防止、原油増進回収(EOR)作業と並行して流量保証を維持するためにこれらのソリューションが不可欠であるため、高度な化学ソリューションに対するニーズが高まっています。2024年、アメリカの原油生産量は日量1,320万バレルという過去最高のピークに達し、パーミアン・ベースンが水平掘削と水圧破砕による生産量の48%以上を占めました(出典:アメリカEIA)。これらの採掘技術は、坑井の健全性を保ち、生産性を高め、資産の寿命を延ばすために、特殊な化学物質に大きく依存しています。

アメリカ、ブラジル、カナダ、ガイアナを含む世界の非OPEC+諸国は、2026年に日産290万バレルを増加させるでしょう。カナダのオイルサンドは、化学物質の大量投入を必要とするSAGD(Steam-Assisted Gravity Drainage)などの熱抽出法により、2024年初頭に日産350万バレルを生産しました(出典:カナダエネルギー規制当局)。EPAやAPIなどの組織は、油田操業における重要な生産地域や重要な部門を最適化するために、特殊化学物質の需要増加を促進する規制基準を支持しています。

制約:変動する原油価格

特殊油田用化学薬品は、原油価格の変動による業界の制約に直面しています。価格が下落すると生産予算は縮小し、掘削補助剤や刺激剤、仕上げ添加剤など、不可欠な化学サービスへの支出は延期または削減されます。アメリカエネルギー情報局(EIA)は、2024年のウェスト・テキサス・インターミディエイト(WTI)原油の平均価格は1バレル当たり76.60米ドルであり、パンデミックや地政学的騒乱後の市場の安定を示していると報告しました。EIAは、平均価格が2025年には1バレルあたり61.81米ドルまで下落し、その後2026年後半には59~56米ドルまで下落すると予測し、下落傾向を予測しています。

この価格帯は、ミッドランドやデラウェアなどの重要な盆地における損益分岐点生産コストに近く、バレル当たり62~64米ドルと推定されます。利幅が狭いため、特に高性能の化学薬品を必要とする資本集約的なプロセスでは、慎重な支出と探査の延期が必要となります。油田用化学品の需要は、原油価格の変動に敏感に反応します。長期的なエネルギー需要は堅調ですが、短期的な価格変動は、石油・ガス上流事業への投資を阻害し、化学メーカーにとって市場拡大の大きな妨げとなります。

機会:新興地域における油田探査の増加

特殊油田用化学品市場は、南米、アフリカ、アジア太平洋地域における新たな油田の探鉱・開発により、新たな可能性を秘めています。多くの開発済み油田が枯渇に近づいているため、産油国は将来の生産レベル維持のために未発見の埋蔵量を求めています。新しい油田は地質学的、環境学的に複雑な側面を持つことが多く、掘削、セメンチング、刺激、生産プロセスをサポートする新しい化学製剤を必要とします。石油輸出国機構(OPEC)によると、ラテンアメリカの確認原油埋蔵量は2020年の3,307億2,000万バレルから2024年には3,448億8,000万バレルに増加。

インドの原油埋蔵量も2020年の46億バレルから2024年には約50億バレルに増加しており、掘削活動の継続を示唆しています。石油技術者協会によると、2022年の油井発見量は減少するものの、南アフリカ、オーストラリア、ベネズエラでは過去10年間に重要な発見があり、10,500以上の油井と関連インフラの大規模開発につながりました。新たに開発された油田のオペレーターは、回収率を最大化し、操業リスクを低減し、環境規制を遵守するため、より専門的な化学ソリューションを求めています。このような開発は、特殊油田用化学品市場に大きな機会をもたらしています。

課題: 厳しい環境規制と持続可能性への圧力

石油・ガス事業による生態系への影響を低減することを目的とした環境規制の高まりは、特殊油田用化学薬品に大きな課題を突きつけています。主に深海やオフショアでの掘削や生産プロセスで使用される特殊油田用化学物質が、陸地や海洋環境を汚染する可能性が懸念されています。これを受けて、国際的な規制当局は、化学物質の調合、排出、ユーティリティに関する厳しい規制を実施しています。

ヨーロッパでは、欧州化学物質庁(ECHA)がREACHの枠組みの下で化学物質の厳格な評価と登録を義務付けています。ドイツ、オランダ、英国などの国々は、海洋化学物質の環境安全性評価を義務付ける英国の海洋化学物質届出制度(OCNS)など、補足的な国内規則を実施しています。アメリカの環境保護庁(EPA)は、水質汚濁防止法(Clean Water Act)に従い排水を管理し、有害物質規制法(Toxic Substances Control Act:TSCA)に従い水圧破砕用化学物質の開示を義務付けています。規制による圧力は、高性能で環境的に持続可能な代替品を提供するようメーカーに迫っています。それにもかかわらず、厳しい圧力、温度、腐食環境に耐える持続可能な化学製剤の開発は、技術的に困難であり、経済的にも実現不可能であるため、技術革新と市場商業化のスピードが制約されています。

主要企業・市場シェア

特殊油田用化学品市場のエコシステムには、原料サプライヤー、特殊油田用化学品メーカー、流通業者、エンドユーザーが含まれます。原材料サプライヤーは、必要不可欠なベースケミカルを提供します。特殊油田化学品メーカーは、規制要件に妥協することなく、多くのエンドユーザー別業界のニーズを満たすために、さまざまな種類の油田化学品を製造しています。販売業者は、適切なサプライチェーンを通じて市場アクセスをもたらします。上流の石油・ガス産業では、坑井の生産性向上、流量保証、腐食防止、スケール防止、極端な圧力、温度、化学的に攻撃的な条件下での貯留層刺激などの用途に特殊油田用化学薬品を使用しています。

予測期間中に急成長を記録する特殊界面活性剤

特殊界面活性剤は、石油抽出、掘削効果、エマルション管理の強化において重要な役割を果たすため、予測期間中、特殊油田用化学品市場で最も急成長する分野と予測されます。界面活性剤は、界面張力を低下させ、油の移動性を促進するため、成熟油田と非在来型油田の両方における化学的増進回収(cEOR)プロセスに不可欠です。

規制当局や政府機関の働きかけにより、採用が促進されています。アメリカ・エネルギー省の化石エネルギー・炭素管理局(FECM)は、融資や研究イニシアチブを通じ、回収技術の改善を提唱しています。さらに、米国環境保護庁(EPA)が施行する水質浄化法(CWA)と安全飲料水法(SDWA)によって制定された法律は、環境への影響を低減するために、低毒性で生分解性の界面活性剤の需要を刺激しています。グリーンケミストリーは、持続可能な製造アプローチとともに、アメリカとEUのREACH安全性ガイドラインに準拠したバイオベースの界面活性剤の開発を加速させています。これらの界面活性剤は、高い塩分濃度や高温・高圧に対応できるため、困難な上流工程での使用が可能です。処方科学とナノテクノロジーの分野は、カスタマイズオプションとともに、より優れた性能を可能にします。特殊界面活性剤は、油田事業が環境を保護する効率的なソリューションを必要とするため、市場拡大に大きく直面しています。

石油増進回収は予測期間中に最も速い成長を記録する見込み

石油増進回収法(EOR)は、老朽化し減少しつつある埋蔵量からさらに石油を抽出する必要性の高まりに後押しされ、予測期間中、特殊油田用化学品市場で最も速い成長を記録する見込みです。従来の回収方法では、元の埋蔵量のわずか20~40%しか採油できないことが多いのに対し、EOR技術、特に特殊な界面活性剤、ポリマー、アルカリを利用した化学的EORでは、回収率を30~60%まで高めることができ、油田の寿命を延ばし、生産効率を高める上で重要な役割を果たします。

政府の規制と融資は、EORの急速な導入を促進しています。アメリカ・エネルギー省(DOE)は、EORを国家エネルギー政策の不可欠な要素として強調しており、CO2-EORだけで840億~1810億バレルの石油を追加生産し、最大1190億トンのCO2を隔離することが可能です。EPAは、安全飲料水法の一環として、クラスVIの圧入井戸の報告を義務付けています。特殊油田用化学品は、エネルギー会社が二酸化炭素排出の最小化と回収性能の最大化の両方に重点を置いているため、主にEOR事業に貢献しています。

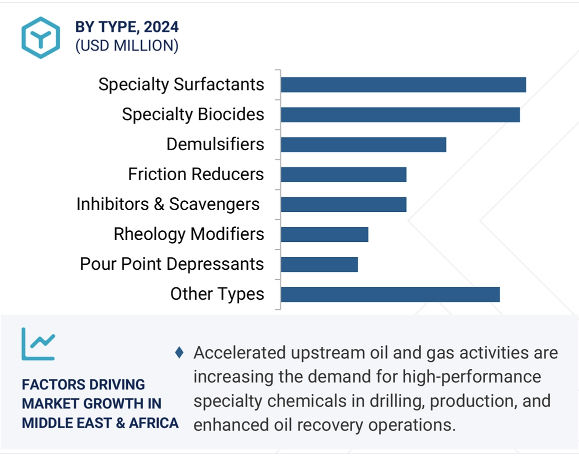

MEA地域は、予測期間中、特殊油田用化学品の市場において最も高い成長率を示すと予測されています。これは、急増する石油・ガス探査活動、上流プロジェクトへの投資の増加、炭化水素の回収と操業効率の最大化を目的とした地域戦略によるものです。中東では、サウジアラビア、アラブ首長国連邦、クウェートで、アラムコのJafurahシェールガス・プロジェクトやADNOCのEORプログラムのような大規模な上流プロジェクトによる生産が活発化しています。効果的かつ持続的な回収を確実にするため、困難な貯留層条件下での掘削には、腐食防止剤、脱乳化剤、界面活性剤などの特殊な化学物質がますます必要になっています。

この地域の国営石油会社は、サウジアラビアの「ビジョン2030」やUAEの「オペレーション3,000億」をはじめとする長期的な戦略枠組みに基づき、特殊化学品の川下統合と現地生産に投資することで、輸入への依存度を下げ、国内のエネルギー・サプライチェーンを強化しています。モザンビーク、ナイジェリア、ナミビアの生産者とのグローバル・パートナーシップにより、アフリカ全土で開発イニシアティブが拡大しています。政府のリーダーシップの変化とより良い規制制度は、主にオフショアや深海での操業で特殊化学物質を使用するための有利な条件を確立しています。多様な地域要素が、MEAを特殊油田用化学品の発展市場として位置づける好条件を確立しています。

2025年7月、SLBはChampionXを買収し、生産化学品、人工揚力、デジタル技術の能力を強化しました。

2024年5月、SLBはナイジェリアの国営石油会社の子会社であるNNPC Energy Services Limited(EnServ)との戦略的提携を発表。

2024年5月、BASFは、世界的な需要の増加に対応するため、スペインのタラゴナ拠点でパラフィン抑制剤バソフラックスシリーズの生産能力を拡大。

2024年5月、ダウはワイオミング州およびワイオミング大学と提携し、石油回収率の向上と温室効果ガス排出量の削減を目的とした5カ年計画「ワイオミング・ガス・インジェクション・イニシアチブ(WGII)」を開始します。

特殊油田用化学品市場の主なプレーヤーは以下の通り。

BASF (Germany)

Clariant (Switzerland)

Dow (US)

Syensqo (Belgium)

SLB (US)

Halliburton (US)

Baker Hughes Company (US)

Arkema (France)

Cargill, Incorporated (US)

Chevron Phillips Chemical Company LLC (US)

Albemarle Corporation (US)

Stepan Company (US)

Innospec Inc. (US)

Lubrizol (US)

Nouryon (Netherlands)

Ashland (US)

Thermax Limited (India)

Elementis PLC (UK)

Flotek Industries, Inc. (US)

Geo (US)

SMC Global (US)

Oleon NV (Belgium)

PureChem Services (Canada)

Sterling Specialty Chemicals (US)

Enroil (Oman)

【目次】

はじめに

30

研究方法論

35

要旨

44

プレミアムインサイト

47

市場概要

50

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 世界的な原油生産量の増加- 石油増進回収(EOR)技術の拡大- 探査・生産技術の高度化 RESTRAINTS- 原油価格の変動- 世界的なサプライチェーンの混乱 OPPORTUNITIES- 新興地域における油田探査の増加- 油層貯留層の老朽化 CHALLENGES- 厳しい環境規制と持続可能性への圧力- 過酷な環境下での複雑な操作による化学物質の性能制限

5.3 顧客ビジネスに影響を与えるトレンドと混乱 顧客ビジネスに影響を与えるトレンドと混乱

5.4 エコシステム分析

5.5 バリューチェーン分析

5.6 関税と規制の状況 関税分析(HSコード: 主要規制- ISO 10414-1 / API RP 13B-1- OSPAR Decision 2000/2 & HOCNF- API RP 55 – Recommended Practices for Oilfield H2S Safety- ISO 10416 / API RP 13K- REACH Regulation (EC) No 1907/2006 価格分析- 種類別価格分析- 地域別価格分析

5.7 貿易分析 輸出シナリオ(HS コード 381190) 輸入シナリオ(HS コード 381190)

5.8 技術分析 主要技術- ナノエマルジョン- 生分解性化学品 副次的技術- 制御放出添加剤(カプセル化) 副次的技術- 酵素ベースの製剤

5.9 特許分析導入方法 特殊油田化学品市場、特許分析、2015年~2024年

5.10 主要会議とイベント、2025-2026年

5.11 事例分析 スケール付着防止と高温殺生物剤によるスケール付着防止 – アルケマのノルスト 9 m 50 fr 高性能防寒パラフィン抑制剤による熱除去頻度の低減 多機能トリアジンベースのH2S捕捉剤によるスケール付着防止 – LX-1358

5.12 投資と資金調達のシナリオ

5.13 特殊油田用化学品市場導入における遺伝子AI/AIの影響

5.14 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.15 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.16 マクロ経済分析 はじめに GDPの動向と予測

5.17 2025年米国関税の特殊油田用化学品市場への影響 序論 主要関税率価格の影響分析 国・地域への影響-アメリカ-中国-中東-インド エンドユーザー別産業への影響

特殊油田用化学品市場:種類別

89

6.1 導入

6.2 原油純度を高めるための脱乳化剤の需要が市場を牽引

6.3 坑井の老朽化に伴う腐食問題の高まりが市場を活性化

6.4 レオロジー調整剤:掘削作業の正確性と安全性を確保するための需要増が市場を押し上げ る

6.5 坑井刺激プログラムを拡大する摩擦低減剤が需要を加速

6.6 微生物による腐食に対処する必要性が高まる特殊殺生物剤が需要を牽引

6.7 特殊界面活性剤が石油増進回収活動で急増し、需要を促進

6.8 注入点降下剤 アジアの原油に含まれる高いワックス分が需要を支える

6.9 その他の種類別

特殊油田用化学品市場、油層種類別

96

7.1 導入

7.2 深海探査の増加と厳しい海洋条件が市場を刺激する海洋油層

7.3 非在来型掘削の拡大と油田の老朽化が需要を牽引する陸上油層

特殊油田用化学品市場、用途別

98

8.1 はじめに

8.2 生産 世界の原油生産量の拡大が需要を牽引

8.3 坑井刺激:水圧破砕法の急速な普及が市場を活性化

8.4 坑井の安定性と効率的な掘削を確保する掘削油剤が市場を後押し

8.5 成熟しつつある埋蔵量の増進回収が採用に拍車

8.6 複雑な地下条件のセメンティングが需要を加速

8.7 ワー クオーバー&コンプリーション、重要な地層圧力管理が市場を促進

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 2574

- TCD-ジアミンの世界市場

- 二重波長NDIRセンサー市場2025年(世界主要地域と日本市場規模を掲載):NDIR CO2センサー、NDIRメタン(CH4)ガスセンサー、NDIR一酸化炭素センサー、NDIRプロパンガスセンサー、NDIR冷媒ガスセンサー、NDIRエチレンガスセンサー、NDIR SF6赤外線センサー、その他

- 工業用電気ヒーターの中国市場:浸漬ヒーター、チューブラーヒーター、サーキュレーションヒーター、バンドヒーター、ストリップヒーター、コイルヒーター、フレキシブルヒーター、その他

- 金属粉末射出成形(MIM)市場2025年(世界主要地域と日本市場規模を掲載):ステンレス鋼、鉄粉、磁性合金、銅、その他

- 空気波圧療法システムの世界市場

- 世界の酸化銀(I)市場

- 世界の炭素回収・利用・貯蔵市場(2024 – 2030):サービス別、技術別、最終用途別、地域別分析レポート

- ダイヤモンド・バーの中国市場:シングルユースダイヤモンドバー、マルチユースダイヤモンドバー

- 【連携サイト3】

- ラクトフェリン製品市場2025年(世界主要地域と日本市場規模を掲載):凍結乾燥、噴霧乾燥

- シルバーカリウムシアン化物の世界市場

- 自動車用電線コネクタ市場2025年(世界主要地域と日本市場規模を掲載):ワイヤ間コネクタ、ワイヤ対基板コネクタ、その他