スペアパーツ管理(SPM)のグローバル市場規模は2025年に10億2130万ドル、2031年までにCAGR 12.3%で拡大する見通し

市場概要

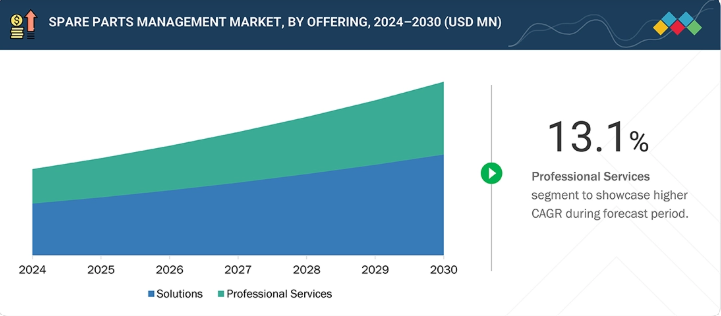

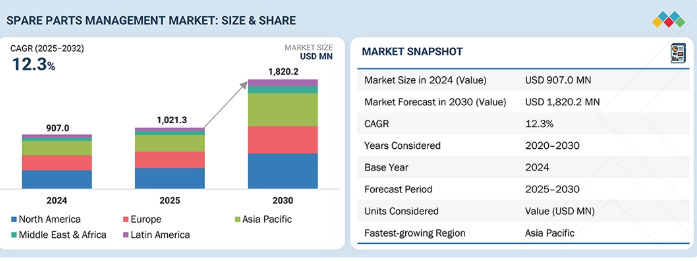

スペアパーツ管理市場は、2025年の10億2130万米ドルから2030年までに18億2020万米ドルに達すると予測されており、年平均成長率(CAGR)は12.3%となる見込みです。スペアパーツ管理市場の成長は、MRO(保守・修理・オーバーホール)業務の拡大、リアルタイム在庫最適化のニーズ、高度なサービスパーツ計画への移行によって牽引されている。企業は、部品の可用性向上、サービス遅延の削減、グローバルサービスネットワーク全体でのサプライチェーン可視性の強化を図るため、AIを活用した需要予測、予知保全、インテリジェント在庫管理を導入している。

スペアパーツ管理市場は、よりスマートなサービス運用とリアルタイム部品供給を目指す産業の動きに牽引され、着実な成長を遂げている。ゼロダウンタイム保守に焦点を当て、企業はAI駆動型需要予測、統一ビューのための集中型部品カタログ、自動補充機能を備えた統合スペアパーツ在庫管理システムを導入している。これらのツールは在庫切れの防止と余剰在庫コストの削減に貢献する。フィールドサービス、アフターマーケットサポート、グローバル流通が融合する中、スペアパーツ管理は統合型サプライチェーンインテリジェンスシステムへと進化しています。この変革は業務の回復力を高め、サービスパフォーマンスを向上させ、コスト効率的な部品ライフサイクル最適化を促進します。

顧客の顧客に影響を与えるトレンドとディスラプション

本セクションでは、スペアパーツ管理市場における顧客戦略を再定義する主要な変革を強調し、リアルタイム部品可視化、予知保全、AIを活用した計画立案がサービス運用をいかに変革しているかを解説します。製造、輸送・物流、建設分野における進化する要件を検証し、組織が遅延削減と資産稼働率向上を図るため、クラウドベースのサービスパーツ管理、自動補充、統合型フィールドサービス物流を導入する動向を考察します。これらの優先事項を、最適化された在庫水準、迅速なサービス解決、低減された保守コスト、強化された運用信頼性といった測定可能な成果と結びつけ、先進的なスペアパーツ管理プラットフォームを、強靭で効率的、かつデジタル接続されたサービス供給網の中核的推進要因として位置づける。

主要企業・市場シェア

市場エコシステム

スペアパーツ管理エコシステムは、効率的で信頼性が高く、データ駆動型のアフターマーケット運営を保証する統合されたステークホルダーで構成される。ソフトウェアプロバイダーは、サービス部品計画ツール、在庫最適化プラットフォーム、予知保全分析、リアルタイム可視化ソリューションを提供します。サービスプロバイダーは、部品調達、物流調整、アウトソーシングされたサプライチェーン運営を支援し、可用性を高めダウンタイムを削減します。これらのプレイヤーが連携することで、自動補充、正確な需要予測、シームレスな複数拠点在庫管理を実現し、企業の業務レジリエンス、コスト効率、資産稼働率向上を推進する連携エコシステムを構築します。

地域

予測期間中、北米が世界スペアパーツ管理市場で最大の地域となる

北米は、米国とカナダにおける強力な採用に支えられ、世界スペアパーツ管理市場で最大の地域であり続けると予想される。米国は、大規模な産業機器基盤、先進的な航空宇宙セクター、リアルタイム部品可視性・部品ライフサイクル最適化・予知保全に依存するデジタル化されたアフターマーケットサービスネットワークを通じて、大幅な需要を牽引している。カナダは、輸送、鉱業、重機産業の成長を通じて貢献しており、企業は在庫精度の維持、重要部品の可用性確保、ダウンタイム削減に注力している。これらの市場は一体となり、複数拠点での運用、自動補充、ミッションクリティカルな資産に対する高いサービス信頼性を可能にする現代的なスペアパーツ管理プラットフォームの利用を拡大し続けている。

スペアパーツ管理市場:企業評価マトリックス

PTC(スター)は、高度なサービスライフサイクルプラットフォーム、AI駆動の部品計画、正確なリアルタイム部品データに依存するPLM・IoT・フィールドサービスシステム間の強力な統合により、スペアパーツ管理市場をリードしています。ToolsGroup(新興リーダー)は、確率的予測、自律的補充、流通集約型セクターでの強い牽引力を通じて勢いを増し、在庫精度とサービス対応力を向上させています。PTCは規模、分析力、エンドツーエンドの業務連携で優位性を発揮する一方、ToolsGroupは予測計画の強化、マルチサイト最適化の拡大、SPM分析機能のアップグレードにより、リーダーズ・クアドラントへの進出を推進中。

主要市場プレイヤー

Syncron (Sweden)

IFS (Sweden)

PTC (US)

Baxter Planning US)

Fiix (Canada)

SAP (Germany)

IBM (US)

Oracle (US)

Tavant (US)

Dassault Systemes (France)

Cryotos (India)

eMaint (US)

ERPAG (US)

Megaventory (US)

UpKeep (US)

Infraon (US)

ValueApex (China)

MPulse Software (US)

AntMyErp (India)

Limble CMMS ( US)

Fleataable (India)

Verusen (US)

Mastek (India)

Raseed (India)

PartsCloud (Germany)

SPARTECH (Germany)

Partful (England)

Facilio (US)

ToolsGroup (US)

【目次】

1

はじめに

27

2

調査方法論

32

3

エグゼクティブサマリー

43

4

プレミアムインサイト

48

5

市場概要

AI駆動型需要予測はスペアパーツ管理を変革し、新たな収益源とエコシステム機会を創出する。

51

5.1

はじめに

5.2

市場動向

5.2.1

推進要因

5.2.1.1

計画外ダウンタイムの増加による資産稼働時間コストの増大

5.2.1.2

AI需要予測によるフィラーレートの精度向上

5.2.1.3

利益源としてのアフターマーケットへの依存度の高まり

5.2.2

抑制要因

5.2.2.1

独自仕様によるロックインとデータアクセスの制限

5.2.2.2

不正確かつ一貫性のないスペアパーツデータ

5.2.2.3

脆弱な部品分類体系と一貫性のない分類基準

5.2.3

機会

5.2.3.1

在庫可視化のためのリアルタイムIoTテレメトリー

5.2.3.2

サービス化と稼働時間ベース契約への移行

5.2.3.3

資産集約型産業全体でのメンテナンス強度の拡大 5.2.4

課題

5.2.4.1

ロングテールで回転率の低いスペアパーツの複雑性の管理

5.2.4.2

サプライヤーのリードタイム変動が充填率に与える影響

5.3

満たされていないニーズと空白領域

未充足ニーズと空白領域

5.3.1

スペアパーツ管理市場における未充足ニーズ

5.3.2

空白領域における機会

5.4

相互接続された市場とクロスセクター機会

5.4.1

相互接続された市場

5.4.2

セクター横断的機会

5.5

新興ビジネスモデルとエコシステムの変化

5.5.1

新興ビジネスモデル

5.5.1.1

スペアパーツ管理ビジネスモデル

5.5.2

エコシステムの変化

5.6

ティア1/2/3プレイヤーによる戦略的動き

5.6.1

主要な動きと戦略的焦点

6

業界動向

競争力をナビゲートし、技術的イネーブラーを活用してスペアパーツ管理を最適化する。

62

6.1

ポーターの5つの力分析

6.1.1

新規参入の脅威

6.1.2

代替品の脅威

6.1.3

供給者の交渉力

6.1.4

購入者の交渉力

6.1.5

競争の激しさ

6.2

マクロ経済指標

6.2.1

はじめに

6.2.2

GDP動向と予測

6.2.3

グローバルICT産業の動向

6.3

サプライチェーン分析

6.3.1

技術基盤提供者及びプラットフォームプロバイダー

6.3.2

ソリューションインテグレーター及びサービスパートナー

6.3.3

チャネルパートナー及びマネージドサービスプロバイダー

6.3.4

垂直市場

6.4

エコシステム分析

6.5

価格分析

6.5.1

地域別スペアパーツ管理平均販売価格(2024–2025年)

6.5.1.1

提供内容別スペアパーツ管理平均販売価格、2024–2025年

6.6

主要カンファレンス・イベント、2025–2026年

6.7

顧客ビジネスに影響を与えるトレンド/ディスラプション

6.8

投資および資金調達シナリオ

6.9

ケーススタディ分析

6.9.1

エンブラエル、サービジスティクスによるスペアパーツ計画の最適化に成功し、5,000万米ドル以上のコスト削減を実現

6.9.2

SYNCRON、AL MASAOOD AUTOMOBILES の在庫効率とサービスパフォーマンスの向上を実現

6.9.3

EMAINT、CMMS 統合により CERAPEDICS のスペアパーツ管理を効率化

6.9.4

TOOLSGROUP、LENNOX のサービス部品計画の最適化と在庫切れの削減を実現

6.9.5

TRIANGLE TUBE、PARTFUL による 3D デジタルトランスフォーメーションを通じてアフターセールス体験を強化

6.10

2025年米国関税の影響 – スペアパーツ管理市場

6.10.1

はじめに

6.10.2

主要関税率

6.10.3

価格影響分析

6.10.4

国・地域別影響

6.10.4.1

米国

6.10.4.2

欧州

6.10.4.3

アジア太平洋

6.10.5

業種別影響

6.10.5.1

製造業

6.10.5.2

運輸・物流

6.10.5.3

建設・不動産

6.10.5.4

医療・ライフサイエンス

6.10.5.5

エネルギー・公益事業

6.10.5.6

IT・通信

6.10.5.7

石油・ガス

7

技術的進歩、AI による影響、特許、イノベーション、および将来の応用

AI によるイノベーションは、予測分析と自律サービスプラットフォームにより、スペアパーツ管理に革命をもたらしています。

84

7.1

技術分析

7.1.1

主要な新興技術

7.1.1.1

予測分析とAI駆動型需要予測

7.1.1.2

デジタルツインと資産ライフサイクルインテリジェンス

7.1.1.3

クラウドネイティブ予備部品管理プラットフォーム

7.1.2

補完技術

7.1.2.1

IoT による資産追跡および状態監視

7.1.2.2

部品識別のためのコンピュータービジョンおよび 3D 認識

7.1.2.3

ブロックチェーンベースの部品トレーサビリティおよび保証管理

7.1.3

隣接技術

7.1.3.1

サービスおよびトレーニングアプリケーション向け拡張現実(AR)

7.1.3.2

ローコード/ノーコードワークフロー自動化プラットフォーム

7.1.3.3

ナレッジグラフとセマンティック検索

7.2

技術/製品ロードマップ

7.2.1

短期(2025–2027)|クラウド統合とデータ統一

7.2.2

中期(2027–2030)|予測インテリジェンスとサービス自動化

7.2.3

長期(2030–2035+) | 自律的・接続型・循環型サービスプラットフォーム

7.3

特許分析

7.4

将来の応用例

7.4.1

AI駆動型予測部品調整(デジタルツイン統合)

7.4.2

部品向け自律型スマート契約(ブロックチェーン/部品パスポート)

7.4.3

積層造形統合型オンデマンドデジタル在庫

7.4.4

コグニティブ・フィールドサービスとARガイドによる部品供給

7.4.5

循環型・持続可能性連動型部品ライフサイクル管理

7.5

AI/生成AIがスペアパーツ管理市場に与える影響

7.5.1

主要ユースケースと市場潜在性

7.5.2

スペアパーツ管理におけるベストプラクティス

7.5.3

スペアパーツ管理市場におけるAI導入事例研究

7.5.3.1

DMG MORIとSYNCRONがグローバルスペアパーツ管理で実現するAIによる効率性と予測精度

7.5.4

相互接続された隣接エコシステムと市場プレイヤーへの影響

7.5.5

スペアパーツ管理市場における生成AI導入に向けた顧客の準備状況

7.5.6

PARTSCLOUD: PARTSOS 計画

7.5.7

FIIX:部品・在庫管理ソフトウェア

8

規制環境

主要規制機関や基準に関する地域別インサイトを活用し、複雑なグローバル規制をナビゲート。

99

8.1

規制環境

8.1.1

規制機関、政府機関、その他の組織

8.1.2

地域別業界基準

8.1.2.1

北米

8.1.2.2

欧州

8.1.2.3

アジア太平洋

8.1.2.4

中東・南アフリカ

8.1.2.5

ラテンアメリカ

9

顧客環境と購買行動

主要業種におけるステークホルダーの影響力と満たされていないニーズを理解することで、隠れた収益を解き放つ。

106

9.1

意思決定プロセス

9.2

購買ステークホルダーと購買評価基準

9.2.1

購買プロセスにおける主要ステークホルダー

9.2.2

購買基準

9.3

導入障壁と内部課題

9.4

様々なエンドユーザー産業における未充足ニーズ

9.5

市場の収益性

9.5.1

収益の可能性

9.5.2

コストの変動性

9.5.3

主要アプリケーションにおけるマージン機会

10

スペアパーツ管理市場、提供内容別

市場規模と成長率予測分析(2030年まで、百万米ドル単位) | 28のデータ表

113

10.1

はじめに

10.1.1

提供内容:スペアパーツ管理市場の推進要因

10.2

ソリューション

10.2.1

計画と予測

10.2.1.1

AI主導の計画とインテリジェントな需要予測による予測スペアパーツ準備の推進

10.2.2

調達と発注管理

10.2.2.1

スペアパーツ調達をデジタル化し、サプライヤーの可視性を高め、発注を加速し、運用上の遅延を削減する

10.2.3

在庫管理

10.2.3.1

スペアパーツ在庫を予測型で自己最適化するネットワークへと変革し、稼働時間と俊敏性を促進する

10.2.4

スペアパーツの追跡と自動化

10.2.4.1

自律的なスペアパーツの追跡と自動化を実現し、精度、スピード、サービスの継続性を推進する

10.2.5

レポートと分析

10.2.5.1

分析主導のダッシュボードとレポートを活用し、スペアパーツデータから実用的な知見を創出

10.2.6

その他

10.3

プロフェッショナルサービス

10.3.1

トレーニングとコンサルティング

10.3.1.1

分析主導のトレーニングおよびコンサルティングプログラムによる従業員能力の強化

10.3.2

統合と実装

10.3.2.1

精密でドメイン主導の統合および実装の専門知識によるシームレスなデジタル導入とプロセス調整の実現

10.3.3

サポートとメンテナンス

10.3.3.1

稼働時間、適応性、長期的なシステムの回復力を確保するための、インテリジェントでプロアクティブなサポートおよび保守サービスの提供

11

スペアパーツ管理市場、タイプ別

2030年までの市場規模および成長率予測分析(単位:百万米ドル) | 6つのデータ表

130

11.1

はじめに

11.1.1

タイプ別:スペアパーツ管理市場の推進要因

11.2

スタンドアロン型SPMソフトウェア

11.2.1

スペアパーツ管理における予測精度、運用上の独立性、測定可能な効率向上の実現

11.3

統合型SPMソフトウェア

11.3.1

スペアパーツ、メンテナンス、サプライチェーンシステムの統合による継続的な可視性、予測制御、運用レジリエンスの実現

12

スペアパーツ管理市場、導入モード別

2030年までの市場規模と成長率予測分析(百万米ドル) | 6つのデータ表

136

12.1

はじめに

12.1.1

導入モード:スペアパーツ管理市場の推進要因

12.2

オンプレミス

12.2.1

データ主権の確保、低遅延、認定された現地サポートの提供

12.3

クラウド

12.3.1

グローバルなスペアパーツ業務の統合、予測インテリジェンスの強化、アジャイルでデータ駆動型のサービスエクセレンスの実現

13

スペアパーツ管理市場、組織規模別

市場規模と成長率予測分析(2030年まで、百万米ドル単位) | データ表6点

141

13.1

はじめに

13.1.1

組織規模:スペアパーツ管理市場の推進要因

13.2

大企業

13.2.1

部品インテリジェンス、自動化、クロスサイト協働の統合による稼働時間と効率性の向上

13.3

中小企業

13.3.1

自動化、トレーサビリティ、モバイル利便性を組み合わせ、運用規律と稼働率を推進

14

スペアパーツ管理市場(業種別)

市場規模と成長率予測分析(2030年まで、百万米ドル単位) | 18のデータ表

146

14.1

はじめに

14.1.1

業種別:スペアパーツ管理市場の推進要因

14.2

製造業

14.2.1

稼働時間と運用効率を最大化する製造中心のSPMソリューションの提供

14.3

運輸・物流

14.3.1

輸送グレードのSPMを導入し、フリートの稼働時間を最大化し、修理サイクルタイムを短縮する

14.4

建設・不動産

14.4.1

稼働時間とプロジェクト納期を守る、不動産ポートフォリオ向けコネクテッドSPMソリューションの提供

14.5

ヘルスケア&ライフサイエンス

14.5.1

コンプライアンスに準拠した予測型SPMプラットフォームの開発による、継続的な機器稼働準備態勢と妥協のない患者安全の確保

14.6

エネルギー&公益事業

14.6.1

エネルギー専用のSPMソリューションを提供し、グリッドの信頼性と運用上の回復力を強化する

14.7

IT・通信

14.7.1

クラウド対応のフィールドファーストSPMを導入し、出張修理を最小限に抑え、修理を迅速化する

14.8

石油・ガス

14.8.1

信頼性と生産の継続性を確保するための、石油・ガス業界に最適化された SPM ソリューションの構築 14.9

その他の業種

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 9595

- 先進型セラミックスの世界市場(~2030):材質別、用途別、最終用途別

- 世界のはがき市場

- テトラヒドロ-2-フランメタノールの世界市場

- 日焼け止め市場:グローバル予測2025年-2031年

- エラスティック市場2025年(世界主要地域と日本市場規模を掲載):織物、ニット、その他

- ナフタレンスルホン酸ナトリウム市場2025年(世界主要地域と日本市場規模を掲載):液体、粉末

- 硬質防水素材の世界市場

- パラシュートの中国市場:ラウンドパラシュート、ラムエアパラシュート、ベルト&リングパラシュート、その他

- オフィス用インタラクティブインテリジェントパネル市場2025年(世界主要地域と日本市場規模を掲載):< 55インチ、56-65インチ、66-75インチ、76-85インチ、> 85インチ

- 木製チェアの世界市場2025:メーカー別、地域別、タイプ・用途別

- R-ベンジル-2-オキサゾリジノンの世界市場

- 世界の金属パウダー水噴霧装置市場