固体電解質のグローバル市場規模は2024年に2,370万ドル、2034年までにCAGR 10.1%で拡大する見通し

市場概要

世界の固体電解質市場の2024年の市場規模は2,370万米ドルで、2034年には6,170万米ドルに達すると予測され、年平均成長率は10.1%です。固体電解質は、従来のリチウムイオン電池に存在する液体またはゲル電解質に代わる固体電池に使用される革新的な材料です。これらの固体電解質を使用することで、引火性のリスクがなくなり安全性が向上する一方、より高いエネルギー密度、高速充電、長寿命が可能になります。

電気自動車(EV)への市場シフトが差し迫っていることは、固体電解質の成長を促進する最も重要な要因の一つです。IEAによると、EVは2024年に世界で1,700万台を超え、自動車販売台数の20%近くを占めるようになり、2025年には25%を超える勢いです。インドでは、EVの普及率が2020年の0.7%から2024年には6.3%に増加し、EVの登録台数は500万台を超えました。この急増は、リスクのない優れたバッテリーへの強い需要を示しており、先進エネルギー貯蔵システムにおける固体電解質の役割を確固たるものにしています。

従来のリチウムイオンバッテリーは、熱暴走や発火の問題など、安全性に関する課題をすでに抱えていました。現在では熱暴走や発火の危険性が懸念され、電池の安全性向上が求められています。再充電可能な不燃性固体電解質の利点により、液漏れのリスクがなく、熱安定性が向上した固体電池は、液漏れのリスクを解決します。信頼性の向上により、EVアプリケーションの安全性、電子機器、技術、およびユーザーが信頼できる電池を使用する装置において、性能が決定的に重要になります。

セラミックとポリマーの複合硫化物イオン伝導体の導入は、活物質との適合性を高め、イオン伝導性を向上させる固体電解質の画期的な進歩です。性能と固体電池の動作効率における明確な向上により、市場での地位は必然的なものとなっています。

高エネルギー密度グレードの電池に対するニーズの高まりは、安全性の強調とEV受容性の向上と相まって、改良された固体電解質と相まって完璧な条件を作り出しています。先進技術を求める政府の政策も、契約を容易にします。

固体電解質市場の動向

戦略的パートナーシップにより商業化ペースが加速: 大手自動車会社やエネルギー会社の固体電池に関する技術的課題を解決するために、パートナーシップによる相乗効果が発揮されています。例えば、トヨタ自動車と出光は、2027年または2028年頃を目標に、固体電池の開発と商業規模の拡大に向けて提携しました。この提携は、出光の強力な材料専門知識とトヨタの生産能力を活用し、安定した割れにくい電池を作るという業界の問題を解決することを目的としています。

製造プロセスの改善: 固体電解質の新しい製造プロセスにより、品質と製造性が向上しています。韓国電気技術研究院(KERI)の研究チームは、固体電解質の加工時間とコストを50%以上削減し、品質も2倍に向上させる湿式合成法を開発しました。このような合理的なアプローチは、大量生産と商業化の取り組みに関して非常に価値があります。

バイオベースの固体電解質の出現: 固体ナトリウム電池に使用される従来の材料に代わる材料として、バイオベースの固体電解質の開発が進められています。メリーランド大学の研究者たちは、従来のリチウムイオン電池の代わりに、より持続可能なバイオベースの材料を電解質に統合した、NASICONベースの新しい固体ナトリウム電池アーキテクチャを開発しました。

高性能固体電池の創造を推進: ステランティス社をはじめとする各社は、固体電池の動作ベンチマークと性能ベンチマークの向上に積極的に取り組んでいます。電気自動車の普及には、ステランティスと新興企業ファクトリアルが提携した固体電池の開発が有効です。FactorialとStellantisは、18分で急速充電が可能で、375Wh/kgのエネルギー密度を持ち、広い温度範囲で信頼性が検証されたソリッドステート・バッテリーを開発しました。

関税の影響

関税は、生産コスト、サプライチェーンの安定性、国際競争力に影響を与えるため、固体電解質市場に大きな影響を与えます。固体電池はリチウム、コバルト、希土類元素のような重要な材料に依存しており、これらは海外で調達または加工されることが多いため、輸入関税はメーカーにとって原材料コストの上昇につながります。これは電池部品の価格上昇につながり、電気自動車(EV)や電子機器などの分野での普及を遅らせる可能性があります。

関税を課している地域では、国内メーカーが外国の競争相手から短期的に保護され、固体電解質生産への現地投資が促進される可能性があります。しかし、他国からの報復関税によって市場アクセスが制限され、輸出が妨げられ、成長が阻害される可能性があります。さらに、貿易政策をめぐる不確実性が、研究開発への長期的な投資を抑止する可能性もあります。

世界規模では、関税によってサプライチェーンが分断され、企業は代替調達先を探したり、製造拠点を移したりすることを余儀なくされ、物流が複雑化する可能性があります。全体として、関税は一部の国内市場には戦略的なメリットをもたらすかもしれませんが、一般的にはコストを増加させ、市場の効率的な拡大に課題をもたらします。

固体電解質市場の分析

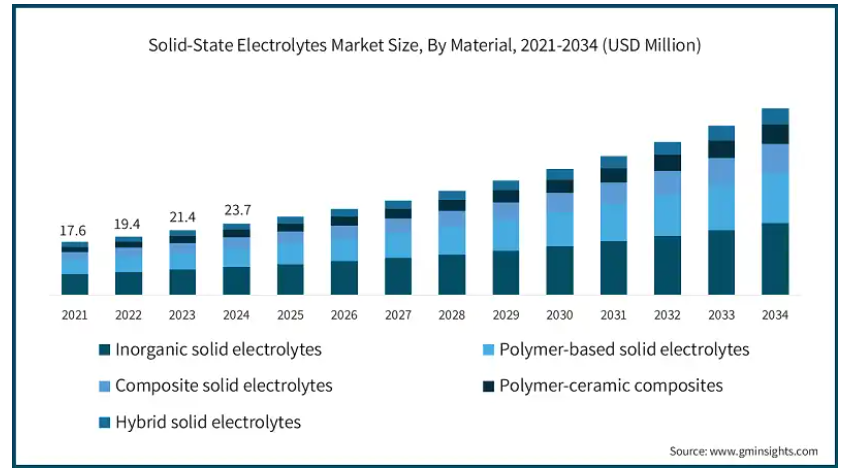

材料別の市場は、無機固体電解質、ポリマー系固体電解質、複合固体電解質、ポリマー・セラミック複合材料、ハイブリッド固体電解質に区分されます。2024年の市場シェアは無機固体電解質が39.4%。

無機固体電解質は、イオン伝導性、熱安定性、機械的強度に優れ、電気自動車(EV)やグリッドレベルのエネルギー貯蔵のような高性能アプリケーションに適しているため、固体電解質市場をリードしています。

リチウム金属アノードを持つこれらの材料は、他の金属酸化物や硫化物ベースの電解質と比較して、エネルギー密度と放電サイクルの深さを向上させ、EV市場にとって重要な電池寿命を改善します。

不燃性であるため、液体電解質システムに関連するリスクが軽減されます。現行の生産システムとの互換性により製造性が向上し、ポータブルパワーシステムに即座に組み込むことができます。

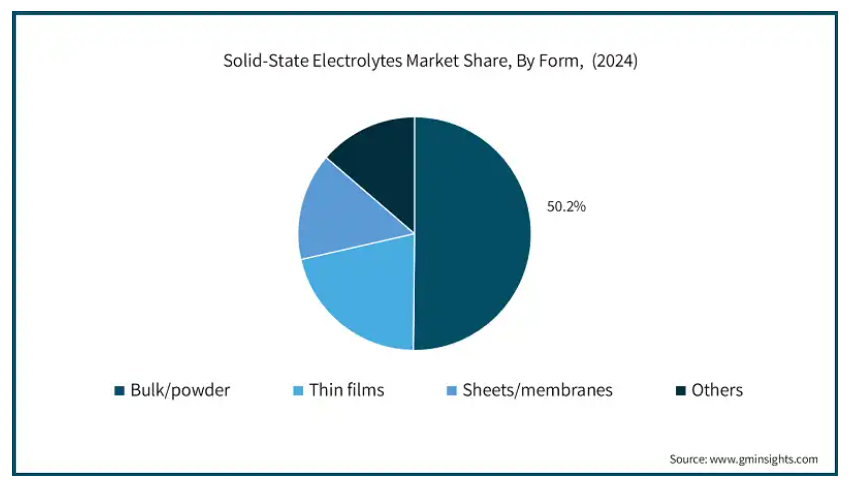

固体電解質市場は、形状によりバルク/パウダー、薄膜、シート/メンブレン、その他に区分されます。2024年にはバルク/パウダーが市場の50.2%を占めます。

バルク・粉末状の固体電解質は、加工が容易で様々な電極材料との相溶性に優れ、高容量電池システムへの応用が広がるため、市場の大半を占めています。

この形態は活物質の組み込みが容易で、その結果、構造密度が向上し、自動車や定置型蓄電システムの大量生産に最適です。

チオリン酸リチウムやガーネットタイプの化合物のような活性粉末電解質は、その卓越したイオン伝導性、機械的強度、ストール強度により、次世代電池のプロトタイプに使用されています。

用途別に見ると、固体電解質市場は、電気自動車、家電、エネルギー貯蔵システム、医療装置、航空宇宙・防衛、その他に区分されます。2024年の市場は電気自動車が支配的。

EVの航続距離延長、充電頻度の低減、より高速で安全な高エネルギー密度電池に対する世界的なニーズの高まりが、他のすべての要件を凌駕し、電気自動車(EV)に焦点を移しています。

液体リチウムイオンバッテリーは、液漏れや引火性の問題がないため、EVプラットフォームには欠かせない存在です。液体リチウムイオン電池が提供する低リスクは、液体リチウム電池をより安全で効果的なものにしています。

自動車メーカーにとって、排ガス目標や次世代需要に対応することは非常に重要であり、この分野と自動車への投資は今後数年で急増する見込みです。例えば、トヨタは2027-2028年までに固体電池を搭載したEVを商品化する予定。

国際エネルギー機関(IEA)の報告によると、世界の自動車販売台数は20%を超え、EVの販売台数は1,700万台を超えています。

アメリカ(百万米ドル)の固体電解質市場は2024年に610万米ドル。

北米の固体電解質市場は、新世代電池に関する連邦政府の資金援助による研究と国内サプライチェーンの発展により、アメリカの影響を大きく受けています。アメリカエネルギー省のバッテリー製造・リサイクル補助金プログラムとインフレ削減法(2022年)を通じてスポンサーされた電気固体電池は、アメリカの電池メーカーに提供された数百万ドル相当の資金と税額控除により、技術革新と商業化が加速しています。

市場の成長は、EV産業と防衛産業からの支出の増加によってさらに促進されます。特に、フォードとゼネラル・モーターズは、固体電池の研究開発費を劇的に増やしています。例えば、GMはSES AI Corporationと共同で、ハイブリッド固体-液体電解質電池を市場に初めて投入し、2027年までに完全な固体電池プラットフォームへの移行を目指しており、アメリカの電池先進国の地位を強化しています。

国内の消費者のトレンドは、急速充電、最高級の安全性、長い走行距離を必要とする電気自動車にシフトしています。このような消費者の嗜好の変化に加え、環境への配慮やクリーンな交通手段へのアクセス向上により、自動車メーカーは固体電池システムの統合を急ぐ必要があります。

主要企業・市場シェア

固体電解質市場シェア

トヨタ自動車、LG Energy、ProLogium Technology、QuantumScape、Samsung SDIといった市場参加企業が市場において相応のシェアを占めていることが、このような緩やかなレベルの統合を証明しています。これらの企業間の主な競争は、固体電池のエネルギー容量、安全機能、大量生産の容易さにおける技術革新です。電気自動車、家庭用電子機器、エネルギー貯蔵システムの増大するニーズを満たすため、持続可能なサプライチェーンを必要とする、拡張性のある自動車グレードの固体電池の実現に向けた取り組みが活発化しています。

固体電解質市場の企業

トヨタ自動車は固体電池の研究を行っています。トヨタは、走行距離とワシントン州立大学の研究開発資源に関する熱安定性を改善するために、酸化物ベースの固体電解質を開発しています。

LG化学は、硫化物系と酸化物系の固体電解質をEVやエネルギー貯蔵システムに応用する研究を行っています。同社は、商業化に向けたスケーラブルな製造と電池プラットフォームの統合を目指しています。

プロロジウム・テクノロジーは、家電や電動モビリティをターゲットとした固体リチウムセラミック電池を開発。同社独自のポリマー電解質材料により、構造の安全性、エネルギー密度、柔軟なフォームファクターを強化。

QuantumScape社は、独自のセラミック電解質セパレーターを備えたリチウム金属固体電池セルを開発。同社の主な焦点は、急速充電と重量あたりのエネルギー増加を望む自動車OEMです。

Samsung SDIは、電気自動車向けの超高安全性と体積エネルギー密度を実現するため、先進的な高容量負極と硫化物系電解質を含む全固体電池の開発に注力しています。

固体電解質業界ニュース

2025年5月、Ampcera Inc.が固体電池メーカー向けにナノ硫化物固体電解質粉末の世界出荷を開始し、商業的マイルストーンを達成。

2024年1月、プロロジウム・テクノロジーが106Ahのシリコン負極電池を発表し、世界で初めて固体リチウムセラミック電池のギガ生産を開始。これは、電池の産業転換における新たな変革的達成。

2024年7月 香港科学技術大学のスタッフが、優れたイオン伝導性とリチウムイオン輸送性を示す先進的なiCOF/PILポリマーを開発し、固体リチウム金属電池の研究開発が加速。

2024年6月、TDK株式会社が、セラチャージ製品ラインナップを拡充し、固体エネルギー密度を100倍に高める1,000Wh/Lを達成したと発表。

2023年10月、出光興産とトヨタは、2027~2028年までに電気自動車用の全固体電池を市場に投入する意向であり、その目標に向けた協業を公に確認。固体電解質の量産技術開発に注力。

この調査レポートは、固体電解質市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)と数量(キロトン)の推計と予測を以下の分野別に掲載しています:

市場, 材料別

無機固体電解質

酸化物系電解質

LISICONタイプ

NASICONタイプ

ペロブスカイト型

ガーネット型(LLZO)

その他

硫化物系電解質

チオリシコン

アルジロダイト型

Li2S-P2S5ガラスセラミックス

その他

ハロゲン化物系電解質

その他

ポリマー系固体電解質

ポリエチレンオキシド(PEO)系

ポリフッ化ビニリデン(PVDF)系

ポリカーボネート系

その他

複合固体電解質

ポリマー-セラミック複合材料

ポリマー-無機塩複合材料

セラミック-セラミック複合材料

その他

ハイブリッド固体電解質

市場, 形状別

バルク/粉末

薄膜

シート/膜

その他

市場、用途別

電気自動車

乗用車

商用車

二輪車

電子機器

スマートフォンおよびタブレット

ノートパソコン

ウェアラブル装置

その他

蓄電システム

家庭用

商業用

ユーティリティ・スケール

医療機器

移植可能装置

ポータブル医療機器

その他

航空宇宙・防衛

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

1.5 一次調査と検証

1.5.1 一次ソース

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 流通業者

3.2 トランプ政権の関税

3.2.1 貿易への影響

3.2.1.1 貿易量の混乱

3.2.1.2 報復措置

3.2.2 業界への影響

3.2.2.1 供給サイドへの影響(原材料)

3.2.2.1.1 主要原材料の価格変動

3.2.2.1.2 サプライチェーンの再編

3.2.2.1.3 生産コストへの影響

3.2.2.2 需要側への影響(販売価格)

3.2.2.2.1 最終市場への価格伝達

3.2.2.2.2 市場シェアの動態

3.2.2.2.3 消費者の反応パターン

3.2.3 影響を受けた主要企業

3.2.4 業界の戦略的対応

3.2.4.1 サプライチェーンの再構築

3.2.4.2 価格・製品戦略

3.2.4.3 政策への関与

3.2.5 展望と今後の検討事項

3.3 貿易統計(HSコード) 注:上記の貿易統計は主要国についてのみ提供されます。

3.3.1 主要輸出国

3.3.2 主要輸入国

3.4 影響力

3.4.1 市場促進要因

3.4.1.1 高エネルギー密度電池の需要拡大

3.4.1.2 電池の安全性への関心の高まり

3.4.1.3 電気自動車の普及拡大

3.4.1.4 固体電解質材料の進歩

3.4.2 市場の阻害要因

3.4.2.1 高い製造コスト

3.4.2.2 生産規模の拡大における技術的課題

3.4.2.3 界面安定性の問題

3.4.2.4 先端液体電解質との競合

3.4.3 市場機会

3.4.3.1 新しい固体電解質材料の開発

3.4.3.2 ウェアラブル装置への新たな応用

3.4.3.3 再生可能エネルギー貯蔵との統合

3.4.3.4 政府の取り組みと資金調達

3.4.4 市場の課題

3.4.4.1 室温での高いイオン伝導性の達成

3.4.4.2 電極-電解質界面の問題への対応

3.4.4.3 リチウムのデンドライト形成と成長

3.4.4.4 量産とコスト削減

3.5 規制の枠組みと政府の取り組み

3.5.1 電池材料の安全規制

3.5.2 環境規制

3.5.3 政府の資金援助と研究イニシアティブ

3.5.4 地域による規制の違い

3.5.5 今後の規制見通し

3.6 成長可能性分析

3.7 価格分析(米ドル/トン)2021-2034年

3.8 製造と生産プロセス

3.8.1 固体合成

3.8.2 ゾル-ゲル処理

3.8.3 メカノケミカル合成

3.8.4 薄膜堆積技術

3.8.5 ポリマー加工法

3.8.6 スケーラブルな製造アプローチ

3.9 材料特性評価技術

3.9.1 X線回折分析

3.9.2 インピーダンス分光法

3.9.3 走査型電子顕微鏡法

3.9.4 核磁気共鳴法

3.9.5 熱分析

3.10 ポーター分析

3.11 PESTEL分析

第4章 競争環境(2024年

4.1 市場シェア分析

4.2 戦略的枠組み

4.2.1 合併・買収

4.2.2 合弁事業と提携

4.2.3 新製品開発

4.2.4 拡張戦略

4.3 競合のベンチマーク

4.4 ベンダーランドスケープ

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

4.7 特許分析とイノベーション評価

4.8 新規参入戦略

4.9 流通ネットワーク分析

第5章 2021~2034年(百万米ドル)(キロトン)素材別市場推定・予測

5.1 主要トレンド

5.2 無機固体電解質

5.2.1 酸化物系電解質

5.2.1.1 リシコンタイプ

5.2.1.2 ナシコンタイプ

5.2.1.3 ペロブスカイト型

5.2.1.4 ガーネット型(LLZO)

5.2.1.5 その他

5.2.2 硫化物系電解質

5.2.2.1 チオリシコン

5.2.2.2 アルジロダイト型

5.2.2.3 Li2S-P2S5系ガラスセラミックス

5.2.2.4 その他

5.2.3 ハライド系電解質

5.2.4 その他

5.3 ポリマー系固体電解質

5.3.1 ポリエチレンオキシド(PEO)系

5.3.2 ポリフッ化ビニリデン(PVDF)系

5.3.3 ポリカーボネート系

5.3.4 その他

5.4 複合固体電解質

5.4.1 ポリマー-セラミック複合材料

5.4.2 高分子-無機塩複合体

5.4.3 セラミック-セラミック複合材料

5.4.4 その他

5.5 ハイブリッド固体電解質

第6章 形状別市場推定・予測(2021~2034年)(百万米ドル)(キロトン

6.1 主要トレンド

6.2 バルク/粉末

6.3 薄膜

6.4 シート/膜

6.5 その他

第7章 2021~2034年用途別市場予測(百万米ドル)(キロトン)

7.1 主要動向

7.2 電気自動車

7.2.1 乗用車

7.2.2 商用車

7.2.3 二輪車

7.3 民生用電子機器

7.3.1 スマートフォンおよびタブレット

7.3.2 ノートパソコンとコンピューター

7.3.3 ウェアラブル装置

7.3.4 その他

7.4 蓄電システム

7.4.1 家庭用

7.4.2 業務用

7.4.3 ユーティリティ・スケール

7.5 医療装置

7.5.1 インプラント装置

7.5.2 ポータブル医療装置

7.5.3 その他

7.6 航空宇宙・防衛

7.7 その他

第8章 2021~2034年地域別市場推定・予測(百万米ドル)(キロトン)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Ampcera

9.2 Cymbet Corporation

9.3 Idemitsu Kosan

9.4 Ilika

9.5 ION Storage Systems

9.6 LG Energy

9.7 Murata Manufacturing

9.8 NEI Corporation

9.9 Ohara

9.10 ProLogium Technology

9.11 QuantumScape

9.12 Samsung SDI

9.13 Solid Power

9.14 TDK Corporation

9.15 Toyota Motor Corporation

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI13971

- ビデオストリーミング市場レポート:コンポーネント別(ソリューション、サービス)、ストリーミングタイプ別(ライブ/リニアビデオストリーミング、ノンリニアビデオストリーミング)、収益モデル別(サブスクリプション、トランザクション、広告、ハイブリッド)、エンドユーザー別(個人、商用)、地域別 2024-2032

- チオフェン-2-カルボニルクロライドの世界市場

- 半導体めっき装置(めっき設備)市場2025年(世界主要地域と日本市場規模を掲載):全自動、半自動、手動

- 世界の内分泌機能診断市場(2025年~2033年):検査種類別(TSH、hCG、インスリン)、技術別(臨床化学、免疫測定法)、用途別、最終用途別

- 世界の非致死性兵器市場(2025年~2033年):製品別(ガス&スプレー、導電エネルギー装置、手榴弾&閃光弾、指向性エネルギーシステム)、用途別(民間&商業、防衛)、地域別

- 塩化シリコン(IV)の世界市場

- 世界の鉛蓄電池リサイクル市場規模/シェア/動向分析レポート:供給源別、地域別(~2030年)

- 調節可能ハンドル市場2025年(世界主要地域と日本市場規模を掲載):金属(ステンレス鋼、アルミニウム合金)、エンジニアリングプラスチック

- 世界のピリチオンナトリウム市場

- PET包装市場レポート:包装タイプ別(硬質包装、軟質包装)、形態別(非晶質PET、結晶PET)、パックタイプ別(ボトル・ジャー、バッグ・パウチ、トレイ、蓋・キャップ・クロージャー、その他)、充填技術別(ホットフィル、コールドフィル、アセプティックフィル、その他)、エンドユーザー別(飲料産業、家庭用品セクター、食品産業、医薬品産業、その他)、地域別 2024-2032

- 世界の光学用接着剤市場

- S-メチル3-メチルブタンチオエートの世界市場