ソーラーコンテナの世界市場規模は2030年までにCAGR 23.8%で拡大する見通し

市場概要

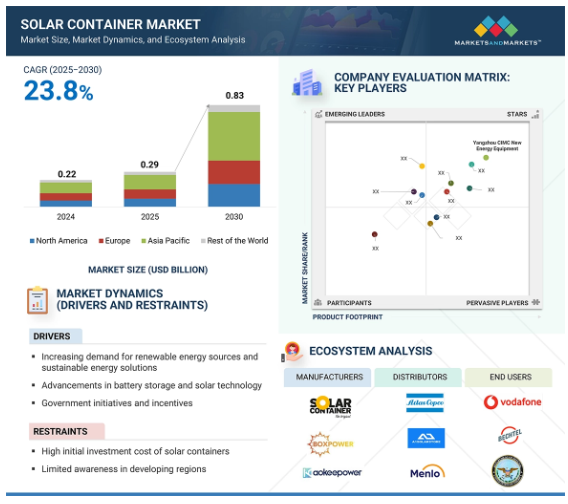

ソーラーコンテナの世界市場規模は、2024年に2.2億米ドルと推定され、2025年の2.9億米ドルから2030年には約8.3億米ドルに増加し、2025年から2030年までの年平均成長率は23.8%で拡大すると予測されています。この成長の原動力となっているのは、分散型でポータブルな再生可能エネルギー・ソリューションに対するニーズの高まり、遠隔地におけるエネルギー・アクセスの強化、排出ガスを出さない発電に対する需要の高まりです。急速な農村電化の取り組み、災害救援活動、持続可能なインフラへの依存の高まりは、ソーラープラス蓄電ユニット、ハイブリッドエネルギーソリューション、IoT対応電力管理プラットフォームなどのソーラーコンテナシステムの展開を加速しています。さらに、クリーンエネルギーの導入、気候変動への耐性プロジェクト、持続可能な農村開発に対する政府の取り組みや資金援助が、ソーラーコンテナの採用を世界的に後押ししています。各国が再生可能エネルギーへのアクセスの拡大、二酸化炭素排出量の削減、エネルギー安全保障の強化に努める中、ソーラーコンテナ市場は一貫した大幅な拡大を目撃することになるでしょう。

AIとジェネレーティブAI(Gen AI)の統合は、オフグリッドおよび分散型電力インフラにおけるエネルギー管理、運用効率、システムの信頼性を強化することで、ソーラーコンテナ市場に変革をもたらします。AI駆動システムは、太陽光発電、バッテリー性能、負荷需要のリアルタイム監視を可能にし、エネルギー配分の最適化とダウンタイムの削減を実現します。AIを活用した予測分析により、エネルギー消費パターンの予測、ストレージ利用率の向上、インバータやバッテリーなどの重要コンポーネントの事前メンテナンスが可能になります。ジェネレーティブAIは、ソーラー・コンテナ・システムの設計とシミュレーションを加速し、メーカーやプランナーがエネルギー出力、ハイブリッド構成、サイト固有の導入シナリオをより正確かつ効率的にモデル化できるようにします。また、これらの技術は適応制御戦略をサポートし、ソーラーコンテナをハイブリッドエネルギー源やスマートグリッドとシームレスに統合することを可能にします。さらにAIは、迅速な展開モデルとエネルギー利用可能性の予測を可能にすることで、災害救援活動における回復力を高めます。政府や組織がクリーンエネルギーへのアクセス、二酸化炭素排出量の削減、気候変動への耐性を優先する中、AIとソーラーコンテナ技術の統合は、インテリジェントでスケーラブル、かつ将来性のある分散型エネルギーシステムへの道を世界的に開いています。

推進要因:再生可能エネルギー源と持続可能なエネルギー・ソリューションに対する需要の高まり

持続可能性と脱炭素化に対する世界的な重点の高まりは、ソーラーコンテナの採用を加速させる主な要因の1つです。都市部、都市周辺部、農村部でエネルギー需要が高まるにつれ、化石燃料に代わるクリーンで信頼性が高く、費用対効果の高い電力へのニーズが高まっています。従来のディーゼル発電機は、オフグリッドや一時的な電力供給に広く使用されていますが、運用コストが高く、騒音や有害な排気ガスが発生するため、産業界、政府、人道支援組織は再生可能エネルギーに基づくソリューションへの移行を進めています。ソーラーコンテナは、太陽光発電モジュール、高度なバッテリー、スマートエネルギー管理技術を統合し、多様な環境で持続可能な電力を供給する、ポータブルでプラグアンドプレイの環境に優しいエネルギーシステムを提供します。急速に発展している地域では、ソーラーコンテナは農村部の電化プログラムを支援し、送電網への接続が制限されている、または接続されていない地域の医療センター、学校、企業に電力を供給しています。災害救援や人道的任務では、機動性と迅速な展開により、電力への即時アクセスを確保するために不可欠です。さらに、企業やイベント主催者は、持続可能性の目標を達成し、二酸化炭素排出量を削減するために、ソーラーコンテナの採用を増やしています。再生可能エネルギー導入への世界的なコミットメントが高まり、排出規制が強化される中、ソーラーコンテナは拡張性と柔軟性に優れた持続可能なエネルギーソリューションとして台頭しており、環境目標と分散型発電への需要の高まりの両方に合致しています。

制約:ソーラーコンテナの初期投資コストの高さ

ソーラーコンテナ市場における最も大きな阻害要因の1つは、導入に必要な初期投資が高額であることです。ソーラーコンテナは、先進的な太陽光発電モジュール、インバータ、蓄電池、電力管理システムなどを、持ち運び可能な1つのユニットに統合したものであるため、多額の初期費用がかかります。多くの組織、特に発展途上地域や小規模ユーザーにとっては、燃料やメンテナンスの長期的な節約にもかかわらず、この設備投資が導入の障壁となっています。大容量のリチウムイオンバッテリーやハイブリッド・ストレージ・システムを組み込むと、従来のディーゼル・ベースの代替機器に比べてこれらのコンポーネントが高価なままであるため、コストはさらに上昇します。購入価格に加えて、輸送、設置、災害救援活動、防衛、遠隔地での産業用途など特定の使用ケースに合わせたカスタマイズが、プロジェクト全体の費用を押し上げる可能性があります。ソーラーコンテナは、長期的には運用コストを削減するものの、投資対効果は必ずしもすぐには出ず、簡単に測定できないため、意思決定者や資金提供機関の意欲をそぐ可能性があります。

可能性:EVセクターからの需要の高まり

電気自動車(EV)セクターの急速な拡大は、ソーラー・コンテナ市場に大きなチャンスをもたらしています。EVの世界的な普及が加速するにつれ、柔軟でクリーンな分散型充電インフラに対するニーズが、特に従来のグリッド接続が制限されていたり信頼性が低かったりする地域で高まっています。再生可能エネルギー発電と蓄電機能を統合したソーラーコンテナは、政府と民間企業双方の持続可能性目標に合致する効率的なオフグリッド充電ソリューションを提供します。この分野では官民の協力関係も生まれており、政府は政策支援、補助金、土地利用を提供し、民間企業は先進的なソーラー技術、蓄電技術、運営ノウハウを提供します。この相乗効果により、高速道路、都心部、遠隔地にソーラーコンテナを動力源とする移動式・半永久的なEV充電ステーションを展開することが可能になります。このようなソリューションは、化石燃料ベースの送電網への依存を減らすだけでなく、ネット・ゼロ・モビリティへの移行を加速します。さらに、ソーラー・コンテナ・ベースのEV充電ステーションは、イベント時や災害被災地、送電網インフラが未発達の新興国などにも迅速に配備することができます。EVの普及が進むにつれ、テクノロジー企業とエネルギー・プロバイダーは、IoT、スマート・メーター、予測分析をソーラー・コンテナ充電システムに統合し、効率とユーザーの利便性を高めるために、長期的なパートナーシップを結んでいます。

課題:不安定な電力供給とバッテリーの限界

ソーラーコンテナの普及を妨げている最大の課題のひとつは、不安定な電力供給とバッテリーの限界の問題です。ソーラーコンテナは日射量に大きく依存しており、その日射量は気象条件、季節変動、地理的位置によって変動します。この変動は、しばしばエネルギー生成の安定性を欠くことにつながり、医療施設、災害救援活動、遠隔地の産業現場などの重要な用途において、信頼性の高い継続的な電力供給を確保することを困難にしています。太陽電池コンテナの出力を安定させる中心的な役割を果たす蓄電システムもまた、技術的・経済的に大きなハードルに直面しています。高品質のリチウムイオンバッテリーや先進的なバッテリーソリューションは依然として高価なため、初期費用や長期的な交換費用がかさみます。さらに、蓄電容量の制限、頻繁な充放電サイクルによる劣化、極端な環境条件への敏感さといった制約が、全体的な効率を低下させています。

主要企業・市場シェア

ソーラーコンテナ市場で事業を展開し、世界的に大きな存在感を示している主要企業には、揚州CIMC新能源設備有限公司(Yangzhou CIMC New Energy Equipment Co. (Ltd.(中国)、Ecosun Innovations(フランス)、Faber Infrastructure GmbH(ドイツ)、BoxPower Inc.(米国)、Hacon Containers(オランダ)など。

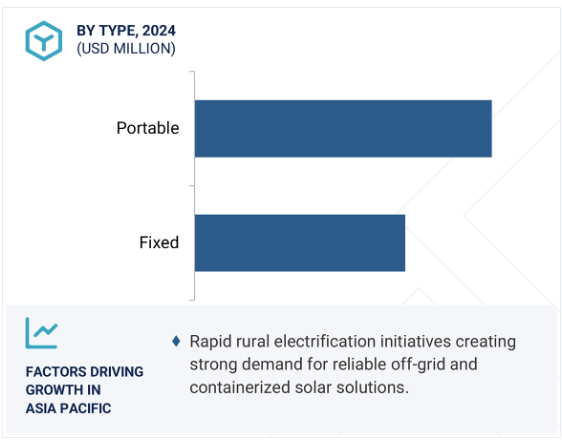

タイプ別では、予測期間中、固定型セグメントのCAGRが携帯型セグメントを上回る見込み。

タイプ別では、長期設置に適していること、農村部の電化やコミュニティプロジェクトでの需要が高まっていること、大規模展開におけるコスト効率が高いことなどから、予測期間中、固定型セグメントのCAGRは携帯型セグメントよりも高くなる見込み。固定式ソーラーコンテナは、継続的で信頼性の高い電力供給を保証するため、常設設置に適しており、学校、病院、農場、産業にとって非常に魅力的であるため、導入が加速しています。政府やNGOは、村落や灌漑システムの電力供給用に固定式コンテナを導入するケースが増えており、農村部の電化や地域開発イニシアチブにおいて、拡張性のある強い需要を生み出しています。また、運用コストが低く、寿命が長いため、常設用としてより経済的であり、大規模展開におけるコスト効率も高くなっています。

コンポーネント別では、ソーラーパネル分野が予測期間中最大の市場規模を維持

ソーラーパネルは、エネルギー生成における基本的な役割、クリーンな電力に対する需要の高まり、効率と耐久性の継続的な改善により、予測期間中最大の市場規模を維持する見込み。ソーラーパネルは太陽光を直接電力に変換するため、ソーラーコンテナシステムの主要な電力源となっています。ソーラーパネルの重要性は、農村部、農業地帯、非電化地域でさらに高まっており、太陽光を直接利用することで、持続可能なエネルギー・アクセスを確保し、従来の燃料への依存を減らすことができます。高効率の単結晶パネルや二面パネルなど、太陽光発電技術の進歩は、コストを下げながらエネルギー出力を向上させています。さらに、軽量でフレキシブルなモジュールの技術革新により、多様な環境に対応するソーラー・コンテナの可搬性と適応性が向上しています。スマートトラッキングと最適化システムの統合により、パネルの性能がさらに向上し、厳しい条件下でも最大限のエネルギー捕捉が可能になります。

アジア太平洋地域は、農村電化プログラムの迅速な拡大、農業や遠隔地産業におけるソーラーソリューションの採用拡大、クリーンエネルギー移行に対する政府の強力な支援により、予測期間中に最も高いCAGRを記録すると予測されています。同地域の大規模な非電化人口は、信頼性の高い電力に対する大きな需要を生み出す一方、政府やNGO主導のイニシアティブは、エネルギー格差に対処するためのソーラーコンテナの採用を加速させています。農業、鉱業、建設などの僻地分野では、灌漑、低温貯蔵、オフグリッド運転のためにコンテナ型太陽光発電の利用が増加しており、市場成長の加速を促しています。さらに、補助金、再生可能エネルギー目標、融資制度といった政府の強力な施策が、ソーラーコンテナの購入しやすさを向上させ、導入障壁を下げ、大規模展開を促進しています。これらの要因を総合すると、ソーラーコンテナ・ソリューションの急速な普及が促進され、アジア太平洋地域が予測期間中に最も高いCAGRを達成することになります。

2024年11月、Wilmot Modular Structures, Inc.は、革新、品質、持続可能性へのこだわりを反映し、3万3,000平方フィートの2階建ての新社屋を落成。

2024年5月、Statcon Energiaa社が、住宅および小規模商業用途向けに設計された単相グリッドタイソーラーインバーター「Energiaa-Xシリーズ」を発売。

2024年6月、ALUMERO Systematic Solutions GmbHはALUMERO PVフェンスシステムを発表。ALUMERO PVフェンスシステムは、太陽光発電技術と洗練された耐久性のあるアルミニウムデザインを組み合わせたものです。

2023年10月、Hacon Containersは、ソーラーパネルを構造に組み込んだプラグアンドプレイ・コンテナとしてHacon Solar Containerを発表。

2022年10月、Statcon Energiaaは、太陽光、バイオマス、風力、水力、蓄電池、ディーゼル発電機などさまざまなエネルギー源を統合できる、マイクログリッド向けに設計されたプラグアンドプレイの屋外インバーター・ソリューションを発表しました。

ソーラーコンテナ市場トップ企業リスト

ソーラーコンテナ市場を支配しているのは以下の企業です:

Yangzhou CIMC New Energy Equipment Co., Ltd. (China)

Ecosun Innovations (France)

Faber Infrastructure GmbH (Germany)

BoxPower Inc. (US)

Hacon Containers (Netherlands)

Statcon Powtech Pvt. Ltd. (India)

SolarCont GmbH (Germany)

Statcon Energiaa Pvt. Ltd. (India)

ERM Energies (India)

ALUMERO Systematic Solutions GmbH (Austria)

IYSERT ENERGY (India)

TellCo Europe Sagl (Switzerland)

Intech GmbH & Co. KG (Germany)

Wilmot Modular Structures, Inc. (US)

Africa GreenTec (Germany)

【目次】

はじめに

15

研究方法論

20

要旨

25

プレミアムインサイト

30

市場概要

35

5.1 はじめに

5.2 市場ダイナミクス

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析 主要企業の平均販売価格動向(電力容量別) 平均販売価格動向(地域別

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 投資と資金調達のシナリオ

5.8 技術分析 主要技術-折りたたみ式PVモジュール 副次的技術-エネルギー貯蔵システム(ESS) 副次的技術-水素燃料電池

5.9 特許分析

5.10 貿易分析 輸出シナリオ 輸入シナリオ

5.11 主要会議とイベント(2025-2026年)

5.12 ケーススタディ分析

5.13 規制の状況 規制機関、政府機関、その他の組織 規制の枠組み

5.14 ポーターズファイブフォース分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 買い手の交渉力 競争相手の強さ

5.15 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.16 太陽電池容器市場における人工知能の影響

5.17 2025年米国関税の影響 – ハプティック技術市場導入 主要関税率 価格影響分析 国・地域への影響 – 米国 – 欧州 – アジア太平洋 地域への影響 最終用途産業への影響

ソーラーコンテナ市場、部品別

50

6.1 ソーラーパネル

6.2 バッテリー

6.3 モニタリングシステム

6.4 インバーター

6.5 エネルギー管理システム(EMS)

6.6 その他のコンポーネント

ソーラーコンテナ市場、タイプ別

70

7.1 導入

7.2 ポータブル

7.3 固定式

ソーラーコンテナ市場、設置タイプ別

90

8.1 はじめに

8.2 ON-GRID

8.3 オフグリッド

ソーラーコンテナ市場:出力容量別

120

9.1 はじめに

9.2 10kw未満

9.3 10kw – 50kw

9.4 50kw以上

ソーラーコンテナ市場、用途別

150

10.1 導入

10.2 農業と灌漑

10.3 遠隔充電ステーション

10.4 鉱業・軍事

10.5 エネルギー企業

10.6 その他の用途(建設・インフラ、イベント、緊急・災害救援)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:SE 9529

- 世界のゴムタイヤ式ガントリークレーン市場・予測 2025-2034

- チオトリアジノンの世界市場

- 世界のSGLT2阻害薬市場規模/シェア/動向分析レポート:薬効クラス別、疾患別、流通チャネル別(~2034年)

- ロボット芝刈り機市場2025年(世界主要地域と日本市場規模を掲載):1000m²未満の芝生に対応、1000m²~3000m²の芝生に対応、3000m²以上の芝生に対応

- 世界の製造業用AI市場(2024 – 2030):プロセッサ別、ソフトウェア別、技術別、用途別分析レポート

- 家禽用ワクチンの世界市場規模調査, ワクチンタイプ別 (改良/弱毒化生ワクチン, 不活化ワクチン, その他ワクチン), 用途別 (ブロイラー, レイヤー, ブリーダー), 疾患タイプ別 (感染性気管支炎、感染性滑液包炎, ニューカッスル病, 鳥インフルエンザ, その他), 投与経路別(注射剤, 経鼻剤), 流通チャネル別(病院/診療所薬局, Eコマース, 小売), 地域別予測 2022-2032

- デジタル回線保護システムの世界市場2025:種類別(線間差動保護、線間距離保護)、用途別分析

- 銀焼結ダイアタッチペースト市場2025年(世界主要地域と日本市場規模を掲載):加圧焼結、無加圧焼結

- 超音波探傷試験のグローバル市場規模調査、タイプ別(飛行時間型回折、フェーズドアレイ、浸漬試験、誘導波)、用途別(欠陥検出、材料厚さ、寸法測定、その他)、産業分野別(化学・石油化学、石油・ガス、エネルギー・電力、自動車、食品・飲料、ヘルスケア、その他)、地域別予測(2022-2032年

- 熱分析装置の世界市場2025:種類別(誘電体分析装置、差動熱分析装置、同時熱分析装置、熱伝導率分析装置、その他)、用途別分析

- チオ化成の中国市場:メチルメルカプタン、軽質メルカプタンおよびスルフィド、重質メルカプタン、チオグリコール酸およびエステル、その他

- 実験用自動化組立ライン市場:グローバル予測2025年-2031年