ソーラーバックシートフィルムの世界市場規模は2030年までにCAGR 7.8%で成長すると予測

市場概要

太陽光発電用バックシートフィルムの世界市場規模は2022年に18.7億米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)7.8%で成長すると予測されている。太陽光発電用バックシートフィルムの需要は、太陽光発電パネル製造のための再生可能エネルギー需要の高まりによって推進されている。さらに、太陽エネルギーは安価なエネルギー形態であるため、近年需要が増加し、高い牽引力となっている。さらに、太陽光発電システムの設置を奨励するための税額控除、リベート、固定価格買取制度などの政府による優遇措置は、予測期間中にソーラーバックシートフィルムの需要を促進すると予想される。

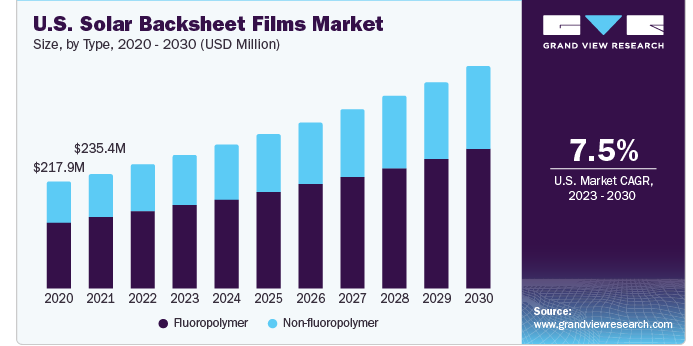

米国の太陽電池用バックシートフィルム市場は、建設中および計画中の太陽光発電プロジェクトと政府の支援が相まって、予測期間中に太陽エネルギーの累積設置容量が増加すると予想されるなどの要因により、予測期間中に大きなCAGRで成長すると予測されている。例えば、米国エネルギー情報局(EIA)によると、2022年に米国で追加された太陽光発電容量は2021年と比較して38.7%増加した。

政府は太陽光発電やその他の再生可能技術の導入を促進するため、様々な新しいインセンティブ制度を実施している。例えば、2022年8月、米国政府はインフレ削減法を打ち出し、再生可能エネルギー産業振興のために3690億米ドルを割り当てた。その結果、さまざまな企業が新たな太陽光発電所の建設に着手し、既存設備の能力を増強している。

例えば、2023年2月、シリコンランチは太陽光発電所の発電能力を増強すると発表した。ファースト・ソーラーは、2027年までに合計4GWの太陽光発電パネルの設置を含む先行契約に加えて、1.5GWの先進的なアメリカの薄膜太陽電池モジュールを供給する。

タイプ別では、フッ素樹脂が2022年の売上シェア62.0%以上で市場を支配している。フッ素樹脂は温度、水、紫外線(UV)に対して高い耐性を持つため、太陽光発電用バックシートフィルムの製造に適している。

フッ素樹脂は不活性で、本質的に表面エネルギーが低いため、ジャンクションボックスや封止材との接着のために表面をさらに処理する必要がある。フッ素樹脂の外層で構成された太陽電池用バックシートは、フィルム全体の脆化を防ぐため、需要が増加している。

厚さ500mm以上が2022年の収益シェア45.0%以上で市場を支配している。バックシートフィルムを厚くすることで、過酷な環境条件に対するソーラーモジュールの保護性能が向上し、極端な温度、湿度、紫外線などの要因に長期間耐えることができる。

表と裏の両面から太陽光を取り込むことができるバイフェイシャル型ソーラーパネルは、バックシートフィルムの厚膜化の恩恵を受ける可能性がある。これらのフィルムは、裏面の太陽電池を保護し、二面パネルの効率を向上させるのに役立つ。したがって、厚さ500mmを超えるソーラーバックシートフィルムの需要は、予測期間中に増加すると予想される。

平屋根太陽光発電設備は、2022年の収益シェアが42.0%を超え、市場を支配している。平屋根の太陽光発電設備は、従来の葺き屋根の設備よりも費用対効果が高い傾向にある。平屋根は一般的にアクセスが容易で、複雑なラッキングシステムを必要とせず、ケーブルの引き回しも短いことが多い。そのため、設置コストやメンテナンス・コストを低く抑えることができる。

平らな屋根は、ソーラーパネル設置のための遮蔽物のない広いスペースを提供する。このため、比較的小さな設置面積で大量の太陽電池容量を設置できる。土地スペースが限られている商業ビルや工業ビルにとって、平らな屋根はソーラー・アレイにとって理想的な場所である。したがって、予測期間中にソーラーバックシートフィルムの需要が増加する。

用途別では、商業セグメントが2022年に43.0%以上の収益シェアで市場を支配した。ソーラーパネルにより、商業施設では自家発電が可能になり、系統電力への依存を減らす、あるいはなくすことができる。長期的には、エネルギー料金の大幅なコスト削減につながるため、エネルギー消費量の多い企業にとっては特に魅力的である。

さまざまな企業が持続可能性を重視し、二酸化炭素排出量を削減する方向にシフトしている。したがって、ソーラーパネルを設置することは、クリーンで再生可能なエネルギーを生産し、温室効果ガスの排出を削減することで、これらの目標に合致する。さらに、これは企業の社会的責任を目に見える形で示すものでもある。

太陽光発電用バックシートフィルム市場はアジア太平洋地域が支配的で、2022年の売上高シェアは54.0%を超えた。同地域の発展途上国は、電力需要の増加に対応するためにエネルギーインフラを整備し、将来のエネルギー消費を抑制する対策を講じている。炭素排出を抑制するための厳しい規制政策と規範、それに続く再生可能電力インフラに対する消費者の志向の高まりが、市場の成長を補完すると予想される。

中国は欧米諸国と比べ、投資にとって有利な市場である。中国はアジア太平洋地域で最大の太陽光発電需要を占めているが、これは同国で大規模な太陽光発電プロジェクトの設置が増加しているためである。さらに、インドはアジア太平洋地域で最も急成長している経済国のひとつと認識されている。同国への外国直接投資(FDI)の増加や、インド市場に参入する外資系企業の増加が、ソーラーバックシート産業の成長を後押しすると期待されている。

主要企業・市場シェア

太陽光発電用バックシートフィルム業界全体の研究活動は、複数の特性を併せ持ち、今後数年で広く受け入れられると予測される新素材に集中している。これらの製品を製造している著名な企業には、DuPont de Nemours, Inc.、COVEME s.p.a.、Arkema、3M、東洋アルミニウム株式会社、Krempel GmbH、Targray Technology International Inc.などがある。世界の太陽電池用バックシートフィルム市場の有力企業には、以下のような企業がある:

デュポン(DuPont de Nemours, Inc.

COVEME s.p.a.

アルケマ

3M

東洋アルミニウム株式会社

クレンペル社

ターグレー・テクノロジー・インターナショナル

サイブリッド・テクノロジーズ

ジョリウッド(蘇州)サンワット有限公司

トリナ・ソーラー

カナディアン・ソーラー

三菱化学アメリカ

本レポートでは、世界、地域&国レベルでの収益と数量成長を予測し、2018年から2030年までの各サブセグメントにおける業界動向の分析を提供しています。この調査において、Grand View Research社は世界のソーラーバックシートフィルム市場レポートをタイプ、厚さ、設置、用途、地域に基づいて区分しています:

タイプ別展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

フッ素樹脂

非フッ素ポリマー

厚さの見通し(数量、キロトン;売上高、百万米ドル、2018~2030年)

100mm未満

100~500mm未満

500mm以上

設置の見通し(数量、キロトン;売上高、百万米ドル、2018~2030年)

平屋根ソーラー

葺き屋根ソーラー

地上設置型ソーラー

その他

用途の展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

商業用

住宅用

産業用

公益事業

地域別展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

オランダ

スペイン

アジア太平洋

中国

インド

日本

韓国

オーストラリア

インドネシア

タイ

ベトナム

中南米

ブラジル

アルゼンチン

中東・アフリカ

サウジアラビア

アラブ首長国連邦(UAE)

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次アプリケーションと第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

第2章. エグゼクティブ・サマリー

2.1. 市場スナップショット、2022年(百万米ドル)

2.2. セグメント別スナップショット、2022年

2.3. 競合スナップショット

第3章. 市場変数、トレンド、スコープ

3.1. 市場系統の展望

3.1.1. 世界のプラスチックフィルム市場の系統展望

3.2. 産業バリューチェーン分析

3.2.1. 原材料動向分析

3.3. ソーラーバックシートフィルム市場-需要供給分析

3.4. 技術概要

3.4.1. 製造技術

3.5. 規制の枠組み

3.5.1. 規格とコンプライアンス

3.5.2. 安全性

3.6. 市場ダイナミクス

3.6.1. 市場促進要因分析

3.6.2. 市場阻害要因分析

3.6.3. 市場の課題分析

3.6.4. 市場機会分析

3.7. 産業分析-ソーラーバックシートフィルム市場

3.7.1. ポーターのファイブフォース分析

3.7.1.1. サプライヤーの交渉力

3.7.1.2. 買い手の交渉力

3.7.1.3. 代替品の脅威

3.7.1.4. 新規参入の脅威

3.7.1.5. 競合ライバル

3.7.2. マクロ経済分析

3.7.2.1. 政治分析

3.7.2.2. 環境分析

3.7.2.3. 社会分析

3.7.2.4. 技術分析

3.7.2.5. 経済分析

3.7.2.6. 法的分析

3.7.3. ロシア・ウクライナの地政学的影響がソーラーバックシートフィルム市場に与える影響

3.7.4. COVID-19がソーラーバックシートフィルム市場に与える影響

第4章. ソーラーバックシートフィルム市場 タイプ別推定と動向分析

4.1. タイプ別動向分析と市場シェア、2022年・2030年

4.2. フッ素樹脂

4.2.1. ソーラーバックシートフィルム市場、フッ素樹脂別の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

4.3. 非フッ素ポリマー

4.3.1. ソーラーバックシートフィルム市場の推定と予測:非フッ素樹脂別、2018~2030年(キロトン) (百万米ドル)

第5章. ソーラーバックシートフィルム市場 厚さの推定と動向分析

5.1. 厚さ移動分析と市場シェア、2022年・2030年

5.2. 100mm未満

5.2.1. ソーラーバックシートフィルム市場の推定と予測、100mm未満別、2018年~2030年 (キロトン) (百万米ドル)

5.3. 100~500mm未満

5.3.1. ソーラーバックシートフィルム市場の推定と予測:100~500mm別、2018~2030年(キロトン) (百万米ドル)

5.4. 500mm以上

5.4.1. ソーラーバックシートフィルム市場の推定と予測:500mm以上別、2018~2030年(キロトン) (百万米ドル)

第6章. ソーラーバックシートフィルム市場 設置の推定と動向分析

6.1. 設置動向分析と市場シェア、2022年・2030年

6.2. フラットルーフソーラー

6.2.1. ソーラーバックシートフィルム市場、フラットルーフソーラー別の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

6.3. 葺き屋根ソーラー

6.3.1. ソーラーバックシートフィルム市場:葺き屋根ソーラー別の推定と予測(2018~2030年) (キロトン) (百万米ドル)

6.4. 地上設置型ソーラー

6.4.1. ソーラーバックシートフィルム市場:地上設置型ソーラー別の推定と予測(2018~2030年) (キロトン) (百万米ドル)

6.5. その他

6.5.1. ソーラーバックシートフィルム市場の推定と予測:その他別、2018~2030年(キロトン) (USD Million)

第7章. ソーラーバックシートフィルム市場 用途別推定と動向分析

7.1. 用途別動向分析と市場シェア、2022年・2030年

7.2. 商業用

7.2.1. ソーラーバックシートフィルム市場、商業用別の推定と予測、2018~2030年 (キロトン) (百万米ドル)

7.3. 住宅用

7.3.1. ソーラーバックシートフィルム市場:住宅別の推定と予測(2018~2030年) (キロトン) (百万米ドル)

7.4. 産業用

7.4.1. ソーラーバックシートフィルム市場の推定と予測:産業用(2018~2030年) (キロトン) (百万米ドル)

7.5. ユーティリティ

7.5.1. ソーラーバックシートフィルム市場の推定と予測:公益事業別、2018~2030年(キロトン) (百万米ドル)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-4-68040-140-6

- プロチオフェート(CAS 58416-00-5)の世界市場2020年~2025年、予測(~2030年)

- タロウ酸カルシウム(CAS 84803-42-9)の世界市場2020年~2025年、予測(~2030年)

- 治療用プールの世界及び日本市場2026年:種類別(固定式セラピープール、モジュール式セラピープール、ポータブル式セラピープール、流水式セラピープール)

- 乾式変圧器絶縁の世界市場規模は2030年までにCAGR 5.5%で拡大する見通し

- 新生児集中治療室(NICU)の世界市場規模は2031年までにCAGR 4.19%で拡大する見通し

- FMCG包装市場レポート:包装タイプ(軟包装、硬包装)、素材(紙、プラスチック、金属、ガラス、その他)、最終用途産業(食品・飲料、化粧品・パーソナルケア、その他)、地域別 2024-2032

- 世界の自動搬送車(AGV)市場(2025 – 2032):種類別、ナビゲーション技術別分析レポート

- 屋外用LED照明の世界及び日本市場2026年:種類別(街路灯、投光器、ウォールパックライト、ボラードライト、公園用照明、高柱灯、スポットアクセントライト、装飾用屋外照明)

- 鉄道シート用材料の世界市場2025:メーカー別、地域別、タイプ・用途別

- COB-COF小型カメラモジュールの世界市場2025:メーカー別、地域別、タイプ・用途別

- Eリキッドの世界市場規模調査:フレーバー別(メンソール、タバコ、デザート、フルーツ&ナッツ、チョコレート、その他)、タイプ別(プレフィルド、ボトル入り)、流通チャネル別、地域別予測:2022-2032年

- 食器洗い機用洗浄ポンプの世界及び日本市場2026年:種類別(ACポンプ、DCポンプ)