スマート倉庫の世界市場規模は2030年までにCAGR 8.3%で拡大する見通し

市場概要

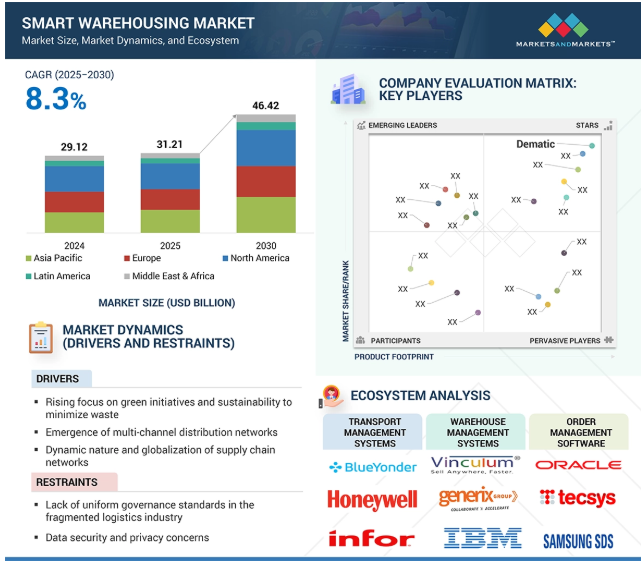

スマート・ウェアハウス市場は急速に拡大しており、市場規模は2025年の約312億1000万米ドルから2030年には年平均成長率8.3%の464億2000万米ドルに拡大すると予測されています。この市場拡大の背景には、コストのかかるミスを減らし、業務効率を高める必要性があります。意思決定者の約25%は完全自動化を目指していますが、それ以上のシェアは、現場作業員に力を与え、倉庫業務全体の生産性を向上させる、人間の入力とスマートテクノロジーを組み合わせたハイブリッドモデルを好んでいます。マテリアルハンドリングのような重要な分野での人為的ミスを減らすために、自動化を利用する企業が増えています。IoT、AI、ロボティクスの統合、リアルタイムの可視化、より迅速で正確な注文処理への要求が、さらなる成長の原動力となっています。これらの進歩により、倉庫業務はより俊敏でインテリジェントなシステムへと変化しています。

推進要因 マルチチャネル流通ネットワークの出現

マルチチャネル流通ネットワークは、製品の流通に単一チャネル以上を使用することを含みます。成長を目指す企業は、直販、オンラインショップ、フランチャイズ店、代理店販売など、さまざまなチャネルを通じて顧客リーチを拡大する必要があります。メーカーは、アマゾン、ベスト・バイ、アリババなどの確立されたオンラインマーケットプレイスだけでなく、消費者への直接販売や独自のeコマースプラットフォームを通じた販売も選ぶことができます。マルチチャネルの流通網を活用することは、多様でアクセスしやすいチャネルを通じた顧客リーチの強化など、大きなメリットをもたらします。

さまざまなチャネルからの注文を管理するのは難しいものです。メーカーは、さまざまな流通チャネルから提供されるコストのばらつきや、製品を配送するためのさまざまな輸送手段に注意しなければなりません。倉庫運営会社は、スマートな倉庫ソリューションを使用することで、低コストかつ短時間で複数の注文を効率的に処理することができます。これらのシステムは、在庫データベースを維持し、利用可能な在庫と様々なチャネルからの注文の詳細を追跡します。スマート・ウェアハウジング・ソリューションは、倉庫管理者が出荷の詳細、梱包の詳細、請求書、および製品の領収書を効果的に処理することを可能にします。また、労働生産性と輸送を追跡するのに役立ち、企業は労働と輸送管理のための別々のソフトウェアソリューションを維持することから解放されます。

制約: 細分化された物流業界における統一されたガバナンス基準の欠如

スマート・ウェアハウスの普及を阻む主な障壁の一つは、統一されたガバナンスの欠如です。物流業界は依然として非常に細分化されており、一貫した基準を導入することが困難です。この断片化により、業務を合理化するための統一された物流IoT標準の開発が求められています。運輸・物流企業がサプライチェーンの効率化に努める中、収益性と長期的な存続性を維持するためには標準化が不可欠です。複数の標準は混乱を引き起こし、統合を妨げます。MTConnect、EtherCAT、MCS-DCS Interface Standardizationなどの相互運用性フレームワークは、多様なシステムや業界間でのデータ交換をサポートします。

ロジスティクスとサプライチェーンの分野で共通の標準を確立すれば、統合が簡素化され、サービスプロバイダーは単一のプラットフォームでより包括的なソリューションを提供できるようになります。しかし、政府の規制が厳しいため、中国と韓国はロジスティクスの標準化で北米とヨーロッパに遅れをとっています。この格差は、これらの地域の企業がサプライチェーンを完全に自動化する能力を妨げています。統一されたガバナンスがなければ、スマート・ウェアハウスの可能性を最大限に引き出すことはできず、結果的に市場の成長を制限することになります。ロジスティクスと倉庫管理におけるイノベーションとスケーラビリティを推進するには、世界的に認知された標準が不可欠です。

機会: 倉庫作業を合理化するためのARとVR技術の採用

受注割り当て、在庫管理、オーダーピッキング、マテリアルハンドリングなどの倉庫管理業務にARやVR技術を活用することで、複雑な倉庫業務を簡素化・改善し、サプライチェーンプロセスを強化することができます。ARやVR技術は作業員のトレーニングを強化し、作業効率を向上させ、リアルタイムのガイダンスを提供します。ARヘッドセットやモバイル装置は、物理的な環境にデジタル情報を重ね合わせ、作業員が物品を見つけ、倉庫内を移動し、より効率的に作業を行うのを支援します。VRシミュレーションは、作業員がスキル、緊急対応手順、装置操作を練習するための没入型トレーニング環境を作り出します。例えば、DHLは生産性を向上させるためにAR倉庫作業のテストと導入に成功しました。

ARスマートグラスを使用することで、同社はビジョンピッキングを導入し、物理的に商品に触れることなく、注文の正確な遠隔処理とその情報の記録を容易にしました。BMWは、生産システムと倉庫業務の改善にARとVR技術を使用しています。同社の従業員は、スマートモニターを使用して、作業中の部品に関する情報を表示し、他の従業員と共有し、作業員の視野に表示される情報を配信することで経営陣と対話します。スマート倉庫にARとVR技術を採用することで、効率が向上し、運用コストが削減され、エラーが最小限に抑えられ、安全性が向上し、より機敏で応答性の高いサプライチェーンが実現します。このように、デジタル化と自動化が進む世界で競争力を維持するために、企業が革新的なソリューションを求めることで、スマート倉庫市場に大きなビジネスチャンスが生まれます。

課題:中小企業にとって高い導入・保守コスト

中小企業は世界経済の主要なシェアを占めています。中小企業は大きな市場シェアを占め、どの国でもGDPと雇用に大きな貢献をしています。中小企業は、サプライチェーンや倉庫業務を改善し、生産性を向上させるために、新しいテクノロジーの導入・採用を検討しています。しかし、ハイエンドのオンプレミス型スマートウェアハウス・ソリューションの導入コストが高いため、その導入が制限されています。

高い効率性と低いメンテナンスコストにもかかわらず、オンプレミスのスマートウェアハウス・ソリューションの導入には、ハードウェアとソフトウェアのセットアップ、テスト、従業員のトレーニング、技術サポートなど、多額の初期費用がかかります。倉庫管理者は、労働集約的な環境で人件費を最小限に抑えながら生産性を向上させようと努力しています。人件費は、ほとんどの倉庫の運営予算の約65%を占めると推定されています。一般的な倉庫では、高価な装置を使用し、多くの労働力を雇用しているため、全体的な導入コストとメンテナンスコストが増加します。中小企業は一般的に、このような高価なスマートウェアハウジング・ソリューションに投資する財源を持っておらず、これがスマートウェアハウジング市場の成長を制限する要因となっています。

スマート・ウェアハウス市場のエコシステムは、自動化システム、ソフトウェア、サービス・プロバイダーを含む複数の利害関係者で構成されています。自動化システムプロバイダーには、ロボットシステム、自動保管・検索システム、コンベア&ソーターなどが含まれます。ソフトウェア・プロバイダーには、輸送管理システム、倉庫管理システム、注文管理ソフトウェアが含まれます。サービスプロバイダーには、プロフェッショナルサービスプロバイダーとマネージドサービスプロバイダーが含まれます。

主要企業・市場シェア

予測期間中、自動化システム提供セグメントが最大の市場シェアを占める見込み

自動化システムは、自動化とリアルタイムのデータ収集を可能にする基礎的な役割を担っているため、予測期間中、スマート倉庫市場の提供製品別で最大の市場シェアを占めると予想されます。スマート倉庫は、センサー、RFIDタグ、無人搬送車(AGV)、コンベアシステム、ドローン、ロボットアームなどの自動化システムコンポーネントに依存して、在庫管理を最適化し、物流を合理化し、運用効率を高めます。これらのコンポーネントは、スマート倉庫ソリューションの物理的なバックボーンを形成し、商品、保管システム、倉庫管理プラットフォーム間のシームレスな通信を可能にします。

企業は、人件費を削減し、エラーを最小限に抑え、処理能力を向上させるため、自動化システムに多額の投資を行っています。倉庫管理におけるIoTとロボット工学の採用が増加していることも、高度な自動化システムの需要拡大に寄与しています。さらに、コンピュータ・ビジョンやAI搭載ロボット工学などの新技術が効果的に機能するには、高度なハードウェア・インフラが必要です。ソフトウェアとサービスも重要ですが、自動化システム分野は、スマート倉庫システムの展開と拡張に不可欠であるため、最も多くの投資を集めています。この優位性は、センサーと自動化ツールのコストが低下し、自動化システムが全産業でより利用しやすくなっていることがさらに後押ししています。

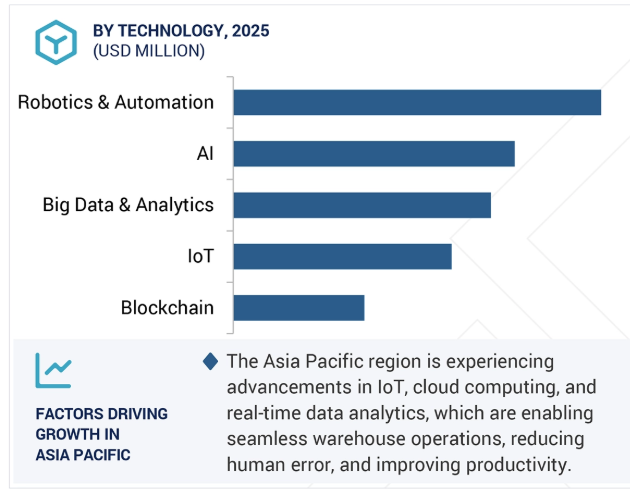

予測期間中に最も速い成長率を占める人工知能技術

人工知能(AI)は、業務効率、自動化、意思決定能力への変革的な影響により、スマート倉庫市場で最も速い成長率を占めると予想されます。機械学習、コンピュータビジョン、自然言語処理などのAI技術は、リアルタイムのデータ分析と予測分析を可能にし、在庫管理、需要予測、倉庫レイアウトの最適化を大幅に改善します。従来の自動化とは異なり、AIは動的な環境に適応するため、システムが自己修正し、パターンから学習し、人間の介入を最小限に抑えながら予期せぬ混乱に対応することができます。

電子商取引の台頭と、より迅速でミスのないフルフィルメントへの需要により、倉庫はロボットによるピッキング、自律走行車、AIによる仕分けなど、複雑なタスクを処理できるインテリジェント・システムの導入を進めています。AIはまた、予知保全や作業員の監視を通じて安全性を高める上で重要な役割を果たしています。さらに、AIとモノのインターネット(IoT)装置を統合することで、サプライチェーン全体にわたるシームレスなデータ収集と意思決定が容易になります。企業が拡張性、コスト削減、顧客満足度を優先する中、AIはこれらの進化する要件を満たす最も現実的な技術として浮上しています。その結果、AIは急速に普及し、予測期間中に同分野の成長を加速させます。

アジア太平洋地域は、中国、インド、東南アジア諸国における急速な工業化と都市化により、効率的なサプライチェーンとロジスティクス・ソリューションの需要が高まっているため、予測期間中にスマート・ウェアハウス市場が最も急成長する見込みです。同地域では、主にモバイルショッピングやデジタル決済の台頭により、電子商取引が著しく拡大し続けているため、企業は、より迅速な配送やリアルタイムの在庫管理に対する消費者の期待の高まりに応えるため、自動化やスマートテクノロジーに多額の投資を行っています。

さらに、この地域の政府は、インドの「デジタル・インディア」キャンペーンや中国の「メイド・イン・チャイナ2025」戦略など、インフラやデジタルトランスフォーメーションを強化するイニシアチブを積極的に支援しています。こうした取り組みは、IoT、ロボット工学、AI駆動型倉庫管理システムなどのスマート倉庫管理技術の採用に有利な環境を生み出しています。加えて、欧米市場よりも人件費や技術導入コストが相対的に低いアジア太平洋地域は、グローバル企業や地域企業にとって、技術的に高度な物流ネットワークを構築する魅力的なハブとなっています。

2025年5月、ブルー・ヨンダーはプレッジ・アース・テクノロジーズ・リミテッドを買収し、認定された炭素排出量報告を備えたエンドツーエンドのサプライチェーンプラットフォームを拡大しました。プレッジのソフトウェアソリューションにより、企業はロジスティクス業務全体の二酸化炭素排出量を監視・管理し、グローバルな持続可能性基準に適合させ、サプライチェーンの透明性を高めることができます。

2025年5月、Samsung SDSとSAPは、金融、公共、防衛などの規制産業に重点を置いたクラウドERPサービスの拡大に向けた連携を強化しました。このパートナーシップは、クラウドERPの移行をサポートし、AIとハイパーオートメーション技術を統合することで、業務効率と倉庫・サプライチェーン管理のコンプライアンスを強化することを目的としています。

2025年4月、ユニサーブはLogistics Replyと提携し、クラウドネイティブなマイクロサービスベースの倉庫管理システム(WMS)であるLEA Replyを導入しました。この提携により、ユニサーブのサプライチェーン業務全体の拡張性、業務効率、リアルタイムの在庫可視性が強化されました。今後の計画には、AI、在庫ドローン、ヤード管理、ドックスケジューリング技術の統合が含まれます。

2024年1月、Blue YonderとRhenus Warehousing Solutionsは、倉庫業務をグローバルに標準化するための戦略的パートナーシップを締結しました。この提携は、ブルー・ヨンダーの倉庫管理システム(WMS)をレーナスの施設全体に導入し、倉庫プロセスの効率性、拡張性、一貫性を高めることに重点を置いています。

スマート・ウェアハウス市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。スマート・ウェアハウス市場の主要プレーヤーは以下の通り。

Manhattan Associates

Körber

Oracle

SAP

Tecsys

PSI Global Logistics

Samsung SDS

Reply

Infor

IBM

Blue Yonder

Generix Group

Microlistics

ABB

Microsoft

WareIG

Foysonis

Increff

Locus Robotics

ShipHero

Cin7 Orderhive

EasyEcom

Unicommerce

Onward Robotics

Logiwa

GreyOrange

Righthand Robotics

Magazino

【目次】

はじめに

33

研究方法論

38

要旨

49

プレミアムインサイト

54

市場概要と業界動向

56

5.1 はじめに

5.2 市場動向 序論 推進要因 – 廃棄物を最小限に抑えるためのグリーンイニシアチブと持続可能性への注目の高まり – 物品の迅速かつ効率的な管理のためのスマートフォンの普及 – マルチチャネル流通ネットワークの出現 – サプライチェーンネットワークのダイナミックな性質とグローバル化 – 倉庫のインテリジェンスを加速するためのIoTと5Gの融合 – 制約要因 – 細分化された物流業界における統一されたガバナンス基準の欠如 – データセキュリティとプライバシーの懸念 – 倉庫業務を合理化するためのARとVR技術の採用 – 運用コストを削減するためのWarehouse 4.0への注目の高まり運用コスト削減のためのWarehouse 4.0への注目の高まり- 自動運転車とロボット工学の進歩 課題- 小規模産業におけるスマート倉庫システムについての認識不足- 中小企業にとって高い導入コストとメンテナンスコスト

5.3 スマート倉庫の進化

5.4 スマート倉庫市場:エコシステム分析

5.5 ケーススタディ分析 Costa Logistics 社、Manhattan Associates 社の倉庫管理ソリューションで物流効率を変革 nagel group 社、psiwms と AI がサポートするロジスティクスソフトウェアを使用して倉庫業務を最適化 endries international 社と infor 社、クラウドベースの infor wms on aws で倉庫の生産性を 40%向上

5.6 サプライチェーン分析

5.7 規制の枠組み – 一般データ保護規則(GDPR) – 労働安全衛生局(OSHA) – 連邦自動車運送事業安全局(FMCSA)

5.8 価格分析 主要企業の平均販売価格動向(オファリング別)(2025年) 平均販売価格動向(ソフトウェア別)(2025年

5.9 技術分析 主要技術 – 音声認識 – コンピュータビジョン – ロボットによるプロセス自動化 – AR/VR(Augmented Reality/Virtual Reality) 補助技術 – サイバーセキュリティ – デジタルツイン – 3Dプリンティング 補助技術 – クラウド&エッジコンピューティング – 5Gネットワーク&コネクティビティ – 予知保全

5.10 特許分析

5.11 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.12 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.13 顧客のビジネスに影響を与えるトレンド/混乱

5.14 主要会議とイベント(2025~2026年

5.15 貿易分析 輸出シナリオ 輸入シナリオ

5.16 投資と資金調達のシナリオ

5.17 ジェネレーティブAIがスマート倉庫市場に与える影響 トップユースケースと市場ポテンシャル- 主なユースケース ベストプラクティス- 小売業界- 自動車業界- 製薬インフラ ジェネレーティブAI導入のケーススタディ- スループット向上のための倉庫レイアウトの最適化- 自律走行車のリアルタイムタスクスケジューリング- ジェネレーティブAIによるカスタムパッケージングソリューション クライアントへの対応と影響評価- クライアントA: クライアントA:電子商取引企業 クライアントB:ヘルスケアサプライチェーン企業 クライアントC:グローバル製造企業

5.18 2025年US TARIFFの影響 – スマートウェアハウジング市場 主なTARIFFレートと価格 影響分析 – 戦略的シフトと新たなトレンド 国・地域への影響 – アメリカ – 中国 – ヨーロッパ – アジア太平洋地域 エンドユーザー別産業への影響 – 小売・eコマース – ヘルスケア・医薬品 – 3PL – 製造業 – 食品・飲料

スマートウェアハウジング市場、オファリング別

98

6.1 導入促進要因:スマートウェアハウジング市場:提供サービス別

6.2 自動化システム ロボットシステム – 自動搬送車 – 自動移動ロボット – ロボットピッキングシステム – パレタイジング/デパレタイジングシステム 自動保管/返送システム 自動識別/データ収集コンベア/ソーター

6.3 ソフトウェア輸送管理システム – リアルタイムの可視化と追跡 – ルートの最適化と輸送管理 – 車両管理ソリューション – 貨物監査と支払いソリューション – 積荷の最適化 倉庫管理システム – 在庫管理 – ヤード管理 – 出荷管理 – 労務管理 – ベンダー管理 – その他 受注管理ソフトウェア – チャットボットとバーチャルアシスタント – 文書と記録管理 – 販売会計処理 – その他

スマート倉庫管理ソフトウェア市場、展開モード別

116

7.1 導入

7.2 クラウドは、費用対効果に優れ、更新が容易なソリューションを求める企業に拡張性と柔軟 性の高い倉庫管理を提供

7.3 オンプレミスは、セキュリティ強化とともに倉庫業務の完全管理とカスタマイズを提供

スマート倉庫管理ソフトウェア市場、サービス

120

8.1 はじめに

8.2 プロフェッショナルサービス トレーニング&コンサルティング – 自動化とAI主導のソフトウェア技術を効果的に導入し、拡張する システムの統合と導入 – ロボット工学、WMS、IoTプラットフォーム間のシームレスな接続により、エンドツーエンドのスマート倉庫運用を実現 サポート&メンテナンス – スマート倉庫システムとインフラのパフォーマンスを最適化し、寿命を延ばす

8.3 マネージド・サービス

スマート倉庫市場、テクノロジー別

128

9.1 導入促進要因:スマートウェアハウス市場、技術別

9.2 接続装置を通じてリアルタイムの追跡、予知保全、スマート在庫シス テムを可能にするiot

9.3 スループットの向上とエラーの削減を目指す倉庫で導入が加速するロボティクスと自動化

9.4 自律的な意思決定を促進することでスマート倉庫業に勢いを増すAI

9.5 倉庫取引や複数当事者による物流環境におけるデータの完全性とトレーサビリティを強化するブロックチェーン

9.6 複雑な倉庫業務における需要予測とリソースの最適化に不可欠なビッグデータ&アナリティクス

スマート倉庫市場、倉庫規模別

136

10.1 導入促進要因:スマートウェアハウジング市場(倉庫規模別

10.2 小 費用対効果が高く柔軟なソリューションへの需要の高まりが、限られたスペースでの拡張可能なスマー ト技術の採用を促進

10.3 中規模 受注量の増加とオペレーションの複雑化により、効率性向上のための自動化と iot の統合が促進

10.4 大 膨大な在庫を管理し、複雑なサプライチェーンを最適化する必要性が、高度な自動 化・AI システムへの投資を促進

スマート倉庫市場、業種別

142

11.1 導入促進要因:スマートウェアハウジング市場、業種別

11.2 輸送とロジスティクス サードパーティロジスティクス – 自動化とリアルタイムの可視化により、3PL プロバイダーがより迅速でスケーラブルな付加価値の高いロジスティクスサービスを提供できるようにします 貨物運送業者 – インテリジェント倉庫を活用してグローバルな貨物処理を合理化し、輸送遅延を削減します ラストマイルデリバリープロバイダー – マイクロフィルメントとリアルタイムの在庫更新により、ラストマイルデリバリー企業が迅速なフルフィルメント需要に対応できるようにします

11.3 製造業

11.4 ヘルスケアおよびライフサイエンス

11.5 食品と飲料

11.6 小売業およびeコマース

11.7 その他の業種

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 7993

- 法執行ソフトウェアのグローバル市場規模調査、コンポーネント別(コンピュータ支援ディスパッチ、記録管理、刑務所管理、事件対応、デジタル警察)、サービス別、展開タイプ別(オンプレミス、クラウド)、地域別予測:2022年~2032年

- 電気複数ユニット(EMU)市場:グローバル予測2025年-2031年

- コンダクターバーの世界市場

- 世界の多重検査用試薬市場(2025年~2033年):種類別(ビオチン系試薬、ストレプトアビジン系試薬)、用途別(自己免疫疾患診断、腫瘍)、最終用途別、地域別

- カーペット市場レポート:素材別(ナイロン、オレフィン、ポリエステル、その他)、価格帯別(エコノミー、高級)、販売チャネル別(スーパーマーケット、ハイパーマーケット、専門店、オンラインストア)、エンドユーザー別(住宅、商業施設)、地域別 2024-2032

- リリオスマ・オバタ抽出物(CAS 91770-18-2)の世界市場2019年~2024年、予測(~2029年)

- 世界のバイオメタン市場規模/シェア/動向分析レポート:原料別、製造プロセス別、用途別、地域別(~2030年)

- ホスト型PBXの世界市場規模調査:提供サービス別(ソリューション、サービス)、用途別(ユニファイドコミュニケーション&コラボレーション、モビリティ、コンタクトセンター)、業種別(BFSI、小売&eコマース、製造、ヘルスケア&ライフサイエンス)、地域別予測:2022年~2032年

- 世界の薬物送達システム市場規模/シェア/動向分析レポート:種類別、用途別(~2030年)

- 世界の建設アンカー市場

- 自動車用キックセンサー市場2025年(世界主要地域と日本市場規模を掲載):静電容量式キックセンサー、レーダーセンサー、その他

- 世界のリボヌクレアーゼA市場