世界のスマートポート市場(2024 – 2030):技術別、処理能力別、港湾種類別、要素別、地域別分析レポート

市場概要

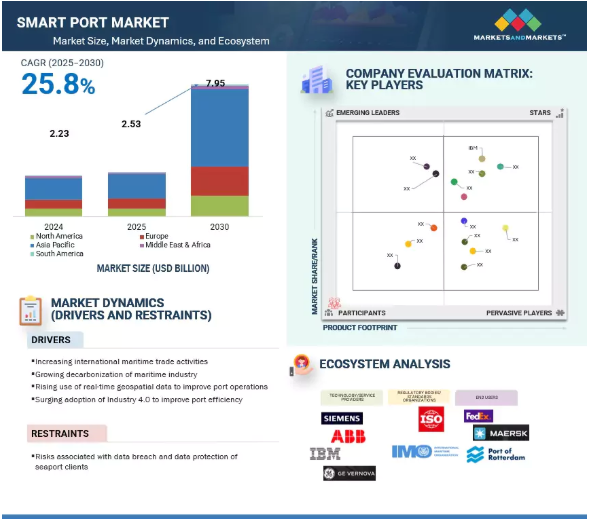

世界のスマートポート市場は、2025年から2030年にかけて年平均成長率25.8%で成長すると予測されており、効率的で安全、かつ環境に優しい港湾運営に対する要求の高まりから、2025年には25億3,000万米ドル、2030年には79億5,000万米ドルに達すると推定されています。スマートポートの使用は、リアルタイムの管理、貨物の合理的な処理、ターンアラウンドタイムの短縮、港湾の全体的な運用コストの削減を容易にします。従来の港湾は、特にAI、IoT、ブロックチェーン、デジタルツインシステムに注目し、段階的に技術を利用することで、さまざまな種類の介入を可能にするインテリジェントな生態系になりつつあります。また、特に新興経済圏では、港湾施設の近代化と開発に向けた政府の取り組みにより、需要が大幅に増加しています。二酸化炭素排出量を最小限に抑え、世界的な持続可能性規則を遵守しようという動きも、スマートエネルギーとオートメーション港湾ベースのソリューションの導入を促進しています。デジタル技術のコストがさらに下がり、統合がよりスムーズになるにつれて、スマート港湾はますます利用しやすくなり、世界中のサプライチェーンの有効性に不可欠なものとなっています。

推進要因 国際的な海上貿易活動の増加

特に発展途上国における世界的な海上貿易の量と複雑さの増大は、よりスマートで機敏な港湾インフラの必要性を大きく後押ししています。今日、港湾は航路の延長、貿易パターンの変化、気候変動や地政学的緊張による貨物輸送量の増加に対応しています。このような変化により、海運会社はキャパシティや航路戦略の見直しを余儀なくされており、港湾にはさらなる運営上のプレッシャーがかかっています。同時に、アジア太平洋などの地域は貿易の中心地として台頭し、世界の輸出入活動の大きな割合を占めています。このような地域的な優位性は、より高い可視性、リアルタイムの意思決定、スループット管理の改善を提供するインテリジェントな港湾ソリューションを早急に必要としています。その結果、AI駆動型ロジスティクス、IoTベースの追跡、デジタルツイン、自動ハンドリングシステムなどの技術の採用が加速しており、港湾は進化する世界貿易力学に直面して競争力、回復力、持続可能性を維持することができます。

制約: データ侵害と港湾顧客のデータ保護に関連するリスク

IoTデバイスが広く使用されるスマートインフラへのシフトの中で、AIシステム、ブロックチェーン、クラウドベースのプラットフォームなどは、追跡がはるかに困難な高度なサイバー攻撃にさらされています。これらのシステムは膨大なデータ量を扱うため、出荷指示書、貨物追跡情報、金融取引はサイバー犯罪者にとって特に魅力的なものとなっています。IBMの「Cost of a Data Breach Report 2024」によると、データ侵害の世界平均コストは445万米ドルで、3年前より15%増加しています。ロサンゼルス港のような港湾では、毎月平均4,000万件のサイバー侵入試行が記録されており、その結果生じる脅威の大きさはすでに報告されています。2021年には南アフリカのトランスネットがランサムウェア攻撃を受け、業務に大きな支障をきたしましたが、このようなサイバー攻撃が海上物流に与える現実的な影響を浮き彫りにしています。デジタル化が進むにつれ、サイバーセキュリティと情報の完全性の確保はますます重要になっています。データガバナンスやGDPRのような普遍的な規制へのコンプライアンスに関する法的な懸念は、顧客や荷主の情報漏洩のリスクを高めます。このリスクは、特に小規模な港湾や資金不足の港湾において、スマートテクノロジーの導入を妨げる可能性があります。その結果、効果的なサイバーセキュリティシステムが、スマート港湾ソリューションの迅速な展開の大きな障害となりつつあります。

機会: スマート港湾インフラ開発への政府の取り組み

各国政府は港湾インフラの近代化に大きな努力を払っており、スマート港湾市場には大きな余地が生まれています。世界的な貿易量の増大とデジタル化の推進に伴い、港湾は、物理的なフットプリントを大幅に増やすことなく、運営効率を改善し、コストを下げ、処理能力を向上させる必要があります。この変化を促進するため、各国政府は大規模な資金援助プログラムを打ち出しています。一例を挙げると、アメリカ運輸省は2024年、港湾インフラ開発プログラム(PIDP)のもと、41のスマート港湾プロジェクトに総額6億6200万米ドルの助成金を提供しました。また、イギリス政府はスコットランドとウェールズのフリーポートに7800万米ドル以上のシード資金を提供し、海事物流のデジタル化と自動化を目指すUK SHOREプログラムに7800万米ドル以上を投じてフリーポートへのさらなる投資を進めています。公共部門におけるこのような複合的なイニシアチブは、IoT、AIベースのロジスティクス、デジタルツインプラットフォーム、ポートコミュニティシステムなどの技術の適応における進歩を刺激し、世界規模でのスマートポートの進化のための確固たる背景を設定します。

課題:スマートポートの開発には高い初期投資が必要

重いインフラ整備と技術アップグレードのコストは、スマートポート市場にとって最も大きな脅威の1つかもしれません。世界的な海運のこうした変化に対応するためにはデジタル変革が必要ですが、船舶の大型化に伴い、脱炭素化、自動化、インテリジェント・ロジスティクスの構築が求められており、通常、過大な資本支出を伴います。港湾当局の多くは、こうした投資を正当化することに問題を抱えています。特に、社会的・経済的に多くのメリットがあるにもかかわらず、すぐに財政的な見返りが得られない可能性があり、ほとんどの場合、民間投資家にとって魅力が乏しいからです。強力な財政力を持つ港湾は、その資金を近代化に充てることができますが、多くの港湾は、公的資金による更新、外部の影響力との提携、あるいは政府からの補助金にさえ依存しています。インフラの基本的な要件は、本質的に高価です。こうしたコストに、モノのインターネット(IoT)、AIを搭載したプラットフォーム、デジタル・ツイン・システム、サイバーセキュリティ対策の強化といったスマート技術の採用が組み合わされると、財政負担は大幅に増加します。この状況は、都市化の圧力、気候変動への耐性の必要性、環境規制の遵守によってさらに複雑化し、これらすべてが追加投資を要求します。その結果、発展途上地域の港湾がスマートで接続された運営に移行するためには、多額の外部資金がなければ実現できません。

スマートポート市場のエコシステムは、デジタル化、自動化、持続可能な海上物流への世界的なシフトに伴い、急速に進化しています。このエコシステムの主なステークホルダーには、部品サプライヤー、メーカー、サービス/ソリューション・プロバイダー、エンドユーザーが含まれます。

主要企業・市場シェア

予測期間中、処理能力別では、広範囲に利用者の多い港湾が急成長するセグメント

港湾は多くの貨物を処理し、業務が滞らないようにする必要があるため、予測期間中、広範囲に混雑する港湾セグメントがスマートポート市場で最も急成長すると予想されます。シンガポール、上海、ロッテルダムなどの世界の主要ターミナルは、リソースを最大限に活用しながらターンアラウンド時間を短縮し、増加する船舶を収容しなければならないという絶え間ないプレッシャーに直面しています。このような課題に対処するため、これらの港湾ではAIを活用した革新的なクレーン技術をいち早く導入し、モノのインターネットを導入して資産の追跡、デジタルツインの作成、自動物流システムの開発を進めています。これらの港湾は、重要な積み替えや物流のハブとしての役割を担っているため、円滑なオペレーションを確保するためには、リアルタイムのデータ分析と予知保全が不可欠です。さらに、大規模な予算と強力な制度的支援があれば、大規模なデジタル化と環境に配慮した取り組みを迅速に実施することができます。その結果、混雑の激しいこれらの港湾はスマートテクノロジーをいち早く導入し、特に処理能力の面でスマートポート市場で成功を収めています。

技術別では、ブロックチェーン分野が予測期間中に市場をリード

ブロックチェーン分野は、透明性、安全性の向上、データ共有に関するエンドツーエンドの可視性をさまざまな利害関係者にリアルタイムで提供することにより、破壊的な港湾運営を可能にするため、スマートポート市場で最も急成長する技術になるでしょう。港湾における長年の手続きには通常、多数の紙文書や仲介者が関与しており、遅延や非効率につながることがよくあります。ブロックチェーン技術は、船荷証券、通関、貨物追跡などの安全で改ざん防止されたデジタル文書化を可能にすることで、こうしたプロセスを合理化する可能性を秘めています。グローバルなサプライチェーンが複雑化する中、信頼性が高く、追跡可能で、効率的なデータ交換に対する需要が高まっており、これがブロックチェーン技術の採用を後押ししています。さらに、デジタルトレーサビリティとサイバーセキュリティに対する規制の関心の高まりも、ブロックチェーンがスマートポートを変革する重要な原動力となっていることから、発展に寄与している重要な要因です。

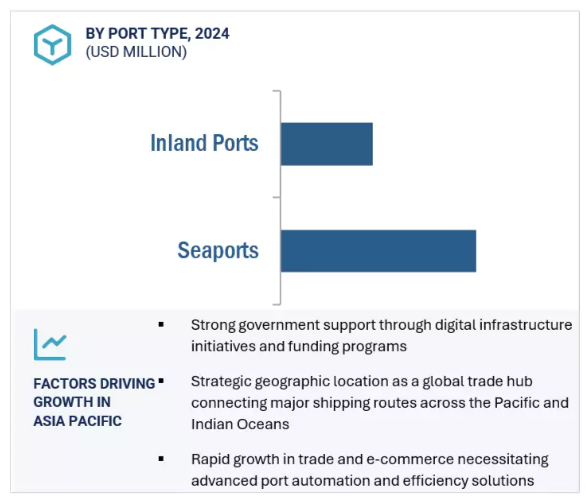

アジア太平洋地域は、貿易と港湾インフラ開発活動の急速な成長、および先進国と新興国の両方で高度なデジタル技術の実装のため、最も急成長している市場になると予測されています。地域の拡大は急速に進んでおり、政府が積極的に貢献しています。この場合、インドのサガルマラ計画、中国のデジタル・シルクロード、ASEAN地域の統合港湾ネットワークの開発がそれにあたります。また、港湾における低排出やロジスティクスのグリーン化・スマート化に向けた集中の高まりにより、グリーンでスマートな港湾インフラへの投資も進んでいます。その他の要因もあり、アジア太平洋地域はスマート港湾市場において最もダイナミックで急成長している地域となっています。

2025年6月、IBMは組織内のAIセキュリティ・チームとAIガバナンス・チームを統合するために設計されたソフトウェア・プログラムを発表しました。この革新的なソリューションは、watsonx.governanceとGuardium AI Securityを組み合わせ、企業のリスク状況に対する包括的な洞察を提供します。将来の発展を考慮することで、このプログラムは AI システムのセキュリティと説明責任を強化します。その結果、AIはさまざまな業務に統合され、より安全で責任あるものとなります。

アクセンチュアは2025年6月、AI Refinery distillerエージェントフレームワークとSDKを発表しました。このフレームワークは、メモリ管理、マルチエージェントコラボレーション、ワークフロー管理、モデルのカスタマイズ、ガバナンス、観測可能性、クロスプラットフォーム相互運用性など、エージェントのライフサイクル全体をサポートします。

2025年2月、アクセンチュアはGoogle Cloudと提携し、サウジアラビアにおけるクラウドおよびジェネレーティブAIソリューションの普及を推進しました。このパートナーシップは、データ、運用、ソフトウェア主権に関する現地のニーズに対応することを目的としています。このパートナーシップは、企業が最新のデジタルバックボーンを構築し、新たなビジネスチャンスを発見し、効率性とインテリジェンスを向上させるジェネレーティブAIエージェントを拡張することで顧客との対話を強化することを支援することに重点を置いています。

2025年7月、シーメンスはebm-papstの産業用ドライブテクノロジー事業を買収。このポートフォリオには、自律走行システムや超低電圧保護システムなどの内蔵型スマートドライブシステムが含まれます。この買収は、シーメンスXceleratorの機能を拡大し、バッテリー駆動およびロボットソリューションの自動化と市場浸透を促進すると説明されています。

スマートポート市場トップ企業リスト

スマートポート市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。スマートポート市場の主要企業は以下の通りです。

ABB (Switzerland)

IBM (US)

GE Vernova (US)

Accenture (Ireland)

Siemens (France)

Kalmar (Finland)

Microsoft (US)

Trelleborg (Sweden)

Royal Haskoning (Netherlands)

Wipro (India)

Ramboll Group (Denmark)

Navis Shipping (India)

Velatia V.L. (Spain)

Scientific Enterprises (Greece)

i-Nautix (Singapore)

IOCURRENTS, INC. (US)

Port Solutions Limited (New Zealand)

TCS (India)

【目次】

はじめに

22

研究方法論

28

要旨

40

プレミアムインサイト

44

市場概要

47

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 海上貿易量の増加- 排出量削減に対する海事産業の注目の高まり- 港湾業務改善のためのリアルタイム地理空間データの利用の増加- 港湾効率改善のためのインダストリー4.0の採用急増 RESTRAINTS- 海港の顧客から報告されたデータ侵害問題 OPPORTUNITIES- スマート港湾インフラを開発するための政府のイニシアティブ- 既存港湾の改修と新規港湾の開発 CHALLENGES- 港湾業務における技術の複雑性とシステム相互運用性の問題- 港湾開発のための高額な初期投資の必要性

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 エコシステム分析

5.5 バリューチェーン分析

5.6 技術分析 主要技術- IoT 副次的技術- 人工知能

5.7 価格分析 平均販売価格、コンポーネント別、2024年

5.8 主要会議・イベント(2025~2026年

5.9 規制情勢 スマートポート市場に関連する規制機関、政府機関、その他の組織の規範と規制

5.10 特許分析、2014年~2024年

5.11 ポーターの5つの力分析 代替品の脅威 供給者の交渉力 買い手の交渉力 新規参入の脅威 競争相手の強さ

5.12 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.13 ケーススタディ分析 ケーススタディ1:キャボテックの陸上電力ソリューションが海運港湾の排出量を削減 ケーススタディ2:ウィプロとオラクルのクラウドソリューションが世界の港湾事業者のデジタルトランスフォーメーションを実現 ケーススタディ3:コンテナターミナル管理のためのサイバーフィジカルシステムの導入

5.14 スマート港湾市場におけるジェネレーティブAI/AIの導入の影響 スマート港湾市場におけるジェネレーティブAI/AIの導入の影響 港湾タイプ別、地域別 スマート港湾市場におけるAIの導入の影響 港湾タイプ別、地域別

5.15 2025年アメリカ関税の影響 – 概観 生産 主要関税率の国・地域への影響- 北米- ヨーロッパ- アジア太平洋- 南米- 中東・アフリカ

スマートポート市場、要素別

80

6.1 はじめに

6.2 成長機会を生み出す世界貿易量の増加するスマート港湾インフラ

6.3 港湾ゲートでの待ち時間短縮への注目度が高まる港湾交通管理システムが需要を促進

6.4 港湾における排出削減と労働力の最適化が重視されるターミナルオートメーションと荷役 が採用を後押し

6.5 スマート港湾安全・セキュリティシステム サイバーフィジカルリスクの高まりが需要を促進

6.6 ポートコミュニティシステムが輸送とロジスティクスチェーンの連携に習熟し、需要急増へ

スマートポート市場、港湾種類別

90

7.1 はじめに

7.2 海港ではバースの割り当て、荷役、装置メンテナンスの改善が急務で、需要を喚起

7.3内陸港では、複合一貫輸送港湾インフラへの政府投資が増加し、市場を牽引

スマートポート市場、技術別

95

8.1 導入

8.2 プロセス自動化により人件費削減と安全性向上への関心が高まり、需要が加速

8.3 増加する貨物量を管理するためのリアルタイムデータへのニーズが高まるiotが市場成長を促進

8.4 リアルタイムの意思決定と予知保全への傾斜の高まりが市場を促進

8.5 複雑な港湾物流ネットワークにおける安全な取引と透明性への需要が高まるブロックチェーンが市場を牽引

スマートポート市場、処理能力別

102

9.1 導入

9.2 処理能力の高い港湾では超大型船舶への対応が市場を牽引

9.3 中程度の処理能力の港湾では、拡張性のあるデジタル技術を採用してターンアラウンドタイムを改善し、 市場の成長を促進

9.4 処理能力の低い港湾でプロセス自動化のニーズが高まり、市場成長を促進

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:EP 7233

- 世界のウェアラブル技術市場規模/シェア/動向分析レポート:製品別、動作方式別、種類別(~2030年)

- マイクロ電気機械システムセンサの世界市場規模は2031年までにCAGR 6.97%で拡大する見通し

- 1-(6-メトキシ-2H-1-ベンズピラン-3-イル)-1-ヘキサノン(CAS 850350-12-8)の世界市場2019年~2024年、予測(~2029年)

- コバルトクロム合金の中国市場:CoCrMo合金、CoNiCrMo合金、CoCrWNi合金、その他

- スタンド型フードミキサー市場2025年(世界主要地域と日本市場規模を掲載):3.0~5.0クォート、5.1~8.0クォート、8.0クォート以上

- tert-ブチルペルオキシネオデカノエートの世界市場

- 世界のマザーボード取付型サウンドカード市場

- 腹水用針市場:グローバル予測2025年-2031年

- 緊急用包帯市場2025年(世界主要地域と日本市場規模を掲載):4インチ幅、6インチ幅、その他

- タンジェンシャルフローろ過(TFF)の世界市場2025:メーカー別、地域別、タイプ・用途別

- プレワークアウトサプリメントの世界市場規模調査、形態別(粉末、カプセル、レディ・トゥ・ドリンク)、流通チャネル別(オンライン、オフライン)、地域別予測:2022-2032年

- 振動チャンバー市場:グローバル予測2025年-2031年