世界のスマート補聴器市場(2025 – 2034):製品別、患者別、流通チャネル別分析レポート

市場概要

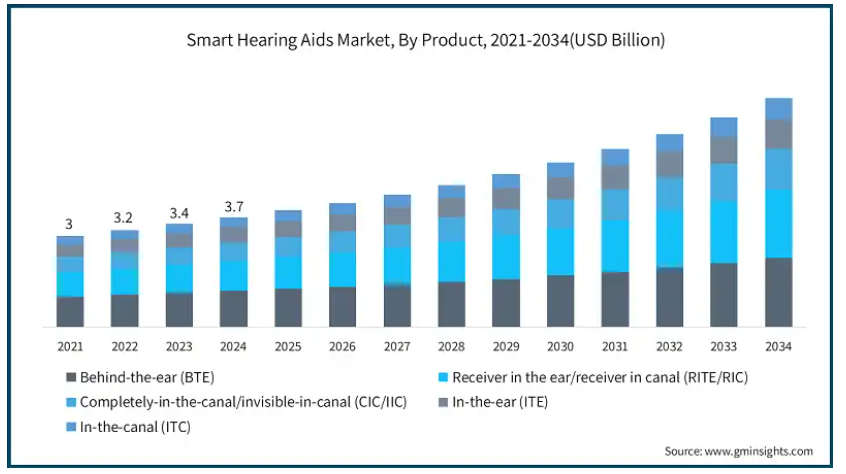

スマート補聴器の世界市場規模は2024年に37億米ドル。2025年には39億米ドル、2034年には76億米ドルに達すると予測され、予測期間中の年平均成長率は7.8%です。高い市場成長の背景には、技術の進歩、認知度の向上と早期診断、パーソナライゼーションに対する消費者の需要、高齢化人口の増加などがあります。

60歳以上の世界人口の増加により、加齢に伴う難聴の発生が加速しています。世界保健機関(WHO)は、2023年時点で60歳以上の人口が14億人を超え、2021年の10億人から増加すると予測しています。国連は、この増加数が2024年には15億人に達すると予測しています。高齢者は補聴器の主な消費者であり、その数は2023年には30%に達すると推定されているため、この変化は市場供給を後押しします。高齢者が補聴器に求めるのは、快適で、効果的で、ほとんど目立たないことです。

さらに、人工知能と機械学習を搭載した最新のスマート補聴器は、様々な音場に応じて自動的に調整することができるため、明瞭度が向上し、ユーザーエクスペリエンスが向上します。スマート補聴器はブルートゥース接続が可能で、テレビやスマートフォンなどの電子機器とシームレスに統合することができます。このような変化により、補聴器は多機能で使いやすい装置に生まれ変わりました。

スマート補聴器は、ブルートゥース機能、AI、アプリベースのコントロールの統合を採用した聴こえを改善する高度なデジタル装置です。これらの補聴器は、様々な環境に応じて音を調整しながら、互換性のある装置から音声をストリーミングする機能を備えています。装置によっては、遠隔操作や健康追跡などの追加機能も利用可能です。

スマート補聴器市場の動向

補聴器技術の継続的な革新、AIを搭載したパーソナライズされた装置への需要の増加、健康モニタリング統合へのニーズの高まり、手頃な価格とアクセシビリティへの注目の高まりなどが業界の成長を後押ししています。

ブルートゥース技術を搭載した補聴器は、携帯電話、テレビ、その他の装置とインターフェイスし、オーディオをストリーミングすることができます。世界保健機関(WHO)の推計によると、2021年には世界中で15億人近くが何らかの難聴を患っており、2024年には25億人に増加すると予想されています。

2022年にFDAが制定したOTC補聴器は、Bluetooth対応補聴器にアクセスする新たな機会を提供し、ユーザーの利便性と補聴器へのアクセシビリティを向上させました。ハンズフリーで通話ができる利便性は、ユーザーの満足度を向上させます。

外耳道の奥深くに装着し、ほとんど目立たないように設計されたCICおよびIICモデルへの強力な聴覚サポートを含む分離型補聴器へのニーズが高まっており、関連するスティグマを低下させ、採用を促進しています。

さらに、遠隔医療サービスには聴覚検査も含まれ、遠隔での補聴器の調整が可能になりました。このサービスは、遠隔地のユーザーや移動が困難なユーザーにとって特に重要であり、聴覚ケアサービスへのアクセスを向上させます。

スマート補聴器市場の分析

製品別に、耳かけ型(BTE)、耳かけ型/耳あな型(RITE/RIC)、耳あな型/耳あな型(CIC/IIC)、耳かけ型(ITE)、耳あな型(ITC)に分類。耳かけ型(BTE)分野は、事業成長を牽引し、CAGR 6.8%で拡大し、2034年には23億米ドル以上に達する見込みです。

耳かけ型補聴器は、その大きなサイズと強力な部品により、軽度から重度まで幅広い難聴に対応します。世界保健機関(WHO)の2023年のデータによると、世界中で約4億3,000万人が難聴のリハビリテーションサービスを必要としており、BTE装置は初めて補聴器を使用する人の65%に処方されています。

アメリカ食品医薬品局(FDA)は2022年、重度難聴患者の補聴器フィッティングの72%をBTE補聴器が占めていると報告しています。2021年のメディケアのデータでは、65歳以上のユーザーの78%がBTE補聴器を希望しています。

これらの装置は、ブルートゥース、指向性マイク、ノイズキャンセリング、AI対応音声処理などの追加機能を組み込むことができます。BTEはかさばるため、全体的な性能やバッテリーに悪影響を与えることなく最先端技術を組み込むことができます。

さらに、これらの装置には外部コントロールがあるため、特に高齢の患者や手が不自由な患者にとって、変更や変更が容易です。このような装置は、外部に配置され、メンテナンスへのアクセスが容易であるため、長時間のユーティリティにおいても使いやすく快適です。このような利点により、この種類の市場セグメントの可能性が高まると考えられます。

スマート補聴器市場は、患者別に成人用と小児用に区分されます。成人向けセグメントは、事業の成長を牽引し、年平均成長率7.9%で拡大し、2034年には65億米ドル以上に達する見込みです。

聴力障害は、特に50歳以上の人々に広く見られる問題です。WHOは、15億人以上が聴覚障害に苦しんでいると推定しており、高齢者ほど大きな負担を強いられています。難聴は時間の経過とともに徐々に進行するため、インテリジェントな聴覚ソリューションを必要とする層は成人が最も多く、補聴器市場の継続的な成長が見込まれます。

また、聴力問題の早期発見も普及しています。これは、健康意識向上プログラムと定期的な健康診断の増加の直接的な結果です。例えば、CDCは2023年に、聴力検査が増加傾向にあり、パンデミック以前に比べて28%増加したと報告しています。

先進的な補聴器装置は、予防的な解決を可能にし、タイムリーな介入を可能にします。National Institute on Deafness (NID)のデータによると、アメリカの45~64歳の人口における補聴器の普及率は、2021年の15%から2023年には23%に上昇しました。市民がスマート補聴器を装用することで、社会的な汚名が軽減され、その結果、補聴器の売上は2022年から2024年にかけて34%増加したとHearing Industries Association (HIA)は報告しています。

ビジネス環境において、人々は音声コミュニケーションを最も活用します。難聴が治療されないまま放置されると、仕事のパフォーマンスや自尊心にまで悪影響を及ぼし、社会的孤立につながる可能性があります。スマートフォンと接続可能な補聴器は、音の入力を改善し、遠隔調整を行うことで、様々な職場環境において生産性と敏捷性を維持するのに役立ちます。したがって、上記のすべての要因が市場の優位性に貢献しています。

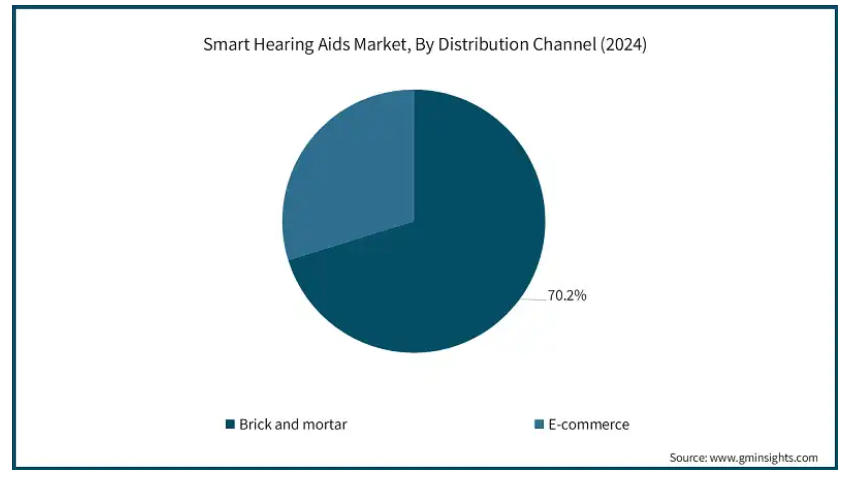

スマート補聴器市場は、販売チャネルに基づいて、実店舗と電子商取引に分類されます。実店舗セグメントが2024年の売上高シェア70.2%で市場を支配。

スマート補聴器は、難聴の度合いだけでなく、ユーザーのタイプに合わせて調整されます。オージオグラムや実耳測定による診断は、実店舗型の聴覚クリニックや補聴器センターを通じて提供されます。これらの対面サービスは、装置の設定を最適なものにするために不可欠です。顧客は、訓練を受けたオージオロジストが最初のフィッティングをサポートすることを期待しています。このようなきめ細かな対応と個別ケアこそが、実店舗への来店を増加させるのです。

多くの消費者は、自分の健康を追跡または監視する装置に関する問題について、対面での対応に重きを置いています。実店舗の聴覚士は、専門的な相談と個人的なケア、そして定期的なフォローアップを提供することで、信頼関係を築いています。インターネットで高度な装置を購入することに懐疑的な傾向のある高齢の患者にとって、このような関係は非常に重要です。専門家の推薦と個人的な配慮は、しばしば実店舗で購入するという決断に影響を与え、セグメントの成長につながります。

アメリカのスマート補聴器市場は2024年に13.2億米ドル。アメリカは2022年の11億8,000万米ドルから2023年には12億5,000万米ドルで世界市場を席巻し、2025年から2034年にかけて年平均成長率7%で成長すると予測されています。

アメリカは、消費者がAI、Bluetooth、アプリとの統合などの新技術を積極的に採用しているため、依然として技術革新の中心地となっています。適応音環境、遠隔聴力検査、フィットネス・トラッキングを備えたスマート補聴器は、消費者の期待にマッチしています。スマートフォンの普及により、ペアリングやコントロールが容易になりました。このようなテクノロジーへの強い親和性は、年齢層を問わず普及を促進します。

さらに、軽度から中等度の聴覚障害を持つ人々にとってのアクセシビリティと手頃な価格は、2022年にFDAの裁定によって発行された店頭補聴器(OTC)によって以前から得られています。このような変化は、競争、技術革新、消費者の自己管理に有利です。テクノロジー企業やBest BuyやWalgreensのような小売店など、新規参入の機会を創出します。規制の開放は、数量と技術革新を同時に刺激します。

ヨーロッパのスマート補聴器市場は、2024年に11億米ドルを占め、予測期間中に有利な成長を示すと予測されています。

欧州のいくつかの国では、国の医療制度を通じて補聴器の一部または全額を償還しています(フランス、ドイツ、北欧諸国など)。これらの補助金は経済的負担を軽減し、高級スマート補聴器の採用を促進します。償還は多くの場合、聴覚サービスにも及びます。このような制度的な支援により、特に高齢者や低所得者層での導入が加速しています。

ヨーロッパの消費者は機能性と審美性の両方を優先します。スマートフォンやその他の装置と一体化したスマート補聴器への需要の高まりは、この傾向と一致しています。高度なノイズフィルタリングやストリーミングを提供する、小型でほとんど目立たないフォームファクターが人気を集めています。接続性と自由裁量に対する消費者の期待の変化が、市場拡大を後押ししています。

ヨーロッパにおけるイギリスのスマート補聴器市場は、今後数年間で著しく成長すると予測されています。

英国の国民保健サービス(NHS)では、基本的な補聴器は無料で提供されていますが、技術の旧式化や予約に時間がかかることから、ほとんどのユーザーは個人で支払うことを希望しています。その結果、需要の増加によりスマート補聴器が普及し、民間の補聴器がより高度になるという二層構造になっています。高度な機能を備えた迅速なサービスを必要とする人は、小売の補聴器店に料金を支払います。これが民間市場の成長を後押ししています。

さらに、英国の顧客は、ウェアラブル装置や健康アプリケーションなど、他のデジタル健康ツールを採用する傾向が強まっています。リアルタイムの聴力分析、音の調整、遠隔コンサルティングのためにスマートフォンと統合されたスマートな補聴器は、この広範な現象の一部です。自己管理の必要性、特に自分の健康をモニターする必要性から、これらの補聴器はより魅力的なものとなっています。これにより、先進的な製品の購入が促進され、同国の市場成長につながっています。

アジア太平洋地域のスマート補聴器市場は、分析期間中に9.2%という最高のCAGRで成長すると予測されています。

アジア太平洋地域の多くの国々では、急速な都市化によってライフスタイルが変化し、テクノロジーに強い中産階級が誕生しています。さらに、都市の拡大により、質の高い医療や先端技術へのアクセスが大幅に向上しています。都市部の可処分所得の増加により、消費者はスマート補聴器のようなハイエンドの装置を購入することができます。都市部の人々は、先進的な医療技術の導入を促進する現代のグローバルトレンドにより多く触れています。このような経済の変化は、高度な補聴器がますます身近なものとなり、市場の全体的な拡大を後押ししています。

さらに、この地域の国々、特に日本、韓国、そして中国やインドでは、高齢者人口が急増しています。平均寿命の延長や家族構成の変化に伴い、加齢に伴う難聴は一般的な問題になりつつあります。カスタマイズ、ノイズキャンセリング、接続性を提供するテクノロジー主導のソリューションへの需要が高まっています。高齢化社会が進むにつれ、精密でサポート力のある聴覚ケアの必要性も高まっています。この人口動態の進化により、スマート補聴器は生活の質を維持するために不可欠なものと位置付けられています。

アジア太平洋地域のスマート補聴器市場では、中国が圧倒的な地位を占めています。

中国は世界最大級の難聴人口を抱える国ですが、補聴器の普及率は欧米諸国に比べてはるかに低いままです。烙印を押されたり、無知であったり、十分な補聴器が入手できなかったりするために、何百万人もの人々が診断や治療を受けていません。啓発キャンペーンや教育が進むにつれ、繊細で洗練されたソリューションに対する需要は劇的に高まるでしょう。未治療の患者が多いことから、スマート補聴器の普及には大きなチャンスがあります。ここでの拡大は、販売量の多さとアウトリーチの改善によって推進されます。

さらに、中国政府は高齢者に焦点を当てた医療インフラに資金を提供しており、これには補聴器や補聴器のようなその他の補助装置の提供も含まれています。健康中国2030」を含む国家政策は、高齢者と聴覚ケアに焦点を当てています。公立病院や地域医療クリニックは、デジタル診断システムやスマート健康装置の導入に意欲的です。このような政策により、高齢者のケアはより簡単になり、コストも削減されます。市場の方向性には、政府の役割が非常に重要です。

ブラジルのスマート補聴器市場は、ラテンアメリカ市場で力強い成長を遂げています。

ブラジルは、ヘルスケアと予防的ウェルネス・サービスに対する中間層の関心の高まりを目の当たりにしています。消費者は現在、スマート補聴器やその他のハイテク機器を含む、パーソナライズされた装置に支出する準備が整っています。補聴器のスマートウェアラブルに関する意識の高まりも変化に影響を与えています。普及に伴い、裁量支出の優先順位は補聴器に持続的に焦点を当てています。このような社会経済的枠組みの変化は、新たな市場機会を生み出しています。

また、高齢者でもスマートフォンの所有率が高く、インターネットへのアクセスも容易です。このデジタル接続により、音のカスタマイズ、音量調節、ストリーミングなどの機能を提供するアプリ連動型スマート補聴器の使用が可能になります。消費者がハイテクに慣れ親しむことで、日々のデジタルルーチンと統合された装置の受容が加速しています。モバイル互換性は今や主要なセールスポイントです。このようなデジタル化への対応は、スマート補聴器の成長のための強固な基盤を築き、市場の成長に貢献しています。

サウジアラビアのスマート補聴器市場は、予測期間中に中東・アフリカ市場で大幅な成長が見込まれます。

サウジアラビアのビジョン2030イニシアチブは、デジタルヘルス変革と先進医療技術へのアクセス改善を強調しています。サウジアラビアは聴覚科学のインフラをアップグレードしており、スマート補聴器はこの戦略に適しています。

公立・私立病院では、デジタル聴力測定や聴覚技術の導入が進んでいます。政府の資金援助と政策改革は、最新の聴覚ソリューションへのアクセスを促進しています。このような戦略的近代化が、スマート装置の市場成長を加速させています。

主要企業・市場シェア

スマート補聴器市場シェア

オーディオサービス、デマント、イヤーテクノロジー、GNストアノルド、ナノ補聴器の上位5社で世界市場シェアの約45%を占めています。これらのプレーヤーは、技術革新、強力な販売網、AI対応やBluetooth対応の聴覚ソリューションの採用拡大を通じて優勢を占めています。残りの55%は、新興プレーヤーや地域メーカーによって細分化されており、デジタルヘルス、遠隔聴覚ケア、パーソナライズされたオーディオ技術の進歩に伴い進化し続ける競争環境を反映しています。

スマート補聴器市場参入企業

スマート補聴器業界で事業を展開する主な企業は以下の通り:

RION

Audina Hearing Instruments

Audio Service

Clariti Hearing

Demant

Ear Technology

EARGO

GN Store Nord

Nano Hearing Aids

SeboTek Hearing Systems

Siemens Hearing Aids

sonova

Starkey

WS Audiology

Zounds Hearing

ソノバ:フォナックのブランドを通じて最先端のワイヤレス技術とAI技術を活用し、高度にカスタマイズ可能で充電可能な聴覚ソリューションを提供。遠隔フィッティングやリアルタイムの音質パーソナライゼーションを可能にする統合エコシステムにより、世界的な存在感を発揮。

デマント オーティコンブランドを通じ、自然な音処理と認知能力をサポートする補聴器を提供する脳聴覚技術のパイオニア。スマートフォンやアクセサリーとのシームレスな接続により、総合的なユーザー体験を提供。

スマート補聴器業界ニュース:

2025年5月、Eargo, Inc.は、高精細なサウンドとほとんど目立たないデザインを兼ね備えた、最先端のセルフフィッティングOTC補聴器Eargo 8の発売を発表しました。これはEargoとhearXが合併して設立されたLXE Hearingの最初の製品です。この発売により、OTC補聴器市場における同社の地位は強化され、統合されたデジタル聴覚健康プラットフォームを通じて、そのリーチは拡大しました。

2025年5月、ハンサートンはエッセンツ・プラットフォームの発売を発表し、卓越した音質、快適性、使いやすさを追求した先進のカナル型レシーバー補聴器、サウンドE-Rを発表しました。この装置は、スタイリッシュなデザインと、自宅や旅行先で便利なマグネット式充電器が特徴です。この発売により、プレミアム・スマート補聴器のポートフォリオを拡充し、ユーザーの満足度を高めることで、ハンサトンの競争力を強化しました。

2025年2月、ジーエヌリサウンドは、世界最小のAI搭載補聴器「リサウンド・ヴィヴィア」と、Bluetooth LEオーディオとオーラキャスト放送音声を搭載したエッセンシャルシリーズ「リサウンド・サヴィ」の発売を発表しました。これらの技術革新は、騒音下でも優れた音質を実現し、サイズや電池寿命を犠牲にすることなく、一日中快適な装用感を保証します。この発売により、GN社はスマート補聴器におけるブランドリーダーシップを強化し、プレミアムとバリューの両市場セグメントでその魅力を拡大しました。

この調査レポートは、スマート補聴器市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を掲載しています:

市場, 製品別

耳かけ型(BTE)

耳かけ型/耳穴型レシーバー(RITE/RIC)

完全耳かけ型/耳あな型(CIC/IIC)

イン・ザ・イヤー(ITE)

イン・ザ・カナル(ITC)

市場, 患者別

成人

小児

市場、流通チャネル別

実店舗

電子商取引

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 難聴の有病率の増加

3.2.1.2 高齢化人口の増加

3.2.1.3 デジタル・コネクテッド・ヘルス・ソリューションの採用増加

3.2.1.4 目立たない多機能装置に対する消費者需要の急増

3.2.2 業界の落とし穴と課題

3.2.2.1 スマート補聴器の高コスト

3.2.2.2 発展途上地域における認知度の低さ

3.3 成長可能性分析

3.4 規制の状況

3.5 技術展望

3.6 ギャップ分析

3.7 ポーター分析

3.8 PESTEL分析

3.9 将来の市場動向

3.10 バリューチェーン分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 各社の市場シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2034年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 耳かけ型(BTE)

5.3 レシーバー・イン・ザ・イヤー/レシーバー・イン・カナル(RITE/RIC)

5.4 完全耳かけ型/耳あな型(CIC/IIC)

5.5 耳内型(ITE)

5.6 インザカナル(ITC)

第6章 2021〜2034年 患者別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 成人

6.3 小児

第7章 2021年~2034年流通チャネル別市場推定・予測 ($ Mn)

7.1 主要動向

7.2 レンガとモルタル

7.3 Eコマース

第8章 2021〜2034年 地域別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 RION

9.2 Audina Hearing Instruments

9.3 Audio Service

9.4 Clariti Hearing

9.5 Demant

9.6 Ear Technology

9.7 EARGO

9.8 GN Store Nord

9.9 Nano Hearing Aids

9.10 SeboTek Hearing Systems

9.11 Siemens Hearing Aids

9.12 sonova

9.13 Starkey

9.14 WS Audiology

9.15 Zounds Hearing

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI13981

- 2-メチル-3-ペンテン酸エチルエステル(CAS 1617-23-8)の世界市場2019年~2024年、予測(~2029年)

- スチール製IBCトートタンクの世界市場2025:種類別(150ガロン以下、150~350ガロン、350~500ガロン、500ガロン以上)、用途別分析

- ネオペンチルグリコール(NPG)市場2025年(世界主要地域と日本市場規模を掲載):不均化法、水素化法

- 買掛金自動化のグローバル市場規模調査、コンポーネント別(ソリューションとサービス)、組織規模別、展開タイプ別、業種別(消費財・小売、BFSI、IT・通信、製造)、地域別予測:2022-2032年

- 経食道超音波トランスデューサーの世界市場

- ニュース

- ジェッティングバルブ市場:グローバル予測2025年-2031年

- ロボット歯科の世界市場規模は2033年までにCAGR 14.3%で拡大する見通し

- 導電率センサー市場:グローバル予測2025年-2031年

- 世界のスマートテキスタイル市場規模/シェア/動向分析レポート(2025年~2030年):センシング、エネルギーハーベスティング

- ワイヤレスオーディオデバイスの世界市場規模は2032年までにCAGR 4.4%で拡大する見通し

- サルモネラテストキットの世界市場2025:種類別(PCR検出キット、ラピッドテストキット)、用途別分析