世界のスマートシティプラットフォーム市場(~ 2030):オファリング別、用途別分析レポート

市場概要

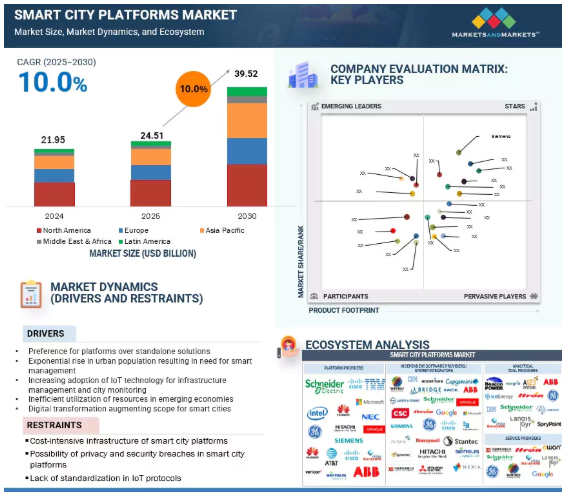

スマートシティプラットフォーム市場は、2025年の245億1,000万米ドルから2030年には395億2,000万米ドルに成長し、予測期間中の年平均成長率(CAGR)は10.0%になると予測されています。

スマートシティ・プラットフォーム市場は、急速な都市化と総合的な都市管理ソリューションに対する需要の高まりによって力強い成長を遂げています。政府や自治体は、公共サービスの強化、資源利用の最適化、生活の質の向上を目的に、デジタルインフラに多額の投資を行っています。IoT装置やセンサーの急速な普及は、AI、データ分析、5G接続の進展と相まって、リアルタイムのモニタリングやデータ主導の意思決定を可能にしています。さらに、持続可能性とエネルギー効率に関する懸念の高まりが、スマートエネルギー、水管理、廃棄物システムをサポートするプラットフォームの展開を後押ししています。交通、ガバナンス、安全など、複数のアプリケーションをシームレスに統合できる相互運用性、拡張性、安全性の高いソリューションへのニーズが、世界的にプラットフォームの採用をさらに加速させています。

推進要因:都市人口の急激な増加によるスマート管理の必要性

世界的な都市人口の急増により、最終的には都市の混雑が増大し、包括的な管理のためのスマートプラットフォームの必要性が生じます。都市人口の急激な増加により、よりスマートなインフラを構築し、都市部を効果的に管理するソリューションを展開する必要性が高まっています。そのためには、都市環境における生活、仕事、学習、市民へのサービス提供の相互関連性をサポートできる包括的なソリューションが必要です。スマートシティでは、ビデオ監視、DNA表現型判定、リアルタイムのナンバープレート認識、顔認識、その他さまざまな技術が公共の安全のために広く利用されています。安全な都市技術の中では、ドローンの需要が高まっています。コネクティビティは、群衆管理や交通管理など、人口管理において重要な役割を果たし、混雑した地域から人々を遠ざけることができます。

制約: IoTプロトコルの標準化不足

接続される装置が多様化したことで、これらの異なる装置を連携させる必要性が高まっています。さまざまな装置が異なるハードウェアを使用し、異なるプラットフォーム上で動作し、異なるベンダーによって製造されています。このような装置、センサー、さらにはリモートサーバーのインターフェース間の非互換性が、IoT空間における相互運用性の課題を引き起こしています。IoTとそのアプリケーションは、人間生活のあらゆる側面に関与しており、M2M通信がユーザーフレンドリーで柔軟なものになるよう、これらの標準を統一することが課題となっています。いくつかの団体や組織が、この問題の解決に向けて取り組んでいます。MTConnect、Ethernet for Control Automation Technology (EtherCAT)、MCS-DCS Interface Standardization (MDIS)、Master Control System (MCS)、Distributed Control System (DCS)、Interface Standardizationなどの既存の相互運用性標準は、異種ドメインや異業種間のデータ交換を促進します。企業は現在、スマートシティプロジェクトごとにカスタムAPI(アプリケーション・プログラミング・インターフェース)やソリューションを使用しています。IoT対応スマート装置間の通信を可能にし、データを共有したり、インテリジェント・ネットワークを形成したりするには、共通のプロトコルと通信標準が必要です。これにより、IoT技術の標準化が促進され、あらゆるサービス・プロバイダーが1つのパッケージで最大限のソリューションを提供しやすくなります。IoTの普遍的な標準が存在しないことが、IoTサービスとスマートシティのエコシステムをより効果的でスケーラブルなものにする妨げとなっています。

機会: 世界的なスマートシティ構想の高まり

世界中でスマートシティへの取り組みが増加していることは、スマートシティプラットフォーム市場にとって大きなチャンスです。政府や自治体は、モビリティ、持続可能性、エネルギー効率、公共安全、市民参加に関連する都市の課題に対処するため、デジタル戦略を採用する傾向を強めています。インドのスマートシティ・ミッション、欧州連合の気候ニュートラル・スマートシティ・イニシアチブ、アメリカ、中国、中東のさまざまなスマートシティ・アジェンダなどの国家プログラムが、統合テクノロジー・プラットフォームの需要を促進しています。これらのプラットフォームは、さまざまな都市システムをつなぐデジタル・バックボーンの役割を果たし、リアルタイムのデータ収集、分析、連携したサービス提供を可能にします。また、各都市は地域固有の優先事項に対応するため、地域ごとのスマートシティ・ロードマップを策定しており、柔軟で拡張性の高いプラットフォームへのニーズがさらに高まっています。都市部の拡大とデジタル化が進むにつれ、複雑な都市機能を管理するための一元化された相互運用可能なソリューションが求められるようになり、世界中のスマートシティ・プラットフォーム・プロバイダーが持続的な成長を遂げるでしょう。

課題 IoT装置の物流とサプライチェーンの混乱

IoT装置は都市システム全体のデータ収集とリアルタイム監視に不可欠であるため、IoT装置の物流とサプライチェーンの混乱はスマートシティプラットフォーム市場にとって重大な課題です。スマートシティプラットフォームは、交通管理、エネルギー監視、廃棄物収集、公共安全などの機能をサポートするために、幅広いIoTセンサー、メーター、通信装置に依存しています。しかし、半導体の不足、地政学的緊張、貿易制限、輸送コストの上昇などの要因によるグローバルなサプライチェーンの問題が、これらの装置の製造と納入の遅れにつながっています。こうした混乱はプロジェクトの実施を遅らせ、コストを押し上げ、スマートシティ・ソリューションの信頼性と拡張性に影響を与えます。小規模都市や新興国は、調達能力や予算の制約が限られているため、特に影響を受けます。さらに、予備部品や代替品の入手の遅れは、システムのダウンタイムを招き、スマートシティプラットフォームの全体的なパフォーマンスに影響を及ぼします。その結果、サプライチェーンの回復力を確保し、調達戦略を多様化することが、スマート都市インフラの持続可能な成長を支える上でますます重要になっています。

主要企業・市場シェア

この市場における有力なプレーヤーには、老舗で財務的に安定したスマートシティ・プラットフォーム・プロバイダーや規制機関などがあります。これらの企業は数年前から市場で事業を展開しており、多様な製品ポートフォリオと最先端の技術を有しています。IBM(アメリカ)、Siemens(ドイツ)、Cisco(アメリカ)、Hitachi(日本)、Microsoft(アメリカ)、Huawei(中国)、AWS(アメリカ)、AT&T(アメリカ)、Nokia(フィンランド)、Atos(フランス)、SAP(ドイツ)、NEC(日本)、富士通(日本)、Schneider Electric(フランス)、Alibaba Cloud(中国)、Ericsson(スウェーデン)、Bosch.io(ドイツ)、Itron(アメリカ)、PwC(イギリス)、SICE(スペイン)、thethings.iO(スペイン)、KaaIoT Technologies(アメリカ)、Quantela(アメリカ)、Ubicquia(アメリカ)、Igor(アメリカ)、75F(アメリカ)、Telensa(イギリス)、Enevo(アメリカ)、KETOS(アメリカ)、Cleverciti(ドイツ)、Gaia Smart Cities(インド)、Globetom(南アフリカ)、Tadoom(オマーン)、Athena SmartCities(アメリカ)がこのエコシステムで活動する主要プレーヤー。

プラットフォーム別では、データ管理分野が予測期間中に最も急成長すると予測されています。

データ管理プラットフォームは、カスタマイズされたパッケージ・ソフトウェアや分析業務を維持、管理、強化するための多様なアプリケーション・サービス、プロセス、方法論を提供します。さまざまなアプリケーションのソリューション管理を容易にし、ソフトウェア定義環境(SDE)を実現するように設計されています。これらのプラットフォームは、インテリジェントな製品強化、市場の需要へのダイナミックな対応、コスト削減、リソース使用の最適化、無駄の削減などの利点を活用するために導入されています。これらのプラットフォームは、アプリケーションのホスティング、遠隔装置管理、データ保存、監視、共有、管理、高度な分析機能など、さまざまな機能を提供します。

アプリケーション別では、スマート輸送分野が予測期間中に最大の市場規模を占める見込み

スマート交通は、交通渋滞、公害、非効率な交通システムなどの課題に対処するスマートシティ開発の要です。スマートシティプラットフォームは、さまざまなデータソース、交通カメラ、GPS、IoTセンサー、モバイルアプリを統合し、リアルタイムの洞察を提供してモビリティを向上させます。主な機能には、インテリジェント交通管理システム(ITMS)、適応型交通信号、ダイナミックな公共交通ルーティングなどがあります。これらのプラットフォームは、コネクテッド・ビークルのインフラ、電気自動車(EV)の充電管理、マルチモーダル・トラベル・プランニングをサポートします。予測分析を通じて、都市はピーク時の交通パターンを予測し、事故を管理し、貨物物流を最適化することができます。

北米はスマートシティ・プラットフォーム市場全体で第2位のシェアを占めると推定され、アメリカがその大部分を占めています。アメリカとカナダは持続可能で確立された経済を持ち、新技術の開発に貢献する研究開発活動への投資を後押ししています。この地域のネットワーク事業者は、クラウド・エッジ・コンピューティングやネットワーク・スライシングなどの技術を活用して、通信ネットワークの拡張とアップグレード、5Gインフラへの移行に継続的に投資しており、これが戦略的な都市管理のためのスマートシティ・プラットフォームの採用を後押ししています。北米のスタートアップ文化は、他の地域よりも急速に成長しています。多様な業種にわたる急速なデジタル化、スマート接続装置の採用増加、技術進歩の高まりが、この地域のスマートシティ・プラットフォーム市場の成長をさらに促進しています。北米もまた、スマートシティプラットフォームの開発において主要な地域のひとつです。

2025年5月、ファーウェイは都市のデジタルトランスフォーメーションを加速するために設計された包括的ソリューション、グローバルシティ・インテリジェント・ツイン・アーキテクチャーを発表しました。これは、クラウド、AI、IoT、ビッグデータを統合し、リアルタイムの都市管理、インテリジェントな意思決定、公共サービスの向上を可能にするもので、よりスマートで安全かつ持続可能な都市の開発を世界中でサポートします。

2025年5月、シスコはサウジアラビアのAIインフラを構築するHUMAINとの画期的なイニシアチブを通じて、サウジアラビアとのパートナーシップを拡大しました。この複数年にわたる取り組みは、スケーラブルでセキュアなクラウドベースのAIソリューションを構築し、サウジアラビアのビジョン2030を支援するとともに、サウジアラビアを世界的なAIイノベーション・ハブとして位置づけることを目的としています。

2025年5月、ラゴス州はファーウェイと提携してスマート交通システムを導入し、都市モビリティの向上、渋滞の緩和、安全性の強化を目指します。このパートナーシップは、ファーウェイのICTとスマートシティ技術の専門知識を活用し、ラゴスの公共交通インフラを近代化するものです。

2025年3月、シーメンスとリアクティブ・テクノロジーズは、送電網の安定性監視を強化するために協力しました。シーメンスのソフトウェアは精度とリアルタイムの洞察を向上させ、系統運用者が再生可能エネルギーの統合をより適切に管理し、信頼性と回復力のあるエネルギー供給を確保できるようにします。

スマートシティ・プラットフォーム市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。スマートシティプラットフォーム市場の主要プレーヤーは以下の通りです。

Siemens

Cisco

Hitachi

Huawei

Microsoft

IBM

AWS

AT&T

Nokia

Atos

SAP

NEC

Fujitsu

Schneider Electric

Alibaba Cloud

Ericsson

Bosch.io

Itron

PwC

SICE

【目次】

はじめに

30

研究方法論

35

要旨

47

プレミアムインサイト

51

市場概要と業界動向

53

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- スタンドアローン・ソリューションよりもプラットフォームへの選好- 都市人口の急激な増加によるスマート管理の必要性- インフラ管理および都市モニタリングへのIoT技術の採用の増加- 新興国における資源の非効率的利用- デジタル変革によるスマートシティの拡大 RESTRAINTS- スマートシティ・プラットフォームのコスト高インフラ- スマートシティ・プラットフォームにおけるプライバシー侵害の可能性- IoTプロトコルの標準化不足 スマートシティ・プラットフォームにおけるプライバシーやセキュリティ侵害の可能性 – IoTプロトコルの標準化の欠如 – スマートインフラの開発 – スマートシティ・プラットフォームの産業・商業展開 – 世界的なスマートシティ構想の高まり – チャレンジ – データのプライバシーやセキュリティに対する懸念の高まり – IoT装置の普及によるサイバーセキュリティ攻撃の拡大 – IoT装置の物流やサプライチェーンの混乱

5.3 スマートシティプラットフォーム市場の歴史- 1990-2000- 2000-2010- 2010-2020- 2021-現在 顧客ビジネスに影響を与えるトレンド/障害 サプライチェーン分析 エコシステム・マッピング 価格分析- 主要企業の平均販売価格、 スマートシティプラットフォームの疾患別価格動向 TECHNOLOGY ANALYSIS- 主要技術- 隣接技術- 補完技術 PATENT ANALYSIS- 特許分析 方法論 ポーターの5要因分析 新規参入の脅威 代替品の脅威 バイヤーの交渉力 サプライヤーの交渉力 競争競争の激しさ 主要ステークホルダーと購入基準- 購入プロセスにおける主要ステークホルダー- 購入基準 ケーススタディ分析- ケーススタディ1: Smart City Ahmedabad Development Limited(SCADL)はNECと提携し、手動操作のバス輸送インフラをアップグレードしました: シエラワイヤレスは、Liveable Citiesが街灯をセンサーネットワークに変換するのを支援●ケーススタディ3:Fastnedは、ヨーロッパ全域にEV急速充電ネットワークを拡大するためにABBに依存●ケーススタディ4:ハネウェルは、ニューアーク・リバティ国際空港の効率的なフライトルーティングを実現●ケーススタディ5:Bane NORは、次世代全国交通管理システムを提供するためにThalesを選択●ケーススタディ6:Curtin Universityは、日立IoCを採用: カーティン大学、日立のIoTソリューションを採用し、スマートキャンパスを実現、 2025-2026年 スマートシティプラットフォーム市場の技術ロードマップ – 短期ロードマップ(2025-2026年) – 中期ロードマップ(2027-2028年) – 長期ロードマップ(2029-2028年市場に導入するためのベストプラクティス 現在および将来のビジネスモデル 人工知能とジェネレーティブAIの紹介 ジェネレーティブAIが市場に与える影響 スマートシティプラットフォームにおけるジェネレーティブAIの使用例 投資と資金調達のシナリオ

5.4 2025年米国関税の影響 – スマートシティプラットフォーム市場 イントロダクション 主な関税率 価格 影響分析 – 戦略的シフトと新たなトレンド 国・地域への影響 – アメリカ – 中国 – ヨーロッパ – アジア太平洋(中国を除く) エンドユーザーへの影響 – 市政府および自治体当局 – 市民および住民 – ユーティリティ企業およびインフラプロバイダー

スマートシティプラットフォーム市場、オファリング別

94

6.1 オファリングの導入 市場促進要因

6.2 プラットフォーム コネクティビティ・マネジメント・プラットフォーム- シームレスな統合のためのエンドツーエンドのコネクティビティ・ソリューションの提供 インテグレーション・プラットフォーム- 異なるサイロ化されたシステムからのデータを統合する必要性が普及を促進 デバイス・マネジメント・プラットフォーム- デバイス間で情報を管理する必要性の高まりが普及を促進 データ・マネジメント・プラットフォーム- 様々なアプリケーションのソリューション管理を容易にする能力が需要を促進 セキュリティ・プラットフォーム- サイバー脅威のリスクの高まりによる高い需要 その他プラットフォーム

6.3 サービス プロフェッショナルサービス – コンサルティングとアーキテクチャ設計 – インフラの監視と管理 – 導入とトレーニング マネージドサービス – スマートシティ運用の効率的な管理を促進

スマートシティプラットフォーム市場、展開別

113

7.1 導入展開 市場促進要因

7.2 コスト効率と柔軟性に優れたソリューションに対するクラウド志向の高まり

7.3 ハイブリッド:スマートシティ構築のための安全で持続可能なツールの必要性による高い需要

7.4 オンプレミスではタイムリーな問題解決が求められるため需要が増加

スマートシティプラットフォーム市場、用途別

119

8.1 導入アプリケーション:市場促進要因

8.2 スマート交通 リアルタイムのデータ駆動型交通ソリューションによる都市モビリティの最適化

8.3 公共安全と緊急対応 統合された予測的緊急管理により市民の安全を強化

8.4 スマートエネルギー&ユーティリティ インテリジェントなユーティリティインフラで効率性と持続可能性を促進

8.5 スマート・ガバナンス 透明性の高い市民中心のデジタル・プラットフォームで公共サービスを変革

8.6 スマート・インフラは、接続され、自己監視する都市資産によって強靭な都市を構築する必要があり、市場を牽引

8.7 その他のアプリケーション

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 6918

- 押板・ 据付用具の世界市場2025:メーカー別、地域別、タイプ・用途別

- 燃料電池用膜市場2025年(世界主要地域と日本市場規模を掲載):パーフルオロスルホン酸膜、その他

- モーターレス燃料ポンプ市場:グローバル予測2025年-2031年

- 医療用シャワーチェア市場2025年(世界主要地域と日本市場規模を掲載):車輪なしシャワーチェア、車輪付きシャワーチェア

- 医療用電子機器市場2025年(世界主要地域と日本市場規模を掲載):携帯型医療用電子機器、デスクトップ型医療用電子機器

- N-アセチル-D-アラニン(CAS 19436-52-3)の世界市場2019年~2024年、予測(~2029年)

- オープントップ型海上コンテナの世界市場2025:メーカー別、地域別、タイプ・用途別

- エンジニアリングプロジェクト物流市場2025年(世界主要地域と日本市場規模を掲載):輸送、倉庫保管、その他

- 球状石英粉末市場2025年(世界主要地域と日本市場規模を掲載):99.9%, 99.5%

- 総義歯市場2025年(世界主要地域と日本市場規模を掲載):セラミック義歯、レジン義歯、金属義歯

- 医療用無菌包装のグローバル市場規模調査、素材別(プラスチック、金属、紙・板紙、ガラス)、タイプ別(熱成形トレイ、無菌ボトル・容器、プレフィラブル吸入器)、滅菌方法別、用途別、地域別予測:2022-2032年

- 世界の浸漬クーラント溶液市場