世界の人工肩関節置換術市場規模/シェア/動向分析レポート:術式別(~2030年)

市場概要

肩関節置換術市場の展望 2035年

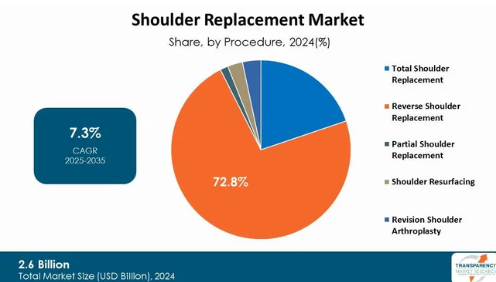

2024年の業界規模は26億アメリカドル

2025年から2035年にかけて年平均成長率7.3%で成長し、2035年末には57億米ドル以上に達すると予測

アナリストの視点

肩関節置換術の世界市場は、退行性関節障害のクリニックによる、解剖学的肩関節置換術からリバース肩関節置換術へのシフトから恩恵を受けると予想されます。先進的でカスタマイズされた人工関節の開発に投資するメーカーは、エンドユーザーにアピールし続け、大きな販売機会を生み出す可能性が高いでしょう。

政府もまた、外科医の技術向上を支援することで、専門外科医の数を増やすことに大きな役割を果たしています。肩関節の逆置換術のような高度な手術に対する消費者の信頼の高まりは、患者の転帰を改善し、失敗率を下げることを目的とした研究開発活動への投資をメーカーに促しており、新興市場への投資は長期的な利益をもたらす可能性があります。

市場概要

人工肩関節置換術の世界市場は、主に年齢の増加、変形性関節症や腱板断裂の発生率の増加、手術室技術の飛躍的な進歩に後押しされ、着実に成長しています。逆置換型人工肩関節全置換術は、肩関節の複雑な障害、特に腱板が機能不全に陥った場合の管理において、その予測可能性が好まれるため、頻繁に行われています。

モジュラー・インプラント、患者専用インプラント、3Dプリント・インプラント、ロボット支援手術などの技術的改良は、手術と患者の治療の精度指数を高めています。病院部門は引き続き最大のエンドユーザー別設定ですが、外来手術センターはコスト面の利点と回復時間の短縮により、ますます求められるようになってきています。

市場の主要プレーヤーは、ジンマー・バイオメット、ストライカー、デピュー・シンセ(ジョンソン・エンド・ジョンソン)、スミス・アンド・ネフュー、アーストレックスで、いずれも製品の差別化を図るため研究開発に資金を投入しています。市場の将来がバラ色であったとしても、特に新興国ではインプラントや手術のコストが高く、手術以外の治療法が脅威となっていることが成長の妨げになっています。

しかし、手術方法、術後ケア、医療サービスへのアクセスの向上など、世界中で進行中の進歩が、人工肩関節置換術市場のさらなる成長に拍車をかけると予想されます。例えば、2024年1月、世界有数の医療技術企業であるStryker社は、インドでTornier肩関節形成術ポートフォリオを導入し、本日プネで開催されたShoulder Conclaveで、Tornier初の新製品であるPerform Humeral Stemを発表しました。

トルニエ・パフォーム上腕骨ステムは、上腕骨に最適にフィットするよう4つのカラー径で設計され、複数の長さが用意されています。より小さなステムオプションに重点を置くことで、ユニークな課題を提示する小さな患者の解剖学的形状に対応するのに理想的です。

肩関節損傷の増加が人工肩関節置換術の市場規模を押し上げる見込み

肩の怪我の増加は、人工肩関節置換術市場を牽引する要因の1つです。これは、座りっぱなしのライフスタイル、職業上の危険、スポーツへの参加の増加によるものです。

より多くの個人が、仕事とレクリエーションの両方で、身体的に厳しい活動に従事するにつれて、肩の怪我の持続の確率は劇的なカウントで増加しています。野球、バスケットボール、フットボールなどのスポーツや、ウェイトリフティング、ロッククライミングなどのアクティビティは、アスリートを肩の外傷の大きなリスクにさらすことになります。このような怪我は一般的に、腱板断裂、変形性関節症、肩関節脱臼を引き起こし、生活の質や運動能力に悪影響を及ぼします。

さらに、肩の外傷の有病率はスポーツ選手に限ったことではありません。それは、一般の人々、特に高齢者にも及んでいます。高齢になるにつれて、肩関節の退行性変化がより一般的になり、その結果、外科的介入が必要となるような状態になることがあります。例えば、五十肩としても知られる癒着性関節包炎や、より活動的なライフスタイルに伴う加齢性腱板断裂は、肩関節の怪我が増加するための完璧な嵐を作り出しています。

運動に加えて、職業的要因も重要な役割を果たしています。多くの仕事では、頭上での動作や重いものを持ち上げる動作が繰り返されるため、長期間にわたって慢性的な肩の怪我につながる可能性があります。建設業、製造業、そして事務職に就いている人は、その職務の肉体的な要求のために、腱炎や滑液包炎のような症状を発症する可能性が高いのです。このような職業的なリスクは、肩の問題で医師の診察を受ける人の数を増やしています。

肩の怪我とその長期的な影響に対する意識の高まりにより、医療専門家に相談する患者の数が増えています。MRIや超音波のような診断ツールや画像技術の向上は、肩の怪我をより正確に特定することを可能にし、診断件数を増加させています。このような病態がより早く認識されることで、患者は、保存的措置で緩和が得られない場合、人工肩関節置換術を含む治療法を選択する可能性が高くなります。

手術テクニックとインプラントデザインにおける技術的進歩が肩関節置換術市場を強化する見込み

インプラントのデザインと手術技術における技術的進歩は、基本的に肩関節置換術市場を牽引しており、特にそのような手術の魅力と効果を向上させています。先進的なインプラント材料と低侵襲手術技術の両方に関する革新は、肩関節置換術の展望に変革をもたらし、それによって、より効率的で、より安全で、最高の患者の結果をもたらしています。

低侵襲技術は、肩関節手術の方法に革命をもたらしました。従来の開腹手術は、大きな切開を伴うことが多く、回復に時間がかかるため、患者は手術を選択することから遠ざかっていました。

しかし、関節鏡のような進歩により、外科医は特殊なカメラやカメラを使い、より小さな切開で肩関節置換術を行うことができるようになりました。このアプローチは組織の損傷を最小限に抑えるだけでなく、術後の痛みを大幅に軽減し、回復を早めます。患者は、従来の方法と比較して、より早く日常生活を再開できることが多く、その結果、全体的な満足度と手術を受ける意欲が向上します。

手術技術に加え、先進的なインプラントの設計が開発されたことも、市場の成長を促進する上で重要な役割を果たしています。最新の肩関節インプラントは、生体適合性と耐久性で知られるポリエチレンやチタンなどの洗練された素材を使用して設計されています。これらの材料は、時間の経過に伴う摩耗や損傷のリスクを軽減し、関節に大きな負担をかける可能性のある若い患者や活動的な患者には特に重要です。

さらに、これらのインプラントのデザインは、肩関節の自然な解剖学的構造とバイオメカニクスをよりよく模倣するように進化してきました。例えば、逆肩関節形成術は、腱板断裂と関節炎を併せ持つような複雑な肩関節の問題を持つ患者のための、よく知られた選択肢となっています。このデザインは、機能性と可動域の改善を可能にし、様々な患者集団の特定のニーズに対応します。

人工肩関節置換術の術式別世界市場を支配するリバース・ショルダー・リプレイスメント

手技別では、リバース型人工肩関節置換術が、標的に対する特異性により、2025年には72.8%の最大市場シェアを占めると予想されています。これは、複雑な肩の状態、特に腱板断裂や従来の人工関節置換術に失敗した高齢患者の治療に有効であるためと考えられます。

この手技は、良好な臨床結果、再置換率の低さ、幅広い患者層への適合性から、ますます好まれるようになっています。インプラントの設計や手術手技の技術的進歩が、この手技の採用をさらに後押ししています。ヨーロッパと北米における高い手術件数は、認知度の向上と適応の拡大とともに、肩関節逆置換術を世界の主要セグメントとして位置づけています。

人工肩関節置換術市場の地域別展望

北米は、予測期間中、世界の人工肩関節置換術市場で圧倒的な強さを維持すると予想され、これは、高齢者人口の増加、高度な医療インフラ、人工関節置換術ソリューションに関する認知度の高まりが相まって牽引しています。アメリカでは、腱板損傷、関節炎、スポーツに関連した肩関節障害の増加により、人工肩関節置換術の件数が増加しています。

特に外来手術センター(ASCs)での外来手術の需要の高まりが、手術の採用をさらに促進しています。3Dプリントインプラントの使用、ロボット工学、患者別の手術計画などの技術的進歩は、この地域全体で広く受け入れられており、それによって臨床結果が向上しています。

さらに、大手整形外科装置企業の存在と強力な償還制度により、革新的な人工肩関節へのタイムリーなアクセスが確保されています。医療への継続的な投資と低侵襲手術への嗜好の高まりにより、北米は近い将来、世界の人工肩関節業界におけるリーダーシップを維持することになるでしょう。

北米では、米国が人工肩関節置換術市場の最大シェアを占めており、予測期間中も現状は変わらないと予想されています。この優位性は、特に高齢化社会の中で、変形性関節症、腱板断裂、骨折などの肩関節関連疾患の発生率が高いことが主な要因です。

さらに、同国は、カスタムメイドのインプラント、ロボット支援手術、術前計画のための高度な画像処理など、革新的な技術を採用する最前線にあります。大手医療機器メーカーの存在感が強いことに加え、償還政策が充実していること、外科手術の選択肢に対する認識が高まっていることが、市場の拡大を支え続けています。患者の予後改善と手術の効率化に重点を置くアメリカは、人工肩関節置換術の世界市場の主要な成長エンジンであり続けています。

主要企業・市場シェア

肩関節置換術市場の主要プレイヤーの分析

大手企業は病院、専門クリニック、研究機関と提携し、無機的な拡大を図っています。Zimmer Biomet Holdings, Inc.、Baumer、Stryker Corporation、DePuy Synthes(Johnson & Johnson)、Smith+Nephew、DJO Global, Inc.(Enovis)、Arthrex, Inc.、Exatech Inc.、Integra LifeSciences Corporationなどが、肩関節置換術業界の著名なプレイヤーです。

これらの各企業は、会社概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいて、肩関節置換術市場調査報告書でプロファイリングされています。

肩関節置換術市場の主要動向

2024年2月、Smith+Nephew社は、ATLASPLAN 3Dプランニング・ソフトウェアと患者専用器具を使用した人工肩関節全置換術の510(k)認可とともに、AETOS肩関節システムのアメリカでの完全商業化を発表しました。人工肩関節全置換術は、整形外科分野で最も急速に成長している分野の1つであり、2025年までにアメリカで25万件の手術が行われると推定されています。

2024年4月、ジンマー・バイオメット・ホールディングスは、ROSA肩関節システムを使用した世界初のロボット支援による人工肩関節置換術の成功を発表しました。この手術は、ミネソタ州ロチェスターにあるメイヨークリニックの整形外科教授であり、ROSAショルダー開発チームの主要な貢献者であるジョン・W・スパーリング医学博士、MBAによってメイヨークリニックで行われました。

【目次】

1. 序文

1.1. 市場の定義と範囲

1.2. 市場のセグメンテーション

1.3. 主な調査目的

1.4. リサーチハイライト

2. 前提条件と調査方法

3. エグゼクティブサマリー:肩関節置換術の世界市場

4. 市場概要

4.1. はじめに

4.1.1. セグメントの定義

4.2. 概要

4.3. 市場ダイナミクス

4.3.1. 促進要因

4.3.2. 阻害要因

4.3.3. 機会

4.4. 人工肩関節置換術の世界市場分析と予測、2020〜2035年

4.4.1. 市場収益予測(10億アメリカドル)

5. 主要インサイト

5.1. 主要地域・国の規制状況

5.2. 地域/世界別の償還シナリオ

5.3. ポーターのファイブフォース分析

5.4. PESTEL分析

5.5. 主な業界イベント

5.6. 主要製品/ブランド分析

5.7. COVID-19パンデミック影響分析

6. 人工肩関節置換術の世界市場分析と予測、手技別

6.1. 序論と定義

6.2. 主な調査結果/開発

6.3. 2020年から2035年までの手技別市場価値予測

6.3.1. 人工肩関節置換術

6.3.2. リバース肩関節置換術

6.3.3. 部分的肩関節置換術

6.3.4. 肩関節表面置換術

6.3.5. 人工肩関節置換術

6.4. 手技別市場魅力度分析

7. 人工肩関節置換術の世界市場分析と予測:エンドユーザー別

7.1. 導入と定義

7.2. 主な調査結果/開発

7.3. 市場価値予測、エンドユーザー別、2020~2035年

7.3.1. 病院

7.3.2. 外来手術センター

7.3.3. 整形外科クリニック

7.4. 市場魅力度分析、エンドユーザー別

8. 人工肩関節置換術の世界市場分析と予測、地域別

8.1. 主な調査結果

8.2. 地域別市場価値予測

8.2.1. 北米

8.2.2. ヨーロッパ

8.2.3. アジア太平洋

8.2.4. ラテンアメリカ

8.2.5. 中東・アフリカ

8.3. 地域別市場魅力度分析

9. 北米の人工肩関節置換術市場の分析と予測

9.1. はじめに

9.1.1. 主な調査結果

9.2. 2020年から2035年までの手技別市場価値予測

9.2.1. 人工肩関節置換術

9.2.2. リバース肩関節置換術

9.2.3. 部分的肩関節置換術

9.2.4. 肩関節表面置換術

9.2.5. 人工肩関節置換術

9.3. 市場価値予測、エンドユーザー別、2020〜2035年

9.3.1. 病院

9.3.2. 外来手術センター

9.3.3. 整形外科クリニック

9.4. 市場価値予測、国別、2020〜2035年

9.4.1. アメリカ

9.4.2. カナダ

9.5. 市場魅力度分析

9.5.1. 手技別

9.5.2. エンドユーザー別

9.5.3. 国別

10. ヨーロッパの人工肩関節置換術市場の分析と予測

10.1. はじめに

10.1.1. 主な調査結果

10.2. 2020年から2035年までの手技別市場価値予測

10.2.1. 人工肩関節置換術

10.2.2. リバース肩関節置換術

10.2.3. 肩関節部分置換術

10.2.4. 肩関節表面置換術

10.2.5. 人工肩関節置換術

10.3. 市場価値予測、エンドユーザー別、2020~2035年

10.3.1. 病院

10.3.2. 外来手術センター

10.3.3. 整形外科クリニック

10.4. 市場価値予測、国/サブ地域別、2020〜2035年

10.4.1. ドイツ

10.4.2. イギリス

10.4.3. フランス

10.4.4. イタリア

10.4.5. スペイン

10.4.6. スイス

10.4.7. オランダ

10.4.8. その他のヨーロッパ

10.5. 市場魅力度分析

10.5.1. 手技別

10.5.2. エンドユーザー別

10.5.3. 国・地域別

11. アジア太平洋地域の人工肩関節置換術市場の分析と予測

11.1. はじめに

11.1.1. 主な調査結果

11.2. 2020年から2035年までの手技別市場価値予測

11.2.1. 人工肩関節置換術

11.2.2. リバース肩関節置換術

11.2.3. 肩関節部分置換術

11.2.4. 肩関節表面置換術

11.2.5. 人工肩関節置換術

11.3. 市場価値予測、エンドユーザー別、2020~2035年

11.3.1. 病院

11.3.2. 外来手術センター

11.3.3. 整形外科クリニック

11.4. 2020〜2035年国/地域別市場価値予測

11.4.1. 中国

11.4.2. インド

11.4.3. 日本

11.4.4. 韓国

11.4.5. オーストラリア・ニュージーランド

11.4.6. その他のアジア太平洋地域

11.5. 市場魅力度分析

11.5.1. 手技別

11.5.2. エンドユーザー別

11.5.3. 国・地域別

12. ラテンアメリカの人工肩関節置換術市場の分析と予測

12.1. はじめに

12.1.1. 主な調査結果

12.2. 2020年から2035年までの手技別市場価値予測

12.2.1. 人工肩関節置換術

12.2.2. リバース肩関節置換術

12.2.3. 肩関節部分置換術

12.2.4. 肩関節表面置換術

12.2.5. 人工肩関節置換術

12.3. 市場価値予測、エンドユーザー別、2020~2035年

12.3.1. 病院

12.3.2. 外来手術センター

12.3.3. 整形外科クリニック

12.4. 市場価値予測、国/小地域別、2020〜2035年

12.4.1. ブラジル

12.4.2. メキシコ

12.4.3. アルゼンチン

12.4.4. その他のラテンアメリカ

12.5. 市場魅力度分析

12.5.1. 手技別

12.5.2. エンドユーザー別

12.5.3. 国・地域別

13. 中東・アフリカの人工肩関節置換術市場の分析と予測

13.1. はじめに

13.1.1. 主な調査結果

13.2. 2020年から2035年までの手技別市場価値予測

13.2.1. 人工肩関節置換術

13.2.2. リバース肩関節置換術

13.2.3. 肩関節部分置換術

13.2.4. 肩関節表面置換術

13.2.5. 人工肩関節置換術

13.3. 市場価値予測、エンドユーザー別、2020~2035年

13.3.1. 病院

13.3.2. 外来手術センター

13.3.3. 整形外科クリニック

13.4. 市場価値予測、国/サブ地域別、2020〜2035年

13.4.1. GCC諸国

13.4.2. 南アフリカ

13.4.3. その他の中東・アフリカ

13.5. 市場魅力度分析

13.5.1. 手技別

13.5.2. エンドユーザー別

13.5.3. 国・地域別

14. 競争環境

14.1. 市場プレイヤー – 競争マトリックス(企業階層別、企業規模別)

14.2. 企業別市場シェア分析(2024年)

14.3. 企業プロフィール

Zimmer Biomet Holdings, Inc.

Baumer

Stryker Corporation

DePuy Synthes (Johnson & Johnson)

Smith+Nephew

DJO Global, Inc. (Enovis)

Arthrex, Inc.

Exatech Inc.

Integra LifeSciences Corporation

Other Prominent Players

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TMRGL58962

- 世界の超低消費電力マイコン市場(2025 – 2030):ペリフェラルデバイス別、包装種類別、最終用途別、地域別分析レポート

- コバルトクロム合金の中国市場:CoCrMo合金、CoNiCrMo合金、CoCrWNi合金、その他

- 冷凍春巻の世界市場

- 急性腎障害治療の世界市場(2025-2035):血管収縮剤、強心薬、利尿剤、静脈内(IV)晶質液、シェア、成長、動向、予測

- 世界のアデノ随伴ウイルスベクター製造の市場規模/シェア/動向分析レポート(2025年~2031年):遺伝子治療、細胞治療、ワクチン製造、その他

- 自動車用電池の世界市場規模調査:タイプ別、駆動方式別(ICE、電気自動車)、車両別(乗用車、商用車、その他)、地域別予測:2022-2032年

- 3D細胞培養消耗品市場2025年(世界主要地域と日本市場規模を掲載):3D細胞培養プレート、3D細胞培養ディッシュ、3D細胞培養ボトル

- 歯科用照明システム市場2025年(世界主要地域と日本市場規模を掲載):固定式、移動式

- 世界のソルベントレッド52市場

- PTFEライニング鋼管及び継手市場2025年(世界主要地域と日本市場規模を掲載):PTFEライニング炭素鋼鋼管及び継手、PTFEライニングステンレス鋼鋼管及び継手、その他

- 世界の道路用高度交通システム市場(2025年~2033年):提供形態別(ハードウェア、ソフトウェア、サービス)、システム種類別、用途別、地域別

- インドのドローン(UAV)市場規模は2030年までにCAGR 24.4%で拡大する見通し