世界の衝撃波治療装置市場規模/シェア/動向分析レポート:技術別、用途別、種類別、エンドユーザー別(~2034年)

市場概要

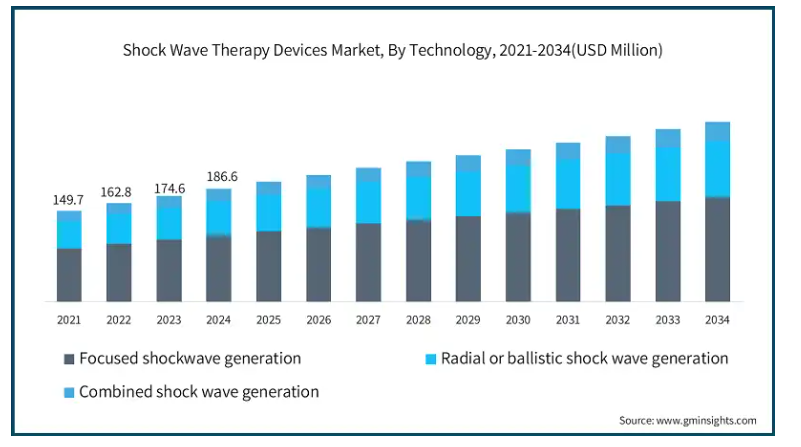

衝撃波治療装置の世界市場規模は2024年に1億8,660万米ドルと評価され、2034年には2億9,660万米ドルに達すると予測され、2025年から2034年にかけて年平均成長率は4.6%で推移すると予測されています。この高い市場成長の背景には、筋骨格系障害の有病率の増加、非侵襲的治療への嗜好の高まり、スポーツ傷害の増加などがあります。

腱炎、足底筋膜炎、石灰沈着性腱炎の有病率は、座りっぱなしのライフスタイル、スポーツ障害、高齢化により世界的に増加しています。これらの筋骨格系疾患を経験する人が増えるにつれて、衝撃波治療を含む効率的な治療技術の必要性が高まっています。世界保健機関(WHO)によると、2022年には世界中で17億人以上が様々な筋骨格系障害に苦しんでいます。さらに、快適性の向上、入院期間の短縮、処置費用の削減といった利点から、衝撃波治療は外来治療における効果的な非侵襲的治療法となっています。これは、非侵襲的手技の採用を増やすという現在の世界的な医療制度のシフトに沿ったものです。

衝撃波治療装置は、治療を目的として特定の身体部位に衝撃波を加えるように設計された医療機器です。このような衝撃の発生は、電気油圧、電磁気、圧電メカニズムなどのさまざまな技術によって行われます。

衝撃波治療装置の市場動向

衝撃波治療装置業界は、その成長を形作るいくつかの新たなトレンドを目の当たりにしています。

衝撃波治療の範囲は、従来の整形外科や筋骨格系の診療から、泌尿器科、心臓病学、創傷治療、勃起不全治療、さらには美容医療にまで拡大しています。最近の進歩には、特定の臨床用途向けに設計された放射状圧力波装置や電磁システムの開発が含まれます。

さらに、新たに発明された携帯型衝撃波装置は、外来患者や在宅医療の現場で応用できるようになりました。また、デジタル・インターフェース、あらかじめプログラムされた治療プロトコル、リアルタイム・フィードバック・システムにより、臨床医による操作が容易になり、治療セッション全体の信頼性と一貫性が向上しました。

さらに、AIベースの診断サポートとロボット支援機構の採用により、ターゲティングの精度と治療計画が向上しました。これらの技術革新は、手技のばらつきを低減し、成功率を高めることで、より幅広い臨床採用を促進しています。

衝撃波治療装置の市場分析

技術に基づき、市場は集束衝撃波発生、放射状または弾道衝撃波発生、複合衝撃波発生に区分されます。集束衝撃波発生分野は、2024年に1億950万米ドルの収益を創出。

集束衝撃波発生は、高強度衝撃波を外科的に病的組織や特定の解剖学的部位に当てることができ、同時に健康な組織への付随的損傷を最小限に抑えることが可能。治療効果の最大化と治療成績の向上は、患者全体の満足度を向上させます。

さらに、集束衝撃波の発生により、組織損傷、打撲、神経刺激のリスクが最小限に抑えられ、治療の忍容性と安全性が向上します。同様に、この治療法は患者の痛みや副作用のリスクを軽減します。このような要因により、同分野の成長が促進されると期待されています。

用途に基づき、市場は整形外科、循環器科、泌尿器科、その他の用途に区分されます。整形外科分野は、事業成長を牽引し、CAGR 4.9%で拡大し、2034年には1億3360万米ドル以上に達する見込み。

整形外科疾患の治療に衝撃波療法を適用することで、従来の外科的治療に比べて非侵襲性が高く、リスクの閾値が低くなります。これにより、外科的処置に伴うリスク、問題、回復、合併症を最小限に抑えることができます。処置が簡単で回復が早いため、患者や医療従事者は、従来の外科的方法と比較して、衝撃波治療のような非侵襲的な治療方法を好む傾向があります。

さらに、慢性の腱障害や筋骨格痛症候群は、治療上の大きな課題となる一般的な整形外科疾患であり、しばしば従来の治療法に対する抵抗性を示します。衝撃波治療は、組織の修復を促進し、石灰化を分解し、痛みのシグナル伝達経路を調節することによって、慢性的で治療抵抗性の整形外科的問題を管理するための有望なアプローチを提供します。これらの要素は患者の予後改善に貢献し、市場の成長をさらに促進します。

種類別では、市場は携帯型と固定型に区分されます。携帯型が衝撃波治療装置市場を支配し、2024年の市場シェアは75.4%超。

患者は、ハンディタイプやポータブルタイプの衝撃波治療装置を用いて、外来診療所、スポーツクリニック、リハビリテーション施設、さらには自宅など、さまざまな医療環境で治療を受けることができます。この適応性により、特に医療サービスが行き届いていない地域や孤立した地域では、衝撃波治療がより利用しやすくなります。

さらに、携帯型装置は、多額の投資、施設の改造、継続的なメンテナンスを必要とする据え置き型装置と比較すると、費用対効果が高い。携帯型装置の初期コストや運用コストが低いため、小規模な医療機関や独立開業医、さらには移動診療のプロバイダーも衝撃波治療を提供できるようになり、市場へのアクセスが拡大し、この分野の成長が促進されます。

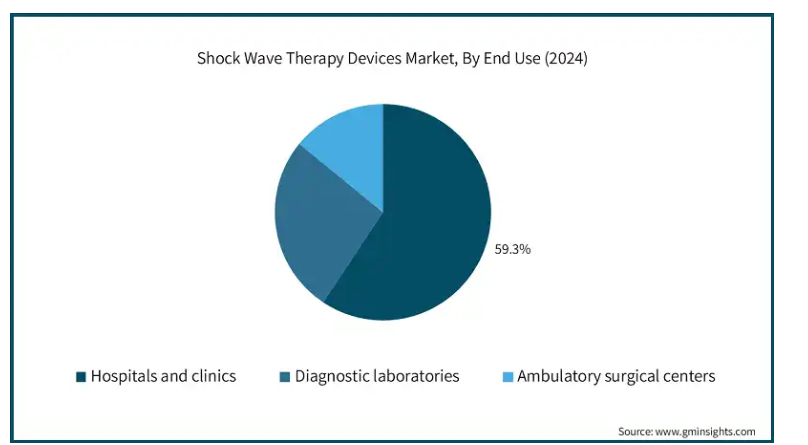

エンドユーザー別では、市場は病院・診療所、診断研究所、外来手術センターに区分されます。2024年の売上高シェアは59.3%で、病院セグメントが市場を独占。

病院や診療所は、さまざまな医療ニーズや病状を持つ患者にサービスを提供しています。衝撃波治療は、多くの筋骨格系、整形外科、泌尿器科、心血管系の疾患にとって、非侵襲的または低侵襲的な治療オプションである衝撃波治療は有益であるため、多くの臨床分野にとって貴重な追加治療です。これはまた、異なる領域にわたる治療を簡素化し、その治療的関連性を拡大します。

さらに、病院や診療所は、診断、治療、リハビリのあらゆるサービスを提供することで、包括的なケアを提供し、患者の健康上の問題に対処することを目指しています。衝撃波治療が加わることで、治療とリハビリテーションのプログラムはより合理的で、よりよく統合され、学際的なアプローチを助け、治療結果、回復、全体的な幸福を向上させます。

アメリカ(百万米ドル)の衝撃波治療装置市場規模は2024年に6800万米ドルを超え、2025年から2034年にかけて年平均成長率4.3%で成長すると予測されています。

アメリカは、医療機器の研究・開発・商品化に対する支出が比較的多いため、技術革新と医療の世界的リーダーです。この地域のメーカーは、新技術の応用を通じて衝撃波治療装置を継続的に革新・改善することが可能であり、治療結果の正確な改善により市場成長率を大幅に高めています。

さらに、複数の医療分野における衝撃波治療の有効性を裏付ける臨床エビデンスの増加と、専門学会や医療機関からの承認が、市場の成長と衝撃波治療装置の臨床への採用拡大を後押ししています。

ヨーロッパ(百万米ドル)の衝撃波治療装置市場は2024年に5380万米ドルを占め、予測期間中に有利な成長を示すと予測されています。

関節炎や腰痛などの筋骨格系の病気は、ヨーロッパ地域の人々のかなりの部分に難題をもたらします。これが衝撃波治療のような代替治療の需要を加速しています。

さらに、ヨーロッパの高齢化層は慢性疾患にかかるリスクが高く、非侵襲的な医療介入が必要です。衝撃波治療はその治療用途から、加齢に関連した健康問題の治療に効果的です。

英国の衝撃波治療装置市場は、今後数年間で著しく成長すると予測されています。

イギリスは、医療における強固なインフラ、高度な医療技術の受け入れ拡大、筋骨格系障害を持つ高齢者人口の増加などを背景に、ヨーロッパで顕著な市場シェアを占めています。

さらに、特に整形外科や理学療法における衝撃波治療は、患者や医療関係者の間で非侵襲的技術に対する認識が高まっているため、需要に前向きな変化が見られます。

外科的介入とリハビリ費用の削減に重点を置く同国の姿勢が、市場の拡大をさらに後押ししています。

アジア太平洋地域の衝撃波治療装置市場は、分析期間中に5.5%の大幅な成長を遂げました。

アジア太平洋地域は、医療システムの急速な発展、一人当たり所得の増加、非外科的選択肢の供給の増加により、衝撃波治療装置の有利な市場として台頭しています。

中国、日本、インドでは、整形外科疾患や泌尿器科疾患の有病率が増加しているため、需要が増加しています。

特に低価格治療国での医療ツーリズムの増加が、アジア太平洋地域の市場拡大をさらに後押ししています。

アジア太平洋地域の衝撃波治療装置市場では、中国が圧倒的な地位を占めています。

中国は、その膨大な人口基盤、医療費の増加、慢性的な整形外科的損傷や軟部組織損傷の有病率の上昇により、市場シェアを大きく伸ばしています。近代的な医療インフラへの支出、理学療法やスポーツ医学クリニックの急増が衝撃波治療の普及を後押ししています。

また、医療機器や衝撃波治療装置の国内生産は、現地の政策によってますます支援されるようになっており、既存の企業が利益を得て、その後他の地域で事業を拡大することができます。

ブラジルの衝撃波治療装置市場は、ラテンアメリカで力強い成長を遂げています。

ブラジルはスポーツ文化が強く、筋肉疲労や腱障害などのスポーツ医学的傷害の治療に有効なため、スポーツ傷害の有病率が高くなっています。衝撃波療法は人気が高まっており、同国のスポーツ・リハビリ・プログラムで頻繁に使用されています。

また、ブラジルの医療従事者や患者の間で衝撃波治療に対する認識が高まるにつれ、新たな臨床エビデンスを治療アプローチに取り入れる施術者も増えています。また、非侵襲的な治療法を求める患者にも人気が高まっています。

南アフリカ衝撃波治療装置市場は、予測期間中に中東・アフリカ市場で大幅な成長が見込まれます。

非侵襲的な疼痛管理ソリューションに対する認識が高まるにつれ、衝撃波療法は国内の整形外科クリニックや理学療法センターで人気を集めています。

また、民間の医療提供者は、サービスの差別化と拡大する中間所得層への対応のため、最新の治療技術への投資を増やしています。

主要企業・市場シェア

衝撃波治療装置市場シェア

衝撃波治療装置業界では、ボストン・サイエンティフィック、BD、オリンパス、シーメンス・ヘルティニアス、BTLコーポレートの上位5社で市場シェアの約45%を占めています。これらの企業は、衝撃波技術の革新、装置の小型化、正確な治療のためのスマート診断の高度化を維持することで、市場のリーダーであり続けています。他の市場戦略の中でも、これらの企業は様々な技術に基づく先進的な製品の開発と発売を行っています。AIガイドシステム、デジタル治療計画、特定の患者に合わせた治療設計の使用は増加傾向にあり、病院、スポーツクリニック、ウェルネスセンターでの採用を促進するとともに、世界の衝撃波治療市場の成長を根本的に拡大しています。

衝撃波治療装置市場の企業

衝撃波治療装置業界の主要企業は以下の通りです:

BD

Boston Scientific

BTL

Dornier MedTech

EMS

Focal One

Johnson & Johnson

LUMENIS

OLYMPUS

SIEMENS Healthineers

Zimmer MedizinSysteme

BD(Becton, Dickinson & Co.)は、診断、ドラッグデリバリー、感染予防に特化し、自動検査システム、輸液技術、AIを活用した診断などの革新的なソリューションを提供しています。持続可能性を重視するBDは、環境に配慮した製造プロセスや廃棄物削減の取り組みを実施し、世界的なヘルスケアの持続可能性目標に合致しています。

ボストン・サイエンティフィックは、心臓血管、泌尿器、神経調節の各分野における低侵襲ソリューションに優れ、患者の予後を向上させる最先端のステント、カテーテル、植込み型装置を開発しています。

衝撃波治療装置業界のニュース:

2021年2月、ジョンソン・エンド・ジョンソンの子会社であるショックウェーブ・メディカル社は、高度に石灰化した冠動脈疾患に対する音波圧力波治療がアメリカ食品医薬品局(FDA)から市販前承認を受けたと発表しました。この承認により、同社は顧客基盤を強化することができました。

この調査レポートは、衝撃波治療装置市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を掲載しています:

市場, 技術別

集束衝撃波発生

電気油圧式衝撃波発生 (EHSG)

圧電衝撃波発生(PSG)

電磁衝撃波発生(EMSG)

放射状または弾道衝撃波発生

複合衝撃波発生

市場、用途別

整形外科

心臓病学

泌尿器科

その他の用途

市場, 種類別

ポータブル

固定式

エンドユーザー別市場

病院および診療所

診断研究所

外来手術センター

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 テクノロジー

2.2.3 用途

2.2.4 種類別

2.2.5 エンドユーザー別

第3章 業界の洞察

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 筋骨格系障害の有病率の増加

3.2.1.2 衝撃波治療装置の技術的進歩

3.2.1.3 スポーツ傷害の増加

3.2.1.4 非侵襲的治療への嗜好の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 衝撃波治療装置の高コスト

3.2.3 市場機会

3.2.3.1 美容および皮膚科用途での需要の高まり

3.3 成長可能性分析

3.4 規制情勢

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 技術とイノベーションの展望

3.5.1 現在の技術動向

3.5.2 新興技術

3.6 価格分析

3.7 ギャップ分析

3.8 ポーター分析

3.9 パイプライン分析

3.10 PESTEL分析

3.11 バリューチェーン分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.3.1 地域別

4.3.1.1 北米

4.3.1.2 ヨーロッパ

4.3.1.3 アジア太平洋

4.4 主要市場プレイヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要な動き

4.6.1 合併・買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年技術別市場予測・予測(単位:Mnドル)

5.1 主要トレンド

5.2 集束衝撃波発生

5.2.1 電気油圧式衝撃波発生(EHSG)

5.2.2 圧電衝撃波発生(PSG)

5.2.3 電磁衝撃波発生(EMSG)

5.3 ラジアル衝撃波発生または弾道衝撃波発生

5.4 複合衝撃波発生

第6章 2021〜2034年用途別市場推定・予測($ Mn)

6.1 主要トレンド

6.2 整形外科

6.3 心臓病学

6.4 泌尿器科

6.5 その他の用途

第7章 2021〜2034年種類別市場推定・予測 ($ Mn)

7.1 主要トレンド

7.2 ポータブル

7.3 固定型

第8章 2021〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 病院および診療所

8.3 診断研究所

8.4 外来手術センター

第9章 2021〜2034年地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 BD

10.2 Boston Scientific

10.3 BTL

10.4 Dornier MedTech

10.5 EMS

10.6 Focal One

10.7 Johnson & Johnson

10.8 LUMENIS

10.9 OLYMPUS

10.10 SIEMENS Healthineers

10.11 Zimmer MedizinSysteme

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI3189

- 光スペクトラムアナライザ市場2025年(世界主要地域と日本市場規模を掲載):高分解能(0.05nm未満)、標準分解能(0.05nm以上)

- セルフピアシングリベット(SPR)システム市場2025年(世界主要地域と日本市場規模を掲載):コード付き、コードレス

- 世界のアンチロック・ブレーキ・システム(ABS)市場展望-予測動向、市場規模・シェア・成長分析(2025-2034)

- Rac.2-トリフルオロメチル乳酸の世界市場

- チルドミラーアナライザー市場:グローバル予測2025年-2031年

- 耐久性撥水加工市場2025年(世界主要地域と日本市場規模を掲載):フッ素系撥水剤、フッ素フリー撥水剤

- 13Cr OCTG(石油用管材)市場2025年(世界主要地域と日本市場規模を掲載):チューブ、ケーシング、ツールパイプ

- 世界の小袋包装市場・予測 2025-2034

- 世界の乗用車市場成長分析-市場規模、シェア、予測動向・見通し(2025-2034)

- インクフリーモバイルフォトプリンター市場:グローバル予測2025年-2031年

- 世界の歯科インプラント市場(2026年~2033年):表面処理種類別(SLA&SLActive、陽極酸化表面、ナノテクスチャ表面)、材質別(チタン、ジルコニア)、設計別(テーパード)、地域別

- ワクチン用ガラス製バイアルの世界市場2025:種類別(成形ガラス製バイアル、管状ガラス製バイアル)、用途別分析