世界の半導体計測&検査市場規模:種類別、技術別、用途別、エンドユーザー別(~2034年)

市場概要

世界の半導体計測・検査市場の2024年の市場規模は98億米ドルで、年平均成長率(CAGR)6.9%で成長し、2034年には187億米ドルに達すると予測されています。市場の成長は、半導体の複雑化や半導体産業への投資の増加などの要因によるものです。

半導体計測・検査市場は、先端半導体チップの需要増に牽引され、著しい成長を遂げています。コンパクトでエネルギー効率の高い装置を求める消費者の需要に応えるため、半導体設計はより複雑化・小型化しています。半導体設計の複雑化に伴い、ウェハー、マスク、チップ構造の微細な欠陥を特定し、スクラップ率を低減して全体的な生産歩留まりを向上させるために、高度な半導体計測・検査ソリューションに対する需要が高まっています。

半導体産業協会が2024年8月に発表した報告書によると、世界の半導体市場は2030年までに1兆米ドルに達する見込みです。このように、半導体産業の成長は市場の需要を押し上げるでしょう。

半導体製造への投資の増加は、半導体計測・検査市場の成長を加速させています。政府と民間企業は、サプライチェーンの混乱と技術の進歩に対処するため、半導体工場に投資しています。2024年11月、アメリカ国防総省は、アメリカ国内の半導体製造を強化するために1億6,000万米ドルを投資すると発表。

また、2024年4月には、アメリカ商務長官がサムスン電子に64億米ドルを供与し、自動車、消費者技術、IoT、航空宇宙、その他の重要産業向けの必須チップの製造能力と能力を拡大します。政府によるこのようなイニシアチブは半導体産業の成長を促進し、予測期間中の半導体計測・検査市場の成長を支えるでしょう。

半導体計測・検査市場の動向

半導体計測・検査における高解像度センサーの使用は、市場を変革しています。高分解能センサーはウェハーの検査精度を向上させ、早期の欠陥検出を確実にして、コストのかかる下流工程への影響を防ぎます。2024年11月、ノードソン・テスト&インスペクションはSQ3000M2自動光学検査(AOI)・計測システムを発表しました。このシステムは、高解像度センサーとFocus Variation Metrology (FVM)テクノロジーを搭載しており、精密な2Dおよび3D測定により半導体検査を強化し、マイクロエレクトロニクス製造における欠陥検出、歩留まり、プロセス効率を向上させます。

半導体計測・検査市場では、AIを活用した検査へのシフトが進んでいます。半導体計測・検査におけるAIの活用は、異常や欠陥を効果的に検出することでパフォーマンスを向上させます。AI主導のソリューションは、欠陥検出とPCBセグメンテーションの精度を向上させます。例えば、Cohuは2024年11月、半導体計測と検査を強化するため、DI-Core分析プラットフォーム内にAI検査ソフトウェアを発表しました。ディープラーニングとニューラルネットワークを使用し、生産速度における欠陥検出精度を向上させます。AI主導の精度により、メーカーはファーストパス歩留まりを最大2%向上させることができます。

半導体計測・検査市場の分析

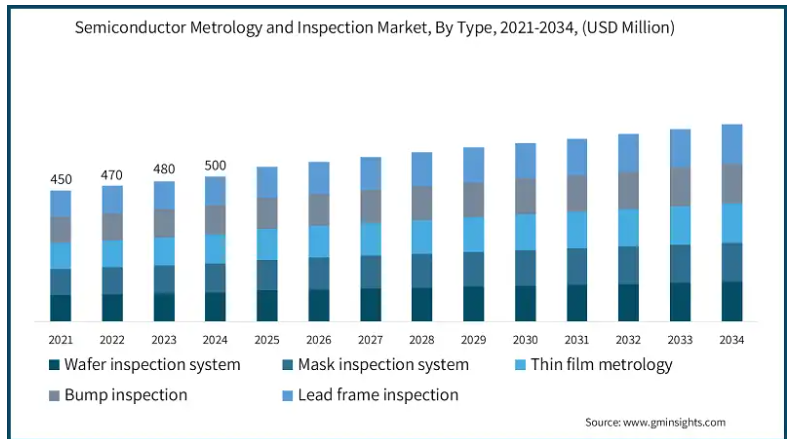

種類別では、ウエハ検査システム、マスク検査システム、薄膜計測、バンプ検査、リードフレーム検査に区分。

ウェハ欠陥検査システムの種類別セグメントは2023年に29億米ドルを占めます。ウェハ欠陥検査システムは、ウェハ上の物理的欠陥やパターン欠陥を検出し、欠陥座標(X、Y)を取得して正確な位置特定を行います。パーティクルによるランダム欠陥と、露光やマスク条件によるシステマティック欠陥を区別します。) パターン化されたウェハ検査では隣接するダイを比較し、パターン化されていないシステムでは裸のウェハを検査します。欠陥の検出と半導体製造の最適化には高度な検査が不可欠。

薄膜計測の種類別セグメントは2021年に22億米ドル。薄膜計測は、薄膜層をナノメートルの精度で正確に測定します。エリプソメトリ、リフレクトメトリ、スペクトロメトリを利用して薄膜特性を分析。また、屈折率、吸収係数、均一性を測定します。薄膜蒸着とエッチングの一貫性を保証します。これにより、生産不良が減少し、スループットが向上します。

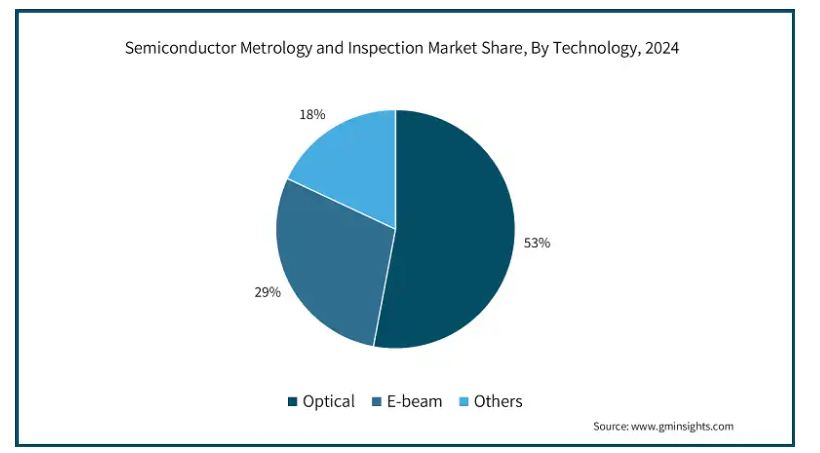

半導体計測・検査市場は、技術別に光学、電子ビーム、その他に分類されます。

光学技術は2024年に世界の半導体計測・検査市場の53%を占める見込み。光学的手法は、集積回路、半導体ウェハ、パッケージングをナノメートル精度で測定、分析、検査するために使用されます。光学技術は、マスクと露光のアライメントリソグラフィープロセスを確実にします。

電子ビーム技術は、2023年に世界の半導体計測・検査市場の28.6%を占める見込み。電子ビーム技術は、集束電子ビームを利用して、欠陥の検出、限界寸法(CD)の測定、材料特性の解析をナノメートルスケールの精度で行います。

半導体計測・検査市場は、用途別に集積回路製造、発光ダイオード(LED)製造、ディスクリート装置、パッケージング・組立、その他に区分されます。

集積回路製造分野が2024年に31億米ドルを占め、市場を支配。計測と検査は、欠陥の最小化、プロセス効率の向上、集積回路(IC)の信頼性確保に不可欠。3次元ICや高度なパッケージング構造の高さ、深さ、トポグラフィを測定。民生用および産業用アプリケーションの流通前にチップの完全性を保証します。

パッケージングとアセンブリ分野は2023年に21億米ドル。半導体の計測と検査は、パッケージングとアセンブリにおいて、ウェハの正確な薄型化、ダイの配置、相互接続の完全性を保証します。先進センサー、AOI、X線検査は欠陥を検出し、半導体装置の歩留まり、信頼性、小型化を最適化します。

エンドユーザー別では、半導体計測・検査市場は、半導体ファウンドリ、集積装置メーカー(IDM)、サードパーティ・ビジネス(OSAT)、研究開発(R&D)機関に区分されます。

2024年の市場規模は、半導体ファウンドリが40億米ドルを占めています。半導体計測と検査は、半導体ファウンドリで重要な役割を果たします。高い歩留まり、欠陥の検出、プロセスの最適化を保証します。ファウンドリの計測ツールは、ウェハ製造、リソグラフィ、パッケージングの精度を維持するために使用されます。

サードパーティ・ビジネス(OSAT)セグメントは、予測期間中にCAGR 7.2%で急成長する見込みです。半導体業界では、サードパーティ・ビジネス(OSAT)とは、半導体メーカーにパッケージング、アセンブリ、テスト・サービスを提供するアウトソーシング半導体アセンブリ・テスト(OSAT)企業を指します。これらのサードパーティは、ウェハーの検査や計測作業を行い、これらのプロセスに特化しています。

2024年、アメリカの半導体計測・検査市場は26億米ドル。アメリカ市場は、半導体産業への政府投資の増加によって牽引されています。2024年8月、アメリカ商務省は、半導体生産を促進するために300億米ドルの資金配分を発表。こうした政府の規制は、ファウンドリやOSAT施設における高精度計測・検査ツールの採用を加速しています。また、この投資急増が計測装置の技術進歩を促進し、アメリカの半導体サプライチェーンを強化しています。

ドイツの半導体計測・検査市場は、2034年までに11億米ドルに達する見込み。ドイツは自動車、産業、民生用電子機器のリーダーとしての地位を確立しており、先端半導体製造の需要を牽引しています。半導体需要の高まりとともに、高精度計測ソリューションが後押し。Infineon、GlobalFoundries、Boschなどの企業が現地ファウンドリーを拡大しており、ウェハー製造と先端パッケージングにおける計測ソリューションの必要性が高まっています。

中国の半導体計測・検査市場は、予測期間中に年平均成長率5.1%で成長する見込みです。メイド・イン・チャイナ2025」のような政府の政策は、中国が半導体分野で自給自足できるように力を与えています。このような政府の政策により、外国技術への依存を減らすため、高度な計測・検査ソリューションへの投資が活発化しています。

日本はアジア太平洋地域の半導体計測・検査市場で10.8%のシェアを占める見込み。日本では、3D IC、ウェーハレベルパッケージング(WLP)、異種集積の需要が増加しており、OSATやファウンドリーにおける計測ソリューションの必要性が高まっています。さらに、日本は車載用半導体と民生用電子機器に支配的であるため、品質と信頼性を確保するための厳格な計測・検査ソリューションの必要性が高まっています。

韓国の半導体計測・検査市場は、予測期間中に年平均成長率7.7%で成長する見込み。韓国は、チップメーカーの競争力を高めるために4500億米ドルの資金配分を発表しました。このような政府投資は、ハイエンドチップ製造用の次世代計測ツールの開発を加速させています。

主要企業・市場シェア

半導体計測・検査市場シェア

半導体計測・検査市場は、既存グローバルプレーヤーだけでなく、ローカルプレーヤーや新興企業も存在するため、競争が激しく、非常に細分化されています。世界市場の上位7社は、KLA Corporation、Applied Materials, Inc.、ASML Holding N.V.、日立製作所、Thermo Fisher Scientific Inc.、Onto Innovation, Inc.、Camtek Ltd.で、合計61%のシェアを占めています。各社は、半導体計測・検査技術の専門知識を得るために協力しています。

例えば、2025年1月、コーヤングはNTV USAと提携し、アメリカにおける半導体計測・検査ソリューションを拡大しました。この提携により、MeisterシリーズとZenStarシステムが導入され、SiP、WLP、ダイ積層検査が強化されます。ディープラーニングと3D測定技術を活用し、コーヤングは先端半導体パッケージの歩留まり、精度、欠陥検出の向上を目指します。

例えば、アプライド マテリアルズとフラウンホーファーIPMSは2023年7月、ドレスデンのシリコン・ザクセンにヨーロッパ最大の半導体計測ハブを開設しました。このハブは、VeritySEM CD-SEMを含むeBeam計測装置を備え、ICAPS市場向けのウェーハレベル検査、プロセス制御、研究開発を強化します。このコラボレーションにより、ヨーロッパ全域での学習、計測技術の進歩、半導体製造の精度が加速されます。

KLAコーポレーションは、エンドユーザー業界の要求を満たし、製品ポートフォリオを強化するために新技術を発表しています。例えば、2022年12月、KLAは3D NANDおよびDRAM製造のインラインプロセス制御を強化するX線計測システムAxion T2000を発表しました。CD-SAXS技術により、垂直構造の高分解能3D測定を実現し、重要な寸法のモニタリングを最適化します。

アプライド マテリアルズは、主に他社との協業によってこの分野の専門知識を獲得し、市場で競争しています。

ASMLホールディングN.V.は、チップの品質、歩留まり、生産効率を向上させるため、計測と検査を高度なリソグラフィ・ソリューションとシームレスに統合することに注力しています。同社は最先端の検査ツールに投資し、業界リーダーと協力して次世代半導体製造のための初期段階のソリューションを開発しています。

半導体計測・検査市場の企業

半導体計測・検査業界の主要企業は以下の通り:

KLA Corporation

Applied Materials, Inc.

ASML Holding N.V

Hitachi Ltd.

Thermo Fisher Scientific Inc.

Onto Innovation, Inc

Camtek Ltd.

半導体計測・検査業界ニュース

日立ハイテクは2024年3月、DIC光学系を用いた低アスペクト微細欠陥の高感度検出により、半導体計測・検査を強化するウェーハ欠陥検査装置「LS9300AD」を発売しました。半導体製造が複雑化する中、ウェーハ製造における高度な欠陥検出に対する業界の要求に応え、検査速度、コスト効率、歩留まりを向上させます。

2024年9月、マーポスはウェハプロセス用の先進的な非接触センサーとゲージを提供し、半導体計測・検査ソリューションを拡大しました。ソラリアス・デベロップメント社の買収により、薄膜計測、ウェハ特性評価、欠陥検出を強化し、半導体製造における高精度と自動化を保証するフェニックス・デスクトップ3Dシステムなどの製品を強化しています。

この調査レポートは、半導体計測・検査市場を詳細に調査し、2021年から2034年までの収益(百万米ドル)を予測・推計しています:

市場, 種類別

ウェハ検査システム

マスク検査システム

薄膜計測

バンプ検査

リードフレーム検査

市場, 技術別

光学式

電子ビーム

その他

アプリケーション別市場

集積回路製造

発光ダイオード(LED)製造

ディスクリート装置

パッケージングおよびアセンブリ

その他

市場, エンドユーザー別

半導体ファウンドリー

集積装置メーカー (IDM)

サードパーティ・ビジネス(OSAT)

研究開発(R&D)機関

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

アラブ首長国連邦

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 半導体装置の複雑化

3.6.1.2 リソグラフィー技術の進歩

3.6.1.3 民生電子機器需要の増加

3.6.1.4 IoTおよび5G対応装置の需要増加

3.6.1.5 半導体製造への投資の増加

3.6.2 業界の落とし穴と課題

3.6.2.1 先端装置の高コスト

3.6.2.2 既存システムとの統合問題

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリクス

第5章 2021〜2034年、種類別市場推定・予測(百万米ドル)

5.1 主要動向

5.2 ウェハ検査装置

5.3 マスク検査装置

5.4 薄膜検査装置

5.5 バンプ検査

5.6 リードフレーム検査

第6章 2021~2034年 技術別市場予測・予測(百万米ドル)

6.1 主要トレンド

6.2 光学

6.3 電子ビーム

6.4 その他

第7章 2021〜2034年市場予測:用途別(百万米ドル)

7.1 主要動向

7.2 集積回路製造

7.3 発光ダイオード(LED)製造

7.4 ディスクリート装置

7.5 パッケージングと組立

7.6 その他

第8章 2021~2034年エンドユーザー別市場予測(百万米ドル)

8.1 主要動向

8.2 半導体ファウンドリ

8.3 統合装置メーカー(IDM)

8.4 サードパーティ・ビジネス(OSAT)

8.5 研究開発(R&D)機関

第9章 2021~2034年地域別市場予測(百万米ドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 イギリス

9.3.2 ドイツ

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 ロシア

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 韓国

9.4.5 オーストラリア

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.6 MEA

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Advantest Corporation

10.2 Applied Materials, Inc.

10.3 ASML Holding N.V

10.4 Bruker Corporation

10.5 Camtek Ltd.

10.6 Hitachi Ltd.

10.7 JEOL Ltd.

10.8 KLA Corporation

10.9 Lasertec Corporation

10.10 Nikon Corporation

10.11 Nova Measuring Instruments Ltd.

10.12 Olympus (EVIDENT)

10.13 Onto Innovation, Inc

10.14 Park Systems Corp.

10.15 Thermo Fisher Scientific Inc.

10.16 Toray Engineering Co., Ltd.

10.17 Zygo Corporation

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI11653

- Eコマース用包装の世界市場(~2030):製品種類別、素材別、最終用途別、地域別

- 高電流源市場:グローバル予測2025年-2031年

- 4-(1-ピラゾリル)-ベンズアルデヒド(CAS 99662-34-7)の世界市場2019年~2024年、予測(~2029年)

- ジェッティングバルブ市場:グローバル予測2025年-2031年

- 世界の火災緊急警報システム市場

- 経食道超音波トランスデューサーの世界市場

- オーダーメイドユニットの市場レポート:タイプ別(デザイン、構造)、エンドユーザー別(高生産厨房、星付きレストラン、業務用バー・レストラン、プレミアムカフェ)、地域別 2024-2032

- 世界の電気設備保守・修理・運用(MRO)市場規模分析-市場シェア、予測動向・見通し(2025-2034)

- 中性子放射線遮蔽壁の世界市場

- 神経内視鏡の世界市場規模は2034年までにCAGR 5.7%で拡大する見通し

- キャプティブポータルの世界市場規模は2034年までにCAGR 13.9%で拡大する見通し

- 農薬用不活性成分の世界市場2025:メーカー別、地域別、タイプ・用途別