セキュリティ&脆弱性管理(SVM)の世界市場規模は2030年までにCAGR 6.5%で拡大する見通し

市場概要

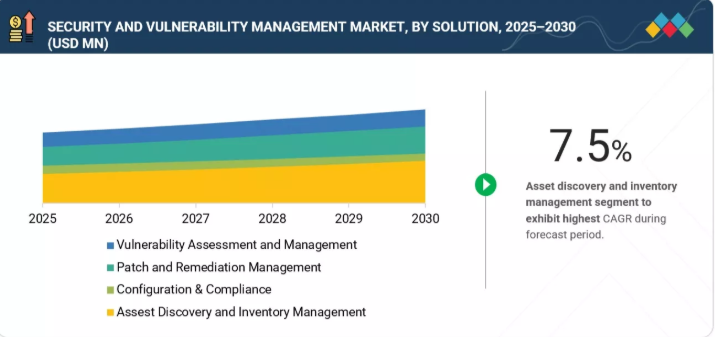

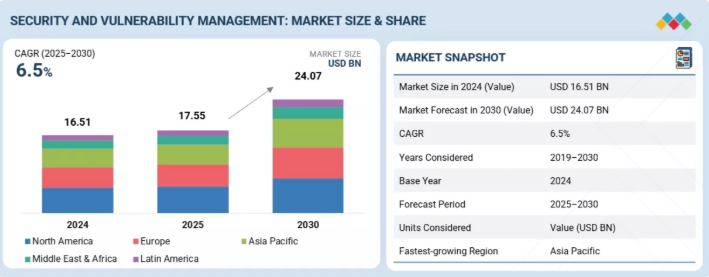

セキュリティおよび脆弱性管理市場は、2025年の175億5000万米ドルから2030年までに240億7000万米ドルに達すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は6.5%となる見込みです。市場の成長は、世界的な脆弱性の増加、サードパーティ製アプリケーションの導入拡大、高度な脆弱性管理ソリューションの不足による金銭的損失や重要データの損失の深刻化によって牽引されている。

主なポイント

提供形態別

セキュリティおよび脆弱性管理市場は、ソリューションとサービスで構成される。サービスは最も成長が速いセグメントであり、複雑なセキュリティインフラを扱うための管理された専門知識への需要の高まりが牽引している。

ソリューション別

資産発見・インベントリ管理は最も成長が速いソリューション分野である。組織が接続された全デバイスとデジタル資産に対する包括的な可視性を求めるためだ。これらのソリューションは正確な資産インベントリの維持、シャドーITの特定、資産の重要度に基づく脆弱性の優先順位付けを支援する。

導入形態別

ハイブリッドおよびマルチクラウド環境の普及拡大により、分散型ITインフラ全体で俊敏かつ継続的な保護を実現する、リアルタイム更新・自動パッチ適用・遠隔監視機能を備えたクラウドベース脆弱性管理ツールの需要が高まっている。

セキュリティタイプ別

エンドポイントセキュリティは、リモートワーク、モバイルデバイス、接続エンドポイントの急増に牽引され、最も急速に成長しているセグメントです。これらのソリューションは、マルウェア、ランサムウェア、ゼロデイ攻撃からエンドポイントを保護すると同時に、リアルタイムの検知と対応を可能にします。

対象別

IoT脆弱性管理は、業界を横断する接続デバイスの急増に伴い急速に成長しています。これらのデバイスは標準化されたセキュリティ対策が不足していることが多く、攻撃者にとって潜在的な侵入経路となっています。

業種別

医療分野はセキュリティ・脆弱性管理市場で最も急速に成長しており、医療記録のデジタル化進展、接続医療機器の普及拡大、HIPAAなどの厳格なコンプライアンス要件が牽引しています。医療機関は、機密性の高い患者データの保護、ランサムウェア攻撃の防止、重要医療システムの継続的運用確保のため、脆弱性管理を優先的に推進しています。

地域別

セキュリティおよび脆弱性管理市場は、北米、欧州、アジア太平洋、ラテンアメリカ、中東、アフリカをカバーしています。主要なサイバーセキュリティベンダーの強力な存在感、高い認知度、厳格な規制枠組みにより、北米が市場を支配しています。

競争環境

主要市場プレイヤーは、提携や投資を含む有機的・無機的戦略を併用している。例えば、Microsoft(米国)、AT&T(米国)、CrowdStrike(米国)、IBM(米国)、Tenable(米国)、Cisco(米国)は、革新的なアプリケーションにおけるセキュリティ・脆弱性管理の需要拡大に対応するため、数多くの契約や提携を結んでいる。

ネットワーク、アプリケーション、接続デバイス全体で増加する脆弱性は、セキュリティおよび脆弱性管理市場の主要な推進要因である。組織は、サイバー犯罪者がパッチ未適用のシステムや設定ミスを悪用することで高まるリスクに直面している。さらに、脆弱なアクセス制御や人的ミスといった内部脆弱性によるセキュリティ侵害が、企業に継続的な脆弱性評価および修復ソリューションの採用を促し、全体的なセキュリティ態勢の強化を迫っている。

顧客の顧客に影響を与えるトレンドとディスラプション

セキュリティおよび脆弱性管理市場は、進化する脅威環境、高まる規制圧力、加速するデジタル導入に牽引され、急速な変革を遂げている。組織は複雑なIT環境を管理するため、プロアクティブなリスク検知、自動化、AI駆動型分析に注力している。一方、クラウド移行、IoTの普及、サードパーティ統合は、企業が脆弱性を特定・優先順位付け・軽減する方法を再構築している。

主要企業・市場シェア

市場エコシステム

セキュリティおよび脆弱性管理市場のエコシステムは、組織のレジリエンス強化に向けて連携する多様なネットワークで構成される。これにはスキャン、パッチ適用、監視ツールを提供するソリューションベンダーに加え、コンプライアンス確保、運用効率化、サイバーセキュリティフレームワーク全体の強化を担うマネージドサービスプロバイダーや規制機関が含まれる。

地域

予測期間中、アジア太平洋地域がグローバルセキュリティ・脆弱性管理市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、急速なデジタルトランスフォーメーション、拡大するITインフラ、新興経済圏全体でのサイバー脅威の増加に牽引され、最も急速に成長する地域と予測される。政府や企業は、重要インフラの保護、データ保護規制への対応、製造、BFSI(銀行・金融・保険)、医療などの分野におけるサイバーレジリエンス構築のために、脆弱性管理プラットフォームに多額の投資を行っている。

セキュリティおよび脆弱性管理市場:企業評価マトリックス

セキュリティおよび脆弱性管理市場マトリックスにおいて、Tenable(スター)は、包括的なリスクおよび脆弱性管理のためのTenable OneやNessusなどの革新的なソリューションを提供し、グローバルな展開で主導的立場にある。RSI Security(新興リーダー)は、カスタマイズされた脆弱性評価、コンプライアンス、マネージドセキュリティサービスにより認知度を高め、中小企業における地位を強化している。

主要市場プレイヤー

Microsoft(米国)

AT&T(米国)

CrowdStrike(米国)

IBM(米国)

Tenable(米国)

【目次】

1

はじめに

44

2

エグゼクティブサマリー

49

3

プレミアムインサイト

54

4

市場概要

セキュリティおよび脆弱性管理における成長機会と戦略的ギャップを特定する。

60

5

業界動向

競争力や進化するサイバーセキュリティのトレンドから戦略的洞察を得て、業界の変化に対応する。

71

5.1

ポーターの5つの力分析

5.1.1

新規参入の脅威

5.1.2

代替品の脅威

5.1.3

供給者の交渉力

5.1.4

購入者の交渉力

5.1.5

競争の激しさ

5.2

マクロ経済指標

5.2.1

はじめに

5.2.2

GDP動向と予測

5.2.3

グローバルICT産業の動向

5.2.4

グローバルサイバーセキュリティ産業の動向

5.3

バリューチェーン分析

5.3.1

コンポーネントプロバイダー

5.3.2

テクノロジープロバイダー

5.3.3

セキュリティソリューションおよびサービスプロバイダー

5.3.4

システムインテグレーター

5.3.5

販売・流通

5.3.6

エンドユーザーグループ

5.4

エコシステム分析

5.5

価格分析

5.5.1

ソリューション別ソフトウェア平均価格分析(2025年)

5.5.2

2025年時点のベンダー別ソフトウェア価格指標分析

5.6

顧客ビジネスに影響を与えるトレンドとディスラプション

5.7

2026年の主要カンファレンスとイベント

5.8

投資と資金調達シナリオ

5.9

ケーススタディ分析

5.9.1

事例研究1:インフォシス、リスク全体の見通し向上にQualys VMDRを活用

5.9.2

事例研究2:SAIグローバル、クライアントの高度に保護された規制対象データをRapid7のInsightIDRで保護

5.9.3

事例研究3:ネットワークインテリジェンス、重要インフラサイトの保護にトリップワイヤ・インダストリアル・ビジビリティを選択

5.9.4

事例研究4:クアンティフィ、クラウドにおけるサイバーリスク低減にテナブル脆弱性管理を依存

5.10

2025年米国関税の影響 – セキュリティおよび脆弱性管理市場

5.10.1

はじめに

5.10.2

主な関税率

5.10.3

価格影響分析

5.10.4

国・地域別影響

5.10.4.1

北米

5.10.4.2

欧州

5.10.4.3

アジア太平洋

5.10.5

エンドユーザー産業への影響

6

戦略的変革:特許、デジタル、AI導入

AI駆動型イノベーションを活用し、脆弱性管理を革新し、将来のデジタル環境を保護する。

93

6.1

主要な新興技術

6.1.1

脆弱性評価とスキャン

6.1.2

パッチ管理システム

6.1.3

構成管理

6.1.4

脅威と脆弱性インテリジェンス

6.1.5

リスクベース脆弱性管理(RBVM)

6.1.6

コンテナ&クラウド脆弱性管理

6.1.7

アプリケーションセキュリティ(APPSEC)& SAST/DAST/IAST

6.1.8

エンドポイント脆弱性検出

6.2

補完技術

6.2.1

セキュリティ情報・イベント管理(SIEM)

6.2.2

セキュリティオーケストレーション、自動化、対応(SOAR)

6.2.3

資産発見・インベントリ管理(CMDB)

6.2.4

ペネトレーションテストおよびレッドチームツール

6.2.5

エクスポージャー管理プラットフォーム

6.2.6

修復/チケット管理システム

6.2.7

DevSecOps/CI-CD統合

6.3

技術/製品ロードマップ

6.3.1

短期(2025–2027)|基盤構築と初期商用化

6.3.2

中期(2027–2030)|拡張と統合リスク管理

6.3.3

長期(2030–2035+)|自律的・知能的エクスポージャー管理

6.4

特許分析

6.5

将来の応用例

6.5.1

AI駆動型リスクベース脆弱性管理(RBVM)

6.5.2

クラウド&コンテナセキュリティ自動化

6.5.3

継続的脅威エクスポージャー管理(CTEM)

6.5.4

量子耐性脆弱性管理

6.5.5

自律的修復&セキュリティオーケストレーション

6.6

AI/生成AIがセキュリティおよび脆弱性管理市場に与える影響

6.6.1

セキュリティおよび脆弱性管理市場におけるベストプラクティス

6.6.2

セキュリティおよび脆弱性管理市場におけるAI導入の事例研究

6.6.3

相互接続された隣接エコシステムと市場プレイヤーへの影響

6.6.4

セキュリティおよび脆弱性管理市場における生成AI導入に対する顧客の準備状況

7

規制環境

地域ごとのコンプライアンスおよび業界標準に関する包括的なガイドで、複雑なグローバル規制をナビゲートします。

107

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界標準

8

消費者動向と購買行動

ステークホルダーの力学が購買決定にどのように影響し、業界の重要な未解決ニーズを明らかにするかを解明します。

111

8.1

意思決定プロセス

8.2

購買ステークホルダーと購買評価基準

8.2.1

購買プロセスにおける主要ステークホルダー

8.2.2

購買基準

8.3

導入障壁と内部課題

8.4

様々なエンドユーザー産業における未充足ニーズ

9

提供内容別セキュリティおよび脆弱性管理市場

市場規模と成長率予測分析(2031年まで、単位:百万米ドル) | 14のデータ表

116

9.1

はじめに

9.1.1

提供内容:セキュリティおよび脆弱性管理市場の推進要因

9.2

ソリューション

9.2.1

脆弱性評価および管理

9.2.1.1

デジタル環境全体におけるセキュリティ弱点の特定、評価、優先順位付け、および修正

9.2.1.2

脆弱性評価およびスキャン

9.2.1.3

リスクベースの脆弱性管理

9.2.1.4

OT/IOT 脆弱性管理

9.2.2

パッチおよび修正管理

9.2.2.1

組織のデジタル資産全体におけるソフトウェアの更新および構成変更の追跡

9.2.3

資産発見およびインベントリ管理

9.2.3.1

ネットワークに接続されたデバイス、ワークロード、アプリケーションを自動的に識別し、リアルタイムのインベントリを維持する

9.2.4

構成とコンプライアンス

9.2.4.1

定義されたセキュリティベースラインに従った構成の確保

9.3

サービス

9.3.1

プロフェッショナルサービス

9.3.1.1

プロフェッショナルサービスは、導入のための専門チームによるサポートと専任のプロジェクトコンサルティングを提供する。

9.3.1.2

コンサルティングおよびアドバイザリーサービス

9.3.1.3

統合サービス

9.3.1.4

サポートおよび保守

9.3.2

マネージドサービス

9.3.2.1

マネージドサービスは、セキュリティおよび脆弱性管理のシームレスな統合と運用に対する専門的な技術サポートを保証します。

9.3.2.2

マネージド脆弱性スキャン

9.3.2.3

マネージドパッチおよび修復

9.3.2.4

継続的監視およびレポート作成

10

セキュリティおよび脆弱性管理市場、導入モード別

市場規模および成長率予測分析(2031年まで、百万米ドル単位) | データ表6件

128

10.1

はじめに

10.1.1

導入モード:セキュリティおよび脆弱性管理市場の推進要因

10.2

オンプレミス

10.2.1

オンプレミスソリューションは組織に全プラットフォームに対する完全な制御を提供する

10.3

クラウド

10.3.1

クラウド導入はセキュリティ予算が限られている組織にとって有益

11

セキュリティタイプ別セキュリティおよび脆弱性管理市場

2031年までの市場規模および成長率予測分析(百万米ドル) | 10データ表

133

11.1

はじめに

11.1.1

セキュリティタイプ別:セキュリティおよび脆弱性管理市場の推進要因

11.2

エンドポイントセキュリティ

11.2.1

不正アクセス防止のためのデバイス上のリスク特定ニーズの増加

11.3

ネットワークセキュリティ

11.3.1

脆弱性管理は攻撃対象領域を縮小することでネットワークセキュリティを向上させる

11.4

アプリケーションセキュリティ

11.4.1

アプリケーションセキュリティはユーザープライバシーを保護し、信頼を維持し、事業継続性を保証する

11.5

クラウドセキュリティ

11.5.1

効率的な脆弱性管理は、クラウドベースの資産の完全性、可用性、機密性を維持するために不可欠である

12

セキュリティおよび脆弱性管理市場、対象別

市場規模および成長率予測分析(2031年まで、百万米ドル単位) | 10のデータ表

140

12.1

はじめに

12.1.1

対象:セキュリティおよび脆弱性管理市場の推進要因

12.2

ITインフラ

12.2.1

ITインフラストラクチャの効果的な脆弱性管理には、自動化された発見、リスクベースの優先順位付け、継続的な監視が組み合わされる

12.3

コンテンツ管理の脆弱性

12.3.1

デジタル化による組織間および組織内で生成されるコンテンツ量の増加

12.4

IoT の脆弱性

12.4.1

脆弱性管理は、IoT ネットワークを継続的にスキャンすることでリスクの軽減に役立ちます。

12.5

APIの脆弱性

12.5.1

APIに対するサイバー攻撃の増加がセキュリティおよび脆弱性管理ソリューションの導入を促進

12.6

その他の標的型脆弱性

13

セキュリティおよび脆弱性管理市場、業種別

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | 20のデータ表

147

13.1

はじめに

13.1.1

業種別:セキュリティおよび脆弱性管理市場の推進要因

13.2

BFSI

13.2.1

BFSI業種は顧客のプライバシーとセキュリティ、オンライン取引、機密情報を優先

13.3

医療

13.3.1

医療セクターは、患者の個人健康情報および重要なデータを保護する。

13.4

政府

13.4.1

脆弱性管理は、政府機関が厳格なサイバーセキュリティ法を順守するのに役立つ。

13.5

製造

13.5.1

製造分野における技術進歩が脆弱性管理の需要を牽引

13.6

エネルギー・公益事業

13.6.1

エネルギー企業はサイバー攻撃による電力供給障害リスクが高まり、セキュリティ需要が増大

13.7

IT・ITES

13.7.1

IT組織はグローバルクライアント向けに大量の機密データと重要業務を扱うため、高度なセキュリティソリューションが必要

13.8

小売・Eコマース

13.8.1

インターネットとスマートフォンの普及により小売セクターの攻撃対象領域が拡大

13.9

電気通信

13.9.1

脅威インテリジェンス統合などの脆弱性ソリューションにより、通信事業者は新たなサイバー脅威に関するリアルタイムの洞察を得られる

13.10

旅行・ホスピタリティ

13.10.1

セキュリティソリューションは、旅行業界のネットワークを保護し、継続的かつ安全な顧客サービスを保証します。

13.11

その他の業種

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 3202

- 歯科用照明システム市場2025年(世界主要地域と日本市場規模を掲載):固定式、移動式

- 産業用ニッケルベース電池の世界市場2025:種類別(ニッケルカドミウム電池、NiMH電池)、用途別分析

- 世界のトリメタジジン市場

- 体外診断用酵素の世界市場規模調査:酵素別、疾患別、技術別、最終用途別、地域別予測:2022-2032年

- HEPESの中国市場:HEPESパウダー、HEPES溶液

- 臭化テトラエチルアンモニウムの世界市場

- 電子コンパスセンサーの世界市場2025:種類別(ホール効果センサー、MEMSセンサー、その他)、用途別分析

- 世界の住宅用ボイラー市場・予測 2025-2034

- 世界のベラトルアルデヒド市場

- 消費財/食品

- 世界のウェアラブル技術市場規模/シェア/動向分析レポート:製品別、動作方式別、種類別(~2030年)

- Wi-Fi 6 CPEの世界市場2025:メーカー別、地域別、タイプ・用途別