SaaS管理の世界市場規模は2030年までにCAGR 15.4%で拡大する見通し

市場概要

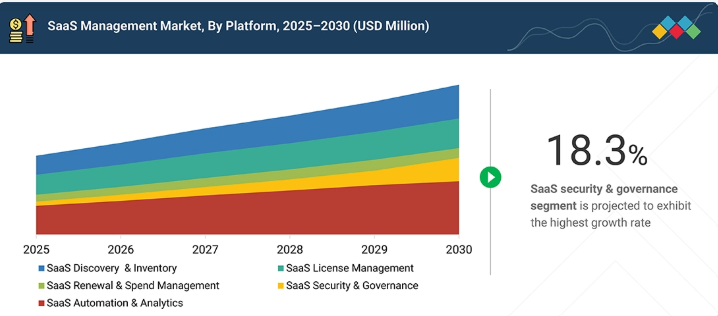

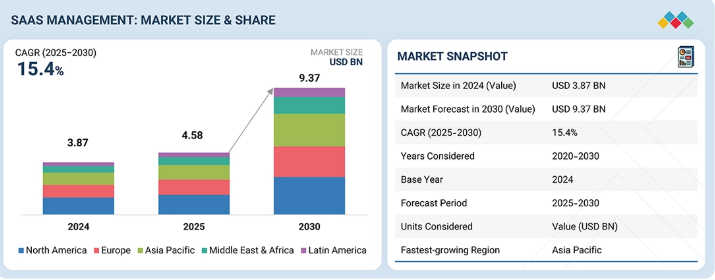

SaaS管理市場は急速な成長を遂げており、2025年の45億8000万米ドルから2030年までに93億7000万米ドルへ、年平均成長率(CAGR)15.4%で拡大すると予測されている。この拡大は、拡大するSaaSポートフォリオ内での可視性向上、コスト管理、セキュリティガバナンス、ライセンス最適化を求める企業によって牽引されている。SaaSの無秩序な拡大、シャドーIT、コンプライアンスリスクの台頭により、SaaS支出管理、アプリケーション発見、自動化されたアクセスガバナンスへの需要が高まっています。ベンダー各社は、リアルタイム使用状況分析、契約インテリジェンス、更新最適化ツールの導入が堅調であると報告しており、これにより組織は事後対応型の追跡から、先を見据えたSaaSライフサイクル管理へと移行できます。この成長は、財務面とセキュリティ面の双方における戦略的優先事項としてのSaaSの重要性を裏付けており、SaaSコスト削減、ライセンス回収、ベンダー統合プラットフォームへの投資拡大につながっています。

SaaS管理市場は、企業がサブスクリプション費用の管理強化、アプリケーションの冗長性最小化、分散型ソフトウェアエコシステム内のガバナンス強化を目指す中で急速に成長しています。組織は自動化されたSaaS発見、契約インテリジェンス、支出最適化、ID駆動型自動化、セキュリティ態勢管理に注力しています。ベンダー側では、リアルタイム可視化、シャドーIT対策、集中型更新プロセス、AIを活用した利用状況分析への需要が高まっている。この需要が、基本的な監視ソリューションから包括的なエンタープライズグレードのSaaS管理・オーケストレーションプラットフォームへの移行を推進している。

顧客の顧客に影響を与えるトレンドとディスラプション

SaaS管理市場は、企業がSaaSの無秩序な拡大、サブスクリプションコスト、分散型アプリケーション利用をより効果的に制御しようとする中で急速に進化している。ベンダーは基本的な追跡から自動化されたSaaS検出へ移行し、部門横断的な可視性とインテリジェントな更新管理を提供している。AI駆動の最適化、契約インテリジェンス、リアルタイムリスク検知、IDベースの自動化、シャドーIT対策への需要が高まっている。これらの進歩はSaaS運用を戦略的制御層へと変革し、安全でコンプライアンスに準拠したコスト効率の高いSaaS環境を実現している。

主要企業・市場シェア

市場エコシステム

SaaS管理市場のエコシステムは、SaaS環境のエンドツーエンド制御・最適化・ガバナンスを実現する多様なプロバイダーネットワークで構成される。ベンダーはSaaS発見・インベントリ管理、ライセンス管理、更新・支出最適化、セキュリティ・ガバナンス、異常検知向けSaaS自動化・分析プラットフォームを提供する。サービスパートナーは導入支援、ワークフロー自動化、ポリシー設定、IAM/ITSMシステム連携を担う。各業界の企業はこれらの機能を活用し、SaaSの無秩序な拡大を抑制、コンプライアンス強化、コスト最適化を実現し、大規模な環境において安全で効率的、データ駆動型のSaaS運用を確保しています。

地域別

予測期間中、アジア太平洋地域がSaaS管理市場で最も急速に成長する地域となる

アジア太平洋地域のSaaS管理市場は、組織がSaaS導入を拡大し、より厳格なコンプライアンスを施行し、分散化する環境全体で高まるセキュリティリスクやシャドーITリスクに対処する中で急速に拡大しています。シンガポールやオーストラリアなどの国々は、急速に成長するアプリケーションエコシステムを管理するため、統合されたSaaS可視化、自動化されたアクセスガバナンス、集中型ライセンス最適化の導入を主導している。地域的な成長は、より厳格なデータ主権の義務付け、マルチクラウド環境への急速な拡大、更新自動化と支出インテリジェンスへの注目の高まりによってさらに支えられている。IBMやBetterCloudなどのベンダーは、企業がSaaSの無秩序な拡大を制御し、運用効率を改善するために堅牢でスケーラブルなプラットフォームを優先するにつれて、勢いを増している。

saas-management-market: 企業評価マトリックス

SaaS管理市場マトリックスにおいて、IBM(スター)はエンタープライズグレードのプラットフォームで主導的立場にある。包括的なSaaS発見、自動化されたライセンス最適化、ポリシー駆動型ガバナンスを提供し、ハイブリッドおよびマルチクラウド環境全体での統一された可視性と安全なライフサイクル自動化を実現する。ManageEngine(新興リーダー)は、SaaS運用管理の拡大、コスト管理機能、アクセスガバナンスの効率化により勢いを増している。中堅企業から大企業セグメントでの採用拡大により、進化するSaaS管理エコシステム内での加速的な成長が期待される。

主要市場プレイヤー

IBM(米国)

Check Point Software(イスラエル)

AvePoint(米国)

Flexera(米国)

Quest Software(米国)

SailPoint Technologies(米国)

HCLSoftware(インド)

ServiceNow(米国)

Freshworks(米国)

Microsoft(米国)

Google(米国)

Calero(米国)

ManageEngine(Zoho)(米国)

USU Solutions(ドイツ)

Ramp(米国)

【目次】

1

はじめに

43

2

調査方法論

48

3

エグゼクティブサマリー

63

4

プレミアムインサイト

68

5

市場概要

AI駆動型ツールと進化する価格モデルが、SaaSの効率性と集中管理の採用に革命をもたらす。

70

5.1

はじめに

5.2

市場動向

5.2.1

推進要因

5.2.1.1

AI搭載テレメトリーがSaaSライセンス最適化と支出効率を向上させる

5.2.1.2

進化するSaaS価格モデルがインテリジェント監視システムの導入を加速

5.2.1.3

クロスクラウド環境の複雑化が集中型SaaS管理の導入を加速

5.2.2

抑制要因

5.2.2.1

断片化されたハイブリッド環境とレガシー統合のサイロ化が統一的なSaaSライフサイクル管理を阻害

5.2.2.2

分散型SaaSデータストリームにおけるパフォーマンスボトルネックが分析機能を制約する

5.2.3

機会

5.2.3.1

リアルタイムFINOPSダッシュボードとクロスツール最適化のための分析活用

5.2.3.2

ノーコードワークフロー自動化による企業導入と運用柔軟性の強化

5.2.3.3

予測AIモデルによるSaaSポートフォリオ全体の更新計画と異常検知の高度化

5.2.4

課題

5.2.4.1

シャドーSAAS利用がコンプライアンスとライフサイクルの透明性にギャップを生む

5.2.4.2

断片化されたポリシーと限られた自動化のスケーラビリティがガバナンスの一貫性を損なう

5.3

満たされていないニーズと空白領域

5.3.1

SaaS管理市場における満たされていないニーズ

5.3.2

空白領域における機会

5.4

相互接続された市場とセクター横断的機会

5.4.1

相互接続された市場

5.4.2

セクター横断的機会

5.5

ティア1/2/3プレーヤーによる戦略的動き

5.5.1

ティア1/2/3プレーヤーによる戦略的動き

6

業界動向

SaaS管理の進化は、競争圧力と戦略的なサプライヤー・バイヤーのシフトの中で業界の力学を再構築している。

80

6.1

SaaS管理の進化

6.2

ポーターの5つの力分析

6.2.1

新規参入の脅威

6.2.2

代替品の脅威

6.2.3

供給者の交渉力

6.2.4

買い手の交渉力

6.2.5

競争の激しさ

6.3

サプライチェーン分析

6.4

エコシステム分析

6.4.1

SaaS発見・在庫管理プロバイダー

6.4.2

SaaSライセンス管理プロバイダー

6.4.3

SaaS更新・支出管理プロバイダー

6.4.4

SaaSセキュリティ・ガバナンスプロバイダー

6.4.5

SaaS自動化・分析

6.5

価格分析

6.5.1

主要プレイヤー別、2025年のSAAS管理サービスの平均販売価格

6.5.2

業務機能別、2025年のSAAS管理プラットフォームの平均販売価格

6.6

主要カンファレンスおよびイベント、2025年~2026年

6.7

顧客ビジネスに影響を与えるトレンド/ディスラプション

6.8

投資および資金調達シナリオ

6.9

ケーススタディ分析

6.9.1

U, INC.、AppLogieでSaaS支出とサブスクリプション管理を最適化

6.9.2

PIE Insurance、BetterCloudでSaaS運用とアクセス管理を簡素化

6.9.3

Jiminny、CledaraでSaaSの集中可視化と支出管理を実現

6.9.4

INSTRUCTURE、ZYLOで完全なSAAS可視性と運用効率を獲得

6.9.5

DATASTAX、CLOUDEAGLE.AIでSAAS更新と調達管理を最適化

6.10

2025年米国関税の影響 – SAAS管理市場

6.10.1

はじめに

6.10.2

関税・貿易政策の最新動向(2025年8月~9月)

6.10.3

主要関税率

6.10.4

価格影響分析

6.10.4.1

戦略的転換と新たな動向

6.10.5

国・地域別影響

6.10.5.1

米国

6.10.5.2

中国

6.10.5.3

欧州

6.10.5.4

アジア太平洋(中国除く)

6.10.6

エンドユーザー産業への影響

6.10.6.1

BFSI(銀行・金融・保険)

6.10.6.2

小売・電子商取引

6.10.6.3

ヘルスケア・ライフサイエンス

6.10.6.4

テクノロジー・ソフトウェア

7

技術的進歩、AI による影響、特許、イノベーション、および将来のアプリケーション

AI による進歩は、自動化と認知技術を統合した将来を見据えたソリューションにより、SaaS 管理を再定義します。

111

7.1

主要な新興技術

7.1.1

SAAS ディスカバリーコネクタ

7.1.2

統合アプリインベントリグラフ&データ正規化レイヤー

7.1.3

使用状況テレメトリーパイプライン&ライセンス利用率分析

7.1.4

SCIM/JIT経由のIDライフサイクル自動化(JML)

7.1.5

アクセスガバナンス(RBAC/ABAC)と定期的なアクセス認証

7.1.6

契約インテリジェンス

7.1.7

FINOPS支出分析

7.2

補完技術

7.2.1

IDプロバイダー&ディレクトリ技術

7.2.2

ITSMプラットフォーム&変更ワークフロー

7.2.3

ERP/財務&APシステム

7.2.4

電子署名サービス

7.2.5

IPAAS&ワークフローブリッジ

7.2.6

データパイプライン&データウェアハウジング

7.2.7

SIEM/ログ管理

7.2.8

シークレット管理&保管庫

7.3

隣接技術

7.3.1

IGA/IAMスイート

7.3.2

特権アクセス管理

7.3.3

従来型ITAM/SAMスイート

7.3.4

ブラウザセキュリティプラットフォーム(BSP)とエンタープライズブラウザ技術

7.3.5

デジタル従業員体験分析

7.4

技術ロードマップ

7.4.1

短期(2025–2027年):基盤構築と標準化フェーズ

7.4.2

中期(2028–2030年):統合と自動化フェーズ

7.4.3

長期(2031–2035年):自律的・認知的SaaS管理フェーズ

7.5

特許分析

7.5.1

方法論

7.5.2

2016–2025年 出願書類タイプ別特許

7.5.3

イノベーションと特許出願

7.6

将来の応用

7.6.1

ゼロタッチSaaSエコシステム管理:自己学習型オーケストレーションエンジン

7.6.2

SaaS支出予測と適応型予算編成:動的コストモデリングアルゴリズム

7.6.3

SAAS相互運用性と統合ガバナンスファブリック:クロスプラットフォームガバナンスプロトコル

7.6.4

動的コンプライアンスと継続的監査自動化:AI主導のポリシー検証

7.6.5

SAAS カーボンアカウンティングと持続可能な IT 最適化:エネルギー、カーボン、ESG データセットと SAAS 使用状況データ

7.7

生成型 AI が SAAS 管理市場に与える影響

7.7.1

SaaS ディスカバリーとアプリケーションインテリジェンス

7.7.2

ライセンス最適化と支出インテリジェンス

7.7.3

契約ライフサイクルと更新管理

7.7.4

予測分析とインサイト生成

7.7.5

自動化されたコンプライアンスとリスクガバナンス

7.7.6

適応型ワークフロー自動化とユーザーエンパワーメント

8

規制環境

地域ごとのコンプライアンスと主要規制機関に関する包括的な洞察により、複雑なグローバル規制をナビゲートします。

131

8.1

地域規制とコンプライアンス

8.1.1

規制機関、政府機関、その他の組織

8.1.2

主要規制

8.1.2.1

北米

8.1.2.2

欧州

8.1.2.3

アジア太平洋

8.1.2.4

中東・アフリカ

8.1.2.5

ラテンアメリカ

9

顧客環境と購買行動

主要産業分野における未充足ニーズとステークホルダーの影響を理解し、成長の鍵を解き放つ。

145

9.1

意思決定プロセス

9.2

主要ステークホルダーと購買評価基準

9.2.1

購買基準

9.3

導入障壁と内部課題

9.4

様々な業界分野における未充足ニーズ

10

提供形態別SaaS管理市場

市場規模と成長率予測分析(2030年まで、百万米ドル単位) | 34のデータ表

151

10.1

はじめに

10.1.1

推進要因:提供形態別SaaS管理市場

10.2

プラットフォーム

10.2.1

SaaS発見・インベントリ

10.2.1.1

冗長ツール、未活用アプリケーション、重複機能の特定による最適化施策の支援

10.2.1.2

アプリ発見ツール

10.2.1.3

アプリケーション所有権マッピングソフトウェア

10.2.1.4

データ正規化エンジン

10.2.1.5

SaaSカタログ/ディレクトリツール

10.2.1.6

その他のSaaS発見・インベントリプラットフォーム

10.2.2

SAAS ライセンス管理

10.2.2.1

財務の最適化とコンプライアンスにおける重要な役割による市場の推進

10.2.2.2

ライセンス利用状況の追跡と権利管理

10.2.2.3

自動プロビジョニング/デプロビジョニング

10.2.2.4

ライセンス最適化エンジン

10.2.2.5

チャージバック/ショーバックおよびシート合理化モジュール

10.2.3

SAAS 更新および支出管理

10.2.3.1

組織が優位な立場から交渉できるようにすることで、戦略的意思決定を強化する

10.2.3.2

更新カレンダー、アラート、および契約リポジトリ

10.2.3.3

ベンダーパフォーマンスダッシュボード

10.2.3.4

支出分析/FINOPS統合と承認ワークフロー

10.2.3.5

ベンチマーキングと価格情報分析

10.2.3.6

ベンダー・契約交渉ツール

10.2.3.7

その他

10.2.4

SaaSセキュリティとガバナンス

10.2.4.1

統一ポリシー適用による組織セキュリティの強化

10.2.4.2

アクセスガバナンス、ロールマッピング、ポリシーコンプライアンスエンジン

10.2.4.3

監査、認証、リスクスコアリングレポート

10.2.4.4

IDライフサイクル統合ツール

10.2.4.5

データ分類とコンプライアンスダッシュボード

10.2.4.6

SaaSセキュリティ態勢管理

10.2.5

SaaS自動化と分析

10.2.5.1

市場を牽引する基盤と精度のためにオントロジーベースの文脈タグ付けを必要とする、一般AIとLLMの利用増加

10.2.5.2

予測的契約更新と支出予測

10.2.5.3

自律型ワークフロー自動化

10.2.5.4

パーソナライズされた利用推奨事項

10.2.5.5

異常検知

10.3

サービス

10.3.1

プロフェッショナルサービス

10.3.1.1

SaaS管理プラットフォームの導入、運用、価値最大化を支援するエンタープライズ向けサービス

10.3.1.2

トレーニング&アドバイザリー

10.3.1.3

導入・統合

10.3.1.4

サポートおよび保守

10.3.2

マネージドサービス

10.3.2.1

継続的なアウトソーシング運用サポートを提供し、企業が SaaS アプリケーションポートフォリオを監視、最適化、および管理することを支援する。

10.3.3

戦略的アドバイザリーサービス

10.3.3.1

組織が構造化された意思決定モデルを確立する支援

11

導入モード別SaaS管理市場

2030年までの市場規模と成長率予測分析(百万米ドル) | データ表8点

180

11.1

はじめに

11.1.1

導入モード:SaaS管理市場の推進要因

11.2

クラウド

11.2.1

SaaSアプリケーション管理における柔軟性、拡張性、コスト効率への需要が市場を牽引

11.3

オンプレミス

11.3.1

機密情報の完全な管理、安全なストレージ、内部ポリシーの徹底に対するニーズが導入を促進

11.4

ハイブリッド

11.4.1

市場成長を支える適応性のあるIT戦略、マルチクラウド導入、機密データの安全な取り扱いに対する需要の高まり

12

業務機能別SaaS管理市場

2030年までの市場規模と成長率予測分析(単位:百万米ドル) | 14のデータ表

186

12.1

はじめに

12.1.1

業務機能:SaaS管理市場の推進要因

12.2

IT資産管理

12.2.1

拡大するSaaSエコシステムに対する可視性、制御、説明責任を維持する

12.3

財務・会計

12.3.1

財務の透明性、コスト効率、説明責任の必要性が導入を促進

12.4

セキュリティ、リスク、コンプライアンス

12.4.1

サイバーセキュリティ脅威と運用リスクの高まりが市場を牽引する 12.5

法務・調達

12.5.1

サブスクリプション型および使用量ベースのSaaSモデルの採用拡大が需要を牽引する 12.6

人事

12.6.1

従業員のオンボーディングとSaaS利用の最適化による業務効率化 12.7

マーケティング・営業活動

従業員のオンボーディングとSaaS利用の最適化による業務効率化

12.7

マーケティング・営業活動

12.7.1

データ駆動型戦略とマルチチャネルキャンペーンへの依存度の高まりが導入を促進

13

垂直市場別SaaS管理市場

2030年までの市場規模と成長率予測分析(百万米ドル) | 26のデータ表

197

13.1

はじめに

13.1.1

推進要因:垂直市場別SaaS管理市場

13.2

BFSI

13.2.1

技術近代化とガバナンス整合性が規制産業におけるデジタルレジリエンスを強化

13.3

テクノロジー&ソフトウェア

13.3.1

進化する開発フレームワークが集中型SaaS可視化の必要性を加速

13.4

ヘルスケア&ライフサイエンス

13.4.1

デジタルヘルス変革が集中型アプリケーション管理の需要を促進

13.5

製造&産業用IoT

13.5.1

デジタル産業化とスマート工場の拡大がSaaSガバナンス導入を加速

13.6

小売・Eコマース

13.6.1

拡大するデジタルコマースエコシステムが統一されたSaaSガバナンスと効率性の必要性を強化

13.7

電気通信

13.7.1

高まるクラウド統合の需要が統合管理と運用インテリジェンスを要求する

13.8

政府・公共部門

13.8.1

進化するデータセキュリティ優先事項が集中型クラウド監視への移行を加速させる

13.9

教育

13.9.1

教育システムがよりスマートでコンプライアンス対応かつコスト効率の高いSaaSエコシステムへ進化

13.10

エネルギー・公益事業

13.10.1

エネルギー近代化の取り組みの増加が、安全でコンプライアンスに準拠したSaaSエコシステムへの需要を牽引する

13.11

メディア&エンターテインメント

13.11.1

進化するコンテンツエコシステムが、クラウドワークフローにおける透明性と効率性の向上を要求する

13.12

運輸・物流

13.12.1

進化するモビリティネットワークが統合型SaaS監視とコスト最適化の需要を加速させる

13.13

その他の業種

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 9608

- 酸化スズ(II)の世界市場

- 金属酸化物避雷器市場2025年(世界主要地域と日本市場規模を掲載):ポリマーMOA、磁器MOA

- 世界のパン焼き機市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- 屋内LBS市場レポート:ソリューションタイプ別(分析と洞察、キャンペーン管理、エンタープライズサービス、位置情報とアラート、地図、近接ビーコン、その他)、技術別(コンテキストアウェア技術、OTDOAとE-OTDOA、RFIDとNFC、衛星、マイクロ波と赤外線センシング、その他)、アプリケーション(モニタリング、ナビゲーション、トラッキング、アナリティクス、その他)、業種(小売、運輸・物流、メディア・エンターテインメント、ヘルスケア・ライフサイエンス、政府・公共施設、航空宇宙・防衛、BFSI、その他)、地域 2024-2032

- ツラスロマイシンの世界市場

- PHペーパー市場:グローバル予測2025年-2031年

- 世界の金属パウダー水噴霧装置市場

- • センサー市場

- 世界の医薬品包装機器市場・予測 2025-2034

- LED(発光ダイオード)ドライバー市場:グローバル予測2025年-2031年

- 3本指アダプティブグリッパーの世界市場2025:種類別(空圧グリッパ、油圧グリッパ)、用途別分析

- 釣り糸市場2025年(世界主要地域と日本市場規模を掲載):モノフィラメント釣り糸、編み込み釣り糸、フルオロカーボン釣り糸