ロータリーエアコンプレッサーの世界市場規模/シェア/動向分析レポート(~2030):潤滑方式別

市場概要

ロータリーエアコンプレッサの世界市場規模は2022年に114.4億米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)4.4%で成長すると予測されている。エネルギー効率の高い製品に対する需要の伸び、ロータリーエアコンプレッサーの応用分野の拡大、インフラプロジェクトの増加、IoTの浸透、インダストリー4.0が市場成長を促進する主な要因である。さらに、これらのコンプレッサーは、圧縮空気への確実かつ継続的なアクセスが必要なあらゆる作業にとって理想的な空気圧ソリューションです。石油・ガス、製造、食品包装、建設、自動車、化学、製薬、エネルギーなど、さまざまな産業環境において、これらのコンプレッサーは空気圧ツールにも電力を供給します。これらの要素は、予測期間中の市場成長をさらに促進すると予想される。

さらに、空気流の過剰な脈動やサージングがあるレシプロ・エア・コンプレッサーとは対照的に、ロータリー・エア・コンプレッサーは連続的なスイープ動作を保証する。ロータリー・エア・コンプレッサーによる空気圧縮時に発生する熱は減少し、運転中に発生する水の量を減らすのに役立つ。その結果、コンプレッサーやその他の最終用途に入る水の量が少なくなる。こうした前述の要因によって、予測期間中の市場需要が増大すると予想される。

米国におけるポータブルロータリーエアコンプレッサーの需要は、その汎用性、利便性、機動性など様々な要因によって牽引されている。ポータブルロータリーエアコンプレッサーは、建設現場、自動車整備、その他外出先での空気供給が必要な用途でよく使用される。コンパクトなサイズ、持ち運びの容易さ、空圧工具や機器に電力を供給する能力が評価されている。ポータブル・エア・コンプレッサーの需要は、ホームセンターやアウトドア活動の動向、ポータブル空気圧ソリューションを必要とする産業の成長にも影響される可能性がある。

レシプロ・エア・コンプレッサーのような他のタイプのエアコンプレッサーと比較すると、ロータリー・エア・コンプレッサーは改良型である。これらのコンプレッサーでは、回転運動と容積式技術を用いて空気が圧縮されます。ロータリーエアコンプレッサーの内部には、対向して回転する2つのローターがあります。ローター間の距離が小さくなるため、空気はローターに沿って移動しながら圧縮される。圧縮された空気は体積を減少させ、その後必要な状況に適用することができます。

ロータリーエアコンプレッサーは、レシプロエアコンプレッサーとは対照的に、連続的に作動します。そのため、空気を使用する前にピストンを休ませて冷却したり、エアレシーバータンクが満タンになるまで休止したりするために、エアコンプレッサーのスイッチを切る必要がありません。さらに、これらのコンプレッサーは低温で作動し、重要な部品を損傷することなく連続運転できるため、過熱の心配もない。これらの前述の要因が、今後数年間、ロータリーエアコンプレッサーの需要を牽引すると予想される。

米国におけるロータリーエアコンプレッサーの需要は、エネルギー効率の向上、信頼性、低メンテナンス要件、安定した圧縮空気を供給する能力によって支えられています。これらのコンプレッサーは、製造、自動車、建設、製薬など、連続的で大量の空気供給を必要とする産業で支持されています。さらに、技術と自動化の進歩、様々なプロセスの精密制御の必要性が、ロータリーエアコンプレッサーの需要に寄与しています。

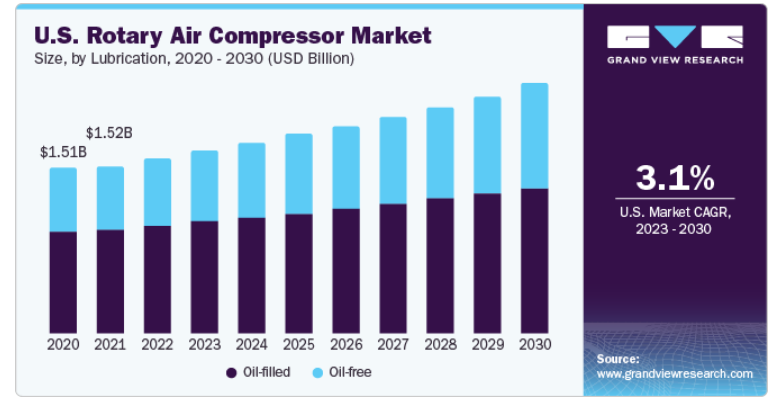

潤滑に基づくと、油充填潤滑セグメントが2022年に61.7%の最大収益シェアで市場をリードした。オイル充填式ロータリー・エア・コンプレッサは、コンプレッサの内部部品の潤滑と冷却にオイルを使用するタイプのエアコンプレッサである。これらのコンプレッサーは、連続的で高負荷の空気供給が必要な産業環境で一般的に使用されている。オイルは可動部品間の摩擦を減らし、コンプレッサーの寿命を延ばし、摩耗や損傷を減らすのに役立ちます。さらに、オイルはローター間のシールを作り、空気漏れを防ぎ、効率的な圧縮を保証します。

オイル封入式ロータリーエアコンプレッサは、オイルフリーコンプレッサに比べて、高効率、長寿命、静かな運転音などの利点があります。しかし、オイルレベルの監視、オイルフィルターの交換、潤滑油の交換など、定期的なメンテナンスが必要です。一方、オイルフリーロータリーエアコンプレッサは、圧縮室内で潤滑油を使用せずに作動します。潤滑と密封をオイルに頼る代わりに、これらのコンプレッサーは効率的な圧縮を達成するために他の方法を使用します。

オイルフリーロータリコンプレッサは、クリーンでオイルフリーの圧縮空気を生成することで知られています。また、オイルフリーコンプレッサは、オイル充填式コンプレッサに比べてメンテナンスが少なく、給気中のオイル汚染のリスクがありません。オイルフリーコンプレッサは、需要に応じて出力を調整する高度な制御システムにより、エネルギー効率を高めるように開発されており、エネルギー消費量を削減します。こうした前述の要因が、予測期間中の市場需要を促進すると予想されます。

オイル付きロータリー・エア・コンプレッサとオイルなしロータリー・エア・コンプレッサの両方が、大量の圧縮用途で効率を最大化するビジネスを支援します。ロータリーエアコンプレッサーは、レシプロコンプレッサーとは異なり、連続的なエアフローを提供します。これらのコンプレッサは、この100%のデューティサイクルに加えて、ロータリーコンプレッサよりも高いHP当たりCFM、長寿命、簡単で頻繁でないメンテナンス、優れたエネルギー効率、クリーンな空気出力(特にオイルフリーシステム使用時)、静かな運転、安全な運転など、様々な利点を提供します。これらの要因が、予測期間中にロータリー・エア・コンプレッサーの需要を牽引すると予想される。例えば、2023年3月、SullairはLS190-260シリーズモデルを発売し、一般製造、発電、鉄鋼生産、鉱業などで使用されている。

タイプ別では、定置式セグメントが2022年に57.6%の最大収益シェアで市場をリードした。定置式コンプレッサーは、製造業、自動車、大規模建設プロジェクトなど、継続的な空気需要がある産業で一般的に使用されている。さらに、これらのコンプレッサーは一般的に高出力・高容量であるため、空気需要の高い産業用・商業用アプリケーションに適している。これらの要因により、予測期間中に定置式ロータリー・エア・コンプレッサーの需要が増加すると予想される。

定置式ロータリー・エア・コンプレッサは、固定された場所に恒久的に設置されるように設計されているが、ポータブル・ロータリ・エア・コンプレッサは移動用に設計されている。定置式ロータリー・エア・コンプレッサは通常、より大型で強力であり、高負荷かつ連続的な空気供給要件に対応する能力がある。一方、ポータブルコンプレッサは小型でコンパクトであり、持ち運びが容易なようにハンドルや車輪が装備されています。そのサイズとデザインは、外出先での用途に適している。

ポータブルロータリーエアコンプレッサータイプのセグメントは、予測期間で最も速いCAGR 4.9%になると予測されている。ポータブルコンプレッサーは、DIYプロジェクト、空気圧工具の操作、タイヤの空気注入、小規模な建設作業など、小規模な用途に使用される。さらに、ポータブルコンプレッサーは、複雑な設置を必要とせず、簡単にセットアップと操作ができるように設計されている。これらの前述の要因は、予測期間中、ポータブルロータリーエアコンプレッサーの需要を促進すると予想される。

例えば、Sullairは、260シリーズのポータブル潤滑式ロータリーエアコンプレッサをティア3市場に提供している。ターボチャージャー付きでTier 3排出ガス基準に準拠したクボタV3307エンジンが、260シリーズディーゼルコンプレッサーの動力源である。2つの圧力オプションがあります: 6.9 barで7.36 m3/分、または10.3 barで5.66 m3/分です。もともと南米の採鉱や中東の石油・ガス活動のような危険な状況での使用を意図していたこれらの製品は、現在では過酷な条件下で使用されています。

用途別では、食品・飲料用途が予測期間で最も速いCAGR 5.9%を記録すると予測されている。ロータリーエアコンプレッサは、クリーンで汚染物質のない圧縮空気を供給できるため、食品・飲料業界で人気を博しています。さらに、ロータリーエアコンプレッサは、食品加工において幅広い用途があります。圧縮空気は、製品の切断や下ごしらえ、清潔で一貫性のあるパッケージングに使用できます。

ロータリーエアコンプレッサは、飲料業界でも食品業界と同じように使用されています。これは、包装と充填の効率と一貫性を高めるのに役立ちます。ロータリエアコンプレッサーは、液体を機械に通し、均一に分配するのに役立つため、飲料事業にも有用です。これらの要因により、予測期間中、食品・飲料業界向けのロータリーエアコンプレッサーの需要が促進されると予想される。

オイル&ガス用途セグメントは、2022年に13.7%の収益シェアを占めた。ロータリエアコンプレッサは、ガス圧縮、陸上&海上掘削、パイプライン&プロセスサービス、坑井試験などの様々な用途で、バックアップ、トリム、ポイントオブユースユニットとして利用されている。これらの前述の要因は、今後数年間の市場需要を増大させると予想される。

石油・ガス産業における高度な自動化技術の採用や、信頼性が高く安定した圧縮空気に対する需要の高まりは、このセグメントの成長を促進する要因の一部です。ロータリーエアコンプレッサーは、機器の故障や高い運転コストのリスクを負うことなく、過酷な遠隔環境で運転できることが、石油・ガス産業におけるこうしたソリューションの需要増加に寄与しています。

2022年の市場は、アジア太平洋地域が最大の収益シェア37.2%を占めた。同地域には、多様な用途を持つ重要な産業部門があり、同地域のロータリー・エア・コンプレッサ需要を牽引している可能性がある。中国は、半導体、マイクロチップ、その他の電子部品の生産を含むエレクトロニクス製造の主要拠点である。電子産業は、繊細な製造工程にクリーンでオイルフリーの圧縮空気を必要とします。中国における電子製品の需要の増加と電子機器製造部門の成長に伴い、圧縮空気の品質に対する厳しい要件を満たす回転式エアコンプレッサーの需要も増加する可能性があります。

北米地域は、予測期間中にCAGR 3.4%を記録すると予想される。北米の規制機関、例えば米国食品医薬品局(FDA)や労働安全衛生局(OSHA)は、医薬品や医療を含む様々な産業において厳格な空気品質ガイドラインを制定しており、その結果、確立された基準を満たすために重要な用途でロータリーオイルフリーエアコンプレッサの採用が増加しています。

最近の欧州経済の成長、特に製造、エレクトロニクス、医療、加工、食品・飲料などの業界全体の成長は、これらの業界の潜在顧客の購買力にプラスの影響を与えています。例えば、2022年5月、エアコンプレッサメーカーELGi Equipment Limitedの子会社であるELGi Compressors Europeは、スペインで小規模および大規模製造業向けのエアコンプレッサポートフォリオを発表した。このポートフォリオには、高い空気純度とエネルギー効率を提供するELGiのAB 11 – 22kW(ABシリーズ)オイルフリー給油式スクリューエアコンプレッサが含まれています。

中南米では近年、油で汚染された空気が健康、安全、環境に与える悪影響に対する意識が高まり、ロータリーエアコンプレッサの需要が拡大しています。ロータリーエアコンプレッサーの使用は、高品質の圧縮空気が製造工程に不可欠な食品・飲料、医薬品、電子機器などの産業で特に普及しています。さらに、この地域の最近の傾向として、製造業者は二酸化炭素排出量を削減し、業務効率を向上させるために省エネ技術を採用しています。これには、レシプロコンプレッサーに比べてエネルギー効率が高く、メンテナンスが容易で環境に優しいロータリーエアコンプレッサーの採用が含まれます。

主要企業・市場シェア

メーカーは、市場浸透を強化し、変化する技術要件に対応するため、地理的拡大、製品投入、M&Aなど、いくつかの戦略を採用している。例えば、2023年6月、Power Equipment Direct社は、ABAC Air Compressors社と提携し、独自のロータリースクリュー機を米国で発売した。ロータリースクリューエアコンプレッサーのASシリーズは、ダウンタイムを短縮し、効率を最大化し、メンテナンスを簡素化する画期的な統合ブロック技術で構築されており、信頼性の高い空気源を必要とする自動車、産業、その他の用途に理想的な選択肢となっている。

さらに、ロータリーおよびレシプロエアコンプレッサのメーカーであるFS-Curtisは、2022年6月にECOシリーズオイルフリーエアコンプレッサを発表しました。これらのコンプレッサーはISO 8573-1認証を取得しており、エネルギー効率が高く、運転と保守が簡単である。ロータリーエアコンプレッサの世界市場における主要企業には、以下が含まれる:

アトラスコプコ

CompAir

HPC Compressed Air Systems

United Air Power Ltd.

Kaeser Compressors

ELGi

Kaishan USA

インガソール・ランド

ゼネラル・エレクトリック

ガードナーデンバー

日立製作所

MAN SE

神戸製鋼所

ハウデングループ

ボーゲ・コンプレッサー

スルエアLLC

バウアーグループ

BelAireコンプレッサー

Frankコンプレッサー

ソラントグループ

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界動向に関する分析を提供しています。この調査においてGrand View Research社は、潤滑、タイプ、用途、地域に基づいて世界の回転式空気圧縮機市場をセグメント化しています:

潤滑の展望(売上高、億米ドル、2018年~2030年)

オイルフリー

オイル充填

タイプの展望(売上高、10億米ドル、2018年~2030年)

定置式

ポータブル

アプリケーションの展望(売上高、10億米ドル、2018~2030年)

製造業

食品・飲料

半導体・エレクトロニクス

ヘルスケア/医療

石油・ガス

家電

エネルギー

その他

地域別展望(売上高、10億米ドル、2018~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

中国

日本

インド

韓国

オーストラリア

中南米

ブラジル

アルゼンチン

中東 & アフリカ

南アフリカ

サウジアラビア

【目次】

第1章. 方法論とスコープ

1.1. 調査方法

1.2. 調査範囲と前提

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源

1.3.4. 第三者の視点

1.3.5. 第一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公表

第2章. エグゼクティブ・サマリー

2.1. 市場展望

2.2. セグメント別の展望

2.3. 競合他社の洞察

第3章. 市場変数、トレンド、スコープ

3.1. 市場セグメンテーションとスコープ

3.2. 普及率と成長見通しマッピング

3.3. 業界バリューチェーン分析

3.4. 技術概要

3.5. 規制の枠組み

3.6. 市場ダイナミクス

3.6.1. 市場促進要因分析

3.6.2. 市場阻害要因分析

3.6.3. 市場機会分析

3.6.4. 業界の課題

3.7. 産業分析

3.7.1. ポーター分析

3.7.2. マクロ経済分析

3.8. 経済メガトレンド

3.9. ベンダー・マトリックス

3.9.1. 主要部品メーカー一覧

3.9.2. 主要メーカーのリスト

3.9.3. 主要ディストリビューター一覧

第4章. ロータリーエアコンプレッサー市場 潤滑の推定と動向分析

4.1. 潤滑の分析と市場シェア、2022年、2030年

4.1.1. 市場の推定と予測、2018年〜2030年 (億米ドル)

4.2. オイルフリー

4.2.1. 市場の推定と予測、2018〜2030年(USD Billion)

4.3. オイル充填

4.3.1. 市場の推定と予測、2018~2030年(USD Billion)

第5章. ロータリーエアコンプレッサー市場 タイプ別推定と動向分析

5.1. タイプ別分析と市場シェア、2022年&2030年

5.1.1. 市場の推定と予測、2018年〜2030年 (億米ドル)

5.2. 据え置き型

5.2.1. 市場の推定と予測、2018年~2030年 (USD Billion)

5.3. ポータブル

5.3.1. 市場の推定と予測、2018~2030年(USD Billion)

第6章. ロータリーエアコンプレッサー市場 用途別推定と動向分析

6.1. アプリケーション分析と市場シェア、2022年&2030年

6.1.1. 市場の推定と予測、2018年〜2030年 (億米ドル)

6.2. 製造業

6.2.1. 市場の推計と予測、2018年~2030年(USD Billion)

6.3. 食品・飲料

6.3.1. 市場の推定と予測、2018~2030年(USD Billion)

6.4. 半導体・エレクトロニクス

6.4.1. 市場の推定と予測、2018~2030年(USD Billion)

6.5. ヘルスケア/医療

6.5.1. 市場の推定と予測、2018年~2030年(USD Billion)

6.6. 石油・ガス

6.6.1. 市場の推定と予測、2018年~2030年(USD Billion)

6.7. 家庭用電化製品

6.7.1. 市場の推定と予測、2018~2030年(USD Billion)

6.8. エネルギー

6.8.1. 市場の推定と予測、2018~2030年(USD Billion)

6.9. その他

6.9.1. 市場の推定と予測、2018年~2030年(USD Billion)

第7章. ロータリーエアコンプレッサー市場 地域別推定と動向分析

7.1. 地域別市場スナップショット

7.2. 北米

7.2.1. 市場の推定と予測、2018年~2030年(USD Billion)

7.2.2. 米国

7.2.2.1. マクロ経済見通し

7.2.2.2. 市場の推定と予測、2018年~2030年(USD Billion)

7.2.3. カナダ

7.2.3.1. マクロ経済見通し

7.2.3.2. 市場の推定と予測、2018~2030年(USD Billion)

7.2.4. メキシコ

7.2.4.1. マクロ経済見通し

7.2.4.2. 市場の推計と予測、2018~2030年(USD Billion)

7.3. 欧州

7.3.1. 市場の推定と予測、2018年~2030年(USD Billion)

7.3.2. ドイツ

7.3.2.1. マクロ経済見通し

7.3.2.2. 市場の推定と予測、2018年~2030年(USD Billion)

7.3.3. フランス

7.3.3.1. マクロ経済見通し

7.3.3.2. 市場の推定と予測、2018年~2030年(USD Billion)

7.3.4. イタリア

7.3.4.1. マクロ経済見通し

7.3.4.2. 市場の推定と予測、2018年~2030年(USD Billion)

7.3.5. 英国

7.3.5.1. マクロ経済見通し

7.3.5.2. 市場の推定と予測、2018年~2030年(USD Billion)

7.3.6. スペイン

7.3.6.1. マクロ経済見通し

7.3.6.2. 市場の推定と予測、2018~2030年(USD Billion)

7.4. アジア太平洋地域

7.4.1. 市場の推定と予測、2018年~2030年(USD Billion)

7.4.2. 中国

7.4.2.1. マクロ経済見通し

7.4.2.2. 市場の推定と予測、2018年~2030年(USD Billion)

7.4.3. 日本

7.4.3.1. マクロ経済見通し

7.4.3.2. 市場の推定と予測、2018年~2030年(USD Billion)

7.4.4. オーストラリア

7.4.4.1. マクロ経済見通し

7.4.4.2. 市場の推定と予測、2018年~2030年(USD Billion)

7.4.5. インド

7.4.5.1. マクロ経済見通し

7.4.5.2. 市場の推定と予測、2018年~2030年(USD Billion)

7.4.6. 韓国

7.4.6.1. マクロ経済見通し

7.4.6.2. 市場の推定と予測、2018~2030年(USD Billion)

7.5. 中南米

7.5.1. 市場の予測および予測、2018年~2030年(USD Billion)

7.5.2. ブラジル

7.5.2.1. マクロ経済見通し

7.5.2.2. 市場の推定と予測、2018~2030年(USD Billion)

7.5.3. アルゼンチン

7.5.3.1. マクロ経済見通し

7.5.3.2. 市場の推計と予測、2018~2030年(USD Billion)

7.6. 中東・アフリカ

7.6.1. 市場の推定と予測、2018年~2030年(USD Billion)

7.6.2. サウジアラビア

7.6.2.1. マクロ経済見通し

7.6.2.2. 市場の推計と予測、2018~2030年(USD Billion)

7.6.3. 南アフリカ

7.6.3.1. マクロ経済見通し

7.6.3.2. 市場の推定と予測、2018~2030年(USD Billion)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-4-68040-136-1

- 自動車用ジャイロメーターの世界市場

- 密閉型マイクロ波分解装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- スマートフォンカメラ用レンズの世界市場2025:種類別(VGA、1.3 MEGA、2 MEGA、3 MEGA、5 MEGA、8 MEGA、13 MEGA、16 MEGA以上、その他)、用途別分析

- 世界の超広帯域市場(2025 – 2030):用途別、測位システム別、業種別、地域別分析レポート

- 世界のマウスモデル市場規模は2030年までに27.4億ドル、年平均10.0%で成長する見通し

- オフザロード(OTR)機器の世界市場2025:メーカー別、地域別、タイプ・用途別

- ポリマーアルミニウム固体電解コンデンサの世界市場2025:種類別(表面実装型、抜き穴型)、用途別分析

- 手作りまつげの世界市場2025:種類別(合成繊維、自然毛髪)、用途別分析

- ビタミン・栄養補助食品の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の業務用カーペット洗浄機市場

- 乗用車用始動バッテリーの世界及び日本市場2026年:種類別(VRLAバッテリー、液式バッテリー)

- 世界の粉体塗装市場(2026~2033):市場規模、シェア、動向分析