世界のロボットソフトウェア市場規模は2034年までに1,500億ドル、年平均22.4%で成長する見通し

市場概要

世界のロボットソフトウェア市場の2024年の市場規模は200億米ドルで、2034年には年平均成長率22.4%で1500億米ドルに達すると予測されています。同市場の成長は、ロボットソフトウェアへのAIやMLの統合が進んでいることや、協働ロボットの需要が高まっていることなどが要因となっています。

特に農業分野でのロボットソフトウェアへのAIやMLの急速な普及は、世界的なロボットソフトウェアの需要を促進する主要な要因の1つです。例えば、AIとMLは、自律的に農作物をナビゲートして管理し、効率を高めて労働コストを削減するロボットの開発に使用されています。ロボット工学は、植え付け、収穫、散布など、農業における作業の自動化に利用されています。AIとMLアルゴリズムは、天候パターンの予測、水の使用量の最適化、作物の健康状態の監視など、農作業の最適化に使用されます。

Statistaによると、2024年のAI・MLサービスロボット市場は、2025年に98.2億米ドルの規模に達し、年間成長率は23.54%と予想され、2030年には282.4億米ドルの市場規模になると予測されています。世界的には、アメリカが最大の市場シェアを占め、2025年には34.7億米ドルに達すると予測されています。

協働ロボットの進歩もロボットソフトウェア市場の成長を促進する要因です。協働ロボットは、よりスマートで生産性が高いため、ロボットの自動化における最大の課題のいくつかを解決するのに役立ち、飛躍的な成長を遂げています。協働ロボットは、産業用ロボットではできなかった作業を自動化し、自動化能力の限界を押し広げています。

2027年までに、協働ロボットは世界の産業用ロボット市場の29%を占めると予想されています。組込みビジョンなどの技術の進歩により、協働ロボットは人間の存在を識別し、危険な作業や有害な衝突を回避することが可能になっています。AIとMLは、協働ロボットが音声コマンドを理解し、自然言語で応答することを可能にし、直感的な協働を促進します。AIを活用することで、協働ロボットは訓練用の画像レポジトリを必要とすることなく、人を見たり、バーチャルリアリティを使用したりするだけで、新しい物体を識別することができます。このような開発は、予測期間中のロボット・ソフトウェア市場の成長を支えるでしょう。

この市場に取り組む企業は、協働ロボットのための分散型、ブロックチェーンを活用した信頼とセキュリティのフレームワークの開発に注力すべきです。このシステムにより、ロボット間およびロボットと人間の安全な相互作用が可能になり、データの整合性、認証、リアルタイムの意思決定トレーサビリティが確保されます。スマートコントラクトを導入して安全規制の遵守を自動化することで、サイバーセキュリティのリスクを低減し、重要な産業においてより安全な人間とロボットの協業を可能にします。

ロボットソフトウェア市場の動向

市場の主要トレンドの1つは、人工知能(AI)技術の拡大です。多様なAI技術を活用することで、ロボットソフトウェアは幅広いタスクをより効率的に実行できるようになります。例えば、分析AIはロボットがセンサーによって収集された大量のデータを処理・分析することを可能にします。これにより、外部環境の変動や予測不可能性、多品種少量生産や公共環境での管理に役立ちます。例えば、ビジョンシステムを搭載したロボットソフトウェアは、過去のタスクを分析してパターンを特定し、操作を最適化してより高い精度とスピードを実現します。

ソフトロボット用のロボットソフトウェアの採用も、市場の成長を支える大きな傾向です。この革新的なアプローチにより、ロボット・ソフトウェアは人間のようなタッチや適応性でタスクを実行できるようになり、医療、製造、その他の分野に適しています。さらに、従来の硬質ロボットが適さないような環境でも、人間と安全に対話し、デリケートな物品を扱うことができるロボット・ソフトウェアへのニーズが、このトレンドに拍車をかけています。材料や製造技術の進歩に伴い、ソフトロボットも多様な分野で応用されるようになり、以前よりも多用途で適応性の高い自動化ソリューションの未来が約束されています。

ロボットソフトウェア市場分析

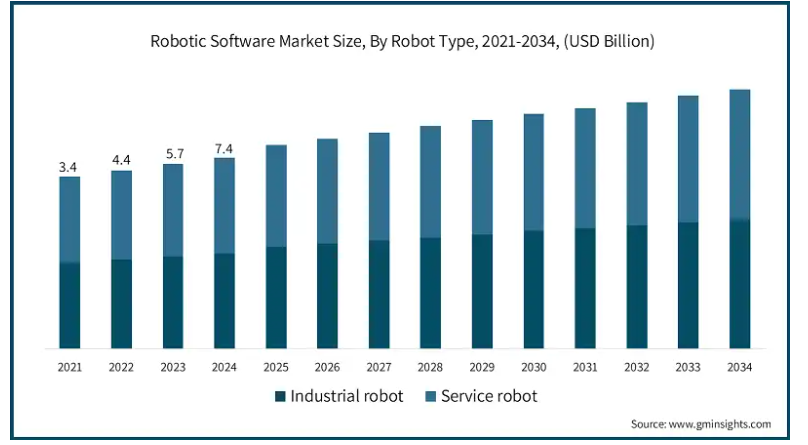

ロボットの種類別では、ロボットソフトウェア産業は産業用ロボット、サービスロボットに区分されます。

産業用ロボット市場は2024年に126億米ドルを占めます。産業用ロボットソフトウェアは、ロボットのパフォーマンスに関するデータとレポートを収集、分析、提供し、ユーザーがプロセスを最適化し、自動化システムの有効性を評価できるようにします。さらに、産業用ロボットソフトウェアは、ユーザーが実際のプロセス実行前に潜在的なエラーを特定し、排除することを可能にする可視化およびシミュレーションツールも提供します。

サービスロボット市場は、2023年に57億米ドルを占めました。サービスロボットとは、産業オートメーション・アプリケーションを除く、人間や装置に役立つ作業を行うロボットのこと。例えば、サービスロボットの用途は、清掃や衛生管理、在庫追跡、セキュリティパトロール、自動バレーなど多岐にわたります。さらに、道案内や質問に答えるために使用されることで、サービスロボットは顧客や患者の体験を向上させることができます。

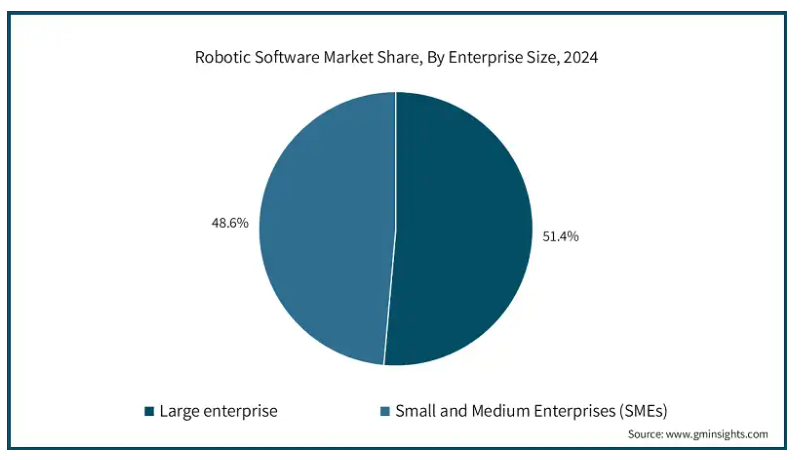

企業規模に基づき、ロボットソフトウェア市場は大企業と中小企業に分けられます。ロボットソフトウェアは、AI主導のソリューションを通じて業務を最適化し、タスクを自動化し、スケーラビリティを向上させることで、大企業と中小企業の両方の効率を高めます。

大企業市場は、2024年には世界市場の51.4%を占める見込みです。大企業は通常、複数の生産ライン、倉庫、施設を有しており、さまざまなタスクを調整・管理するために高度なロボットソフトウェアが必要です。ソフトウェア・ソリューションを統合することで、ロボットの動作を制御・監視し、複数のロボット間のスムーズな連携を確保し、生産プロセス全体を最適化することができます。

中小企業(SMEs)市場は、2024年には世界のロボットソフトウェア市場の48.6%を占めると予想されています。近年、ロボットソフトウェアは、効率改善、コスト削減、生産性向上を目指す中小企業にとって不可欠なツールとなっています。インテリジェント・オートメーションと人工知能を統合することで、ロボティック・ソフトウェアは、さまざまな業界において、反復的で時間のかかるプロセスの自動化を可能にします。製造や物流におけるオペレーションの合理化から、顧客サービスやデータ管理の最適化まで、ロボットソフトウェアは中小企業がより高い精度、拡張性、オペレーションの俊敏性を達成する上で重要な役割を果たしています。

ロボティック・ソフトウェア市場は、導入形態によってオンプレミス型とクラウド型に区分されます。ソフトウェアソリューションへの急速なシフトと、俊敏性とリモート機能に対する需要が、ロボットソフトウェアの展開要素に対する需要を高めています。

オンプレミス市場は2024年に106億米ドルを占め、市場を支配。このセグメントの大きなシェアは、企業独自のサーバーやハードウェアインフラに直接インストールして実行するソフトウェアソリューションなど、いくつかの要因によるものです。さらに、企業はロボットシステムとデータの完全な制御を保証し、データプライバシーと遅延に関連する懸念を軽減するために、オンプレミスのロボットソフトウェアを選択します。

クラウドベースの市場規模は2023年に73億米ドル。このセグメントの成長は、リアルタイムのデータ分析、遠隔監視、ロボットと人間のオペレーター間のコラボレーションによって牽引され、物流、農業、医療を含む様々な産業での採用を促進しています。俊敏性と遠隔機能に対する需要が高まり続けていることから、クラウドベースのセグメントは今後数年でさらに市場を拡大する見込みです。

ソフトウェアの種類別では、ロボットソフトウェア市場はシミュレーションソフトウェア、ナビゲーション・マッピングソフトウェア、データ分析・管理ソフトウェア、ビジョンソフトウェア、予知保全ソフトウェア、その他に区分されます。

シミュレーションソフトウェア市場は、予測期間中に年平均成長率21.7%で成長すると予測されています。ロボットシミュレーションソフトウェアにより、開発者は物理的な実装の前に、仮想環境でロボットシステムを設計し、シミュレーションすることができます。これにより、開発者はコストのかかるプロトタイプを作成することなく、さまざまな構成やアルゴリズム、シナリオをテストすることができ、開発期間とコストを削減できます。

データ分析・管理ソフトウェア分野は、予測期間中に年平均成長率25.6%で成長する見込みです。データ管理・分析ソフトウェアは、ロボットの動作中に収集される膨大な量のデータを処理・処理することで、ロボットの効率的な機能において重要な役割を果たします。ロボットはさまざまなセンサーやアクチュエータを通じて大量のデータを生成しますが、このソフトウェアによって、このデータの効果的な管理、整理、分析が可能になります。

エンドユーザー別では、ロボットソフトウェア市場は製造業、自動車、ヘルスケア、輸送・物流、BFSI、小売・Eコマース、その他に二分されます。製造業は、大量生産における生産性、効率、精度を高めるためにロボットソフトウェアを導入しています。一方、BFSI分野では、顧客サービス、不正検知、財務プロセスの最適化などのタスクに自動化とRPAを活用し、効率性と正確性を推進しています。

製造業市場が市場を支配し、2024年には45億米ドルを占めました。製造業は、生産性、業務効率、製品品質を向上させるために、ロボットシステムと自動化を採用する最前線にいます。大量生産、一貫性、精度への要求が高まる中、製造業者はロボットソフトウェアを活用して生産プロセスを最適化しています。

2023年の自動車市場は20億米ドル。自動車産業では、溶接、塗装、組み立て、品質管理などの製造プロセスの自動化において、ロボットソフトウェアが重要な役割を果たしています。この分野では、高度なロボットプログラミングと制御システムによって、自動車生産ラインの精度、スピード、安全性が確保されるというメリットがあります。

2024年、アメリカのロボットソフトウェア市場は63億米ドルを占めました。米国の消費者は、さまざまな産業で自動化と高度な技術をますます受け入れるようになっており、ロボットソフトウェア・ソリューションの需要増加につながっています。この背景には、製造プロセスにおける効率性、費用対効果、精度の向上に対するニーズがあります。

ドイツ市場は、2034年までに122億米ドルに達する見込みです。ドイツにおけるロボットソフトウェアの成長は、2028年までに輸送・物流、ラボオートメーション、医療用ロボットIC、ホスピタリティ、プロフェッショナルクリーニングなどの要因に起因しており、ヨーロッパおよび国際市場の需要に合わせて技術が拡張されています。

中国のロボットソフトウェア市場は、予測期間中にCAGR 23.3%で成長する見込み。中国は世界的なロボット導入で頭角を現し、市場拡大を支えています。国際ロボット連盟(IFR)の「World Robotics 2024」レポートによると、中国は従業員1万人当たりのロボット導入台数が2022年の402台から2023年には470台に増加。2023年、中国は世界の産業用ロボット・ソフトウェアの導入台数の51%を占め、導入台数は27万6288台で、2022年に記録した29万144台をわずかに下回りました。

日本は、アジア太平洋地域のロボット・ソフトウェア市場の16.3%を占める見込み。日本におけるロボット・ソフトウェアの技術革新は、身体介護を支援するように設計されており、これには、自力で立つことができない高齢者のための持ち上げ補助、移動と運動のサポート、転倒検出と身体活動の監視、食事介助、入浴やトイレの介助などが含まれます。また、高齢者を社会的・感情的活動に参加させることで、高齢者の認知機能低下を管理、軽減、あるいは予防することを目的とするものもあります。

韓国のロボットソフトウェア市場は、予測期間中に年平均成長率21.1%で成長する見込み。韓国のロボット・ソフトウェア産業は、機械学習、人工知能(AI)の進歩、センサー技術に牽引され、近年大きな成長を遂げました。韓国のロボット密度は世界で最も高く、製造業従事者1万人当たり1,012台のロボットが設置されており、これは世界平均の6倍以上です。

主要企業・市場シェア

ロボットソフトウェア市場シェア

ロボット・ソフトウェア業界は競争が激しく、既存のグローバル・プレーヤーだけでなくローカル・プレーヤーや新興企業も存在するため、非常に断片化されています。世界市場の上位5社は、ABB Ltd、Clearpath Robotics、NVIDIA Corporation、Universal Robots A/S、Dassault Systèmes、CloudMinds Technology Inc. これらの企業は、長年のパートナーシップを強化することで、市場で競争しています。例えば、ABB社は2023年12月、ボルボ・カーズとの長年にわたるパートナーシップを強化し、次世代の電気自動車を製造するために1,300台以上のロボットと機能パッケージを供給すると発表しました。これは、スウェーデンの自動車メーカーが野心的な持続可能性目標を達成するための支援となります。

新製品の発売は、市場の主要企業が市場シェア拡大のために採用している最も重要な戦略的展開です。主要なロボット・ソフトウェア・メーカーは、自動車分野での普及を目指し、新製品の発売を増やしています。例えば、2025年1月、ABBは、あらゆる経験レベルのユーザーが迅速かつ容易にカスタマイズされたロボット・ユーザー・インターフェースを作成できるように設計された直感的なノーコード・ソフトウェア・ツールであるAppStudioを発表しました。直感的な機能と、ユーザーがアプリケーションテンプレートを共有できるクラウドベースのコラボレーションライブラリを含む機能により、AppStudioはセットアップ時間を最大80%短縮します。

ロボットソフトウェア市場は、インテリジェントなナビゲーションや検査機能に対する需要の高まりに対応し、各社が最先端の自律化ソリューションをロボットシステムに統合することで、急速に発展しています。例えば、Clearpath Roboticsは2023年3月、検査用のペイロードを内蔵した全地形対応型の堅牢なロボット、Husky Observerを発表しました。今年のICRAでHusky Observerを発表できることをうれしく思います。この新しいロボットシステムは、Clearpath Roboticsの人気で汎用性の高いロボットであるハスキーと、無人地上車両の自律航行を可能にするソフトウェアプラットフォームであるOutdoorNav Autonomy Softwareを組み合わせたものです。ハスキー・オブザーバーは、農業、建設、製造、セキュリティなど、さまざまな業界に導入可能です。

NVIDIAのロボットソフトウェアは、何千万台ものAIを搭載した自律型マシンの開発に、業界のリーダーたちによって採用されました。例えば、2024年6月、エヌビディアは、ロボット開発における世界のリーダーたちが、次世代のAI対応自律型マシンやロボットの研究、開発、生産のために、エヌビディア・アイザック・ロボティクス・プラットフォームを採用していると発表しました。Isaacプラットフォームは、NVIDIAがアクセラレートしたライブラリ群、AI基盤モデル、シミュレーション技術を備えており、ロボットメーカーが自社の技術スタックに統合して利用することができます。

ロボットソフトウェア市場の企業

ロボットソフトウェア業界の上位7社は以下の通り:

ABB Ltd

Clearpath Robotics

NVIDIA Corporation

Universal Robots A/S

Dassault Systèmes

CloudMinds Technology Inc.

IBM Corporation

ロボットソフトウェア 業界ニュース

2023年10月、NVIDIAは、エッジAIとロボティクスのためのJeston Platform上の2つのフレームワークNVIDIA Isaac ROSロボティクスフレームワークを発表しました。

2023年10月、Rockwell社はClearpath Robotics社の買収を発表、モバイルロボットの成長を示す一方、AMRやフリート管理、ナビゲーションソフトウェアを開発するOTTO Motors部門を含むClearpath Robotics社の買収は、より接続された生産性の高い製造業務の実現を目指すRockwell社の自動化ソリューションの拡大に貢献すると期待されています。

この調査レポートは、ロボットソフトウェア市場を詳細に調査し、2021年から2034年までの売上高(億米ドル)を予測しています:

市場:ソフトウェア種類別

シミュレーションソフトウェア

ナビゲーション・地図作成ソフトウェア

データ分析および管理ソフトウェア

ビジョンソフトウェア

予知保全ソフトウェア

その他

市場, ロボットの種類別

産業用ロボット

サービスロボット

市場:導入形態別

オンプレミス

クラウドベース

企業規模別市場

大企業

中小企業(SME)

市場:エンドユーザー別

製造業

自動車

ヘルスケア

運輸・物流

BFSI

小売・eコマース

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

アラブ首長国連邦

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 ロボットソフトウェアへのAIとMLの統合の拡大

3.6.1.2 協調ロボットの需要増加

3.6.1.3 全産業における自動化の増加

3.6.1.4 様々な分野でのロボット導入の増加

3.6.2 業界の落とし穴と課題

3.6.2.1 高い初期投資

3.6.2.2 既存システムとの統合における複雑さ

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリクス

第5章 2021〜2034年ソフトウェア種類別市場推定・予測(億米ドル)

5.1 主要動向

5.2 シミュレーションソフトウェア

5.3 ナビゲーション・地図作成ソフトウェア

5.4 データ分析・管理ソフトウェア

5.5 ビジョン・ソフトウェア

5.6 予知保全ソフトウェア

5.7 その他

第6章 2021〜2034年ロボット種類別市場推定・予測(億米ドル)

6.1 主要動向

6.2 産業用ロボット

6.3 サービスロボット

第7章 2021年〜2034年、展開モード別市場規模予測・予測(億米ドル)

7.1 主要動向

7.2 オンプレミス型

7.3 クラウドベース

第8章 2021~2034年企業規模別市場予測・金額(億米ドル)

8.1 主要動向

8.2 大企業

8.3 中小企業(SME)

第9章 2021年~2034年 エンドユーザー別市場規模予測(億米ドル)

9.1 主要動向

9.2 製造業

9.3 自動車

9.4 医療

9.5 運輸・物流

9.6 BFSI

9.7 小売・eコマース

9.8 その他

第10章 2021〜2034年地域別市場予測(億米ドル)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 イギリス

10.3.2 ドイツ

10.3.3 フランス

10.3.4 イタリア

10.3.5 スペイン

10.3.6 ロシア

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 韓国

10.4.5 オーストラリア

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.6 MEA

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 ABB Ltd

11.2 Amazon Robotics (Amazon.com, Inc.)

11.3 Autodesk, Inc.

11.4 Blue Prism Group plc

11.5 Boston Dynamics

11.6 Clearpath Robotics

11.7 Cognex Corporation

11.8 Denso Corporation

11.9 FANUC Corporation

11.10 Hanson Robotics

11.11 iRobot Corporation

11.12 KUKA AG

11.13 Mitsubishi Electric Corporation

11.14 NVIDIA Corporation

11.15 Omron Corporation

11.16 Open Robotics (OSRF)

11.17 Rockwell Automation, Inc.

11.18 Siemens AG

11.19 SoftBank Robotics

11.20 Teradyne Inc.

11.21 UiPath Inc.

11.22 Universal Robots A/S

11.23 Vecna Robotics

11.24 Yaskawa Electric Corporation

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI8296

- ピロカテコール市場2025年(世界主要地域と日本市場規模を掲載):工業用ピロカテコール、医療用ピロカテコール

- 水素(CAS 1333-74-0)の世界市場2019年~2024年、予測(~2029年)

- 世界のバイオセンサー市場(2025 – 2034):種類別、技術別、用途別、エンドユーザー別分析レポート

- 世界のNDT&検査市場(2024 – 2030):技術別、サービス別、手法別、業種別、用途別、地域別分析レポート

- サルモネラテストキットの世界市場2025:種類別(PCR検出キット、ラピッドテストキット)、用途別分析

- トランス-2-ヘキセニルPGアセタールの世界市場

- アルガンオイルのグローバル市場規模調査:カテゴリー別(オーガニック、従来型)、用途別(食品、医薬品・栄養補助食品、化粧品・パーソナルケア、その他)、形態別(アブソリュート、ブレンド)、地域別予測:2022-2032年

- 繊維検査顕微鏡の世界市場

- モバイル・フロントホール市場2025年(世界主要地域と日本市場規模を掲載):フロントホール・セミアクティブシステム、フロントホール・パッシブシステム、フロントホール・アクティブシステム

- 共焦点レーザー顕微鏡 (CLSM)の中国市場:単光子CLSM、多光子CLSM

- 世界のオフハイウェイ車両エンジン市場・予測 2025-2034

- 食品用カルナバワックスの世界市場2025:種類別(T1、T3、T4)、用途別分析