肋骨骨折修復システムの世界市場規模は2034年までにCAGR 4.9%で拡大する見通し

市場概要

肋骨骨折修復システムの世界市場規模は2024年に3億930万米ドル。市場は2025年の3億2210万米ドルから2034年には4億9730万米ドルに成長し、2025年から2034年までの年平均成長率は4.9%と予測されています。肋骨骨折修復装置は、特にフレイルチェスト、多発性肋骨骨折、肋骨骨折が適切に治癒していないケースなどの重度の胸部外傷時に、折れた肋骨やずれた肋骨を安定させ、支える医療機器です。

世界的な交通事故、転倒、衝撃の大きいスポーツに伴う怪我の増加により、胸部外傷の症例数が増加しています。米国国立生物工学情報センター(National Center for Biotechnology Information)が2025年2月に発表した研究によると、胸部外傷は腹部外傷、頭部外傷に次いで多発外傷患者の中で2番目に多い不慮の外傷であり、3番目に多い死亡原因となっています。これらの胸部外傷のうち、肋骨骨折は重要なサブグループを形成しています。

米国外傷外科学会(American Association for the Surgery of Trauma)によると、鈍的胸部外傷患者の約10%が1本以上の肋骨を骨折しています。肋骨外傷の負担が増加しているため、特に救急医療センターや外傷センターでは、肋骨外傷に伴う気胸、呼吸不全、入院期間の延長などの合併症を減らすために、タイムリーで効果的な肋骨固定システムの需要が高まっています。

プレコンタープレート、U字型肋骨プレート、チタンベースのロープロファイルシステムなどのインプラントデザインのユーティリティの拡大により、外傷外科医は低侵襲アプローチでより効果的かつ安全に肋骨骨折の修復を行うことができるようになりました。最新の肋骨固定インプラントは、手技の迅速化、術後疼痛の軽減、入院期間の短縮を可能にし、医師の満足度を高め、選択的手術や外傷手術の環境における肋骨骨折修復システムの採用を増加させています。

コスト削減、待ち時間の短縮、感染リスクの低減のため、外来/外来手術センターへの移行が急速に進んでいます。術後の回復を早め、術後のケアを短縮できる新しい肋骨固定システムは、外来手術センターでの需要が高まっています。医療システムの透明性が高まり、価値に基づく医療が強調されるにつれ、外来治療に適した最新の低侵襲性肋骨固定システムの需要が急速に拡大する見込みです。

肋骨骨折修復システムの市場動向

インプラントや手術器具の進歩により、肋骨骨折治療への低侵襲技術の採用が増加しています。これらのシステムは、より小さな切開、より短い手術時間、より早い回復期間を可能にします。

低侵襲手技は、周辺組織への外傷を減らし、術後の合併症を軽減する能力により、支持を集めています。このアプローチは、手術結果の改善を目指す医療従事者と、迅速なリハビリテーションと入院費用の削減を求める患者の双方に魅力的です。

市場は、肋骨固定用のチタンや生体吸収性ポリマーなどの先端素材へのシフトを目の当たりにしています。チタンは機械的強度、耐食性、生体適合性が高く、長期間のインプラントに適しています。例えば、ジョンソン・エンド・ジョンソン社のMatrixRIB Fixation SystemやAcumed社のRibLoc U Plus Chest Wall Plating Systemはチタンプレートを使用しています。

生体吸収性材料もまた、体内で自然に分解されるため、除去の必要がなく、人気を集めています。この傾向は、患者中心の持続可能なインプラント・ソリューションに向けた整形外科の幅広い動きと一致しています。

肋骨骨折修復システム市場分析

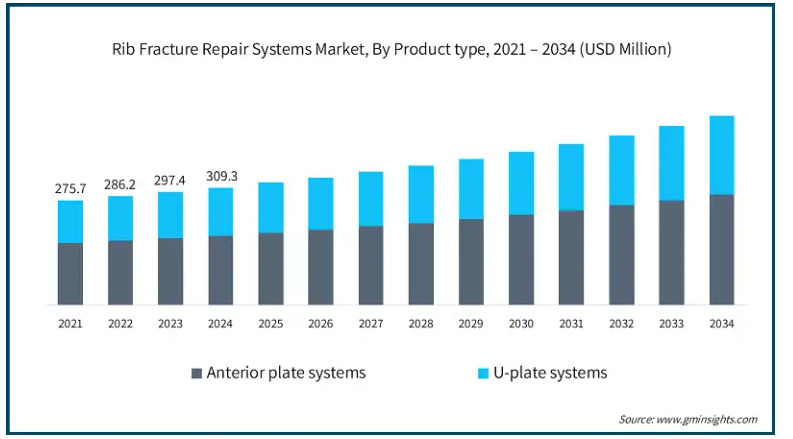

2021年、世界の肋骨骨折修復システム産業は2億7,570万米ドルと評価されました。翌年には2億8,620万米ドルとわずかに増加し、2023年には2億9,740万米ドルにまで上昇しました。製品の種類別に見ると、世界市場は前方プレートシステムとUプレートシステムに区分されます。前方プレートシステムが最も高い市場シェアを占め、2024年の市場規模は1億8320万ドル。

前方プレートシステムは、その合理的で解剖学的なデザインにより、軟部組織への刺激が少なく、術後合併症の減少につながるため、人気が高まっています。薄型のデザインは、体幅の細い患者や美容的な結果を気にする患者に特に有用です。

さらに、外科医が患者の快適性を向上させ ながら高い固定力を発揮するインプラントシステムを求 める中、前方プレートは、外傷だけでなく、選択的手術 でも多く選択されるようになってきています。

各ベンダーが提供する先進的な前方プレートシステムは、スクリューロックオプションやプレート曲げ能力も強化されており、肋骨骨折修復の生体力学的安定性が向上しています。前方プレートは肋骨表面に均等に力を分散させ るため、二次的骨折やインプラントの破損の可能性を低 減します。

前方プレーティングシステムの機械的信頼性を示す臨床的エビデンスが増え続けているため、特に解剖学的アライメントと強固な固定が必要とされる複雑な肋骨骨折や多肋骨骨折の患者において、前方プレーティングシステムの使用が進んでいます。

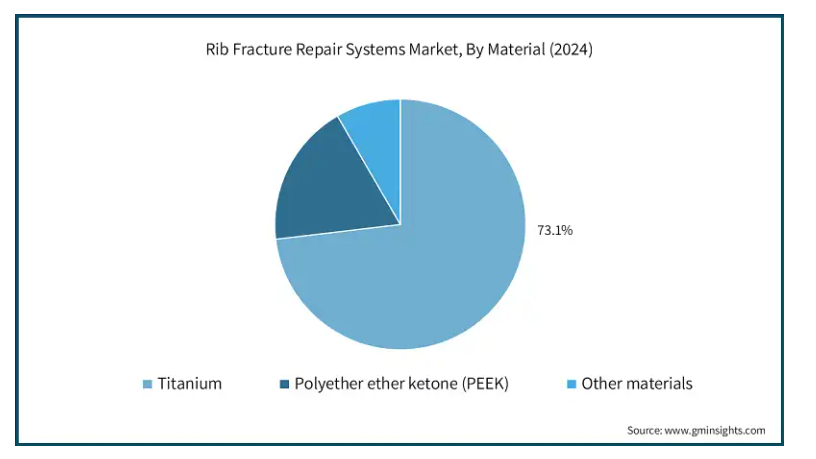

肋骨骨折修復システムの世界市場は、材料別にチタン、ポリエーテルエーテルケトン(PEEK)、その他の材料に分類されます。チタンセグメントは2024年の市場シェア73.1%で市場を支配。

チタンの重量に対する強度の比が優れているため、大量のハードウェアを使用せずに強力な固定を提供できる、強度がありながら軽量なインプラントの製造も可能です。肋骨固定においては、ハードウェアの質量が重要であるだけでなく、胸郭の解剖学的曲線に適合する柔軟性と能力も重要です。

チタンの機械的特性における信頼性は、吸気時や運動時に骨折した肋骨のアライメントを機能的に維持することができ、インプラントの不具合や、インプラントの再手術による再手術の必要性のリスクを大幅に最小化します。

さらに、チタンは人体組織との優れた生体適合性を示し、アレルギー反応や炎症反応の可能性が低いため、チタン製肋骨骨折修復システムは長期的な臨床使用に適しています。

ステンレス鋼や他の特定の合金と比較して、チタンは生体内での不快感や腐食が少ないため、患者の耐性が向上し、術後の合併症が少なくなります。これは、永久的または半永久的な固定装置を必要とする外傷の現場では特に重要です。

エンドユーザー別では、世界の肋骨骨折修復システム市場は病院、外来手術センター、専門クリニックに分類されます。2024年には、病院セグメントが2億1160万米ドルで最も高い市場シェアを占め、分析期間中に大きな成長が見込まれています。

病院、特に大規模な3次医療センターや外傷センターでは、交通事故や転倒、労働災害による肋骨骨折など、大量の胸部外傷の治療を行っています。このような一貫性から、病院は肋骨骨折修復システムをすぐに利用できるようにしておく必要があります。

これらの病院は、臨床転帰を改善し、ICUでの入院期間を短縮し、救急および外科リソースを最適化する手段として、高度なテタナイジング・システムを採用する動機付けがあり、そのため、これらの装置を購入する有力な買い手となっています。

胸部外傷の診療件数が多いことに加え、病院は診療所や外来センターよりも、肋骨骨折に対する高度な外傷内固定装置を採用しやすい立場にあります。ほとんどの病院は、胸部外科医、外傷チーム、麻酔科医、高度な手術室設備など、複雑な肋骨固定術を実施するためのインフラと専門知識を備えています。

また病院は、より重篤な症例に対応し、チタンプレート、3D画像、術中ガイダンスなどの高度なシステムを確立して利用することができるため、ハイテク肋骨認知症修復システムを完全に導入しています。

2024年の世界の肋骨骨折修復システム市場は、北米が1億3830万米ドルで独占。この市場の優位性は、アメリカとカナダで行われる手術件数が多いことと、高度な医療インフラが広く普及していることに起因しています。

アメリカの市場規模は、2021年に1億1160万米ドル、2022年に1億1570万米ドル。市場規模は2023年の1億2,010万米ドルから成長し、2024年には1億2,480万米ドルに達します。

アメリカでは毎年、自動車事故や高齢者の転倒、スポーツによる外傷性胸部損傷が多発しています。米国外傷外科学会(The American Association for the Surgery of Trauma)によると、米国では年間15万人以上が死亡し、300万人以上が非致死的なケースで負傷しています。

さまざまな原因による外傷の発生率が高いということは、全米の救急センターおよび外傷センターにおける肋骨骨折修復システムのニーズが高く、インプラント開発者にとって不可欠な分野であることを意味します。

アメリカの医療制度は、近代的な手術設備が整っており、技術や医学の進歩の導入に非常に適しています。アメリカ全土の病院や外傷センターは、高品質の低侵襲肋骨固定システム、3D画像モダリティ、チタンインプラントを容易に採用しており、これが市場の成長と技術革新を加速させています。

ヨーロッパの肋骨骨折修復システム市場は2024年に7800万米ドルを占め、予測期間中に有利な成長を示すと予測されています。

ヨーロッパでは、交通事故、スポーツによる怪我、高齢者の転倒、職場に関連した怪我による肋骨骨折が増加しています。British Medical Journal誌によると、EU諸国では15歳以上の約450万人がスポーツ関連の怪我により毎年病院での治療を必要としています。

ドイツ、フランス、英国などの国々では、このような症例が非常に多く報告されており、外傷センターや整形外科センターにおける高度な肋骨骨折修復システムの需要を牽引しています。

西ヨーロッパの医療システムは、高度な手術技術とインフラに多額の投資を行っています。その結果、病院や外傷センターでは、低侵襲の肋骨固定技術やチタンベースのインプラントの採用が増加しており、患者の転帰を改善し、市場の成長に貢献しています。

ドイツの肋骨骨折修復システム市場は、分析期間中にかなりの成長が見込まれます。

ドイツは、その広範な交通網と産業労働力により、胸部外傷の発生率が高くなっています。2024年6月にSpringer Journalが発表した論文によると、ドイツでは多発外傷の約46.1%に重度の胸部外傷が関与しており、高度な胸部外傷管理ソリューションに対する大きな需要が浮き彫りになっています。

このため、特に都市部の外傷センターや胸部外傷専門病院では、高度な肋骨骨折修復システムに対する安定した需要が生まれています。さらに、交通事故の増加により、ドイツにおける肋骨固定システムの需要は今後も堅調に推移する見込みです。

さらに、有名病院や外傷センターを擁し、医療インフラが発達していることも、先進的な肋骨固定技術の採用を後押ししています。最先端の手術室や、チタン製肋骨プレートの使用を含む低侵襲的な肋骨修復技術に熟練した外科医がいることから、ドイツにおける肋骨プレートのユーティリティは着実に成長すると予測されています。

アジア太平洋地域の肋骨骨折修復システム市場は、分析期間中に5.6%という最高のCAGRで成長すると予測されています。

アジア太平洋地域は、急速な都市化、自動車利用の増加、産業部門の拡大により、胸部外傷の発生率が上昇しています。

特にインド、中国、東南アジアのような人口密度の高い国々では、このような外傷症例の増加が肋骨骨折修復システムの需要を促進しています。

この地域のいくつかの国では、近代的な外傷センターや高度な手術技術を備えた病院の設立など、医療インフラへの大規模な投資が行われています。

このような進歩により、低侵襲手術を可能にし、患者の転帰を向上させるチタンプレートなどの革新的な肋骨固定システムの採用が地域全体で促進されています。

中国の肋骨骨折修復システム市場は予測期間中に大きく成長すると予測されています。

中国の急速な都市化と、2023年には約2億9,400万台に達する自家用車の増加(Statista)により、交通事故が大幅に増加しています。こうした事故の多くは胸部外傷や肋骨骨折につながるため、全国の病院や外傷センターで肋骨骨折修復システムの需要が高まっています。

病院のインフラ整備を目的とした政府の投資により、全国の外科施設と外傷治療能力が向上しています。こうした開発により、チタンプレートや低侵襲システムなどの高度な肋骨固定技術の採用が促進され、患者の転帰が向上し、中国市場の成長に寄与しています。

さらに、公的機関や民間機関からの投資の増加により、中国では医療インフラの大幅な増加が見られます。2011年から2021年の間に、私立病院の数は193.4%の成長を遂げ、私立医療部門の大幅な拡大が明らかになりました。これは、肋骨骨折修復システムなどの医療装置や消耗品の需要増加にも寄与しています。

ブラジルは、医療における高度な肋骨骨折修復システムに対する需要の増加により、ラテンアメリカの肋骨骨折修復システム市場で大きな成長を遂げています。

ブラジルは、主に交通事故や対人暴力によって、肋骨骨折を含む外傷の大きな負担に直面しています。外傷の発生率が上昇しているため、全国の救急センターや外傷センターで肋骨骨折固定システムの需要が増加しています。

ブラジルの医療投資は増加傾向にあり、支出の増加、病院のアップグレード、高度な手術器具を備えた外傷専門センターの開発が進んでいます。

このような医療の進歩は、革新的な肋骨固定技術の採用によってさらに後押しされ、患者の予後を向上させ、同国の肋骨固定システム市場の成長を促進しています。

サウジアラビアの肋骨骨折修復システム市場は、予測期間中に中東・アフリカ市場で大幅な成長が見込まれます。

サウジアラビアでは交通事故の発生率が高く、肋骨骨折や胸部外傷が多発しています。Saudi Journal of Health Systems Researchの2021年の記事によると、交通事故の経済効果は年間58億5,000万米ドルを超えています。交通事故による負傷の増加が、国内の病院や外傷センターにおける肋骨骨折固定システムの需要を促進しています。

サウジアラビア政府は医療投資を積極的に増加させ、病院のアップグレードや高度な外科技術を備えた専門外傷センターの設立に力を入れています。こうした動きは、手術結果の改善と患者の回復の促進を目的とした、革新的な肋骨固定システムの採用を促進しています。

主要企業・市場シェア

肋骨骨折修復システム市場シェア

肋骨骨折修復システム業界の競争は、老舗企業、地域メーカー、新興企業によって特徴づけられています。ジョンソン・エンド・ジョンソン、ストライカー、ジンマー・バイオメット、メドトロニック、アキュメッドの上位5社が世界市場シェアの70%を占めています。これらの主要企業は、競争力を維持するために、買収、事業拡大、新発売などの様々な戦略に注力しています。

さらに、低価格で手頃な選択肢を提供することで競争を後押ししている地元企業や地域企業も市場に進出しています。これらのプレーヤーはまた、製品の提供を拡大するために、合併、買収、新製品の発売などのいくつかの戦略に関与しています。

肋骨骨折修復システム市場企業

肋骨骨折修復システム業界で事業を展開している著名なプレイヤーの一部を紹介します:

Able Medical Devices

Acumed

Arthrex

Jeil Medical

Johnson & Johnson

KLS Martin

Medtronic

Neuro France Implants

Orthofix

OsteoMed

Selective Surgical

Smith & Nephew

Stryker

Waston Medical

Zimmer Biomet

ジョンソン・エンド・ジョンソンは、デピュー・シンセ部門を通じて、肋骨骨折修復市場の主要プレーヤーの1つとして活動しています。同社が提供するMatrixRIB Fixation Systemは、単皮質位置決めによる肋骨の正確な安定化のために設計された、解剖学的に輪郭づけられたチタンプレートを特徴としています。同社の競争力は、前方、側方、および後方の肋骨骨折に合わせたインプラントを提供する、その臨床的多様性にあります。さらに、デピューシンセは、外科医教育プログラムと広範な国際販売ネットワークで製品をサポートしています。

ストライカーのリブフィックス・ブルーシステムは、低侵襲手術(MIS)と軟部組織への刺激の軽減を重視し、薄型で色分けされたチタンインプラントとチタンと合成樹脂のハイブリッドインプラントにより、市場を開拓しています。ストライカー独自の価値提案は、術中の意思決定を助けるプレコンタープレートや、より迅速な固定のためのセルフタッピングスクリューなど、外科医中心の設計アプローチです。

ジンマー・バイオメットは、従来のプレート(RibFixシステム)と特定の疾患別適応の生体吸収性インプラントの両方を提供するハイブリッド肋骨固定ソリューションを提供しています。特に複雑な多断片骨折に対して、3Dプリントインプラント技術(Signature One-Piece Rib Fixation System)により、患者に合わせたカスタムメイドの肋骨固定ソリューションを提供できることが同社の競争優位性です。

肋骨骨折修復システム業界ニュース

2025年4月、世界的な医療技術のリーダーであるジンマー・バイオメットは、胸腔内肋骨固定システムとして初めてCEマークを取得したと発表しました。この認証は、同社にとって重要なマイルストーンであり、製品ポートフォリオを強化し、欧州の肋骨骨折修復市場における地位を強化するものです。

2024年1月、エイブル・メディカル・デバイスは、バルキリーRIBシステムのアメリカFDA 510(k)認可を取得したことを発表しました。この新しいシングルユースのPEEK装置は、エイブルのValkyrie Thoracic Fixation Systemを拡張したもので、胸壁骨折の安定化と固定、再建外科手術、外傷、および計画的な骨切りを適応症としています。この認可は同社にとって重要な前進であり、製品ラインナップを拡大し、アメリカの肋骨骨折修復市場での存在感を強化しました。

この調査レポートは、肋骨骨折修復システム市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を以下の分野別に掲載しています:

市場, 種類別

前方プレートシステム

Uプレートシステム

市場:材料別

チタン

ポリエーテルエーテルケトン(PEEK)

その他の材料

市場:エンドユーザー別

病院

外来手術センター

専門クリニック

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 業界360ºの概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 製品種類別

2.2.3 素材

2.2.4 エンドユーザー別

2.3 CXOの視点: 戦略的要請

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 バリューチェーンに影響を与える要因

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 胸部外傷の発生率の上昇

3.2.1.2 手術用固定システムの技術的進歩

3.2.1.3 外来および外来手術に対する嗜好の高まり

3.2.1.4 新興市場における医療支出の増加とインフラ整備

3.2.2 業界の落とし穴と課題

3.2.2.1 外科手術とインプラントシステムの高コスト

3.2.2.2 肋骨固定ソリューションの認知度と入手可能性の低さ

3.2.3 市場機会

3.2.3.1 外傷発生率の高い過疎市場への進出

3.2.3.2 3Dプリンティングと個別化インプラント技術の統合

3.3 成長可能性分析

3.4 規制環境

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 技術とイノベーションの展望

3.5.1 現在の技術動向

3.5.2 新興技術

3.6 将来の市場動向

3.7 特許分析

3.8 価格分析

3.8.1 種類別

3.8.2 地域別

3.9 ギャップ分析

3.10 ポーター分析

3.11 PESTLE分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併・買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年製品種類別市場予測・予測(単位:Mnドル)

5.1 主要トレンド

5.2 前方プレートシステム

5.3 Uプレートシステム

第6章 2021〜2034年 素材別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 チタン

6.3 ポリエーテルエーテルケトン(PEEK)

6.4 その他の材料

第7章 2021〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 外来手術センター

7.4 専門クリニック

第8章 2021〜2034年地域別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Able Medical Devices

9.2 Acumed

9.3 Arthrex

9.4 Jeil Medical

9.5 Johnson & Johnson

9.6 KLS Martin

9.7 Medtronic

9.8 Neuro France Implants

9.9 Orthofix

9.10 OsteoMed

9.11 Selective Surgical

9.12 Smith & Nephew

9.13 Stryker

9.14 Waston Medical

9.15 Zimmer Biomet

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI14281

- 世界の足関節置換装置市場(2025 – 2033):製品種類別、材質別、適応症別、エンドユーザー別分析レポート

- アジア太平洋地域の偽造防止包装市場規模/シェア/動向分析レポート:技術別、最終用途別(~2030年)

- 7T磁気共鳴画像システムのグローバル市場規模調査:用途・最終用途別、地域別予測:2022-2032年

- 触手ポジショナーの世界市場

- シングルモードポンプレーザー市場2025年(世界主要地域と日本市場規模を掲載):1480 nm、980 nm、1000nm以上、980nm未満

- 医療用先進ヒドロゲル創傷被覆材の世界市場2025:種類別(大型サイズ、中型サイズ、小型サイズ)、用途別分析

- 体外診断用酵素の世界市場規模調査:酵素別、疾患別、技術別、最終用途別、地域別予測:2022-2032年

- カルボキシメチルセルロースナトリウム(CMC-Na)の世界市場2025:種類別(工業用CMC-Na、食品用CMC-Na)、用途別分析

- 食品&飲料

- 高度アルミナセラミックの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の超低消費電力マイコン市場(2025 – 2030):ペリフェラルデバイス別、包装種類別、最終用途別、地域別分析レポート

- 銅ケーブルの世界市場2025:メーカー別、地域別、タイプ・用途別